БЮДЖЕТ КАПИТАЛА БЮДЖЕТ ДЕНЕЖНЫХ СРЕДСТВ ПРОЕКТ БАЛАНСА ПРОЕКТ БЮДЖЕТА ДЕНЕЖНОГО ПОТОКА [c.101]

Приложение 5 А. Бюджет денежного потока [c.114]

Основной пример в этой главе описывает оперативный бюджет. Главной частью основного бюджета является финансовый бюджет, который включает бюджет капитала, бюджет денежного потока и бюджет или проект баланса. [c.114]

Бюджет движения денежных средств - это бюджет денежных потоков. Форма бюджетного листа соответствует плановому (стратегический и текущий планы). В нем показываются реальные притоки и оттоки денежных средств с учетом сроков их поступлений и оплаты, поэтому потоки никак не бывают равномерными. [c.428]

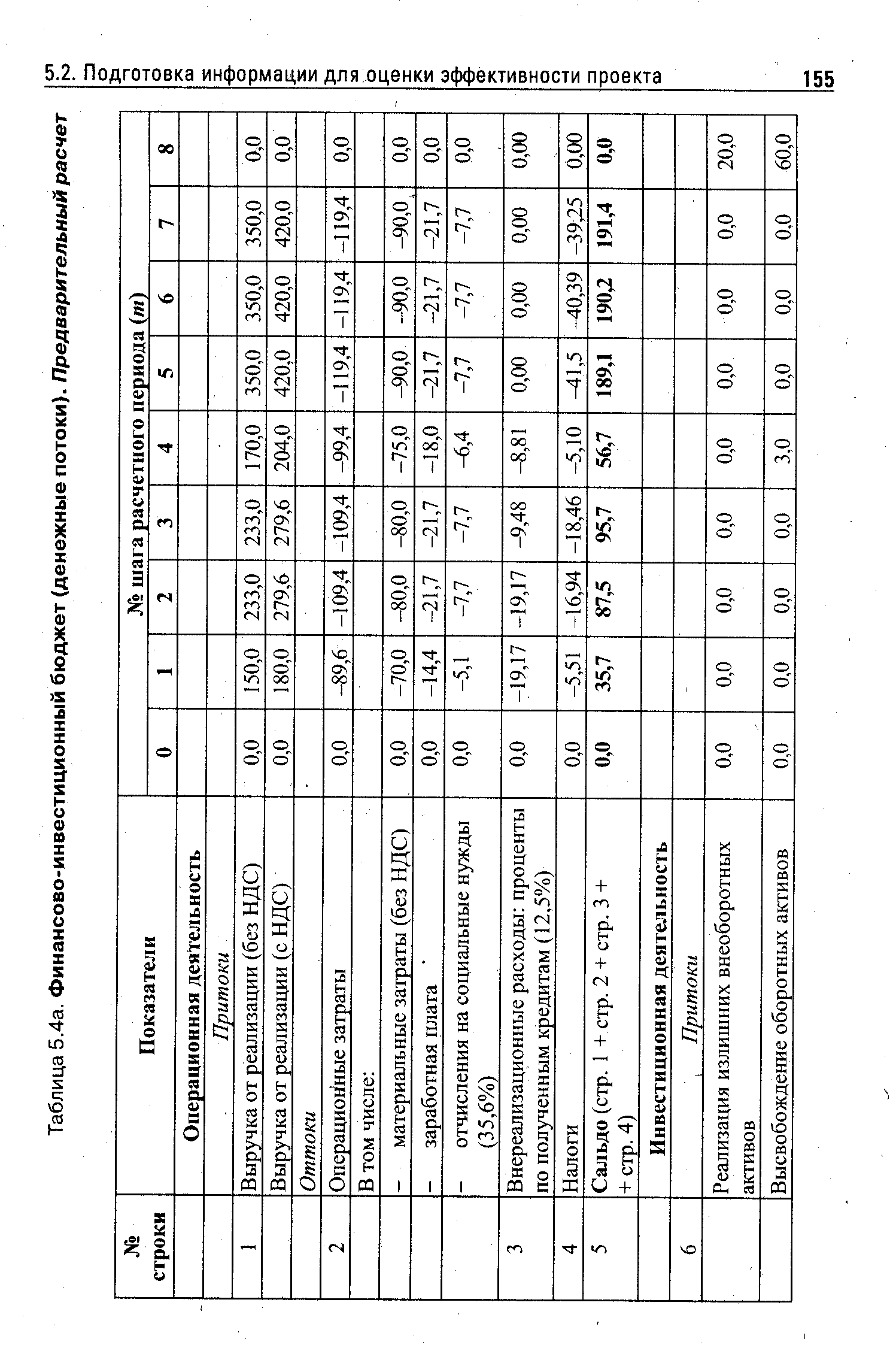

| Таблица 5.4а. Финансово-инвестиционный бюджет (денежные потоки). Предварительный расчет |  |

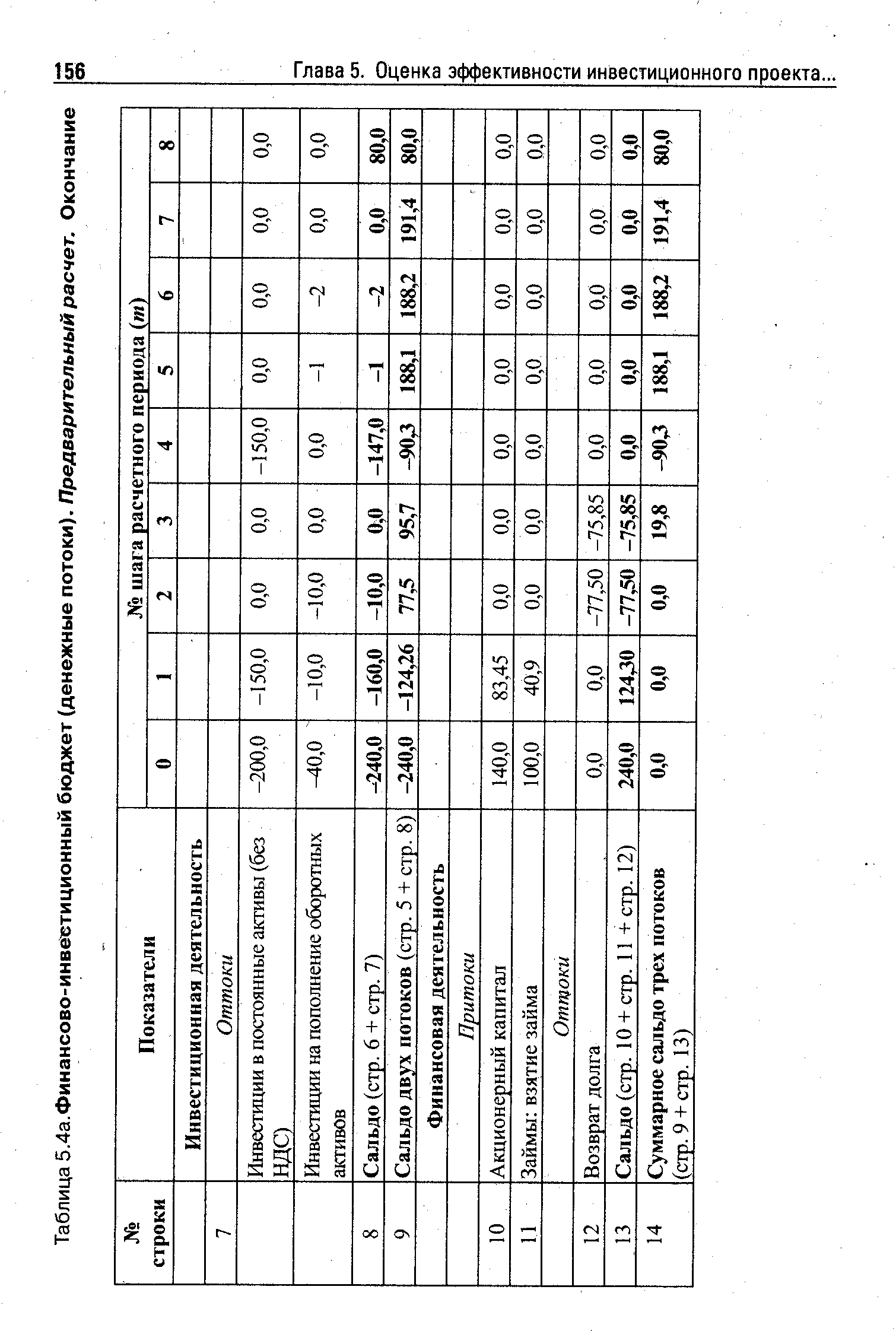

| Таблица 5.4а.Финансово-инвестиционный бюджет (денежные потоки). Предварительный расчет. Окончание |  |

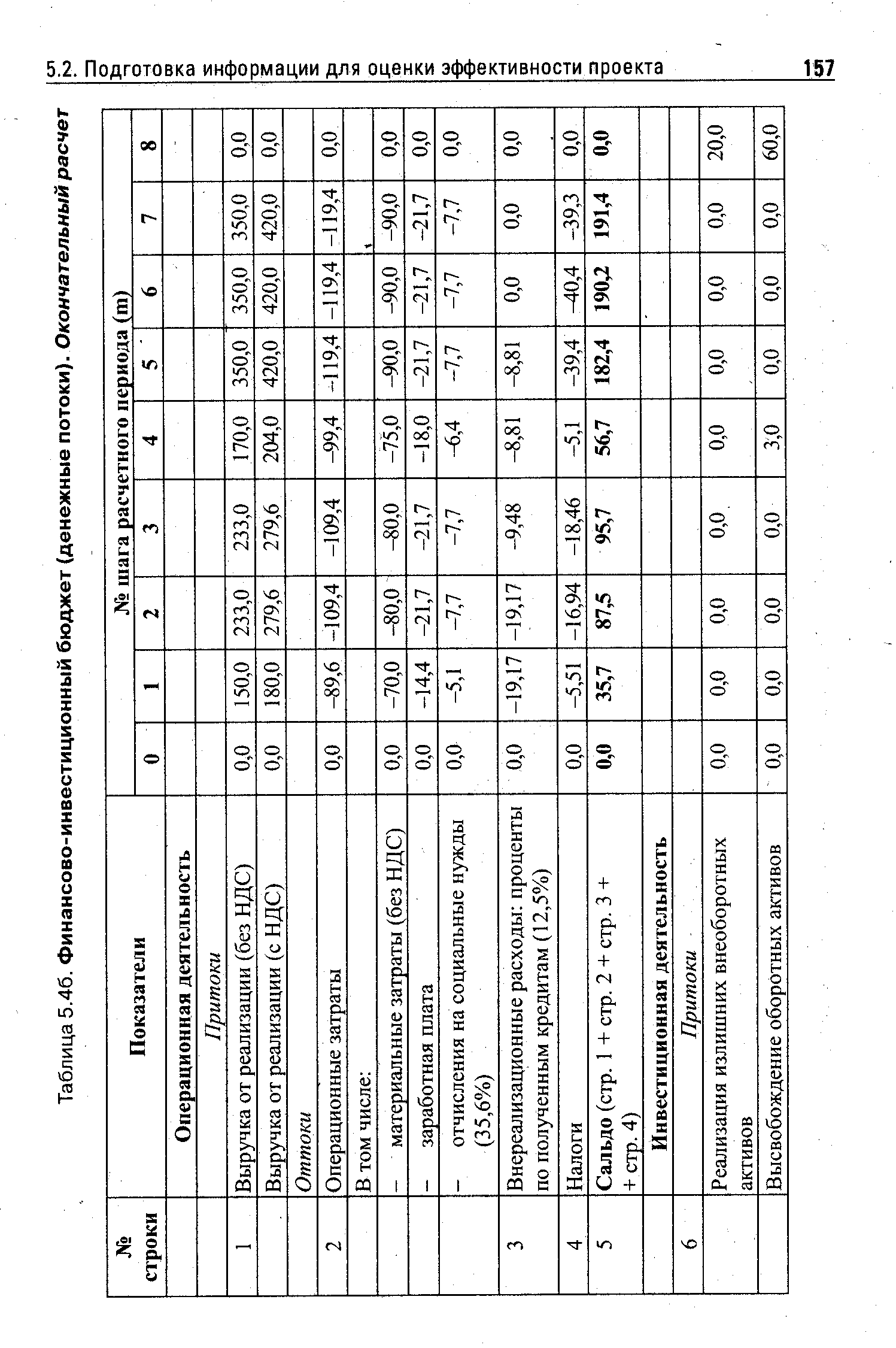

| Таблица 5.46. Финансово-инвестиционный бюджет (денежные потоки). Окончательный расчет |  |

Чаще всего другой вид прогнозов — бюджеты движения денежных средств — готовится для более подробного анализа. Как мы убедились на материале главы 2, динамика финансирования компании проявляется в бюджетах денежных потоков наилучшим образом. [c.173]

Подводя итоги, скажем, что прогнозирование финансовой отчетности является удобным и относительно простым инструментом анализа деятельности компании в будущем. При построении прогнозов необходимо, однако, всегда помнить о логической связи между балансом и отчетом о прибылях и убытках. Невязка, возникающая в балансе, будет означать, что компании требуется дополнительное финансирование в соответствующем объеме или, напротив, у нее появляются излишки денежных средств. Более точную картину изменения состояния компании за период сможет обеспечить либо составление нескольких краткосрочных прогнозов баланса на ключевые даты принятия решений, либо формирование детального бюджета денежных потоков. [c.185]

Бюджеты денежных потоков [c.185]

Бюджеты денежных потоков, представляющие собой детальное перспективное планирование потоков денежных средств, являются весьма специфическим средством помесячного или даже недельного планирования. [c.185]

Подводя итоги, скажем, что с помощью бюджетов денежных потоков мы получаем достаточно детализированную схему поступления и расходования денежных средств. В отличие от прогнозов финансовой отчетности, где, как правило, отражается либо состояние средств на конец или начало определенного календарного периода, либо общая сумма денежных потоков за этот период, бюджеты могут составляться на сколь угодно короткие интервалы времени, что и позволяет учитывать все колебания денежных потоков. Это мы покажем, рассмотрев в заключение схему построения оперативных бюджетов. [c.187]

Мы уже отмечали, что представленные в этой главе различные виды прогнозов vi планов тесно связаны друг с другом. Если все три вида прогнозов прогнозы баланса и отчета о прибылях и убытках, бюджеты денежных потоков и оперативные бюджеты строились на основе одних и тех же предположений, их результаты будут в точности соответствовать друг другу — так, как это проиллюстрировано на рис. 4 7. [c.195]

Составьте бюджеты денежных потоков на каждый месяц. Обсудите полученные результаты. [c.205]

Руководство супермаркета AB предполагает возникновение в течение последующих шести месяцев (с 1 января по 30 июня 2001 г.) потребностей в денежных средствах выше обычного уровня. Для того, чтобы проанализировать их, на каждый месяц были составлены бюджеты денежных потоков. Для этой цели использовались следующие данные а. План по выручке [c.207]

Составьте бюджеты денежных потоков и покажите результат one [c.208]

Подобные альтернативы постоянно рассматриваются любой организацией. Как правило, список предлагаемых проектов тщательно изучается — параллельно с процессом стратегического планирования и с учетом налагаемых им ограничений. Затем список возможных альтернатив сужается до нескольких вариантов, которые окончательно подвергаются углубленному анализу. При этом формируются бюджеты денежных потоков, учитывающие запланированные затраты и выручку. [c.285]

Определение, анализ и выбор инвестиционного проекта подразумевают множество этапов единой процедуры составления бюджетов (смет) капитальных вложений или бюджетирования капитала. В итоге компания получает бюджет денежных потоков, которые по отдельности и в целом должны принести экономическую прибыль и гарантировать создание в перспективе стоимости бизнеса. [c.285]

Прогнозирование движения через предприятие денежных средств, учет их источников vi целевого использования. Обычно предшествует построению бюджета денежных потоков, [c.507]

Компания XYZ. Бюджет денежных потоков за шесть месяцев до 31 марта 2002 г. ( тыс., прогноз). [c.577]

Поясните различие между бюджетом денежных потоков и отчетом о прибылях и убытках. [c.581]

Следует ли указывать в бюджете денежных потоков амортизацию Если нет, окажет ли она какое-либо влияние на бюджет [c.581]

Должны ли быть бюджеты денежных потоков и связанные с ними отчетные документы всегда полностью согласованы [c.581]

Определите различие между оперативным бюджетированием (продажи, производство, обслуживание) н бюджетом денежных потоков. [c.581]

Профилирование данных позволяет сформировать бюджет денежных средств. Чтобы заранее быть готовым к временному дефициту или избытку денежных средств, важно с определенной периодичностью в рамках каждого бюджетного периода отслеживать вариации денежных потоков. Профилирование бюджетов, таким образом, еще раз демонстрирует тесноту связей между тактическими и операционными аспектами деятельности предприятия. [c.562]

Профилированный бюджет и сведения о денежных потоках [c.579]

Руководство получило следующие оценки денежных потоков из профилированных функциональных бюджетов компании на следующий год [c.579]

По данным бюджета накладных управленческих затрат в их общей сумме (28 000 ф.ст.) две тысячи фунтов приходятся на амортизационные отчисления. Поскольку они не представляют собой денежный поток, их не следует отражать в бюджете денежных средств. Другие статьи, не являющиеся денежными потоками, например оценки безнадежных долгов (т.е. задолженность перед организацией, которая, как предполагается, погашена не будет) или скидки полученные/предоставленные, также в бюджет денежных средств включать не следует. [c.580]

Руководителям компании следует договориться с банком о возможности овердрафта либо попытаться улучшить структуру денежных потоков, либо сократить расходование денежных средств. Рассматривая этот вопрос более внимательно, можно убедиться в том, что дефицит денежных средств обусловлен крупными капиталовложениями, которые планируется осуществить в III и IV кварталах. Можно ли их отложить Или необходимые активы можно приобрести способом, который не требует столь крупных разовых денежных выплат (например, путем лизинга) Дополнительное финансирование за счет выпуска акций или облигаций в данном случае вряд ли возможно, поскольку эмиссия требует продолжительной подготовки, а дефицит денежных средств ожидается в ближайшем будущем. Информация о ликвидности жизненно важна для организаций, и это как раз те сведения, которые содержатся в бюджетах денежных средств. [c.583]

В некоторых случаях в бюджете не указывается начальное и конечное сальдо денежных средств, и тогда следует принять меры к исправлению этого недостатка. Когда имеются сведения обо всех денежных поступлениях и выплатах, можно рассчитать разницу между ними, получив значение чистого денежного поступления (или выплат). Можно также составить бюджет денежных средств, указывая в нем только чистые денежные потоки (поступления или выплаты). Например, если организация состоит из большого числа относительно самостоятельных подразделений и при этом пользуется единым банковским счетом, бюджеты могут разрабатываться для каждого подразделения отдельно, а бюджет денежных средств головного офиса будет выглядеть так же, как показано в примере 12.12. [c.583]

Вторая составляющая мастер-бюджета — бюджетный отчет о прибылях и убытках. Этот документ весьма важен, поскольку позволяет понять различие между прибылью и денежным потоком. [c.583]

Бюджетный баланс почти никогда не профилируют, поскольку он статичен — показывает моментальный "финансовый портрет" организации на определенную дату. Функциональные бюджеты, бюджет денежных средств и бюджетный отчет о прибылях и убытках, напротив, имеют динамический характер, так как отражают движение потоков ресурсов во времени — профилирование этих бюджетов дает более детальное представление об их динамике. [c.590]

Статьи, не имеющие отношения к денежным потокам, такие, как амортизация и резерв по сомнительным долгам, не следует включать в бюджет денежных средств. В бюджете денежных средств не делается различий между текущими и капитальными расходами. Сальдо денежных средств на конец бюджетного периода исчисляется следующим образом начальное сальдо + поступления денежных средств - выплаты денежных средств, оно же означает сальдо денежных средств на начало следующего бюджетного периода. [c.605]

Бюджет денежных средств ( ash budget) используется для планирования и управления денежным потоком. Он рассматривает ожидаемые поступления и платежи денежных средств за установленный временной период. Бюджет денежного потока помогает менеджеру поддерживать баланс денежных средств на разумном уровне, удовлетворяющем потребностям бизнеса, предотвращать как накопление неработающих денег, так и дефицит денежных средств. [c.6]

При подготовке бюджетов денежных потоков необходимо тщательно выстроить график как поступления, так и расходования средств на различные нужды. Такой график показывал бы от периода к периоду чистый эффект от запланированной деятельности, отражающийся насосто-янин денежных резервов фирмы, — без учета бухгалтерских начислений, не вызывающих движение денежных средств. Выбор охватываемого бюджетом временного периода зависит от характера бизнеса и сложившейся практики. Когда возможны существенные каждодневные колебания, как, например, в банковском бизнесе, необходимо подневное бюджетирование. В других случаях будет вполне достаточным проводить понедельное, помесячное или даже поквартальное бюджетирование. [c.186]

На схеме показано, как различные оперативные бюджеты образуют консолидированный бюджет денежных потоков, который, в свою очередь, дополняется определенными данными, взятыми из инвестиционного плана и плана ф(щансирования. Собранные таким образом данные служат, в конечном итоге, основой для формирования прогнозов балансовых данных и прибыли или убытков. Таким образом, прогноз батанса является конечным и всеохватывающим результатом анализа всех бюджетов и планов. Если для целен планирования мы остановимся на непосредственном использовании балансов (вместо того чтобы последовательно выстраивать их на основе детализированных планов и бюджетов компании), то в конечном счете все предположения относительно отдельных элементов схемы будут подразумеваться в выводах такого плана. [c.195]

Описав в главе 1 бизнес-систему денежных потоков и обозначив в общих чертах взаимосвязь между принимаемыми решениями, финансовыми критериями и политикой руководства, в последующих трех главах мы затронули важнейшие аспекты финансового менеджмента движение денежных средств, оценку бизнеса по данным финансовой отчетности и планирование будущих потребностей в финансировании. В главе 4 проиллюстрировав основные методы построения прогнозов баланса и бюджетов денежных потоков, мы также вкратце затронули тему финансового моделирования. Теперь мы снова вернемся к обще ] схеме функционирования бизнеса, чтобы более подробно проанализировать, как различные факторы и показатели деятельности фирмы влияют на движение денежных средств, особенно в условиях динамических изменений и поступательного ралвтия бизнеса. [c.211]

План финансового развития (Finan ial growth plan) Модель будущих финансовых потоков, учитывающая результаты инвестиционной, текущей и финансовой деятельности при различных предположениях относительно стратегии и тактики предприятия и условий его деятельности (см. также бюджет денежных потоков). [c.505]