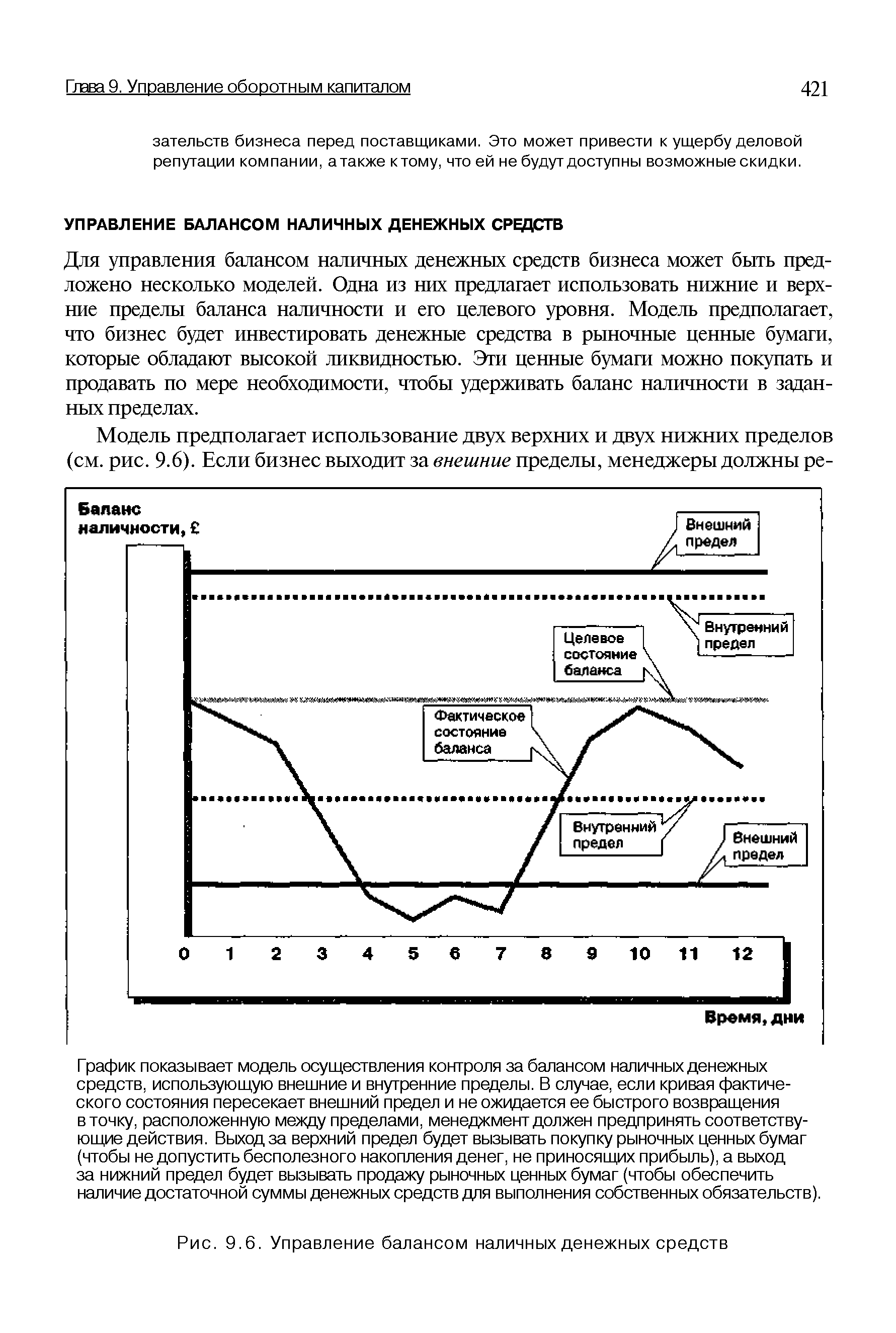

Для управления балансом наличных денежных средств бизнеса может быть предложено несколько моделей. Одна из них предлагает использовать нижние и верхние пределы баланса наличности и его целевого уровня. Модель предполагает, что бизнес будет инвестировать денежные средства в рыночные ценные бумаги, которые обладают высокой ликвидностью. Эти ценные бумаги можно покупать и продавать по мере необходимости, чтобы удерживать баланс наличности в заданных пределах. [c.421]

| Рис. 9.6. Управление балансом наличных денежных средств |  |

Выплачены из кассы наличные деньги представителям подразделений организации выделенным на отдельные балансы выданы денежные средства в счет причитающейся учредителю управления прибыли (дохода) (в отдельном балансе доверительного управляющего) 79 50 [c.69]

Получены наличные денежные средства в доверительное управление (на отдельном балансе доверительного управления) 50 79/3 [c.129]

Баланс имеет большое значение для управления и руководства. Даже простое чтение баланса без глубокого его анализа дает обширную информацию о состоянии средств в хозяйстве, качестве его работы и особенно финансовом состоянии. Упрощенная схема баланса подтверждает сказанное. Так, на 1-е число основные средства предприятия составили 1400 тыс. руб. На складах предприятия находилось материалов на сумму 260 тыс. руб. Кроме того, запасы топлива на 1-е число достигли 25 тыс. руб. На эту же дату предприятие имело нереализованной продукции на 80,6 тыс. руб., которая хранится на складе готовой продукции. На расчетном счете предприятия в Госбанке числится 110 тыс. руб. денежных средств. Небольшая часть денег наличными находится в кассе — 100 руб. Дебиторы (покупатели) на 1-е число должны были данному предприятию 7,6 тыс. руб. Всего предприятие имело хозяйственных средств на 1883,3 тыс. руб. [c.19]

Понятно, что рассмотрение и проверка каждой из перечисленных характеристик, взятых в целом и именуемых самостоятельным сегментом бухгалтерского баланса, будет более содержательной, нежели простая сверка того или иного сальдо в Главной книге с балансом. Однако поскольку хозяйственная система (проверяемый экономический субъект) - это единое целое, то перечисленные сегменты баланса четко взаимосвязаны между собой. Допустим, проверяя убытки экономического субъекта (раздел III актива), аудитор должен четко подразделить их на убытки прошлых лет и на убытки отчетного года. Далее, проверка последнего показателя связана с контролем получения доходов и проверкой правильности исчисления налогооблагаемой базы но этот цикл, в свою очередь, тесно связан с проверками в других циклах организации и оплаты труда, производства и обращения, расчетных и кредитных операций. Немаловажные аудиторские доказательства верности или погрешностей в учете и отчетности аудитор должен собрать в циклах хозяйственных операций с основными средствами и нематериальными активами, снабжения, оплаты и управления запасами товарно-материальных ценностей при контроле финансово-инвестиционного цикла и взаимоотношений с учредителями (участниками, акционерами). И наконец, свою проверку во всех перечисленных циклах аудитор не сможет организовать иначе как контроль операций с денежными средствами (наличными и безналичными), ценными бумагами и т.д. [c.67]

Управление оборотным капиталом сводится к контролированию средней длительности такого цикла. Целью является оптимизация величины денежных средств, вкладываемых на каждом шаге. Как правило, снижению величины необходимого оборотного капитала способствуют сравнительно высокий размер счетов к оплате и сравнительно небольшой размер материально-производственных запасов и счетов к получению. Главной, однако, является именно оптимизация. Если вы добились краткосрочного увеличения наличности, а в долгосрочной перспективе — снижения продаж, значит, ваше решение было неверным. Необходимо научиться соблюдать баланс краткосрочных и долгосрочных выгод. [c.236]

Управление балансами денежной наличности на предприятии в любой момент времени является обязанностью группы управления казной (денежными средствами предприятия). Даже на малом предприятии активное управление казной в сочетании с жестким кредитным контролем может определить грань между конкурентоспособностью и крахом. Менеджер-казначей должен следить за тем, чтобы [c.82]

Важное место в системе межбанковских расчетов занимают клиринговые расчеты, которые проводятся ЦБР между коммерческими банками, расположенными в одном городе. Клиринг представляет собой систему регулярных безналичных расчетов, основанную на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги), ценные бумаги. Концентрация платежей при клиринге позволяет значительно уменьшить их баланс и общую сумму обращающихся платежных средств, расширяет сферу безналичного оборота и облегчает управление ими. Посредством клиринга упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая) наличность и за счет этого повышается уровень прибыльности и ликвидности участников расчетов. Организацию клиринговых расчетов могут брать на себя специальные небанковские структуры — клиринговые центры и расчетные палаты, которые могут включать в сферу своей деятельности и межрегиональные расчеты. [c.160]

ФРС США — уникальная система центральных банков, число которых составляет 12. Они называются федеральными резервными банками (ФРБ) и имеют ряд филиалов в важнейших промышленных и деловых центрах США. Основы кредитно-денежной политики разрабатывает Совет управляющих ФРС. Основные функции ФРБ заключаются в хранении и управлении резервными средствами (валюта, золото), осуществлении клиринговых операций по платежным балансам депозитных учреждений и вкладам Государственного казначейства США, выпуске в обращение федеральных банкнот, контроле за процессами создания депозитов и кредитования депозитных учреждений [Долан и др., с. 192]. ФРБ контролируют и инспектируют деятельность банков — членов ФРС, банковских холдингов, филиалов и иностранных представительств банков в США. Они предоставляют коммерческим банкам кредиты как кредиторы последней инстанции. Наконец, ФРБ оказывают целый ряд финансовых услуг, в частности выпуск в обращение и прием наличных денег, переводы денежных средств и др. [c.566]

Поступление и выбытие денежных средств и их эквивалентов образуют денежные потоки ( ashflows) компании, раскрываемые в отчете о движении денежных средств. Инкассация наличной выручки, перевод денежных средств на счет филиала, короткий депозит и другие подобные перемещения между отдельными позициями денежных средств и их эквивалентов не рассматриваются как денежные потоки. Они не могут быть отнесены к оборотам реальной деятельности компании. Такие перемещения являются результатом специфической функции управления денежными средствами - планирования денежных потоков и перераспределения их излишков во времени. При подготовке сводной финансовой отчетности исключается также внутригрупповое движение денежных средств, т.е. их перемещение с баланса одной компании группы на баланс другой компании группы, а также внутригруппо-вые продажи эквивалентов денежных средств. [c.190]

Управление ликвидностью резко изменилось после введения в оборот депозитных сертификатов. Эти инструменты представили финансовым институтам средство управления ликвидностью с помощью пассивов. Например, внезапное изъятие депозитов можно компенсировать срочным выпуском свободно обращающихся депозитных сертификатов. Управление ликвидностью с помощью пассивов позволяет банку сократить свои низкодоходные денежные эквиваленты в пользу высокодоходных, менее ликвидных активов с более долгим сроком наступления погашения. Неудивительно, что ресурсы банков в виде кассовой наличности и денежных эквивалентов резко снизились за последующие два десятилетия. Так, в начале 60-х годов средства в виде кассовой наличности и ценных бумаг составляли порядка половины всех активов банка, а на ссуды приходилось порядка 45%. К1980 году кассовая наличность и ценные бумаги составили порядка 30% в общем объеме банковских активов, тогда как доля ссудного портфеля увеличилась до 60%. Возможности управления ликвидностью на пассивной стороне баланса в дальнейшем расширились за счет развития рынка соглашений о покупке/продаже ценных бумаг с последующим совершением обратной сделки (РЕПО). [c.37]

Смотреть страницы где упоминается термин Управление балансом наличных денежных средств

: [c.247] [c.244] [c.330]Смотреть главы в:

Финансовый менеджмент для неспециалистов Издание 3 -> Управление балансом наличных денежных средств