Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам в активе - по вещественному составу и их функциональной роли, т.е. в чем оно размещено (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т.д.) и какую они функцию выполняют в организации в пассиве - по источникам образования имущества, т.е. от кого и сколько получено средств от учредителей, от своей организации в виде капитала и прибыли, из бюджета (кредиты от банков и займы от других организаций), от поставщиков и т.д. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Поэтому [c.72]

Каждый отдельный вид имущества в активе и пассиве является статьей баланса, в которой приводятся наименования и номера синтетических счетов. Так, в активе размещены основные средства (01), материалы (10), основное производство (20), полуфабрикаты собственного производства (21) касса (50), расчетный счет (51), валютный счет (52) и т.д., а в пассиве — уставный капитал (85), резервный капитал (86), расчеты с персоналом по оплате труда (70), долгосрочные кредиты банков (92) и др. В балансе обязательно равенство итогов актива и пассива, так как обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам в активе — по вещественному составу и его функциональной роли, т.е. в чем оно размещено (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т.д.) и какую функцию выполняет на предприятии в пассиве — по источникам образования, т.е. от кого и сколько получено средств (от учредителей, прибыль предприятия, из бюджета, кредиты и займы, от поставщиков и т.д.). Таким образом, каждый вид имущества поступает на предприятия за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валю- [c.47]

Этап 2. Составляется бюджет кредитов и займов на основе общей суммы внешнего финансирования, а также условий получения кредита или инвестиций (порядок возврата, ставка процента и т.п.). [c.329]

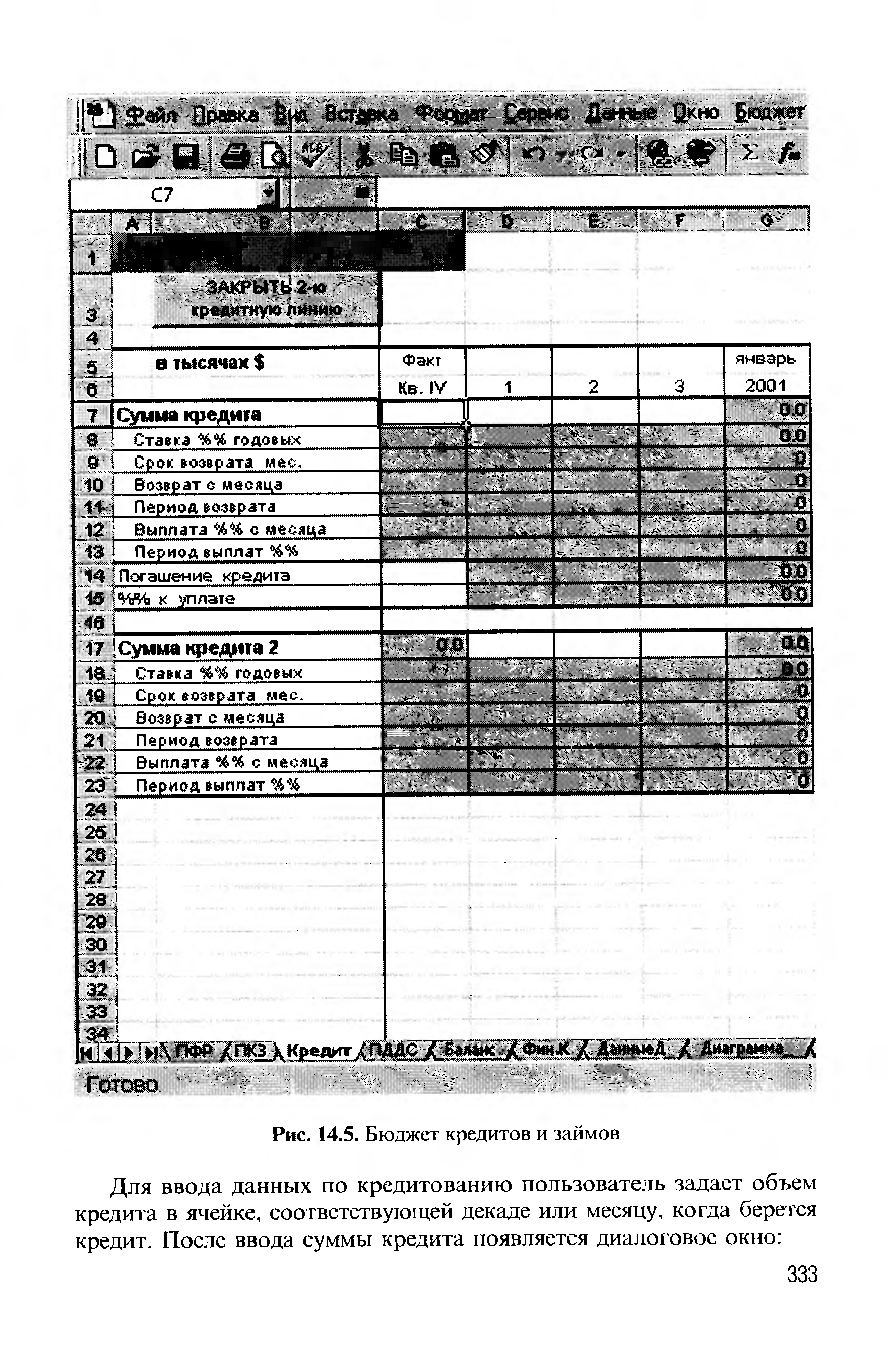

Бюджет кредитов и займов (кредитный план) [c.332]

Бюджет кредитов и займов составляется на листе Кредиты , общий вид которого представлен на рис. 14.5. Пользователь имеет возможность вводить данные по двум кредитным линиям. Закрывать или открывать вторую кредитную линию можно нажатием кнопки, расположенной под названием листа. В каждой из кредитных линий открыта для ввода только строка Сумма кредита . Разработчик задает сумму кредита, настраивает параметры кредита в диалоговом окне, и программа рассчитывает для всего бюджетного периода суммы для погашения кредитов и суммы выплачиваемых процентов. Одну кредитную линию рекомендуется использовать как инвестиционную, а вторую — для краткосрочных кредитов с целью ликвидации возможных кассовых разрывов. При закрытии второй кредитной линии все кредиты по ней удаляются, о чем программа выдает соответствующее предупреждение. [c.332]

При составлении бюджета кредитов и займов разработчик вначале должен определить общую сумму внешнего финансирования, т. е. размер кредита или инвестиций. [c.332]

| Рис. 14.5. Бюджет кредитов и займов |  |

Эти капитальные вложения образуются за счет собственных средств организации, государственного бюджета, кредита Стройбанка, фонда развития производства, фонда социально-культурных мероприятий и жилищного строительства. Собственные капитальные вложения направляют на механизацию производства, транспорт, внедрение новой строительной техники и ее модернизацию, расширение и сооружение предприятий собственной производственной базы, расширение и новое строительство жилых и культурно-бытовых зданий. [c.212]

Основные фонды строительно-монтажных организаций формируют за счет собственных средств организаций, ассигнований из государственного бюджета, кредитов Стройбанка СССР. Доля собственных [c.265]

Важным рычагом управления программой является ее финансирование. Необходимо выявить источники финансирования программных работ и получения валютных средств (если в этом есть потребность). Часто проблемы финансирования работ по программе выходят за рамки предприятия, особенно когда разговор идет о разработке и производстве сложных технических систем. Здесь возможно использование средств государственного бюджета, кредитов банков, хозрасчетного дохода предприятий. Перспективен принцип долевого финансирования программы за счет привлечения средств заинтересованных предприятий. Доля расходов того или иного предприятия в общем объеме затрат определяется объемом его участия в программных работах. Предложения о размерах долевого участия представляются одновременно с определением содержания программы и состава ее исполнителей. Юридической формой реализации принципа долевого финансирования могут служить договоры, в которых предусматриваются соответствующие права и обязанности по аккумулированию средств для долевого финансирования программы. [c.523]

Строительным организациям выделяются денежные средства из бюджета на типовое проектирование, составление общесоюзных норм, технических условий и технических инструкций по изысканиям, проектные и экспериментальные работы, связанные с внедрением новой техники в строительство. На суммы полученных средств из бюджета кредитуется счет № 96 Целевое финансирование и поступление по разделу Типовое проектирование и нормативные работы . Расходы на типовое проектирование и нормативные работы записываются в дебет счета № 96 Целевое финансирование и поступление в уменьшение средств финансирования на себестоимость строительно-монтажных работ и продукции подсобных и вспомогательных производств они не относятся. [c.244]

Бурное развитие национально-освободительного движения, распад колониальной системы империализма после второй мировой войны породили новую статью расходов в бюджетах капиталистических стран — на помощь иностранным гос-вам. Империалистич. державы предоставляют развивающимся странам Азии, Африки и Лат. Америки за счет государственного бюджета кредиты и безвозвратные субсидии, стремясь таким путем оказывать влияние на направление и темпы развития их х-ва и состояние финансов, создать благоприятные условия для экспорта частных капиталов и товаров, сохранить и упрочить свое экономич. господство в этих странах. Т. о., расходы на помощь являются одним из орудий неоколониализма. Из бюджета США ежегодно расходуется на помощь более 3 млрд. долл., расходы на помощь б. колониям и зависимым территориям достигают в Англии 150 млн. ф. ст., во Франции — 5 млрд. фр. С 1946 по 1962 г. пр-во США предоставило в форме кредитов и субсидий иностранным гос-вам 91,5 млрд. долл., в т. ч. гос-вам Азии, Африки и Латинской Америки —38,2 млрд. долл. пр-во Англии — 1 368 млн ф. ст., ФРГ — 9,5 млрд. марок (с 1956 г.). Огромные бюджетные расходы на помощь дают возможность монополиям Англии, Франции и др. империалистич. стран получать дополнительные высокие прибыли [c.527]

Результаты анализа используются для разработки предложений по улучшению структуры капитальных вложений, оптимальному сочетанию источников финансирования, т. е. средств государственного бюджета, кредитов банка и собственных средств предприятий, фондов и резервов вышестоящих хозяйственных органов. [c.364]

Аудит налога на имущество. Все строительные предприятия уплачивают налог на имущество. К последнему относят совокупность собственных основных, оборотных средств и финансовых активов. Из нее вычитают капитальные вложения, убытки (при отсутствии средств, которые могут быть направлены на их возмещение), средства, предназначенные для выплаты пенсий и пособий, а также оборот за налогооблагаемый период по расчетам с бюджетом, кредитам банков для работников, а также стоимость объектов жилищно-коммунальной и социально-культурной сферы, и фонды имущества в части средств, поступающих от его приватизации. [c.457]

По расчетным счетам производятся безналичные расчеты по основной (эксплуатационной) деятельности, а также в отдельных разрешенных случаях — денежно-расчетные операции, связанные с капитальными вложениями и капитальным ремонтом. Так, по основной деятельности на расчетный счет поступает выручка за реализованные продукцию, материалы, услуги, а также средства от вышестоящих организаций, из бюджета, кредиты банка. С расчетного счета происходит погашение задолженности перед поставщиками (за сырье и материалы), банком по ссудам, бюджетом по разным платежам, своей вышестоящей организацией, профсоюзной организацией по отчислениям на социальное страхование, выдача наличных денег в кассу (для выплаты заработной платы и некоторых операционно-хозяйственных расходов), [c.317]

Счет Расчетов с бюджетом кредитуется (по соответствующему субсчету) на начисленные и причитающиеся бюджету суммы, а дебетуется на суммы, фактически перечисленные финансовым органам. Он может иметь кредитовое сальдо (долг бюджету), а иногда и дебетовое (когда фактически перечисленные суммы выше, чем начисленные, в результате чего финансовые органы становятся должниками предприятия). [c.334]

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ — затраты на создание новых, реконструкцию и расширение действующих основных фондов. Осуществляются за счет средств государственного бюджета, кредитов банка, прибыли предприятий и амортизационных фондов. [c.325]

Доходы и поступления состоят из следующих частей 1) чистого дохода в виде прибыли и налога с оборота (по продукции, облагаемой этим налогом) 2) других внутренних источников предприятия — амортизационных отчислений, отчислений от себестоимости продукции на научно-исследовательскую работу и другие цели 3) поступлений из внешних источников — средства, полученные от вышестоящей организации в порядке перераспределения, ассигнования из бюджета, кредиты банка, поступления от родителей на содержание детей в садах, яслях и т. д. [c.351]

Счет 68 Расчеты с бюджетом кредитуется на суммы, причитающиеся ко взносу в бюджет (в корреспонденции со счетом 81 Использование прибыли — на сумму налога на прибыль, со счетом 70 Расчеты с персоналом по оплате труда — на сумму подоходного налога и т.д.), и дебетуется на суммы, фактически перечисленные в бюджет. [c.385]

К пассивным относятся счета Банков по открытым бюджетом кредитам, Разницы между учетными и розничными ценами по недостающим товарно-материальным ценностям и др. [c.139]

Сальдо — суммы открытых бюджетом кредитов [c.139]

Часть забалансовых счетов имеет всегда дебетовый остаток, другая же часть — кредитовый. На первых счетах отражаются средства, не принадлежащие данному предприятию, бланки строгой отчетности, на вторых — открытые бюджетом кредиты. [c.123]

Предусмотрена помощь ЕС по оздоровлению национальной экономики в основном за счет структурных фондов, формируемых из совместного бюджета, кредитов ЕИБ. [c.100]

Международное заимствование и кредитование обычно показываются в разбивке на долгосрочное и краткосрочное заимствование и кредитование и традиционно выражаются в суммах нетто (международное кредитование минус заимствование). В совокупном платежном балансе выдача и оплата международных кредитов показываются только в разбивке на кредиты, выдаваемые правительствами за счет государственного бюджета, кредиты, выдаваемые денежными властями (центральным или государственным банком) и коммерческими банками, а также всеми остальными организациями. [c.93]

К основным бюджетным документам головной компании относятся бюджет движения платежных средств, / бюджет инвестиций, S бюджет кредитов, бюджет налогов. [c.98]

Консолидированные бюджетные документы включают У бюджет движения платежных средств, / бюджет инвестиций, S бюджет кредитов, г- [c.99]

Основным бюджетным документом нефтяной компании является бюджет движения платежных средств, обеспечивающий общую сбалансированность поступлений и расходов, необходимую для поддержания ликвидности деятельности основных звеньев вертикально-интегрированной цепочки. Бюджет движения платежных средств представляет общую информацию по выделяемым в бюджете объемам финансирования основных расходных статей деятельности компании. В силу приоритетности вопросов финансирования инвестиций и налоговых выплат отдельно формируются бюджеты инвестиций и налогов, которые обеспечивают закрепление собственных доходных источников бюджета компании за соответствующими расходными статьями. В свою очередь бюджет кредитов служит для компенсации недостатка собственных средств бюджета за счет планирования возможностей и источников привлечения средств внешнего финансирования. [c.100]

Бюджеты кредитов призваны прежде всего обеспечивать своевременность и полноту привлечения, обслуживания и погашения и эффективное распределение привлекаемых средств между долгосрочными и краткосрочными источниками финансирования с учетом их стоимости. Бюджеты кредитов составляются на основе программы привлечения заемных средств и потребностей, определяемых бюджетом движения платежных средств. Эти бюджеты составляются на год в поквартальной разбивке и на квартал в помесячной разбивке. В случае необходимости годовые бюджеты кредитов подвергаются корректировке, которая может производиться регулярно по результатам исполнения за квартал. [c.106]

Основные статьи бюджетов кредитов включают [c.106]

В бюджетах кредитов также постатейно раскрываются /" задолженность по кредитам на начало периода, /" привлечение кредитов, [c.106]

В бюджетах кредитов в виде справочной информации указываются условия расчетов (курс рубля, цена нефти брент, удельная себестоимость добычи нефти и производства нефтепродуктов). [c.106]

Формы годовых бюджетов кредитов головной компании, дочерних обществ и компании в целом приводятся и Приложении и табл. 29, 30,. 41. [c.106]

Т. о., к 3. с. относятся счета Арендованных основных средств Сырья и материалов, принятых в переработку Товарно-материальных ценностей, принятых на ответственное хранение Оборудования, принятого для монтажа Бланков строгой отчетности Бланков по открытым бюджетом кредитам Разницы между учетными и розничными ценами по недостающим товарно-материальным ценностям Списанной в убыток задолженности неплатежеспособных дебиторов Счета за работы, не принятые банком к оплате Дебиторов по предъявленным слетам по степени готовности. с. А. Щепкин. [c.239]

Система балансов нар.-хоз. плана служит также для согласования и увязки материально-вещественных и стоимостных пропорций нар. х-ва. Рост доходов населения согласовывается с ростом нроиз-ва товаров, предназнач. для продажи населению, с товарооборотом, с планируемым размером различных платных услуг, налогов и платежей населения планируемые объёмы произ-ва должны быть подкреплены финанс. ресурсами росту объёма капитальных работ должна соответствовать сумма ассигнований на их финансирование (из бюджета, кредитов банка, фондов развития предприятий и т. д.). При помощи трудовых балансов (сводного баланса трудовых ресурсов, баланса труда в колхозах, баланса квалифициров. кадров и др.) осуществляется сопоставление ресурсов рабочей силы с потребностью в ней, планомерное распределение трудовых ресурсов по сферам деятельности и отраслям нар. х-ва, определяются задания по подготовке кадров, производятся расчёты необходимого перераспределения трудовых ресурсов между отраслями х-ва и р-нам и страны. [c.118]