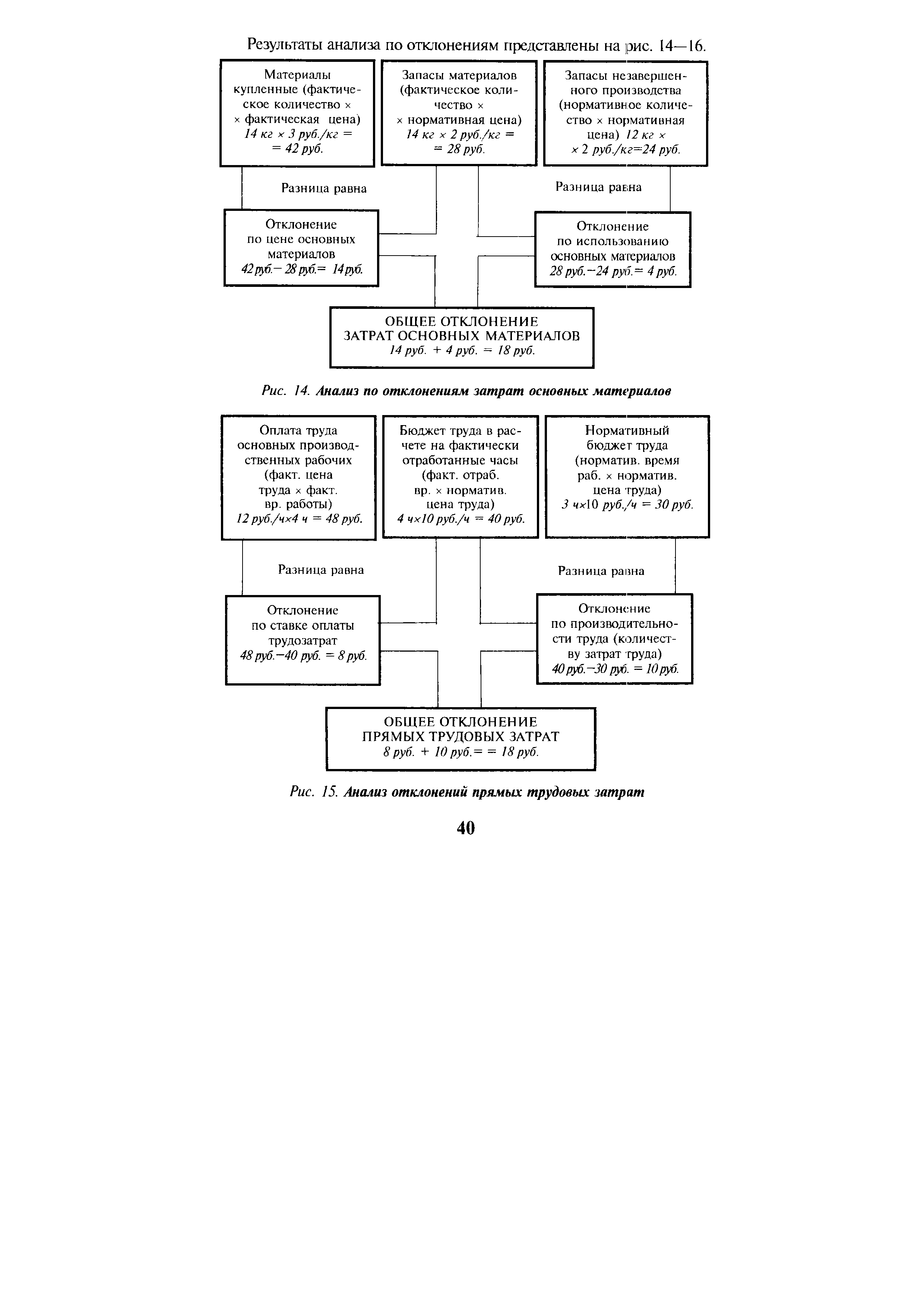

| Рис. 14. Анализ по отклонениям затрат основных материалов |  |

Отклонения затрат основных материалов. [c.116]

Общее отклонение затрат основных материалов определяется как разница между фактическими и нормативными затратами материалов. [c.117]

Общее отклонение затрат основных материалов = фактическое количество фактическая цена - нормативное [c.117]

После определения отклонений фактических затрат от плановых следует выявить их причины и по возможности оценить их количественное влияние. Для иллюстрации проведем детальный анализ выполнения плана себестоимости по основному разделу — Бурение — в разрезе статей калькуляции. В этом разделе по статье материалы получена экономия в размере 463,2 тыс. руб. за счет расходов на цемент, химические реагенты, техническую воду и прочие материалы. В то же время получен перерасход по обсадным трубам (38,6 тыс. руб.) и промывочной жидкости (57,9 тыс. руб.). Отклонение затрат на материалы может быть вызвано изменением объема бурения, норм расхода материальных ценностей и цен на них. Количественное влияние этих факторов на изменение себестоимости ДС можно выразить зависимостями [c.136]

Отклонения можно вычислять для целых категорий, таких, как общие затраты основных материалов, для любых групп внутри категорий, каждой статьи затрат. [c.116]

Второй уровень анализа позволяет определить воздействие на совокупное отклонение по продажам отклонений по ценам продаж и по объему (количеству) продаж. В свою очередь, анализируется влияние на совокупное отклонение по затратам отклонений по их составляющим — совокупным отклонениям по основным материалам, по заработной плате основных производственных рабочих, переменным и постоянным накладным расходам. [c.59]

Совокупное отклонение по основным материалам определяется как разность между фактическими затратами (М.) и нормативными затратами на материалы для фактического выпуска (М ) [c.60]

Основным является нормативный метод. Это наиболее прогрессивный метод, основанный на применении технически обоснованных норм и нормативов, охватывающих все стороны производственно-хозяйственной и финансовой деятельности предприятия. На основе разработанных нормативов материальных и трудовых затрат составляются нормативные калькуляции последовательно на детали, узлы и изделие в целом. Отклонения от норм группируются по причинам, которые их вызвали. Например, причинами отклонений по расходу материалов может быть применение новых видов материалов, изменение рецептур и раскроя материалов, использование отходов для изготовления деталей и т. п. [c.278]

Этих затрат времени можно избежать с помощью программ планово-предупредительных и профилактических ремонтов, контроля закупленных материалов, но лишь до того передела, пока затраты на такую программу дают экономию, превышающую ее стоимость. Целью является производство с наименьшими издержками, а не технически и функционально совершенное производство. Затраты, причиной которых являются какие-либо сохраняющиеся несовершенства, должны предусматриваться планами и включаться в накладные расходы. Наличие такого рода издержек, связанных с допустимыми отклонениями по основной работе, должно контролироваться как исключения. Это означает, что в каждом отдельном случае для покрытия дополнительного времени, требуемого вследствие нестандартных условий работы, начальником цеха или инженером по организации производства должен выдаваться специальный талон допуска (документ об отклонениях). Ведение специального счета расходов в том разделе бухгалтерских счетов предприятия, который отражает стандарты трудовых допусков, позволяет классифицировать и учитывать конкретное допустимое отклонение по признакам причинной зависимости и цеховой ответственности. [c.147]

За последний месяц фирмой были закуплены и использованы в производстве 12 т основных материалов (стали), затраты на материалы составили 3600 тыс. руб. Было изготовлено 700 единиц продукции. Затраты на заработную плату основных производственных рабочих составили 1600 тыс. руб. По итогам работы за месяц были определены следующие отклонения от нормативов [c.171]

Отклонения от гибкого бюджета по затратам также являются объектом третьего уровня анализа. Мы рассмотрим влияние факторов на отклонения основных материалов и зарплаты производственных рабочих. [c.127]

Основные материалы и труд производственных рабочих традиционно анализируются более тщательно, чем ОПР. Например, отклонение от гибкого бюджета разбивается на фактор цен и фактор норм. Большинство компаний вообще не рассматривают отдельные статьи ОПР, так как считают, что эффект не окупает затраты. [c.147]

При этом варианте исходят из той предпосылки, что на счетах бухгалтерского учета движение материальных ценностей оценивают по нормативам (основные материалы, незавершенное производство, готовая продукция). Все выявленные отклонения по мере их возникновения накапливаются и в конце отчетного периода присоединяются к нормативным затратам. [c.324]

Несмотря на вероятность дальнейшего роста цен на сырье и основные материалы, бюджеты следует разрабатывать на базе сегодняшних значений и с учетом уже сложившихся тенденций развития. Корректировка бюджета по обороту и затратам на сырье и основные материалы под фактические цены предстоящего года, как и раньше, будет осуществляться по мере возникновения отклонений цен. Целевое значение суммы покрытия при этом будет сохраняться, как в первоначальном бюджете. [c.182]

На листе 1 (рис. 52а) после отклонения по затратам на местах их возникновения приведены еще расчетные отклонения по ценам на основные материалы. Не представлены отклонения по объему использованных материалов, поскольку на заказы были отнесены только фактически израсходованные их количества. [c.264]

Для АИС-БУ характерны развитые внутренние и внешние информационные связи. Внутренние информационные связи существуют между задачами внутри отдельных комплексов, а также между самими комплексами. Так, задача выявления отклонений от нормативных затрат по материалам, решаемая в комплексе учета затрат, требует предварительного решения двух других задач данного комплекса определения нормативных и фактических материальных затрат по объектам учета. В то же время информация о фактических затратах на производство в целом поступает из комплекса учета материальных ценностей. Надо отметить, что задачи учета затрат и сводного учета базируются на информации, которая является результатом решения задач комплексов учета основных средств, учета материальных ценностей, учета труда и заработной платы и др. А задачи этих комплексов, как правило, используют первичную информацию оперативного учета. [c.19]

Механизм текущего списания в производство по плановым (расчетным) величинам является вынужденным, так как фактические величины списания материалов, полуфабрикатов и ОПР могут быть определены лишь по окончании бюджетного периода. При ведении комплексного нормативного метода учета по дебету счета 20 должны в конечном итоге отражаться фактические производственные затраты с последующим списанием с кредита счета 20 в дебет счета 40 Выпуск продукции (работ, услуг) . Поэтому по окончании бюджетного периода в части основных материалов, полуфабрикатов собственного производства и ОПР производится дос-писание (сторнирование) в дебет счета 20 с кредита счетов 10, 21, 25 на величину отклонений плановых (расчетных) удельных величин от плановых. [c.177]

По основным материалам — распределение на производственные затраты части отклонений по стоимости закупки, транспортно-заготовительным расходам, складским расходам [c.177]

В части материальных затрат с ценовым фактором динамики производственных затрат тесно связано выполнение бюджета снабжения (закупок). В бюджет снабжения входят, напомним, только переменные затраты по заготовлению (фактурная стоимость закупок материалов, прямые транспортные расходы и пр.), а постоянные расходы (например, фонд оплаты труда отдела материально-технического снабжения) учитываются на счете 26 и входят в бюджет общехозяйственных расходов. В сущности, переменные расходы по закупке не являются частью отчета о прибылях и убытках и относятся на балансовую стоимость заготовляемых материальных оборотных ресурсов, однако, цены и объем закупаемых ресурсов непосредственно влияют на себестоимость их списания в производство. Так, в нашем примере экономия средств в размере 5,6 млн. руб. (благоприятное ценовое отклонение по статье Основные материалы ) возникла, собственно, не на стадии производства, а на стадии закупок. Строго говоря, бюджет снабжения влияет не только на исполнение бюджетов прямых производственных затрат, но и бюджетов прямых коммерческих расходов, ОПР, общехозяйственных расходов, так как в этих бюджетах также присутствует потребление материальных ресурсов. В нашем примере рассмотрим выполнение бюджета снабжения по закупке двух позиций Основные материалы и Вспомогательные материалы , причем первые потребляются только в бюджете прямых материальных затрат, а вторые — в бюджетах прямых коммерческих расходов, общепроизводственных расходов, общехозяйственных расходов и общих коммерческих расходов. Данные по бюджету снабжения предприятия на отчетный бюджетный период приведены в табл. 89. [c.388]

Эффект воздействия снижения цен на увеличение выпуска (дополнительный вынужденный выпуск) и рост прямых коммерческих расходов (отклонение базы распределения) ведет к увеличению потребления материалов в бюджетах прямых материальных затрат, общепроизводственных расходов и прямых коммерческих расходов, то есть через расходную составляющую влияет на баланс закупок и потребления материалов. Бюджет снабжения (закупок) предприятия на I квартал 2001 г. (табл. 89) состоит из двух позиций основных и вспомогательных материалов. При этом основные материалы потребляются в бюджете прямых материальных затрат вспомогательные — в бюджетах общепроизводственных расходов, прямых коммерческих расходов, общих коммерческих расходов и общехозяйственных расходов. [c.437]

Перед службой контроллинга на предприятии стоит задача обеспечения оперативного сбора и анализа информации по затратам предприятия в целях управления. Руководители предприятия — генеральный директор, финансовый директор, начальники отделов — должны получить информацию, чтобы в случае наметившихся в работе предприятия отклонений (например, затраты возросли по сравнению с плановыми) успеть предпринять соответствующие меры и скорректировать работу предприятия. Традиционно такую информацию в виде фактической сметы затрат по предприятию предоставляет бухгалтерия. После того как бухгалтерия обработала приход и расход материалов, определила цену списания материалов в производство, получила сумму затрат на материалы, начислила заработную плату и отчисления, обработала счета за электроэнергию, газ, воду, произвела расчет услуг цехов друг другу и сторонним организациям, начислила амортизацию основных фондов, распределила накладные расходы между цехами и видами продукции, начислила налоги в бюджет и отчисления во внебюджетные фонды, она может получить фактические данные по затратам всего предприятия в виде сметы затрат и калькуляций на отдельные виды продукции. Сравнив фактическую смету затрат с выручкой, бухгалтерия определяет финансовый результат. [c.152]

Составление бюджета инновационной программы отличается от практики обычных производственных предприятий или предприятий сферы услуг. Это различие определяется следующими особенностями инновационной деятельности. Во-первых, возможность резкого изменения направлений и целей деятельности. Случайные отклонения от плана происходят по ходу программы, к ним следует быть готовым. Во-вторых, инновационные программы в основном зависят от специалистов, занятых их непосредственным выполнением. Все оборудование и сооружения предназначены именно для этих людей, тогда как в обычном производстве прежде всего производственные планы и мощность определяют цели предприятия. Поэтому желателен гибкий подход к составлению бюджета программы, который должен также учитывать такие факторы, как возможность предоставления специалистам свободного времени и средств для проведения исследований по их собственному желанию, научное оборудование подразделения (как средство привлечения нового персонала). В-третьих, расходы на исследования и разработки в основном определяются числом занятых ими специалистов. Около половины текущих расходов составляет заработная плата, остальная их часть — затраты на материалы, приборы, оборудование и менеджмент. Исследования в тяжелом машиностроении, как правило, требуют больше вспомогательного персонала, проектно-конструкторских и экспериментальных работ по сравнению с исследованиями в химии. Однако для конкретного подразделения соотношение специалистов разных профи- [c.329]

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. На большей части организаций текущий учет материальных ценностей ведут по твердым учетным ценам - по средним покупным ценам, по плановой себестоимости и др. Отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов. С появлением компьютеров и электронной маркировки создаются все большие возможности исчисления фактической себестоимости отдельных видов материальных ресурсов. [c.116]

Особенности калькулирования фактической себестоимости продукции рассматриваемых производств заключаются в том, что, как правило, не удается до начала производства того или иного заказа с достаточной точностью нормировать расход основных материалов и заработной платы производственных рабочих, установить плановую, а тем более нормативную себестоимость на основе достигнутых прогрессивных норм расхода. Это связано с редким изготовлением одинаковых изделий, производством их применительно к конкретным условиям и требованиям заказчика. В связи с этим при планировании себестоимости заказов приходится ориентироваться на технологическое подобие ранее изготовленных образцов продукции, ориентировочное определение некоторых расходов по предварительным прогнозам. Таким образом, для контроля за себестоимостью в основу кладется сметная, расчетная себестоимость, не базирующаяся на достигнутых прогрессивных нормах. Это существенно затрудняет текущий контроль за уровнем затрат и выявлением отклонений. [c.200]

Недостатком калькулирования фактической себестоимости по позаказному методу является прежде всего то, что при длительном выполнении заказов текущий контроль за уровнем затрат практически не осуществляется, хотя различные отклонения по расходу основных материалов и основной заработной платы производственных рабочих оформляются специальными документами (раскройные листы, акты на замену материалов, доплатные и простойные листки и т. п.). Отсутствие обоснованных норм приводит к выявлению незначительных сумм отклонений, причем в сводном учете они из общих расходов не выделяются. Кроме того, калькулирование по мере окончательного выполнения заказов затрудняет контроль за себестоимостью при частичной сдаче изделий до окончания заказа. [c.205]

При использовании в качестве основных материалов литья или поковок отклонений от установленных норм по материальным затратам не возникает. Изменение веса поковки или отливки изменяет саму норму затрат. [c.216]

По каждой группе товарно-материальных ценностей имеются свои особенности, влияние которых может меняться в условиях каждой отрасли. Однако независимо от особенностей материалов и отраслей при организации учета материальных затрат необходимо соблюдать ряд общих принципов лимитирование отпуска материалов в производство выявление отклонений от норм расхода материалов в ходе производства обеспечение условий для прямого отнесения расхода сырья и основных материалов по изделиям отражение фактической себестоимости израсходованных материалов. [c.194]

Следует отметить, что оперативный анализ затрат на производство целесообразно осуществлять не по всем статьям, а лишь по тем, которые занимают наибольший удельный вес в бригадной себестоимости. В бригадах заготовительного производства нужно ежедневно анализировать затраты на основные материалы, то есть рассматривать отклонения от установленных норм расхода по причинам и виновникам, брак материалов и отходы в обрабатывающих и сборочных цехах — расходы на основную заработную плату рабочих с детализацией по причинам и виновникам, причем имеет смысл анализировать не все отклонения, а лишь потери. Это позволяет в оперативном порядке принимать решения по предотвращению отклонений, удорожающих себестоимость продукции. [c.247]

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляют лишь по основным видам сырья или материалов. По остальным материальным ценностям текущий учет ведут по твердым учетным ценам либо по покупным (фактурным) ценам, либо по плановой себестоимости. Отклонения фактической себестоимости материалов от покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов. [c.88]

Запасы и затраты включают в себя суммы строк 210 Запасы и 220 Налог на добавленную стоимость по приобретенным ценностям актива баланса. Они отражаются на следующих счетах 10 Материалы 11 Животные на выращивании и откорме (12 Малоценные и быстроизнашивающиеся предметы минус 13 Износ малоценных и быстроизнашивающихся предметов ) 15 Заготовление и приобретение материалов 16 Отклонение в стоимости материалов 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 [c.243]

Учитывая утвердившееся мнение, что основное искажающее влияние на динамику показателей объема продукции оказывает разная материалоемкость изделий, можно было предположить, что самые высокие отклонения частных показателей эффективности по видам продукции от общего уровня эффективности по предприятию в целом будут наблюдаться по всем показателям эффективности использования материалов, и особенно по показателям, рассчитанным на базе объема реализованной продукции. Фактически же почти на всех анализируемых заводах отклонение частных показателей эффективности от общего уровня по заводу в целом по использованию материалов оказалось, как правило, меньшим, чем по эффективности использования основных производственных фондов и даже рабочей силы. Разница в отдаче (эффективности) 1000 руб. затрат на материалы в производстве разных видов продукции редко достигает 2—3-кратного, а по затратам на производственные фонды 4—6-кратного размера. [c.107]

Оперативный анализ затрат на материалы призван дать необходимую информацию, на основании которой должны приниматься соответствующие решения. Организация оперативного анализа затрат на материалы в каждой отрасли промышленности имеет особенности, обусловленные отраслевыми, технологическими, организационными и другими специфическими отличиями. Например, в швейной промышленности важнейшим объектом оперативного анализа является соблюдение норм расхода основных тканей. Поэтому предпосылкой организации оперативного анализа становится наличие правильно организованной нормативной базы. А это, в свою очередь, требует внедрения нормативного метода учета затрат на производство, а если он отсутствует, то документация должна обеспечивать выявление отклонений от норм с указанием причин и виновников. [c.148]

Затраты основного производства учитываются на счете № 20, где они группируются по объектам сводного учета затрат, а в их пределах — по статьям калькуляции и долевому участию цехов. Структура кода по этому счету должна обеспечить раздельный учет прямых затрат по нормам, по отклонениям от норм и по изменениям норм (по статьям калькуляции — сырье и материалы, [c.113]

Российской Федерации и обеспечения устойчивой работы предприятий этих отраслей (порядок исчисления сумм налогов, подлежащих исключению из налогооблагаемой базы, регулируется Инструкцией, изданной Государственной налоговой службой Российской Федерации) 44 Издержки обращения . В налогооблагаемой базе учитывают- ся также остаток по счету 16 Отклонение в стоимости материалов и прочие запасы и затраты, отражаемые по статье Прочие запасы и затраты раздела 11 актива баланса б) по банкам и другим кредитным организациям, имеющим лицензию на банковскую деятельность и применяющим План счетов бухгалтерского учета банков 920 Здания и сооружения , 921 Хозяйственный инвентарь и 924 Машины, оборудование, транспортные и другие средства для сдачи в аренду (лизинг) (за минусом суммы износа, учитываемого на балансовом счете 015 Износ основных средств ) 925 Нематериальные активы 940 Хозяйственные материалы 941 Расходы будущих периодов 942 Малоценные и быстроизнашивающиеся предметы (за минусом суммы износа, учитываемого на отдельном лицевом счете балансового счета 012 Специальные фонды ) в) по страховым и другим аналогичным организациям, применяющим План счетов бухгалтерского учета финансово-хозяйственной деятельности страхо- [c.418]

Когда отклонения нужно исследовать Часто случается, что менеджеры принимают решении субъективно. Если речь и дет о важных статьях, то даже небольшое отклонение может вызывать ЕЕ сю б ходимость провести анализ. Конечно, отклонение затрат основных материалов в 4% в сумме S1 млн, привлечет больше1 внешний менеджера, чем 20%-ное отклонение затрат на ремонт в сумме 10 тыс. Поэтому установление правил ироде исследовать все отклонения, сумма которых превышает S5 тыс. или 25% затрат но бюджету является обычным для компаний. Анализ отклонений, как п прочие фазы системы у прав ЛЕНЧ ее ко го контроля, — это еще только часть теста затраты—прибыль. [c.309]

Подход с точки зрения эффективности. Рассмотрим данные табл.6.4 и 6.5 с точки зрения того, окупятся ли затраты на проведение более углубленного анализа. Так, затраты основных материалов и труда можно разложить на отклонения, вызванные фактором цен и фактором норм. Это целесообразно, так как удельный вес материалов составляет 37,6%, заработная плата - 23,9%. Аналитики Webb ompany решили не детализировать отклонения по другим затратам, так как, например, постоянные ОПР составляют только 12,8% (табл. 6.4) общей суммы затрат. [c.128]

Списаны отклонения в стоимости материалов по направлениям их использования а) на затраты основного производства (0,11 х 190 000) б) на затраты вспомогательного производства (0,11x36000) 20900 3960 [c.123]

Предельные затраты на производство Сумма покрытия (лист 2) Постоянные затраты по плану Прямые затраты на НИОКР Благоприятное отклонение на МВЗ при сравнении плановых и фактических показателей (листы 3 и 4) Отклонение от расчетных цен на основные материалы Управленческая прибыль [c.262]

По окончании бюджетного периода производится перерасчет удельной стоимости списания полуфабрикатов на счет основного производства исходя из фактического количества произведенных за период полуфабрикатов и затрат на их производство. Определяется величина отклонений (со знаком + или — ) и производится досписание (или сторнирование) со счета 21 в дебет счета 20. Дополнительных субсчетов для учета отклонений расчетной удельной себестоимости списания полуфабрикатов в производство от фактической при этом не требуется, так как фактическая удельная себестоимость списания полуфабрикатов в производство, так же как для основных материалов, может быть определена лишь по окончании бюджетного периода. [c.176]

Утвержденные объемы выпуска продукции, услуг в сопоставимых ценах на год, квартал, месяц Изменение в объемы производства продукции Утвержденное задание по снижению себестоимости товарной продукции Утвержденные месячные бюджеты Утвержденные сметы расходов на РСЭО, ОПР, ОХР и изменения к ним , Утвержденные нормативные проценты Лимиты расходов на служебные командировки Услуги УГМ ет, ТУ, ЦК, станции нейтрализации Утвержденные фондодержателями лимиты ремонтных фондов и изменения, к ним Утвержденные отделом контроля, анализа и сбыта энергии лимиты расхода энергоресурсов Утвержденные УВМР задания на сдачу возвратных отходов Проект месячного бюджета Проект бюджета по базе отдыха Проект снижения себестоимости товарной продукции Анализ отклонений текущих норм по основным материалам и покупным материалам Анализ себестоимости по статьям затрат Производственную программу в денежном выражении Проекты смет расходов на РСЭО, ОПР, ОХР Проект нормативных процентов накладных расходов Ежемесячные отчеты о выполнении технико-экономических показателей Плановую себестоимость товарной продукции Расчет командировочных расходов Информацию по запросу [c.244]

По каждой калькуляционной статье затрат определяются суммы экономии или перерасхода и их влияние на выполнение плана по себестоимости в целом, выясняются причины перерасходов по отдельным статьям, а также причины непроизводительных затрат. При этом исключается экономия или перерасход, вызванный изменением цен или тарифов, как факторами, не зависящими от предприятия. При анализе затрат на сырье, основные материалы и топливо раздельно определяются отклонения, вытекающие из изменения заготовительной себестоимости, уд. расхода материалов, замены материалов, изменения их рецептуры и ассортимента. На заготовительную себестоимость материалов влияют оптовые цены поставщиков, дальность перевозок, использование более дорогого или дешевого транспорта, организация разгрузки и разные потери, включаемые в себестоимость материалов. Изменение уд. расхода материалов на единицу продукции по сравнению с планом или с прошлым периодом оказывает обычно решающее влияние па экономию или перерасход в затратах на материалы. Это отклонение может быть следствием уменьшения чистого веса изделий, лучшего или худшего использования материалов. Во многих материало-емких произ-вах степень полезного использования материалов контролируется с помощью системы технико-производств. показателей, характеризующих выход продукции из калькуляционной единицы сырья, уд. вес отходов или удельный расход материалов на единицу продукции. При анализе определяют величину отклонения за счет изменения удельного расхода (условно называемого за счет норм ) и выясняют его причины. Влияние замены устанавливается путем сопоставления фактически потребленных материалов с плановой их рецептурой. При оценке эффективности замены сырья принимается во внимание не только достигнутая экономия в затратах, но и влияние замены на объем произ-ва и качество продукции. [c.45]

Смотреть страницы где упоминается термин Отклонения затрат основных материалов

: [c.161] [c.249] [c.225] [c.353]Смотреть главы в:

Управленческий учет -> Отклонения затрат основных материалов