Основные функции финансового менеджера анализ финансового состояния финансовое планирование управление оборотным капиталом, инвестициями, структурой капитала, финансовыми рисками. [c.11]

Основные функции финансовых менеджеров. [c.12]

Согласны ли вы основной функцией бухгалтера-менеджера является представление учетно-финансовой информации генеральному управляющему, при этом бухгалтер-менеджер не должен сам принимать участие в управлении бизнесом [c.113]

Более детальное структурирование выполняемых финансовым менеджером функций несложно сделать, имея в виду следующие два обстоятельства во-первых, любое предприятие не является изолированным — оно вынуждено взаимодействовать с окружающей его экономической средой во-вторых, все основные объекты внимания финансового менеджера в обобщенном представлении систематизированы в бухгалтерской (финансовой) отчетности, в особенности — в балансе, являющемся наилучшей финансовой моделью предприятия. [c.325]

Техническое обеспечение включает технические средства, используемые финансовыми менеджерами. В основном это компьютеры и оргтехника. Дело в том, что обоснование многих финансовых решений предполагает, во-первых, ведение и поддержание в актуальном состоянии информационной базы, во-вторых, обработку больших объемов данных, в-третьих, многовариантные расчеты, включая имитационное моделирование и, в-четвертых, контроль за исполнением принятых решений. Очевидно, что с надлежащим качеством эти и другие функции могут быть реализованы лишь с помощью компьютера. [c.53]

Успех финансового менеджмента в значительной степени определяется знанием бухгалтерского учета и финансового анализа. На крупных предприятиях, где основными советчиками генерального директора в области финансов и бухгалтерского учета выступают главный бухгалтер и финансовый директор, между последними часто возникают разногласия. И если в условиях командно-административной системы функции служб были четко разграничены и финансист мог не разбираться в деталях бухгалтерского учета, жестко регламентированного для всех предприятий, то теперь финансовый менеджер, не сведущий в тонкостях бухгалтерского учета, явно проигрывает главному бухгалтеру. [c.109]

Распределение функций между тремя основными финансовыми менеджерами финансовым директором, казначеем и контролером представлено на рис. 4. [c.17]

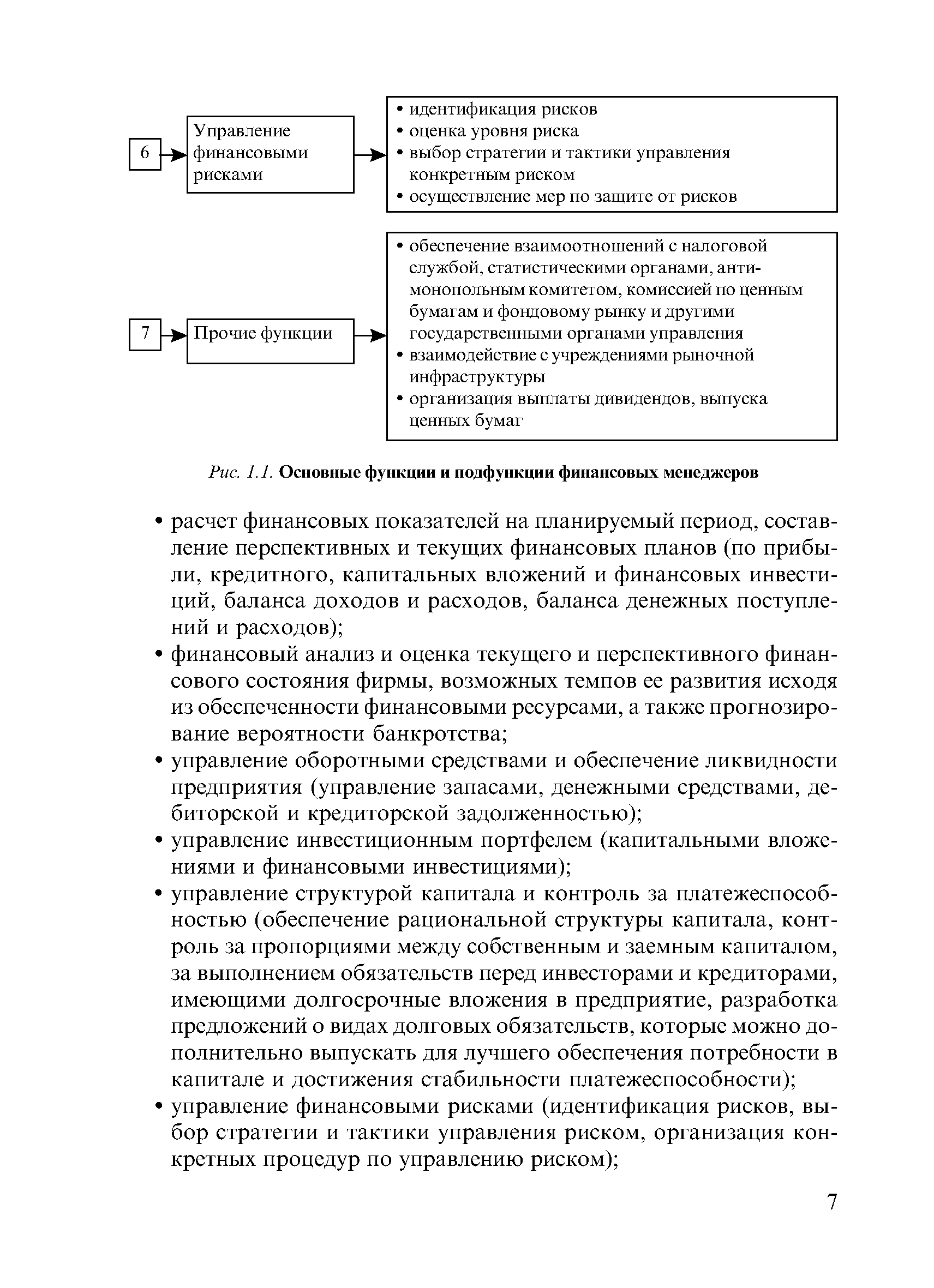

Управление рисками предприятия представляет собой специфическую сферу финансового менеджмента, которая в последние годы выделилась в особую область знаний — "риск-менеджмент". К специалистам, работающим в этой сфере, предъявляются повышенные квалификационные требования, в частности, знание основ экономики и финансов предприятия, математических методов, теоретических основ и прикладного аппарата статистики, страхового дела и т.п. Основной функцией таких специалистов ("риск-менеджеров") является управление финансовыми рисками предприятия. [c.143]

Одна из основных особенностей труда менеджера в сфере ВТД заключается в том, что в процессе выполнения своих должностных функций он должен уметь решать задачи самого разнообразного характера политические, экономические, юридические, организационные, финансовые, конъюнктурные, транспортные, научно-технические, социологические, психологические и др. Труд в сфере ВТД требует от менеджера глубоких разноплановых знаний в области управления и организации труда, международного, гражданского и трудового права, маркетинга цен и ценообразования, технологии заключения международных сделок купли-продажи, финансирования, бухгалтерского учета и аудита, статистики, страхования и т.д. [c.239]

Основные функции менеджеров фирмы по финансам — управление собственным капиталом фирмы, поиск и привлечение дополнительного капитала, эффективное использование финансовых ресурсов в платежном обороте и инвестиционном процессе, прогнозирование потребности в основных и оборотных средствах, составление внутрифирменных финансовых планов, оценка и прогнозирование финансового состояния предприятия, взаимодействие с учреждениями рыночной инфраструктуры. Рассмотрению этих и некоторых других вопросов посвящен предлагаемый курс лекций. При его подготовке были использованы материалы современных отечественных и зарубежных изданий по финансовому менеджменту, а также собственные разработки автора. [c.3]

| Рис. 1.1. Основные функции и подфункции финансовых менеджеров |  |

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния объекта на основе его бухгалтерской отчетности и статистических данных. Основными исполнителями такого анализа являются финансовые менеджеры (казначеи) и бухгалтеры (контролеры), осуществляющие свои функции под руководством финансового директора (на крупных предприятиях - вице-президента по финансам). [c.21]

Контролер проекта выполняют две основные функции (1) организационный контроль, (2) финансовый контроль обязанности организационного контроля могут быть возложены на службу внутреннего аудита, на контрольное управление, на управление делами, на службу документооборота при назначении контролера должна быть обеспечена независимость от куратора и менеджера проекта контролер несет ответственность перед руководителем организации за исполнение процессов в соответствии с действующими нормами, не несет ответственности за результаты проекта контролер проекта подтверждает финальный отчет проектной команды [c.184]

Принципом управленческого учета является использование планов-смет в качестве основного инструмента контроля издержек. Чтобы обеспечить максимальную эффективность контроля издержек, планы-сметы должны рассматриваться и приниматься менеджерами на вооружение как рабочие средства независимо от того, какую функцию они выполняют в качестве средств финансового учета. Планы-сметы будут приниматься на вооружение в качестве таких средств только при условии, что они будут совершенно реальны по всем пунктам расходов на оперативном уровне управления. [c.181]

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия. Напомним, что модель взаимоотношений принципал — агент , суть которой состоит в том, что принципал (например, собственники предприятия) поручает нанятому им за определенное вознаграждение агенту (управленческий персонал) действовать от его имени в интересах максимизации благосостояния принципала, рассматривается в рамках так называемой агентской теории. Эта теория объясняет, почему в данном случае возникает конфликт интересов между принципалами и агентами, состоящий в том, что последние отклоняются от сформулированной задачи и руководствуются в своей работе прежде всего принципом приоритета собственных целей, заключающихся, в частности, в максимизации полезности для себя, а не для принципала. Среди основных причин информационная асимметрия, принципиальная невозможность составления полного контракта и необходимость учета допустимых затрат на создание и поддержание системы контроля за действиями агентов. Если конфликт интересов не носит критического характера, говорят о конгруэнтности целевых установок всех заинтересованных лиц. В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока. [c.17]

По мере строительства планового социалистического хозяйства в СССР анализ баланса и финансовые вычисления сравнительно быстро были трансформированы в анализ хозяйственной деятельности. Произошло это путем естественного (в рамках социалистической экономики) принижения роли коммерческих вычислений, усиления контрольной функции, доминирования анализа отклонений фактических значений показателей от плановых, снижения значимости баланса как инструмента управления финансами предприятия. Анализ все более и более отделялся от бухгалтерского учета, его финансовая природа выхолащивалась по сути, он превращался в технико-экономический анализ (анализ показателей производства, реализации, труда и заработной платы и др.), которым не занимался по-настоящему никто ни бухгалтеры — не входит в сферу деятельности, да и не представляет профессионального интереса ни менеджеры — нет времени. Суть такого анализа состояла в реализации схемы план-факт , а собственно анализ по существу был заменен контролем. Такой анализ был ретроспективным по своей природе, а, следовательно, мало полезным (недаром американцы называют его посмертным ). Кроме того, поскольку пропагандировавшиеся методики технико-экономического анализа базируются, в основном, на информации, которая в условиях рыночной экономики рассматривается как конфиденциальная, анализ хозяйственной деятельности был наукой, развивавшейся исключительно в СССР. [c.285]

На предприятиях, использующих линейно-функциональную организационную структуру управления (она характерна для средних предприятий) функции инвестиционного управления возлагаются на специального инвестиционного менеджера или на общий центр управления инвестиционной деятельностью, находящийся в составе финансовой службы предприятия. Такой инвестиционный центр (инвестиционный менеджер) осуществляет управление всеми основными аспектами инвестиционной деятельности предприятия, координируя это управление с центрами управления операционной и финансовой деятельностью предприятия. Принципиальная органиграмма линейно-функциональной организационной структуры управления предприятием (включая управление инвестиционной деятельностью) приведена на рис. 2.1. [c.67]

Как и на макроуровне, на микроуровне, т.е. применительно к промышленным фирмам, можно заметить, что процессы спада и подъема их деловой активности также имеют определенные амплитудные и временные границы, превышение которых приводит их в необратимое (на прежнем уровне равновесия) состояние. Это обусловлено следующим во-первых, промышленные организации функционируют в тесном взаимодействии с финансовыми и напрямую зависимы от происходящих в них процессов спада и подъема во-вторых, глобализация экономики делает промышленные организации зависимыми не только от финансовых институтов, но и динамических характеристик других элементов внешней среды (конкуренты, поставщики, потребители, транснациональные производственные конгломераты, генезис техники и технологии, государственные и общественные институты и др.). Указанные аргументы формируют область определения функции, соответствующие значения которой очерчены границей перехода промышленной организации в иную субстанцию (с другими параметрами качества размеры производственная структура, номенклатура продукции, состав персонала). При этом смена основного собственника, директората (включая генерального менеджера) не сигнализирует о качественных метаморфозах организации. [c.175]

Если основная роль стратегии оплаты труда состоит в отражении сущности и изменений в корпоративных ценностях, то четкое определение назначения и функций каждого компонента элемента модели оплаты труда не менее важно. Это касается в равной мере всех компонентов — основного оклада, программ текущего и долгосрочного премирования, в том числе программ предоставления опционов, акций-фантомов. Стратегия, допускающая двукратное поощрение (например, премирование и повышение основного оклада) за один и тот же результат, скорее всего породит завышенные ожидания у менеджеров. Хотя формирование у них менталитета собственников имеет важное значение, не менее важно также воспитывать в них чувство реальности. Программы материального поощрения используются как средства концентрации внимания менеджера на отдельных финансовых целях или необходимости реализации отдельных проектов реформ однако, если премия за выполнение особо важных заданий призвана стимулировать выполнение заданий по основным финансовым показателям, ее мотивирующая функция будет утрачена, а менеджер дезориентирован. [c.303]

До сих пор в российской деловой и политической среде нет единого понимания цели и задач антикризисного управления — этого важнейшего рычага предпринимательской активности, стимулирующего хозяйствующие субъекты к постоянному поиску, постоянному совершенствованию производственного и финансового состояния предприятия. Часть специалистов сводит антикризисное управление в основном к чисто финансовому процессу, связанному с ликвидацией задолженностей предприятия. Другие фактически сводят антикризисное управление к деятельности менеджеров предприятия в условиях банкротства. Более правильно рассматривать антикризисное управление как комплексный, многоплановый процесс, включая специальные финансовые процедуры, особый маркетинговый план, чрезвычайные меры по мобилизации персонала. При этом согласно некоторым сложившимся подходам в России антикризисное управление — это функция или, точнее, обязательная составляющая банкротства. Необходимо учитывать, что именно банкротство наиболее полно описано в соответствующих нормативных и законодательных документах. Поэтому большое внимание необходимо уделять понятию и механизму банкротства. [c.3]

Основными функциями финансового менеджера (финансового директора) являются финансовое планирование, формирование структуры капитала и расчет его цены, упраатение капиталом, бухгалтерский учет и контроль, защита имущества, налоговое планирование, работа с инвесторами, финансовые консультаций, разработка и использование информационных систем управления финансами. [c.357]

Наука финансового менеджмента и основные ее мировые школы западноевропейская и американская особенности формирования российской школы финансового менеджмента. Цель, задачи и структура финансового менеджмента. финансовый менеджмент как система управления. Финансовый менеджмент как форма предпринимательства. Финансовый механизм и его структура. Финансовый менеджмент как наука и искусство принятия инвестиционных решений и решений по выбору источников их финансирования. Финансовый менеджмент как орган управления. Роль и значение финансового менеджера. Функции финансового менеджера. Организационная сфуктура финансового менеджмента. Квалификационные требования, предъявляемые к финансовому менеджеру. Функции финансового менеджера. [c.469]

При рассмотрении организационной схемы финансово го менеджмента, функций финансовых менеджеров, основное внимание сконцентрировано на концепции экономической стоимости, приращение которой является сегодня глгвным ориентиром в деятельности финансовых менеджеров. Далее сделана попытка более четко разобраться в содержании той аналитической информации, без которой финансовому менеджеру не обойтись. Он должен сегодня не только разбираться в сложном бухгалтерском деле, но и, прежде всего, знать те статьи финансовых документов, которые являются для него ключевыми в принятии управленческих решен ш. [c.13]

Обычно в группу сотрудников, работающую на этим проектом, включаются представители всех основных категорий персонала представители базовых специальностей и профессий, менеджеры по кадрам, финансовые менеджеры, специалисты по информационным управленческим системам (Management Information Systems MIS) и переподготовке кадров, производственные менеджеры, консультанты. Иногда группа состоит лишь из линейных менеджеров, специалистов по трудовым отношениям и консультантов. Она несет всю ответственность за принимаемые решения по мотивации персонала, курирует разработку конкретных мероприятии и управление их реализацией, оценивает их эффективность, информирует коллектив о достигнутых результатах. Группа определяет роль и функции привлеченных внешних консультантов, распределяет выделенные для осуществления проекта ресурсы, самостоятельно определяет принципы своей работы, устанавливает критерии ее оценки, составляет график проведения. [c.50]

Предположим, Nabis o займется исследованием перспектив вывода на рынок нового вида печенья с имбирно-лимонным вкусом. В число основных участников проекта войдут представители отделов исследований и разработок, производства, маркетинга, сбыта и финансов. Кроме того, определенные функции возьмут на себя еще десятка два менеджеров, специалистов по работе с покупателями, финансовых экспертов, участников аналогичных проектов и т.д. В любой момент, когда одному из них потребуется связаться с другим или со всеми участниками разом, он сможет сделать это через Journey. [c.260]

Понятия линейных и функциональных руководителей введены и обсуждаются в курсе теории управления (менеджмента). К линейным относятся руководители структурных подразделений, реализующих технологический процесс производства и реализации продукции, товаров, услуг это начальники и деректора предприятий, производств, цехов, складов и др. К функциональным относятся руководители служб, обеспечивающих основное производство и специализирующиеся на выполнении определенных функций управления (планирование, учет, контроль и др.) это руководители бухгалтерии, финансовой службы, планово-экономического отдела и т.д. Существую и другие классификации сотрудников аппарата управления в частности, руководителей различных подразделений нередко называют менеджерами и выделяют в зависимости от уровня управления менеджеров высшего, среднего и низшего звена. [c.33]

Бюджеты составлялись, во-первых, по каждой из крупных производственно-хозяйственных функций (НИОКР, маркетингу, капитальному строительству, производству) во-вторых, по отдельным структурным единицам в рамках корпорации отделениям, заводам и т.д. Аналогичные бюджеты и в современной экономике служат основным инструментом распределения внутрикорпоративных ресурсов и контроля текущей деятельности. Особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, т.е. организация в этом случае рассматривается как закрытая система. При использовании лишь бюджетно-финансовых методов главной заботой менеджеров являются текущая прибыль и структура затрат. Выбор таких приоритетов, естественно, создает угрозу долгосрочному развитию организации [32], [78]. [c.14]

Финансово-промышленные конгломераты появлялись, как правило, в результате участия банков в процессе приватизации государственной собственности. Основные этапы формирования финансово-промышленных конгломератов - ваучерная приватизация и залоговые аукционы. Финансово-промышленные конгломераты отличаются принципиальной размытостью и непрозрачностью структуры собственности и неформализованностью систем управления. Единство финансово-промышленного конгломерата обеспечивается в большинстве случаев существованием единой группы лидеров, объединяющих в себе функции собственников и высших менеджеров. Еще один механизм обеспечения интеграции - контроль главного банка конгломерата над остальными его членами. [c.211]

Смотреть страницы где упоминается термин Основные функции финансового менеджера

: [c.280] [c.9] [c.98]Смотреть главы в:

Финансовый менеджмент -> Основные функции финансового менеджера