В анализе используют такие виды группировок типологические (например, группировка организаций по видам собственности) структурные — для оценки внутреннего строения показателей (например, для изучения персонала по стажу работы, по профессиям и др.) аналитические группировки — для изучения взаимосвязи факторных и результативных показателей (например, зависимости суммы выданного банком кредита от величины процентной ставки). [c.26]

Типологическая группировка служит для выделения социально-экономических типов. Этот вид группировок в значительной степени определяется представлениями экспертов о том, какие типы могут встретиться в изучаемой совокупности. Чтобы пояснить особенность этой группировки, остановимся на последовательности действий для ее проведения [c.122]

В анализе финансово-хозяйственной деятельности используются в основном два вида группировок структурные и аналитические. [c.110]

Одним из видов группировок являются ряды распределения. [c.30]

Эти группировки статей применяются в зависимости от цели анализа. При этом различают два вида группировок одновременную группировку статей актива и пассива и группировку, ограниченную одной какой-либо стороной баланса — активом или пассивом. [c.19]

При планировании, учете и анализе затрат, которые образуют себестоимость продукции, применяют следующие виды группировок но месту возникновения затраты группируют по производствам, цехам, участкам по видам продукции, работ и услуг по видам расходов (статьям и элементам затрат). [c.77]

В связи с изменением хозяйственного механизма экономики России в 1991 г. законодательно была введена новая бюджетная классификация. Она объединила в рамках одного документа однородные группировки доходов и расходов бюджетов всех уровней бюджетной системы и закрепила изменения в планировании, исполнении и учете всех бюджетных доходов и расходов. Новая бюджетная классификация строилась на смешанных видах группировок. Во-первых, расходы бюджета планировались и учитывались по ведомствам в соответствии с их финансовыми планами и сметами, в которых расходы распределялись по назначению и направлениям во-вторых, для доходов ведомственные различия стали несущественны, поскольку ведомства в рамках новой системы не были их распорядителями. В основу данной бюджетной классификации была положена следующая схема раздел (тип дохода и направление расхода), глава (министерство, ведомство), параграф (отдельная отрасль промышленности, организация, мероприятие, вид расхода, вид дохода), статья (в расходах — отдельное направление средств). [c.38]

Рассмотрим методологические вопросы построения различных видов группировок. [c.32]

В процессе сравнения показатели зачастую группируют по определенным признакам. При этом различают два вида группировок а) структурные, которые используются для изучения состава предприятий (по мощности, кадровому составу и др.) и структуры выпускаемой ими продукции б) аналитические - являются основой изучения взаимосвязи, взаимозависимости и взаимодействия различных показателей (факторов), отражающих производственно-хозяйственную деятельность. В качестве информационной основы группировок служат или генеральная совокупность однотипных показателей, или выборочная совокупность. Во втором случае для определения необходимого объема изучаемой информации используется формула случайной безвозвратной выборки n = (N-t as )/(N-Ax + t ax ), где п - необходимый объем выборки, t - коэффициент доверия, as2 - общая выборочная дисперсия, N - объем генеральной совокупности, Ах - предельная ошибка выборочной средней. [c.12]

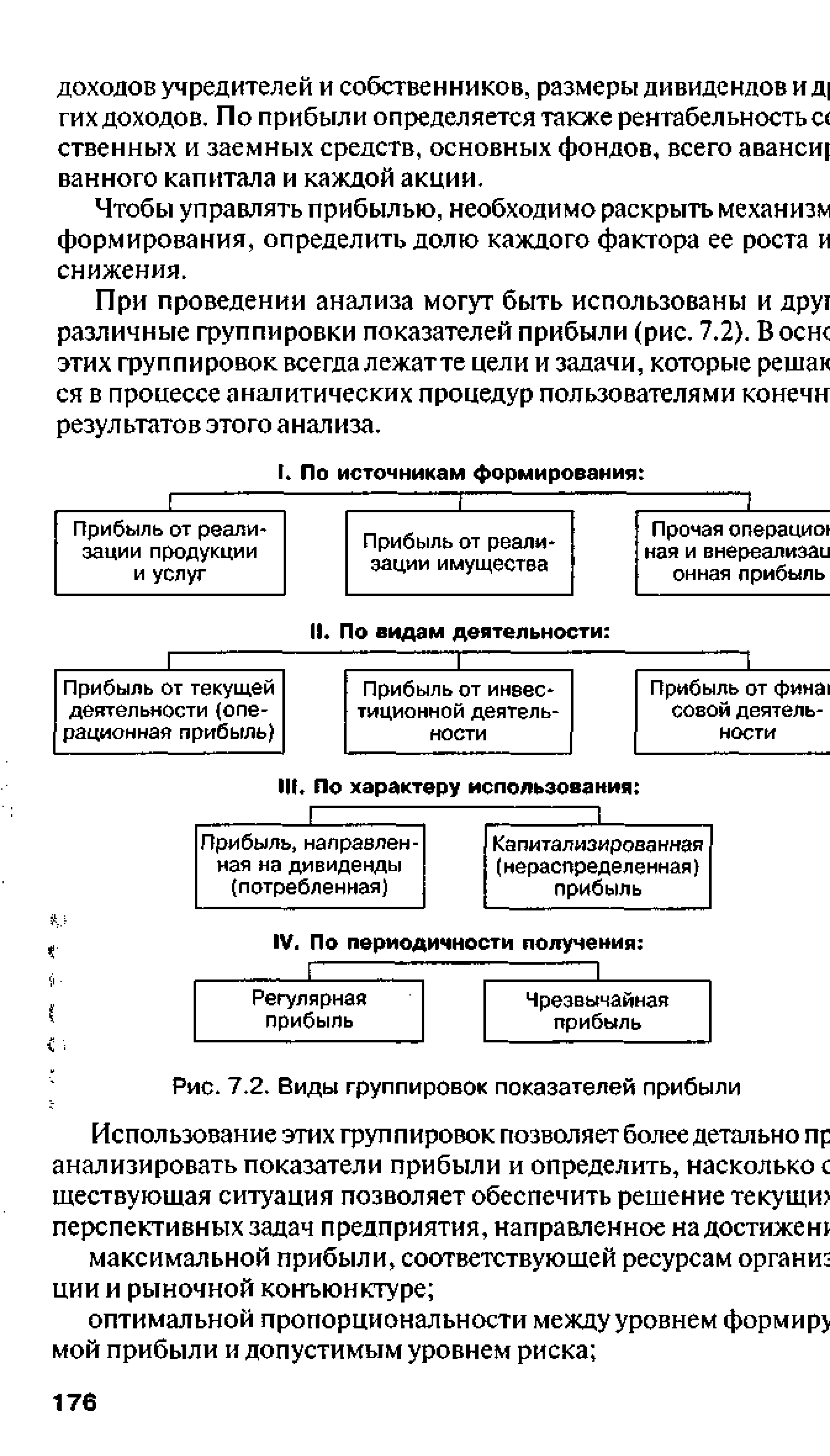

| Рис. 7.2, Виды группировок показателей прибыли |  |

Методика построения группировок коротко может быть представлена в виде следующего алгоритма [c.46]

Ассоциации, особенно однотипных предприятий, являющихся качественно однородными совокупностями, располагают возможностью широкого применения типологических, структурных и аналитических группировок. При этом объектами изучения могут выступать как сами предприятия или их внутренние хозрасчетные подразделения, так и однотипные хозяйственные операции. Ранее в системе тракторного и сельскохозяйственного машиностроения, например, осуществлялись типологические группировки и анализ по однородным предприятиям в целом и видам производства (переделам). С помощью группировок и сравнительного анализа изучались литейное производство (с выделением серого и ковкого чугуна, стального и цветного литья), кузнечное производство, холодная штамповка, термообработка, механическая обработка, сварка, сборка, защитные покрытия инструментальное, складское, ремонтное и транспортное хозяйства. [c.50]

При построении аналитических группировок из двух взаимосвязанных показателей один рассматривается в качестве фактора, влияющего на другой, а второй — как результат влияния первого. Но следует при этом иметь в виду, что взаимозависимость и взаимовлияние факторного и результативного признаков для каждого конкретного случая могут меняться (факторный признак может выступать в качестве результативного и наоборот). [c.51]

Высокая степень детализации расходов осуществляемых группировок позволяет установить на уровне видов расходов целевых статей бюджетов отдельных министерств и ведомств их связь с конкретным подразделом функциональной группировки либо отнести данный вид расходов к одной из экономических статей. [c.225]

Помимо перечисленных методов для анализа кредитных ресурсов и их использования может применяться метод группировок. По данным баланса составляются группировки, характеризующие структуру ресурсов и кредитных вложений банка с определенного срока хранения средств, срока кредитования, в разрезе групп кредитов с различной формой собственности, по виду обеспечения, по объектам кредитования. [c.299]

Метод группировок позволяет систематизировать информацию о ценах по видам цен, видам товаров, регионам, назначению товаров и другим признакам. [c.534]

Очевидно, что метод группировок тесно связан с представлением данных в виде групповых или комбинационных таблиц, а также с графическим представлением структуры совокупности ее частей и соотношений между ними. [c.122]

Взаимосвязь классификационных группировок видов экономической деятельности, продукции и услуг осуществляется через первые четыре разряда кода, которые идентифицируют, с одной стороны, вид экономической деятельности, а с другой — классы продукции и услуг. При этом в последних трех разрядах кода подклассов продукции и услуг стоит цифра О . [c.81]

Классификаторы и коды используются для составления бухгалтерских отчетов, сводок и группировок на основании выделенного группировочного (одного или нескольких) признака, например, работающие по подразделениям, цехам, бригадам. При компьютеризации бухгалтерских задач используются классификаторы различных видов общегосударственные, отраслевые и локальные. [c.265]

Q Иерархический метод — между классификационными группировками устанавливаются отношения подчинения, последовательной детализации свойств типа класс — подкласс — группа — подгруппа — вид и т. д. В иерархической классификации каждый объект попадает только в одну классификационную группировку, объединение группировок одного иерархического уровня дает исходное множество объектов. Глубина иерархии определяется классификационными признаками. [c.57]

Раз уж речь идет о государстве, то нужно сказать и о том, что такое право , законы в юридическом смысле этого слова. С возрастанием отчуждения в обществе и возникновением государства в узком смысле слова для его успешного функционирования оказалось необходимым, чтобы граждане государства знали, за что их может наказать этот аппарат насилия и в чем он может помочь им. Рядом с обычаями появились и законы— кодифицированные стереотипы поведения и виды общественных отношений, поощряемые либо преследуемые государством, в которых также отражена определенная (в какой-то степени истинная, в какой-то - ложная, но обязательно апологетическая) система представлений о месте и роли данного государства в обществе ). Законы выполняют троякую функцию охранительную (обеспечение функционирования данной общественно-экономической формации, то есть охрану власти владеющего государством класса)(42), лоббистскую (преимущественное обеспечение особых интересов тех или иных группировок, социальных групп, этносов и пр.) и пропагандистскую (оправдание и освящение государства в глазах его граждан). Важно отметить, что законы государства не есть точное отражение системы общественных отношений, в которой существует данное государство тем, кто хочет изучить эту систему, не следует начинать с изучения законов, напротив - нужно объяснить законы, исходя из уже понятой системы общественных отношений. [c.117]

Практическое применение частной методики определяется этапом бюджетного процесса уровнем бюджета видом доходов или направлением расходов структурой, проводящей анализ количеством и качеством данных, которые обеспечат наиболее полную информацию по анализируемому вопросу, способами их проверки видами необходимых группировок и расчетов, аналитических таблиц предположительными выводами, которые могут последовать по результатам анализа. Каждый из элементов методики анализа имеет важное значение, но конкретность и действенность выводов экономического анализа зависят, прежде всего, от их комплексного применения. Дополняя друг друга, различные приемы анализа способствуют раскрытию сложных связей и зависимостей, возникающих между соответствующими показателями в процессе формирования и исполнения бюджета по доходам и расходам. Материалы экономического анализа показателей при формировании и исполнении бюджета оформляются в виде пояснительной записки к прогнозу, проекту или к отчету об исполнении бюджета. 226 [c.136]

Гонка вооружений, развернувшаяся в ведущих капиталистических странах во второй половине 70-х и первой половине 80-х годов, усиление вмешательства государства в процесс воспроизводства вызвали огромный рост расходов. В целях усиления мобилизации средств налоговые системы западных стран подверглись многочисленным перестройкам. В результате изменились структура налогов в государственных бюджетах, соотношение отдельных видов налогов. Перестройке налоговых систем содействовали также интеграционные процессы, что было вызвано созданием в Западной Европе региональных таможенных группировок — ЕЭС (ныне ЕС), ЕАСТ (Европейская ассоциация свободной торговли) и др. [c.118]

На решение о закупках может также повлиять наличие политических группировок в компании-покупателе. Конфликт между подразделениями может заявить о себе в виде образования лагерей, враждующих между собой по вопросам приобретения тех или иных товаров и услуг. Поскольку в отделе X предпочитают поставщика 1, то в отделе Y непременно отдадут предпочтение поставщику 2. В результате решение сказывается не только на закупке, но имеет и политические последствия для подразделений и участвующих в этом процессе людей. [c.96]

Прием аналитических группировок основывается на выделении среди изучаемых явлений групп, схожих по тем или иным признакам. Например, группировка продукции по категориям качества или сортам помогает оценить его качество в целом группировка рабочих по разрядам дает характеристику квалификации рабочей силы группировка рабочих по стажу работы свидетельствует об их производственном опыте и т.д. Сгруппированные данные обычно оформляются в виде таблиц, отражающих цифровые характеристики изучаемых явлений и процессов. [c.15]

Классификационные показатели характеризуют принадлежность продукции к определенной группе в системе классификации и определяют назначение, типоразмер, область применения и условия использования продукции. Вся промышленная и сельскохозяйственная продукция систематизирована, имеет кодовое обозначение и в виде различных классификационных группировок включена в Общероссийский классификатор продукции. Классификационные показатели используются для формирования групп аналогов оцениваемой продукции. В оценке К.п. эти показатели, как правило, не участвуют. [c.109]

Сложные тарифы, в свою очередь, бывают двух видов автономные и автономно-конвенционные. В автономных тарифах устанавливаются общие и минимальные пошлины вне связи с какими-либо договорными обязательствами. Автономно-конвенционные тарифы содержат одну-две колонки автономных пошлин и одну-две колонки конвенционных пошлин (см. Пошлина). Последние устанавливаются в отношении товаров стран, с которыми заключены договоры. Такие тарифы применяются странами ЕЭС, ЕАСТ, НАФТА, участниками интеграционных группировок развивающихся стран. [c.272]

Первой моделью, реализующей принцип контроля, была инвентаризационная опись. Ее можно считать уже изоморфизмом простым отражением состава средств. И начиная с того времени (примерно 6000 лет), большинство бухгалтеров считало и, увы, многие и сейчас считают, что информация, представленная в инвентаре и в других учетных регистрах, адекватно отражает не только состав средств и их источников (факты состояния), но и их изменения (факты действий и событий). Однако различные виды группировок, применяемые в инвентаризационных описях, документах и учетных регистрах вообще, были определенным шагом в сторону гомоморфизма. Шаг этот был тем значительнее, чем шире были рамки группировочных признаков в инвентарных описях. Со временем эти признаки превратились в основной методологический прием учета — счета, введение которых предполагало выбор той или иной формы учетного регистра. Впоследствии бельгийс- [c.130]

Для обоснования теоретич. выводов он составил таблицу (см. там же, с. 203), в к-poii сопоставляются 3 вида группировок показателей амер. ферм.— по землепользованию, специализации (гл. источнику дохода фермы) и по стоимости продукта фермы, к-ран заняла центр. место и действительно представила для того времени ...максимум того, что дала социальная статистика в области сельского хозяйства... (там же, с. 2-01). [c.106]

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы —не требует особой расшифровки очевидный тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др. В частности, если на уровне государства распределительная функция имеет императивный, т. е. нормативный, предписательный, характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер — рекомендательный, а мотивировка и реализация принципиально иные — исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов исходя из различных классификационных группировок, основными из которых являются (а) структурные подразделения предприятия и (или) виды деятельности и (б) виды активов. [c.310]

Структура построения группировок в Общероссийском классификаторе основных фондов обеспечивает достаточный уровень совместимости с международными классификациями видов деятельности, продукции и услуг, действующими в рамках ООН, Европейского комитета по статистике и Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОКДП). Поэтому разработка новых норм амортизации взамен действующих с 1990 года взаимосвязана с действующей системой классификаторов основных фондов и видов деятельности, а также с разработкой сроков полезного использования объектов. [c.165]

Основной классификационный признак видов продукции и услуг — функциональный, который дополняется конструктивно-технологическими признаками продукции. Разработаны таблицы переходных ключей от группировок ОКДП к [c.68]

Код ОКДП — 7 знаков 4 разряда — высшие классификационные группировки для классификации видов экономической деятельности, 3 разряда — низшие группировки для классификации продукции и услуг. Взаимосвязь классификационных группировок видов экономической деятельности, продукции и услуг осуществляется через первые четыре разряда кода, которые определяют вид экономической деятельности и классы продукции и услуг (в последних трех разрядах кода подклассов продукции и услуг стоит цифра 0). [c.69]

ЦЕНОВЫЕ СКИДКИ (rebates) - метод уторговывания цены с учетом состояния рынка и условий контракта. Широко распространен в международной торговле. Цены, первоначально объявляемые поставщиками в прейскурантах, носят справочный характер и, как правило, подлежат корректировке в ходе переговоров с покупателем. По оценкам специалистов существует около 40 видов Ц.с. Наиболее распространенными являются следующие виды скидок 1. бонусные скидки (предоставляются крупным оптовым покупателям, как правило, постоянным клиентам, не за каждую отдельную сделку, а за обусловленный объем оборота в год достигают 7-8% стоимости оборота) 2. временные скидки применяются главным образом в торговле продукцией массового спроса, имеющей сезонный характер) 3. дилерские скидки (предоставляются оптовым и розничным торговцам, агентам и посредникам эти скидки должны покрывать расходы дилеров на продажу и сервис и обеспечивать им определенный размер прибыли в ценовой политике часто встречается метод "вертикального ценообразования", по которому предприятие-изготовитель само устанавливает розничную цену, заранее закладывая в нее размеры скидок оптовым и розничным торговцам величина дилерской скидки зависит от вида товара и объема посреднических услуги достигает 30%) 4. закрытые скидки (предоставляются на продукцию, обращающуюся в замкнутых экономических единицах, например, во внутрифирменных поставках или во внутренней торговле международных замкнутых группировок на товары, поставляемые по специальным межправительственным соглашениям) 5. количественные скидки (размер их меняется в зависимости от величины или серийности заказа при поставках товаров массового спроса размер их относительно невелик, а для товаров, производимых малыми сериями или по индивидуальным заказам, скидка нз хол"исство имеет большое значение, поскольку увеличение серии ведет к сокращению издержек производства по отдельным контрактам скидки на количество составляют до 15%) 6. скидки "сконто" (предоставляются за оплату наличными или за досрочное осуществление платежей по сравнению с контрактом могут составлять 3-5% стоимости сделки) 7. специальные скидки (предоставляются покупателям, с которыми фир- [c.253]

Не содержащиеся в классификации, но внесенные мною в схему для пояснения социальной структуры целого, литерные заголовки в достаточной степени освещают основную ее задачу — классового расчленения общества. Вне ясно выраженных классовых группировок, как видим, у нас остается лишь духовенство — этот застарелый пережиток авторитарно-феодального строя — и такие деклассированные группы злодей, как пшцие, гадалки, проститутки, воры и тому подобные элементы. [c.28]

Прием статистических группировок заключается в том, что плановые и фактические данные группируют по определенным принципам. Статистические группировки дают возможность находить и изучать связь между отдельными явлениями. В неф-теснабжении можно группировать данные о реализации нефтепродуктов по видам реализации, по поставщикам и потребителям. Данные об издержках обращения можно группировать по видам затрат, их зависимости от товарооборота данные о доходах и прибыли — по типам нефтебаз, наливных пунктов и управлений. Статистические группировки позволяют всесторонне характеризовать выполнение плана поставок, совершенствовать методы планирования отдельных видов затрат, находить связь между. доходами нефтеснабсбытовых организаций и источниками поступления нефтепродуктов. [c.149]

ЗОНА СВОБОДНОЙ ТОРГОВЛИ - первичная форма экономической интеграции, при которой страны отменяют ограничения во взаимных экономических отношениях, но сохраняют полную самостоятельность в проведении своей внутренней и внешней политики. Концепция З.с.т. была положена в основу создания Европейской ассоциации свободной торговли (НАСТ), ряда группировок развивающихся стран, например Латиноамериканской ассоциации свободной торговли (ЛАСТ), в рамках АСЕАН и др. При формировании З.с.т., как и таможенного союза, межгосударственная регулирующая деятельность, состоящая по преимуществу в снятии различных барьеров, охватывает лишь сферу обмена и создает более благоприятные условия для развития торговли между странами-участницами, финансовых расчетов между ними и т.д. Все основные виды экономического регулиро- [c.126]