Не исключено, что авторы опустили какие-то важные аспекты развития бухгалтерского учета. Среди рассмотренных тем — отчетность по сегментам, отчеты о добавленной стоимости, лизинговые соглашения и подлежащие исполнению договоры, условия о ликвидации долгового соглашения при определенных обстоятельствах, финансовое прогнозирование корпораций и учет торговых марок. При раскрытии каждой темы мы использовали один и тот же подход определение источника возникновения вопроса, описание или определение проблемы и, где это уместно, исследование соответствующей процедуры учета. Для более глубокого самостоятельного изучения отдельных тем читателям предлагается список дополнительной литературы. [c.19]

Содержать дополнительные отчеты (помимо традиционных отчета о прибылях и убытках, баланса и отчета о движении капитала) отчет о добавленной стоимости, справку о занятости, отчет о расчетах с государством, отчет об операциях в иностранной валюте, доклад о перспективах развития и заявление о целях корпорации. [c.164]

В проекте предлагались дополнительные формы раскрытия информации, такие, как отчет о добавленной стоимости, справка о занятости, отчет об источниках и использовании средств, сведения о краткосрочных заимствованиях, сведения об аренде и аналогичных обязательствах, подлежащих погашению за счет выручки, сведения об обязательствах по выплате пенсий, подробности операций [c.164]

С ростом и расширением сферы предпринимательства возникает необходимость отражения в финансовой отчетности соответствующих изменений. Однако, так как бухгалтерский учет скорее консервативен, нежели прогрессивен, вполне естественно, что всегда существуют неразрешимые проблемы. Кроме того, могут быть вопросы, поднимавшиеся в одних странах, но не затрагивавшиеся в других. Некоторые из таких вопросов и предлагается обсудить в данной главе. Под дополнительными формами раскрытия финансовой информации понимаются формы, сопутствующие общепринятым. Глава разбита на семь параграфов ликвидация долга сегментная отчетность отчеты для сотрудников лизинговые соглашения и подлежащие исполнению договоры отчеты о добавленной стоимости отчет о перспективах развития учет торговых марок. Учет человеческих ресурсов подробно обсуждается в гл. 13. [c.374]

Отчеты о добавленной стоимости [c.412]

Во второй части отчета о добавленной стоимости отражается распределение ее между участниками команды , занятыми в ее создании капиталом, трудом и государством — и доля, остающаяся предприятию. Капитал получает проценты и дивиденды, труд — заработную плату, жалованье, премии. Налоги и сборы образуют долю государства, а в четвертую группу попадают нераспределенная прибыль и амортизация (если используется показатель валовой добавленной стоимости). [c.412]

Дополнительные формы раскрытия финансовой информации 413 Таблица 12.1. Отчет о добавленной стоимости [c.413]

Так как отчеты о добавленной стоимости касаются доходов различных групп, они обладают и социальной стороной, поскольку вопрос дифференцированного вознаграждения по определению является социальным. [c.413]

Изначально популярность отчетов о добавленной стоимости была связана с идеей участия в управлении, но величина добавленной стоимости, причитающейся работникам, использовалась также как фактор при определении рыночной позиции предприятия. Добавленную стоимость предложили использовать как новый критерий сопоставления компаний (например, величина добавленной стоимости на 1000 долл. вложенного капитала) и для расчета премий за производительность (добавленная стоимость в расчете на одного занятого). [c.414]

Отчеты о добавленной стоимости используются в отчетности компаний в Новой Зеландии, но не так активно, как в Великобритании. В недавней (1989 г.) выборке из годовых отчетов ста компаний различные формы отчета о добавленной стоимости были обнаружены только в четырех случаях [92, с. 15]. Более же ранним обследованием (1987 г.) было зарегистрировано тринадцать таких отчетов [91, с.9]. [c.414]

Трудно говорить о будущем отчетов о добавленной стоимости в Новой Зеландии (или где-либо еще). Однако в соответствующих социальных и экономических условиях они могут сыграть важную роль в представлении широкой публике дополнительной или по-новому структурированной информации о предприятии. Такие формы занимают свое место и в отчетах для сотрудников, обсуждавшихся выше. [c.414]

Включение отчетов о добавленной стоимости в отчетность предприятий - пример признания потребностей широкой публики. Обсудите. [c.431]

Отчеты о добавленной стоимости просто излагают в ином порядке имеющуюся информацию, но практически не несут новой. Обсудите. [c.431]

Приведите доводы за и против включения отчетов о добавленной стоимости в состав отчетности компаний. [c.431]

Популярность отчетов о добавленной стоимости как инструмента раскрытия менялась в зависимости от обстоятельств. Обсудите. [c.431]

Авторы стандарта постарались подчеркнуть желательность представления вместе с финансовой отчетностью финансовых обзоров руководства компании, отчетов по вопросам экологии и охраны окружающей среды, дополнительных отчетов о добавленной стоимости и других. В финансовом обзоре руководства [c.39]

Авторы стандарта подчеркивают желательность представления вместе с финансовой отчетностью финансовых обзоров руководства компании, отчетов по вопросам экологии и охране окружающей среды, отчетов о добавленной стоимости и др. В финансовом обзоре руководства раскрываются основные внутренние и внешние факторы, влияющие на финансовые результаты и финансовое положение компании, а также элементы неопределенности, в которых действует компания какие меры предпринимают управляющие по компенсации негативных воздействий, разъяснения по инвестиционной и дивидендной политике, источниках финансирования и политике внешних заимствований, а также разъяснения о ресурсах и положительных факторах, которые не нашли отражения в бухгалтерском отчетном балансе, составленном по правилам МСФО. [c.44]

Мы были заинтригованы блестящими результатами Мэтью. Удовлетворяя наше любопытство, он ответил, что секрет успеха скрыт в отчетах о добавленной стоимости, а также в том, что именно к этому "замку" подбирали ключи его служащие.. [c.269]

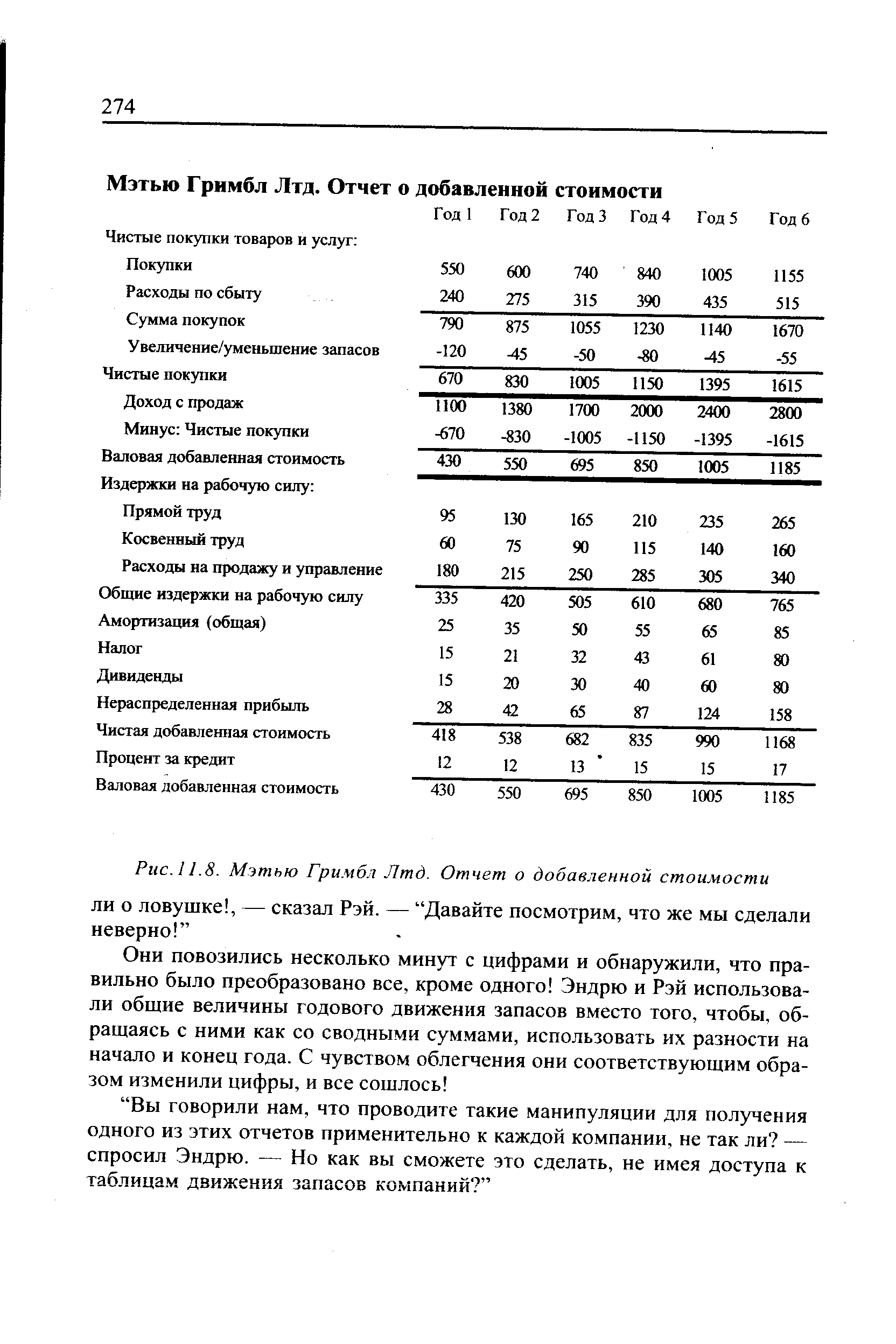

Теперь настало время подумать о другой половине диаграммы. Но чтобы не увязнуть в еще более сложном анализе, Жаннет дала нам полную копию "Анализа доходов с продаж", который используется ею в качестве основы для разработки "Отчета о добавленной стоимости". Последний представлен на Рис.11.8, и вы можете увидеть, что он разделен на две половины. Одна из них относится к движению запасов и стоимости проданных товаров, другая — к прибылям и убыткам. Каждая часть, кроме того, разделена на контрагентов (посредников), себестоимость изготовления и другие элементы, необходимые для проведения анализа добавленной стоимости. [c.271]

Жаннет не показала нам полного отчета о добавленной стоимости. Вместо этого она дала нам пачку пустых бланков с тем, чтобы Эндрю и Рэй сами смогли заполнить их. Вас мы попросим сделать то же самое в [c.271]

Упражнение 11.5. Заполните предлагаемый бланк отчета о добавленной стоимости данными, приведенными на [c.273]

Отчет о добавленной стоимости за 1985 г. (Источники образования и использование) [c.224]

При рассмотрении конвертируемых долговых обязательств возникает важный вопрос является ли финансовые инструменты, в оценке которых учитывается возможность их конвертирования в акции эмитента, кредиторской задолженностью Или в более широкой постановке отвечает ли требованиям сегодняшнего дня разделение источников образования средств на собственные и заемные Может быть, в любом случае мы имеем дело с держателями долей капитала фирмы, которые обладают различными правами, и следует рассчитывать текущую стоимость этих прав. Если придерживаться такого подхода, то как представлять статью отчета о прибылях и убытках, где выявляется остаточный капитал, приходящийся на держателей долей собственного капитала фирмы Может быть, следует составлять отчет о добавленной стоимости вместо отчета о прибылях и убытках Здесь мы не ответим на эти вопросы, а только укажем на то, что такие вопросы должны быть заданы. [c.435]

Отчет о добавленной стоимости Отчет о прибыли [c.539]

При этом расчет таких показателей, как валовой выпуск, промежуточное потребление и добавленная стоимость на отдельно взятом предприятии не предполагался. Основное внимание, главным образом, уделялось только прибыли как результату от финансово-хозяйственной деятельности, что отражалось в бухгалтерской форме №2 Отчета о прибылях и убытках по строке Прибыль (убыток) от финансово-хозяйственной деятельности . [c.16]

Составные части себестоимости (рис. 1.2 1.3 1.4) и издержек обращения не раскрываются в официальном отчете о прибылях и убытках, но их можно найти в форме статистического наблюдения за затратами на производство и реализацию продукции (5-з), которую представляют крупные и средние предприятия. Сведения о затратах имеют своим источником бухгалтерские счета. Зная расклад выручки от реализации, можно перейти к определению добавленной стоимости, суммируя ее элементы, заключенные в себестоимости (по производству товаров) или в издержках обращения (по торговле), с прибылью. [c.50]

Все крупные и средние предприятия оптовой торговли, розничной торговли, общественного питания представляют в органы статистики ежеквартально и по итогам года форму № 2 бухгалтерской отчетности Отчет о прибылях и убытках , в которой по строке 010 приводится выручка от реализации товаров, работ, услуг за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей. Этот показатель является основным, исходным в отчетности. Все другие показатели должны быть с ним согласованы. Но даже по специализированному предприятию розничной торговли в этой строке может оказаться не только выручка от реализации товаров в розницу, поскольку в ней объединяется выручка по всем видам деятельности от реализации работ, услуг. Поэтому [c.405]

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к статье Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно). [c.357]

Данные статьи Валовая прибыль раздела Доходы и расходы по обычным видам деятельности отчета о прибылях и убытках определяются как разница между данными статьи Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и данными статьи Себестоимость проданных товаров, продукции, работ, услуг . [c.358]

Конечная цель операций состоит в сравнении промежуточных сальдо классического управления (добавленная стоимость, валовой доход и др.) двух предприятий. В этой связи появляется возможность составить для предприятия В отчет о доходах по происхождению, ориентированный на продажи. [c.184]

Источниками информации для анализа налога на добавленную стоимость являются плановые расчеты ф. № 2 Отчет о прибылях и убытках ф. № 5-з Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия журналы-ордера № 11, 10, 13 специальные расчеты по бартерным сделкам и другие источники. [c.166]

Другой, не менее важной областью налогового стимулирования, нуждающейся в дальнейшем изучении, является сфера экономических отношений, складывающаяся при осуществлении лизинговых операций. В соответствии с проектом Закона О лизинге МФ РФ поручалось внести изменения в действующее законодательство, предусмотрев в нем освобождение хозяйствующих субъектов-лизингодателей от уплаты налога на прибыль, полученную от реализации договоров финансового лизинга со сроками действия не менее трех лет, освобождение банков и других кредитных учреждений от уплаты налога на прибыль, получаемую ими от предоставления кредитов на срок три года и более для реализации операций финансового лизинга, освобождение хозяйствующих субъектов-лизингодателей от уплаты налога на добавленную стоимость при выполнении лизинговых услуг. Этим же документом для товаров, являющихся объектом международного финансового лизинга, предусматривается частичное освобождение от уплаты таможенных пошлин и налогов [60 78 80]. Эти установки следует рассматривать в качестве положительного шага в налоговом стимулировании инвестиций. Однако в проекте Закона О лизинге и других нормативных документах отсутствует определение понятия финансовый лизинг , нечетко изложены налоговые аспекты лизинговых операций. Не состоятельны идеи о целесообразности разделения лизинговых сделок в отношении их налогообложения и бухгалтерского учета на финансовые и оперативные, высказываемые специалистами различных сфер финансово-банковской деятельности. В международном стандарте бухгалтерского учета № 17 (IAS 17), посвященном практике бухгалтерского учета лизинговых сделок, термины финансовый лизинг и оперативный лизинг имеют отношение исключительно к бухгалтерскому учету лизинговых сделок. В различных странах вопросы бухгалтерского учета лизинговых сделок решаются неоднозначно. Основным камнем преткновения является решение вопроса о том, какая из сторон сделки (лизингодатель или лизингополучатель) должна записывать имущество, сданное в лизинг, в свой баланс, т. е. в широком смысле какая информация должна содержаться в соответствующих финансовых отчетах и при каких условиях. Этот вопрос напрямую соприкасается с определением величины налогооблагаемого объекта и, следовательно, требует проведения глубоких научно-практических исследований в этой области. [c.166]

Другой пример с целью уклонения от уплаты налогов искажаются данные о расходах — затратах на производство путем оформления бестоварной расходной накладной на отпуск материалов в производственный цех, где материально-ответственное лицо приходует материалы по этой фиктивной накладной в своем отчете и списывает не существующие фактически у него материалы на производство. На основании этих документов вносятся завышенные данные о расходах в журналы-ордера № 10а, либо № Юс, либо № Юн, либо № Юсн, либо в соответствующие ведомости, а также в счет 20 Основное производство , затем искажаются данные об объектах налогообложения в бухгалтерской отчетности и в расчетах налогов — Расчет налога от фактической прибыли и Расчет налога на добавленную стоимость . [c.463]

Выручка — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно выручки (или брутто-выручки ) и нетто-выручки (за вычетом косвенных налогов, в первую очередь, налога на добавленную стоимость). [c.22]

Если поразмыслить над тем, как развивалось в последние годы представление отчетности для сотрудников в Великобритании, Австралии и Новой Зеландии, над угасанием интереса к нему, можно ли считать его явлением прошлого , как выразились Берчелл, Клабб и Хопвуд [18], говоря о судьбе отчетов о добавленной стоимости [c.408]

Последнее развитие вопроса о добавленной стоимости связано с Докладом о корпорациях 1975 г. [3 и британским Правительственным проектом реформирования отчетности предприятий 1977 г. [55] — продуктами социальных и экономических условий своего времени. Хроника роста и ослабления интереса к отчетам о добавленной стоимости в Великобритании прослежена Берчеллом, Клаббом и Хопвудом [18]. По данным этих авторов, пик применения отчетов о добавленной стоимости пришелся на 1980 г. и может больше не повториться. Однако условия, способствовавшие развитию этой формы отчетности в Великобритании, могут сложиться и в Новой Зеландии. В их числе — осознание необходимости демонстрировать работу в команде (отсюда использование показателя добавленной стоимости, а не прибыли) и значительность доли добавленной стоимости, приходящейся на труд по сравнению с той, что причитается капиталу (жалованья, заработной платы, премий — по сравнению с дивидендами и процентами). [c.414]

В какой мере концептуальная основа AARF поддерживает включение отчетов о добавленной стоимости в финансовую отчетность [c.431]

Мэтью Гримбл Лтд. Отчет о добавленной стоимости [c.273]

| Рис. 11.8. Мэтью Гримбл Лтд. Отчет о добавленной стоимости |  |

Концепция добавленной стоимости. В результатах деятельности предприятия помимо собственников заинтересованы и другие стороны, например работники предприятия и арендодатели. Такая точка зрения получила название подхода добавленной стоимости (value-added) [23]. Выражаясь экономическим языком, добавленная стоимость представляет собой разность между рыночной ценой выпущенной продукции и стоимостью товаров и услуг, приобретенных на стороне. Таким образом, все работники предприятия, его собственники и кредиторы, государство (через систему налогообложения) являются получателями прибыли предприятия. Эта добавленная стоимость представляет собой пирог , который должен быть разделен между участниками, внесшими вклад в его выпечку . Каким образом выполняется это разделение, зависит от договоров и заключенных сделок. Рассмотрим пример отчета о добавленной стоимости (табл. 10.3). [c.224]

Методика анализа прибыли торгового предприятия аналогична рассмотренной выше, но имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. Прибыль в торговле определяется как разность валового дохода и издержек обращения (рис. 13.2). Валовой доход в свою очередь определяется как сумма реализованных торговых надбавок за вычетом налога на добавленную стоимость. Валовой доход может быть рассчитан на основании бухгалтерской отчетности ф. №2 Отчет о прибылях и убытках как разница между выручкой от реализации товаров, продукции, работ, услуг и издержками обращения (себестоимостью реализации товаров, работ, услуг). Валовой доход — основной прибылеобра-зующий показатель, поэтому на первом этапе анализа прибыли проводится его факторный анализ. [c.372]

В форме № 2 "Отчет о прибылях и убытках" данные о доходах, расходах и финансовых результатах заполняются нарастающим итогом с начала года. В Приложении № 5 по счету 90 "Продажи" (в разрезе субсчетов) на 1 декабря 200х г. приведены данные о сумме продаж, о себестоимости проданных товаров, работ и услуг, налога на добавленную стоимость и налога с продаж за одиннадцать месяцев. По счету 91 "Прочие доходы и расходы" - данные о списании основных средств. По оборотам за двенадцать месяцев (с учетом декабря) заполните форму № 2. [c.33]

Смотреть страницы где упоминается термин Отчеты о добавленной стоимости

: [c.211] [c.412] [c.58] [c.541]Смотреть главы в:

Теория бухгалтерского учета -> Отчеты о добавленной стоимости