В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку, что показано в примере табл. 4.3. [c.104]

АНАЛИЗ ПАССИВОВ 1.5.1. Общая оценка источников средств предприятия [c.39]

Анализ пассива баланса. Сведения, которые приводятся в пассиве баланса, [c.68]

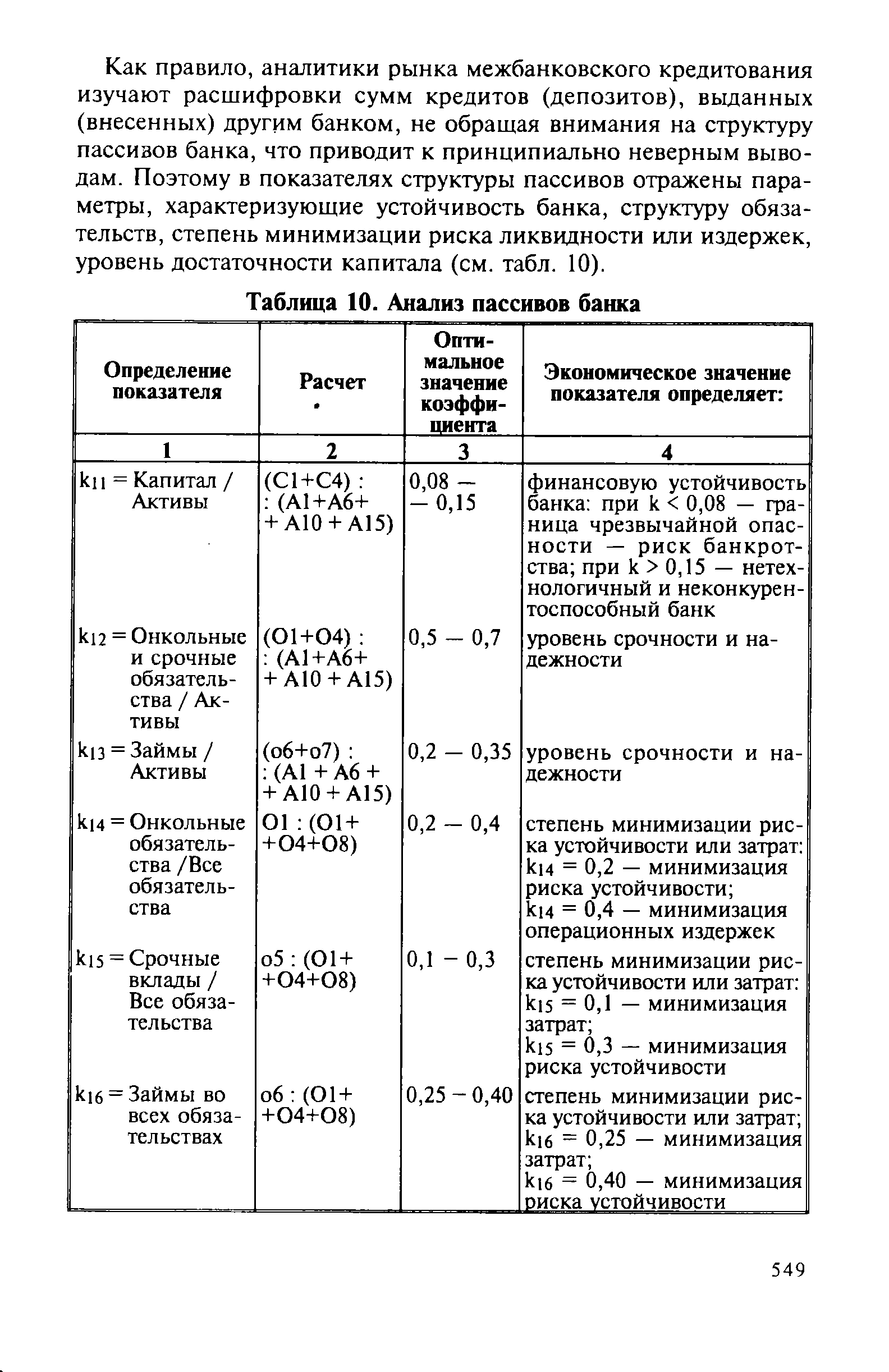

| Таблица 10. Анализ пассивов банка |  |

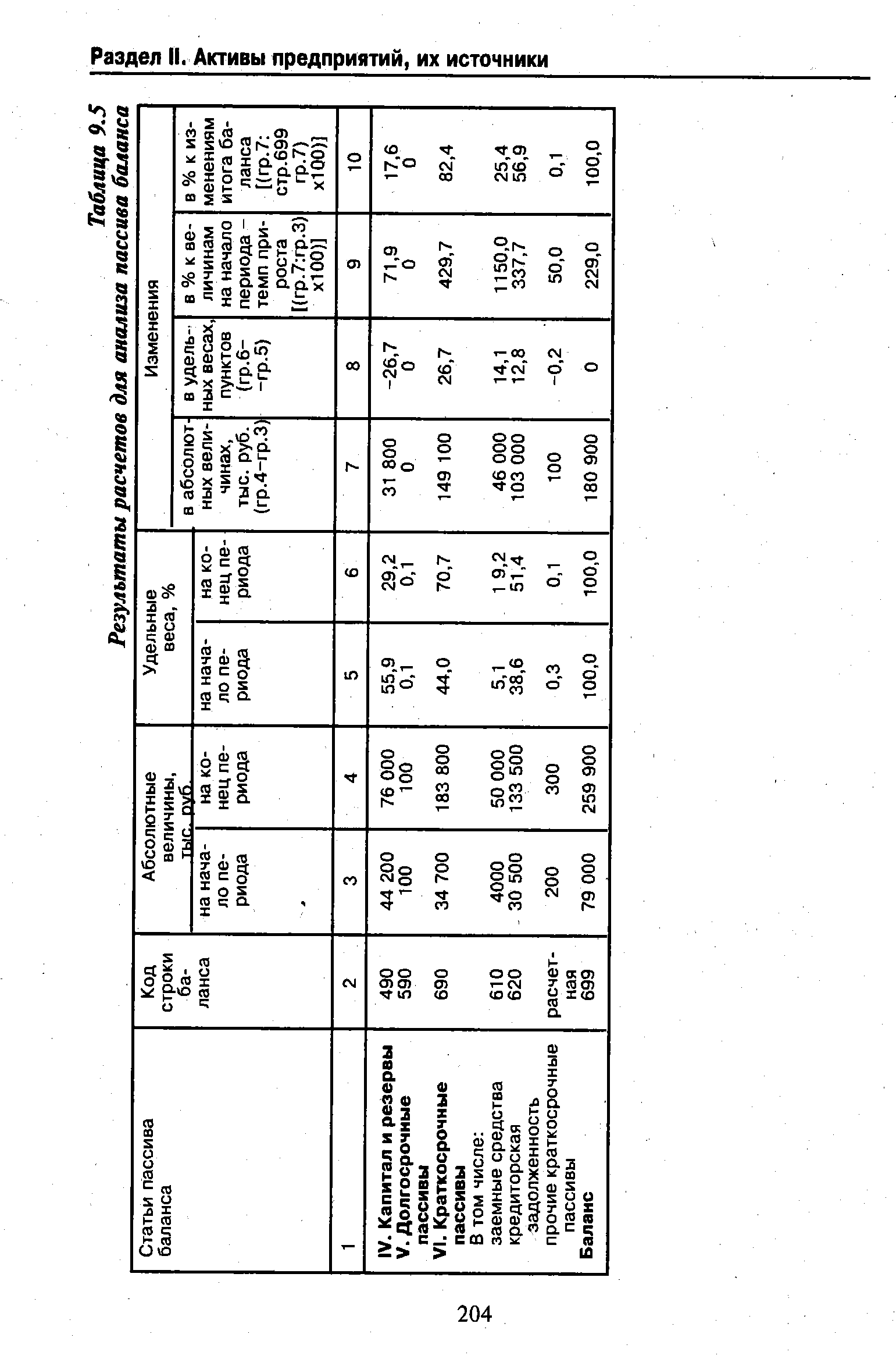

| Таблица 9.5 Результаты расчетов для анализа пассива баланса |  |

Анализ пассивов предприятия. Анализу пассивов предшествуют предварительные расчеты, приведенные в табл. 11.6. [c.313]

Анализ пассивов баланса показал низкие по сравнению с темпами прироста валюты баланса (157,9%) темпы прироста собственных средств предприятия — Капитал и резервы (72,7%), при резком росте кредиторской задолженности, на долю которой приходится 72,6% изменений валюты баланса за анализируемый период. Анализ пассивов предприятия показал уменьшение доли Капитала и резервов в пассивах (с 59,0 до 39,5%) и резкое увеличение в 1,5 раза (с 39,4 до 59,7%) доли кредиторской задолженности. Такое увеличение связано с общим кризисом неплатежей в стране. Кредиты практически не привлекались доля Долгосрочных пассивов снизилась с 0,3 до 0,1%, так же как и доля Краткосрочных заемных средств . Структура пассивов ухудшилась. Кредиторская задолженность — наиболее срочные обязательства предприятия составляет 59,7% пассивов. Капитал и резервы составляет на конец периода менее 50% пассивов, а именно 39,5%, т, е. предприятие в случае предъявления претензий всеми кредиторами не сможет их удовлетворить, даже продав все свое имущество. [c.313]

Как результаты анализа пассивов предприятия можно применить к оценке его кредитоспособности [c.332]

Анализ пассивов повествуют нам о том, что краткосрочные пассивы скромная опора Компании. Она поддерживала всего 8,3% своих активов в последнем году за счет текущих пассивов (сравните 20% у конкурентов). Очень низкой оказалась доля коммерческого кредита. А из табл. 2.2 мы узнаем, что период погашения кредиторской задолженности за пятый год составил всего двадцать один день. Означает ли все это, что компания боится высокой цены кредитов И если боится, то почему [c.86]

Анализ пассивов баланса по результатам расчетов показал средние по сравнению с темпами прироста валюты баланса (22,5%) темпы прироста собственных средств предприятия — Капитал и резервы (20,0%) при резком росте кредиторской задолженности, на долю которой приходится 35,1% изменений валюты баланса за анализируемый период. Анализ пассивов предприятия показал незначительное уменьшение доли статьи Капитал и резервы в пассивах с 59,3 до 58,1% и [c.234]

Анализ пассива баланса. Проанализируем теперь данные аналитической табл. 7.3, в которой приведены источники формирования активов комплекса, т. е. пассивы баланса. [c.197]

Однако анализ пассивов банка обычно начинается именно с его собственного капитала. Во-первых, потому что без него вряд ли возможно начало банковской деятельности вообще. Во-вторых, потому что значение собственного капитала в деятельности банка гораздо существеннее, чем его доля в общем объеме пассивов. Собственный капитал банка — это и его стержень деятельности и последний резерв в случае неблагоприятного стечения обстоятельств. [c.145]

Анализ пассивов (капитала) предприятия [c.30]

При анализе пассивов в первую очередь необходимо обратить внимание на а) соотношение собственных и заемных средств и их размещение в активе б) изменение доли нераспределенной прибыли (с.с. 460 и 470) и фонда социальной сферы (с.440) в составе собственного капитала (характеризует способность предприятия к наращиванию своего имущества) в) стоимость привлеченного капитала г) целесообразность привлечения кредитов банка д) возможность реинвестирования прибыли. [c.30]

Балансовый расчет представляет собой расчет на конкретную дату, т, е> в нем на определенную дату сопоставляются позиции по имуществу и задолженности, Статьи активов показывают стоимость отдельных видов имущества компании. На основе анализа пассивов становятся понятны источники финансирований деятельности. [c.50]

В чем суть анализа пассива по вертикали и горизонтали [c.76]

Таким образом, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов на какие цели, в каком объеме, на какой срок и кому они предоставляются. [c.79]

Активы и пассивы могут группироваться по их себестоимости, показателям изменения стоимости и срокам погашения. Анализ пассивов и активов, сгруппированных по указанным выше признакам, необходим для того, чтобы добиться их сбалансированности по срокам (табл. 3.2), Важно, чтобы средние сроки поступления денежных средств по активам примерно соответствовали средним срокам погашения обязательств. В этих целях активы и пассивы анализируются с учетом предстоящих потоков денежных средств в виде платежей и поступлений. [c.87]

Данные анализа пассивов показывают, что собственный капитал больше краткосрочных обязательств только на начало периода. За анализируемый период произошло увеличение в абсолютном выражении как собственного, так и заемного капитала (стр. 1 табл. 1.16). [c.79]

При анализе использования оборотных средств выясняют, обеспечивают ли нормируемые оборотные средства как в целом, гак и по каждой статье в отдельности бесперебойную работу предприятия. Для этого прежде всего сопоставляют все имеющиеся нормируемые оборотные средства с нормативом на основе данных раздела II актива баланса. Фактическое наличие собственных оборотных средств уменьшают на сумму износа малоценных и быстроизнашивающихся предметов (показывают и пассиве баланса), так как в нормативах оборотных средств малоценные и быстроизнашивающиеся предметы приняты в их реальной, остаточной стоимости. Затем по данным раздела II актива баланса устанавливают соответствие фактического наличия оборотных средств нормативам по отдельным статьям. [c.285]

Выделение и по активу, и по пассиву баланса просроченной задолженности имеет огромное значение для анализа финансового состояния предприятия. [c.290]

Анализ дебиторской задолженности (актив раздела EV показывает, что благодаря активной работе предприятие по взысканию следуемых ему сумм задолженность дебиторов к концу года значительно сократилась. В то же время, согласно данным пассива раздела Б, задолженность кредиторам снизилась в недостаточной мере. Судя пс этому показателю, можно полагать, что предприятие не могло в достаточной степени покрыть свои обязательства по расчетам с поставщиками вследствие того, чтс вложило средства, предназначенные для расчетов, в сверхнормативные запасы материальных ценностей. [c.292]

В табл. 2.5 и 2.6 приведена форма, позволяющая провести анализ состояния запасов и затрат, денежных средств и прочих активов. Аналогичным образом может быть произведен анализ расчетов и прочих пассивов. [c.37]

Для анализа ликвидности удобнее преобразовать баланс путем перегруппировки агрегированных статей в активе - по степени убывания ликвидности активов, в пассиве -по степени возрастания сроков погашения обязательств. [c.44]

Части актива, реализуемые к определенному сроку (вне зависимости от их принадлежности к определенной статье), сопоставляются с частями пассива, которые к этому же сроку должны быть оплачены (опять-таки вне зависимости от того, в каком разделе пассива они зафиксированы в отчетном балансе). Причем при углубленном анализе по каждой группе могут быть построены отдельные балансы. [c.49]

Анализ факторов, влияющих на изменение ликвидности баланса, предполагает в первую очередь рассмотрение динамики изменений, происходящих в структуре активов и пассивов предприятия. [c.63]

При анализе оборотных средств прежде всего устанавливают их величину. Для этого к собственным и приравненным к ним средствам (раздел А пассива баланса, строка 88) прибавляются устойчивые пассивы в размере, засчитываемом в покрытие норматива (строка 97 баланса), и из полученной суммы вычитают средства, не участвующие в обороте, — основные фонды и все внеоборотные активы (строка 15 баланса). [c.209]

Кредиторская задолженность — это задолженность самого предприятия поставщикам, Стройбанку по амортизационным отчислениям на новые капитальные вложения, по устойчивым пассивам. Оба вида задолженности являются внеплановыми перераспределениями оборотных средств. Увеличение их расценивается как нарушение платежной дисциплины. Сведения о величине задолженности имеются в бухгалтерском балансе. В процессе анализа выявляется их динамика, причины образования, тенденция к дальнейшему сокращению (табл. 119). [c.215]

Теперь вспомним, что инвестиции — это капитализация расходов в момент to в надежде получить доходы в моменты t+2,. .., tn. (Для финансового анализа важно получить результаты возможной прибыли в прошлые моменты, 2> > t-n-)- Однако во все эти моменты рыночная стоимость активов, пассивов и особенно денежных средств неодинакова. [c.933]

Главная цель анализа баланса движения капиталов заключается в определении источников покрытия дефицита текущих операций платежного баланса, а также направлений использования суммы активного сальдо. Если баланс текущих сделок сводится с пассивом, то по балансу движения капиталов необходимо получить актив для уравновешивания платежного баланса прежде всего за счет статьи Движение краткосрочного капитала . [c.169]

Источниками формирования оборотных, средств являются уставный фонд, финансирование из бюджета на эти цели, прибыль предприятия, устойчивые пассивы F другие источники, предусмотренные финансовым планом предприятия. Анализ обс-рогных средств предполагает изучение обеспеченности предприятия собственными оборотными средствами, заемных и привлеченных средств, причин образования излишних запасов товарно материальных ценностей, оборачиваемости оборотных средств, кредитных и расчетных взаимоотношений с государственным бюджетом и Госбанком, а также установление факторов, вызвавших в анализируемом периоде финансовые затруднения, и т. п. [c.216]

При анализе оборотных средств прежде всего определяют наличие собственных оборотных и приравненных к ним средств, для чего из общей VVMU источников средств (тог И раздела пассива баланса, гр. > п 4 соответственно) вычитают сумму основных средств (фондов) и внеоборотных актинон (итог I радела актива баланса, гр. I или 2 еоотве стиенпо). Полученная в результате вычитания разность является величиной, выражающей наличие собственных оборотных и приравненных к ним средств у предприятия. Устойчивые пассивы в этом расчете принимаются в суммах, направляемых на покрытие норматива, т.е. берутся для расчета данные гр. 3 или 4 раздела I массива баланса. [c.217]

Анализ использования оборотных средств на практике проводится посредством сопоставления фактического запаса нормируемых оборотных средств с их нормативами в целом и по (отдельным видам товарно-материальных ресурсов и расходов. Для того чтобы выявить соответствие фактических запасов товарно-материальных ресурсов предприятия установленным по ним нормативам, надо из общей суммы фактических запасов гормируемых оборотных средств (итог раздела II актива баланса, гр. 1 или 2) вычесть общую сумму нормативов нормируемых оборотных средств (итог раздела II актива баланса, гр. 3 или 4 соответственно) ссуды (предварительно исключив из общей их суммы ссуды по обороту) Госбанка под нормируемые оборотные средства (итог раздела II пассива баланса, умень-иенный на величину ссуды по обороту, гр. 1 или 2) износ малоценных и быстроизнашивающихся предметов (итог раздела 11-1 пассива баланса, гр. 1 ИЛ И 2) задолженность поставщикам за товарно-материальные ценности, зачтенную банком при кредитовании, с учетом регулирования задолженности байку по ссудам (по специальному счету). При таких расчетах, когда анализируемое предприятие кредитуется по обороту, ссуды в покрытие сверхнормативных запасов принимаются в сумме фактической задолженности предприятия банку за вычетом изъятых у него средств. Полученная после вычитания разница со знаком плюс означает величину сверхнормативного запаса оборотных средств, а со знаком минус — пезаполнепие норматива. [c.222]

Для анализа используются данные баланса по основной деятельности строительно-монтажной организации за анализируемый период и формы текущей и годовой отчетности, дополняющие показатели баланса. Собственные оборотные средства и их источники определяются сопоставлением отдельных статей актива и пассива баланса между собой, а также с финансовым планом. Собственные оборотные средства в размере норматива слагаются из выделенных для этой цели средств и устойчивых пассивов, сверхнормативные оборотные средства образуются за счет задолженностей подставщиками, ссуд банков, прибылей и других привлеченных средств. Изменения размеров собственных [c.194]

Проблемы анализа банковской деятельности в той или иной степени отражены в трудах таких отечественных специалистов и ученых, как Л.Г. Батракова, И.Д. Мамонова, Ю.С. Масленченков, Г.С. Панова, Г.Г. Фетисов, А.Д. Шеремет и др. Предлагаемые всеми авторами методики, как правило, включают следующие основные направления анализа ликвидность, достаточность капитала, качество активов и пассивов, прибыльность банка. При этом следует отметить, что понятия устойчивости и надежности банка не являются синонимами, каждое из них имеет свою специфику и область применения. Под устойчивостью коммерческого банка (КБ) понимается его способность выполнять на заданном обществом уровне присущие ему функции и роль в экономике вне зависимости от воздействия внешних и внутренних факторов. Надежным банком является банк, деятельность которого, несомненно, приводит к реализации интересов конкретного субъекта. Это понятие более целесообразно использовать с позиции предприятия как клиента, вкладчика, инвестора, партнера банка. Надежный банк может не быть устойчивым, при этом устойчивый банк, как правило, надежный. [c.324]

Смотреть страницы где упоминается термин Анализ пассивов

: [c.557] [c.123] [c.67] [c.307] [c.370] [c.125]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ пассивов