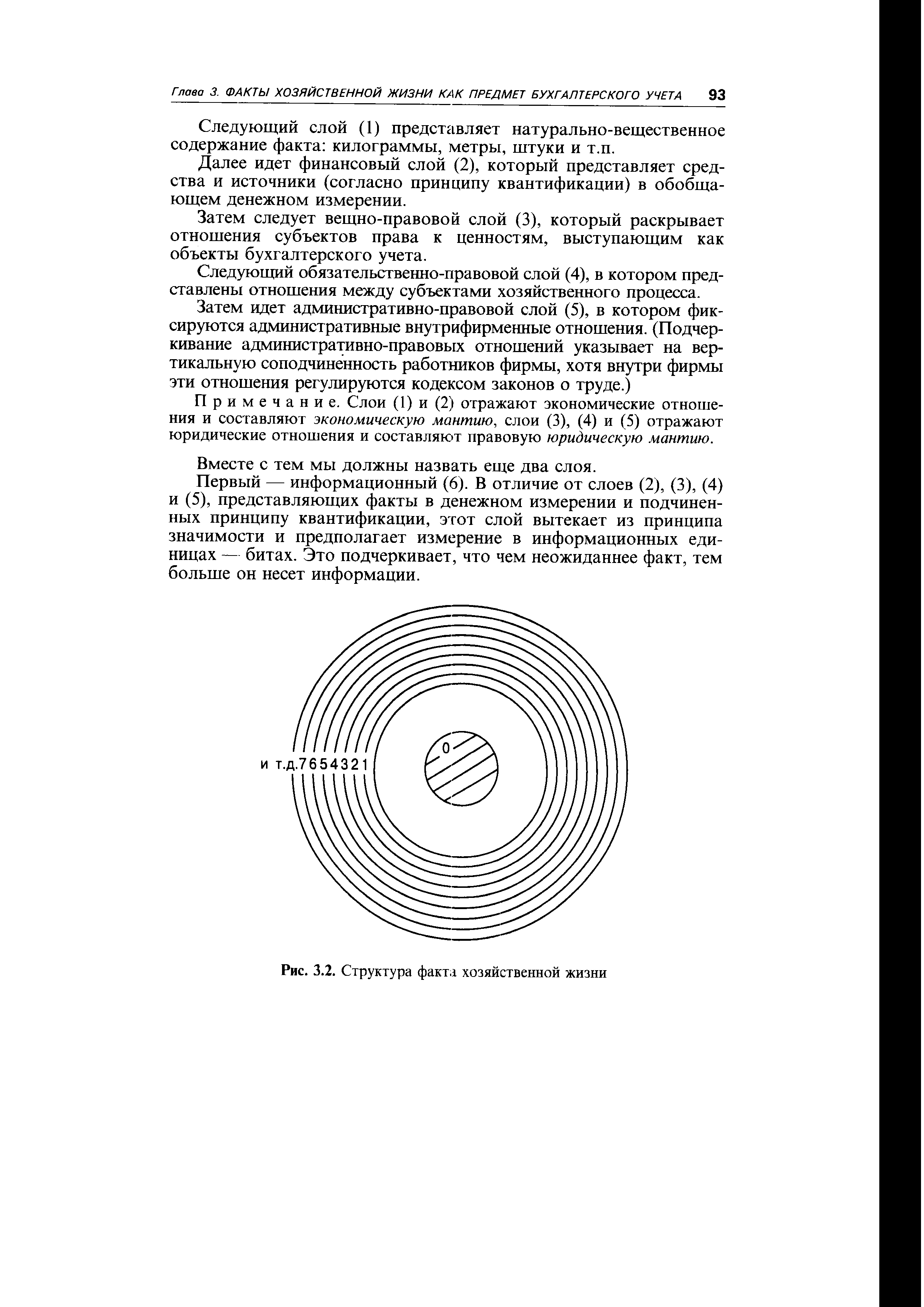

Структура факта хозяйственной жизни может быть уподоблена ядру, покрытому несколькими слоями. Каждый из слоев представлен как бы определенным содержательным аспектом факта (рис. 3.2). В его центре (0) лежит некий непознанный по объективным и/или субъективным причинам остаток. Объективные причины связаны с невозможностью познать некоторые аспекты факта, субъективные — с ненужностью, так как во всех случаях эти данные, согласно принципу значимости, не могут оказать влияния на принимаемые решения. [c.92]

| Рис. 3.2. Структура факта хозяйственной жизни |  |

Таким образом, надо отметить, что правила значения указывают на то, что (1) нет факта без сообщения, следовательно, все факты описываются определенными сообщениями (2) каждое сообщение считается достаточным относительно поставленной задачи, поскольку структура факта хозяйственной жизни предполагает наличие ряда слоев (3) каждый из них устанавливает автономные правила построения учетных сообщений (устных и документированных). [c.112]

Структура факта хозяйственной жизни представляет собой сеть автономных слоев. [c.120]

По направлениям и степени влияния на размер и структуру валюты (итога) баланса все множество фактов хозяйственной жизни подразделяется на четыре типа. [c.23]

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что, кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация — по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В. Ф. Палия [95. С. 151 чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификация распространяется на балансовые синтетические счета. По справедливому замечанию Я. В. Соколова [109. С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация забалансовых счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде [c.322]

Дальнейшее совершенствование материальной основы, структуры и форм учетных регистров происходило под влиянием таких факторов, как рост масштабов производства, усложнение хозяйственного механизма, увеличение количества совершаемых и учитываемых фактов хозяйственной жизни, возрастание объемов собираемой и перерабатываемой информации, разделение труда учетных работников и их специализация, применяемые средства вычислительной и организационной техники, позволяющие не только обрабатывать бухгалтерские данные, но и накапливать, и хранить их. [c.471]

Мемориал (памятная книга), может быть, дожил до времен Пачоли почти не меняя структуры. Пачоли писал Мемориал есть книга, в которую купец записывает все дела, крупные и мелкие, в том порядке, в котором они возникли, день за днем, час за часом (глава 6), следовательно, в этой книге в описательной форме и почти в реальном масштабе времени фиксировались все факты хозяйственной жизни в порядке их возникновения. [c.233]

Бухгалтерский учет его определения, задачи, структура Основная процедура бухгалтерского учета, ее особенности и парадоксы Факты хозяйственной жизни как предмет бухгалтерского учета [c.7]

Бухгалтерский учет (счетоведение) есть наука о сущности и структуре сущности фактов хозяйственной жизни. Задача ее — раскрытие содержания хозяйственных процессов и связи между юридическими и экономическими категориями, с помощью которых эти процессы познаются. В первом случае она выступает [c.14]

Именно таким образом получают в счетоводстве отражение фактов хозяйственной жизни. Однако понять любой факт значит, прежде всего, понять его структуру. [c.92]

Теперь рассмотрим факт-действие на простом примере. Согласно счету-фактуре поступили и оприходованы 200 кг муки по 5 руб. за кг на сумму 1000 руб. и сахара 100 кг по 6 руб. за кг на сумму 600 руб., всего на сумму 1600 руб. Этот факт хозяйственной жизни определен как факт-действие. Что же представляет структура этого факта [c.95]

В основе моделирования в счетоведении лежат не какие-то процедурные приемы, как в основе счетоводства, а три объективные категории, составляющие суть, основание его методологии факт хозяйственной жизни (F), равновесие (К) и структура (5). [c.161]

Структура хозяйственного процесса (5). Принцип целостности бухгалтерского учета задает и структуру. С помощью двойной записи, осуществляющей координацию внутри хозяйственного процесса, моделирование позволяет провести концептуальную реконструкцию не только фактов хозяйственной жизни, но и всего процесса, поместить факт в систему бухгалтерских счетов. Структура обобщает хозяйственные процессы в зависимости от цели, стоящей перед администратором. Именно благодаря структуре мы познаем факты хозяйственной жизни и контролируем работу организации. Если, как полагают, баланс раскрывает только равновесие хозяйственного механизма, т.е. описывает статику, то структура показывает его динамику. Можно считать, что структура задана счетами (см. гл.1 и 2). Когда факт трансформируют в операцию, ему присваивают наименование или коды корреспондирующих счетов. С этого момента объективно существующий факт выступает как познанный факт, факт — в себе становится фактом для нас . Таким образом, моделирование структуры счетов позволяет разбить хозяйственный процесс на ряд хозяйственных операций. Поскольку хозяйственные процессы лежат в основе хозяйственной деятельности, постольку они могут быть подвергнуты декомпозиции и композиции как по горизонтали, так и по вертикали. [c.165]

Моделирование счетоведения предполагает описание трех основных бухгалтерских категорий факта хозяйственной жизни, равновесия и структуры. [c.169]

Этот важнейший постулат выполняется далеко не во всех случаях (см. гл. 9), однако именно он позволяет по содержанию раскрыть изменение юридических и экономических отношений как во времени, так и в разрезе имущественной структуры, а по форме — проконтролировать правильность регистрации фактов хозяйственной жизни. [c.248]

Количественные изменения учитываемых объектов. Поскольку каждый счет является частью баланса, то количественные изменения каждого счета приводят к изменению баланса. Итак, каждый факт хозяйственной жизни оказывает влияние на объем хозяйственной массы (модификации) или на ее структуру (пермутации), или же меняет только юридическую ответственность внутри предприятия (нейтральные факты). [c.295]

Изначально планы счетов составлялись на каждом предприятии самостоятельно. Этот порядок сохранился до сих пор в англоязычных странах [13]. Однако в счетоводстве преобладает тенденция к использованию единых для всей страны планов, что позволяет 1) дать бухгалтерам, независимо от квалификации, ориентир в их повседневной работе 2) создать взаимосвязанную систематизацию, группировку и обобщение информации о хозяйственной деятельности предприятий 3) обеспечить действенную систему контроля показателей хозяйственной деятельности 4) помочь бухгалтерам при переходе из одной организации в другую 5) унифицировать обучение бухгалтерскому учету 6) облегчить группировку и обобщение данных по всему народному хозяйству в целом [14]. В последнем случае план счетов приобретает характер нормативного документа, и, опираясь на его номенклатуру, бухгалтер идентифицирует факты хозяйственной жизни и трансформирует их в хозяйственные операции. Необходимо всегда помнить, что структура любой практической бухгалтерии (распределение обязанностей между счетными работниками) задается не счетами, а планом счетов, не план счетов агрегирует единичные счета, а единичные счета вытекают, выводятся из структуры плана счетов. Вне плана нет счетов нет и корреспонденции между ними. Восприятие, определение, характеристика любого объекта не может быть получена из его частей, нельзя объяснить сначала один счет, потом другой, третий и в итоге получить баланс напротив, баланс с самого начала задан нами как целостность и из него (из баланса) мы выводим систему счетов, правда, в равной степени возможен и иной подход, принятый в этой книге, когда баланс вытекает из заданной системы счетов. [c.315]

Приведенные соотношения роли отчета в счетоведении и счетоводстве будут не до конца понятны, если бухгалтер не станет принимать во внимание те информационные слои, которые несут в себе факты хозяйственной жизни. Ведь каждая классификация доходов и расходов представлена в п слоях, а это может серьезно влиять и на вертикальный, и на горизонтальный разрезы структуры отчета. [c.476]

Предприятие самостоятельно формирует свою учетную политику исходя из структуры, отраслевой принадлежности и других особенностей деятельности. Под учетной политикой предприятия понимается принятая совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни. [c.23]

Информационное обеспечение финансово-хозяйственной деятельности имеет сложную структуру и определяется различными факторами уровнем управления, целевым назначением информации, составом пользователей и др. На уровне предприятия основу информационного обеспечения финансовой деятельности составляют бухгалтерские данные. В условиях рыночной экономики в функции бухгалтерской службы входит не только и не столько ведение собственно учета как системы фиксации фактов хозяйственной жизни, имеющей в силу этого ретроспективный характер, но и ведение финансовых вычислений, предполагающих перспективную направленность и вероятностную природу исчисленных результатов. [c.3]

Факт и то, что материально-технические ресурсы, для ведения аграрного производства у республики, как и в других регионах страны, сокращаются. Сохранение объема и стабилизация выработки продукции в этих условиях становится все более проблематичным. Используя фактор реформы, в республике осуществляется широкий организационно-экономический маневр ведения этой отрасли (сельское хозяйство в нашей стране всегда было полигоном для радикальных экспериментов). Так, вновь возникли машинно-технологические станции, обслуживающие технические потребности крупных форм хозяйств, совершенствуется, приспосабливаясь к реалиям жизни, структура производства, формы и методы организации и управления хозяйственной деятельностью и т.п. Однако эти меры не смогут длительное время компенсировать резкое сокращение инвестиций в основной капитал. [c.148]

Некоторые ученые обоснованно связывают возникновение анализа со становлением бухгалтерского учета, с балансоведени-ем. В блестящих очерках по истории бухгалтерского учета Я. В. Соколов пишет, что бухгалтеру необходимо всегда помнить, что описания (интерпретации) фактов хозяйственной жизни могут быть разнообразными. Для этого используются средства анализа и синтеза. Анализ раскрывает структуру теории, представляет знание, синтез, показывает функции, которые выполняет теория, позволяет понять ее. Применительно к фактам хозяйственной жизни анализ рассматривает их изнутри, синтез — извне [55, с. 8]. Хотя с последним утверждением можно и поспорить — анализ и синтез выступают в диалектическом единстве, но мысль ясна. И здесь анализ как бы предваряет необходимость, общественную полезность, организационные свойства и черты такой важной науки, как бухгалтерский учет. [c.377]

Рассмотренная структура бухгалтерской процедуры выражает прежде всего четкую логику регистрации фактов хозяйственной жизни, по логика эта кажущаяся. Процедура существует не сама по себе, гак же как и учет организуют не для учета, а для описания хозяйственных процессов в целях управления ими. Процессы эти отличаются крайней сложностью, противоречивостью, неопределенностью и неясностью. За процессами стоят люди, их интересы слишком часто конфликтны (почти всегда) чтобы кто-то выиграл, кто-то должен проиграть. Поэтому за кажущейся логикой бухгалтерской процедуры мы сталкиваемся с глубокими парадоксами, лежащими в ней. Парадоксы, — писал Дж. Уисдон, — выполняют функцию пробоин в крепостной стене нашего разума. Они открывают новые горизонты, ставят новые проблемы [Цит. Реале. — Т. 4, с. 474]. [c.65]

Финансовый менеджмент как наука имеет сложную структуру. Составной его частью является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих фактов хозяйственной жизни. Связь бухгалтерского учета с управлением была отмечена уже давно. Управлять — значит принимать решения. Но осознанные и оправданные решения можно принимать только на основе достоверной информации. Не случайно Наполеон говорил Управлять — значит предвидеть , а для этого необходимо обладать информацией. Еще более акцентированно эту мысль выразил знаменитый швейцарец И. Шер Бухгалтерский учет является непогрешимым судьей прошлого, необходимым спутником и руководителем в настоящем и надежным консультантом относительно будущего всякого хозяйственного предприятия . [c.4]

Классический подход к разрешению проблемы, вставшей перед компанией AB , может быть назван структурным, так как он сфокусирован на структуре учетной системы. Здесь процесс доказательства, особенно на локальном уровне, идет по методу аналогий. Решение проблемы, какой момент считать наиболее правильным для признания того или иного события, базируется на аналогичных моментах, которые используются для каких-то других событий. Иными словами, бухгалтеры пытаются одинаково классифицировать сходные факты хозяйственной жизни или, более формально, пытаются отыскать последовательность ( onsisten y) в записях и отчетах о хозяйственной деятельности. И только в том случае, если они сталкиваются с фактом, который не вписывается в знакомую схему, они прибегают к другим методам. [c.18]

Учет ди графический Представляет двойную бухгалтерию. С появлением диграфиз-ма учет изменяется качественно из беспристрастного регистратора фактов хозяйственной жизни он превращается в динамическую систему и постепенно расширяет свое представительство в системах управления в микроэномике. Бухгалтерская информация становится основанием для определения экономических и социальных последствий управленческих решений, принятых администрацией предприятия по данным бухгалтерского учета и бухгалтерской отчетности. В определенной степени может изменяться целевая структура предмета бухгалтерского учета — все зависит от тех или иных нужд властных и иных влиятельных структур государства, складывающихся в конкретной экономической среде. Диграфизм обеспечивает теории бухгалтерского учета статус науки (в полном ее понимании), поскольку бухгалтерская информация достаточно открыта для множества экстраполяции [c.323]

Четыре типа изменений в балансе. В результате финансово-хозяйственной деятельности происходят непрерывные изменения в средствах фирмы и источниках их образования, отражаемые на счетах бухгалтерского учета. Поскольку баланс представляет собой синтез счетов и гипотетически его можно составлять после каждой хозяйственной операции, очевидно, что любая операция меняет состав, структуру и/или значения отдельных балансовых статей. По направлениям и степени влияния на размер и структуру валюты (итога) баланса все множество операций, отражающих факты хозяйственной жизни, подразделяется на четыре типа (см. рис. 3.2). [c.54]

В классической политической экономии ведущей методологической установкой был рационализм предполагалось, что экономика, как и мир в целом, устроена разумно, и задача науки — познать экономические законы, лежащие в основе этого мироустройства, проникнуть в истинную природу явлений. Хотя образцом подлинной науки для экономистов-классиков была физика И. Ньютона (Великобритания), их собственная научная практика неизбежно отличалась от этого образца. При изучении экономических процессов в масштабе целых стран основной метод физики — строгий лабораторный эксперимент — был недоступен. На первый план вышел логический метод, а важнейшим достижением классической школы [прежде всего, Ф. Кенэ (Франция), Р. Кантильона, А. Смита и, особенно, Д. Рикардо (Великобритания)] стало формирование системы базовых научных абстракций (категорий политической экономии), выражающих структуру и функции экономической системы. На основе этой системы категорий формировались законы политической экономии и гипотезы о перспективах общественного развития, осмысливались факты и тенденции хозяйственной жизни. Однако упор на логический метод отвлекал внимание от многих практических проблем, не получивших объяснения на базе принятых теоретических предпосылок. Это стимулировало появление сначала внутренней (Т. Мальтус, Р. Джонс — Великобритания), а затем, в середине 19 в., внешней (историческая школа) критики в адрес методологии Рикардо. [c.163]

Смотреть страницы где упоминается термин Структура факта хозяйственной жизни

: [c.85] [c.117] [c.325] [c.332]Смотреть главы в:

Основы теории бухгалтерского учета -> Структура факта хозяйственной жизни