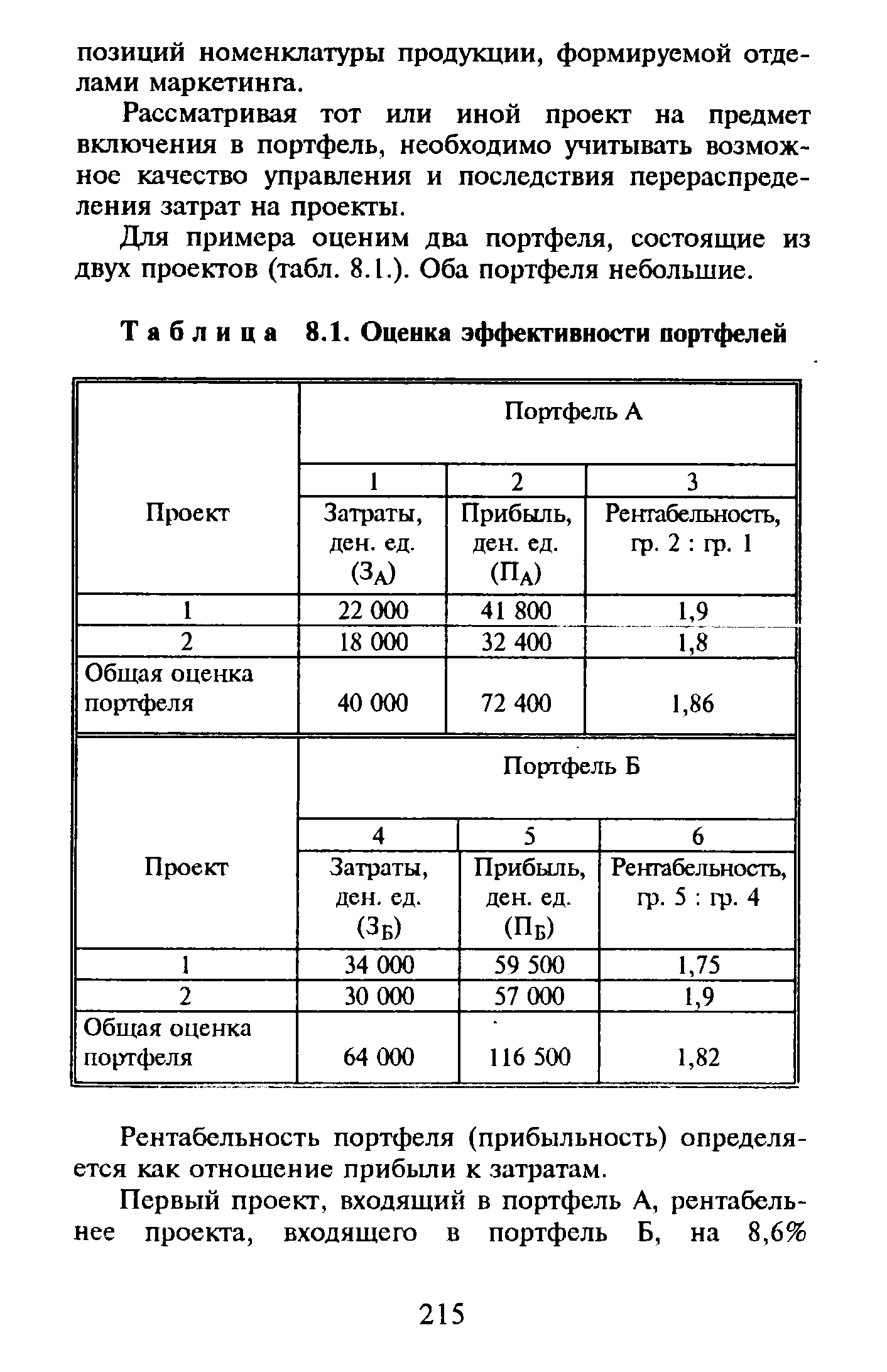

| Таблица 8.1. Оценка эффективности портфелей |  |

Пятый этап процесса управления портфелем ценных бумаг связан с периодической оценкой эффективности портфеля с точки зрения полученного дохода и риска, которому подвергался инвестор. [c.23]

Оценка эффективности портфеля ценных бумаг. [c.10]

Оценку эффективности портфеля. Оценка действительных результатов портфеля в терминах риска и доходности, их сравнение с показателями соответствующего эталонного портфеля. [c.845]

Принятие инвестиционных решений включает пять стадий (1) определение инвестиционной политики (2) осуществление финансового анализа (3) формирование портфеля ценных бумаг (4) пересмотр портфеля (5) оценка эффективности портфеля. [c.868]

Обсудите потенциальные недостатки использования линии рынка облигаций для оценки эффективности портфеля облигаций. [c.916]

Использование линии рынка облигаций в качестве эталона в данном случае сходно с использованием SML в качестве эталона при оценке эффективностей портфелей акций. [c.922]

Альтернативный подход к оценке эффективности портфеля, называемый анализом стиля, описан в работах [c.925]

Некоторые другие известные статьи по оценке эффективности портфеля упоминаются в работах [c.925]

По истечении определенного промежутка времени, длительность которого зависит от выбранной стратегии, банк производит оценку эффективности портфеля на основе установленных ранее критериев и методов [c.321]

ОЦЕНКА ЭФФЕКТИВНОСТИ ПОРТФЕЛЯ [c.852]

Процедуры оценки эффективности портфеля основаны на многих концепциях, представленных ранее в этой главе. Здесь мы обратим внимание на процесс оценки эффективности портфеля, рассматривая гипотетический портфель ценных бумаг на однолетнем промежутке времени. Метод HPR является важной частью процесса оценки. [c.852]

Опишите меру доходности, скорректированную с учетом риска и среднерыночной доходности (КАК). Как она вычисляется Как она может быть использована для оценки эффективности портфеля Объясните. [c.871]

Оценка эффективности портфеля...............................................14 [c.1008]

Реальная стоимость финансовых активов и финансовых обязательств является величиной приближенной, к которой в идеале стремится цена финансового инструмента. Она имеет значение для определения общего финансового положения организации, представляя более или менее нейтральную базу для оценки эффективности управления организацией, позволяя получить сравнительные данные о последствиях управленческих решений о покупке, продаже или удержании в портфеле финансовых активов о приеме, исполнении или гарантировании финансовых обязательств. [c.159]

Технику измерения, представленную в этом параграфе, можно рассматривать как своего рода бесплатную консультацию. Такой подход целесообразно применять для оценки эффективности вашего собственного портфеля обыкновенных акций. Рассмотрим все шаги на примере. [c.1003]

Оценка эффективности портфеля Институциональные инвесторы сделали акцент на оценке эффективности инвестиций и выявлении определяющих факторов. Зга привело к развитию сложных Систем анализа и управления инвестшн-онньш портфелем см. гл. 25). [c.13]

Пятый этап инвестиционного процесса — оценка эффективности портфеля (portfolio performan e evaluation) - включает периодическую оценку как полученной доходности, так и показателей риска, с которым сталкивается инвестор. При этом необходимо использовать приемлемые показатели доходности и риска, а также соответствующие стандарты (своеобразные эталонные значения) для сравнения. [c.14]

Что касается практической стороны вопроса, то инвесторы обычно пренебрегают неопределенностью рыночного портфеля. Пассивные менеджеры, как правило, подразделяют рынок финансовых активов на различные классы, например на акции и облигации. Затем они более или менее произвольно определяют рыночный портфель для каждого класса этих активов и составляют портфели, которые вели бы себя аналогично характеристикам рыночного портфеля соответствующего класса активов. Активные менеджеры часто обращаются к такому рыночному портфелю при разработке своих инвестиционных портфелей. При оценке эффективности портфелей рыночные индексы-подобия используются в вы-численияхдоходности с учетом риска на основе САРМ (см. гл. 25). [c.263]

Portfolio Performan e Evaluation - оценка эффективности портфеля. Составляющая инвестиционного процесса, заключающаяся в периодическом анализе функционирования портфеля в терминах доходности и риска. [c.986]

Оценка эффективности портфеля семьи Столчек [c.872]

Оценка эффективности портфеля, Ин- обеспеченные пудом ипотек (СМО облига [c.13]

Оценка эффективности портфеля является последним этапом процесса управления инвестициями. На самом деле это не совсем так, поскольку инвестиционный процесс является непрерывным, постоянно возобновляющимся процессом. На этом этапе производится вычисление реализованной доходности портфеля и сопоставление полученного результата с выбранным базисным показателем. Базисным показателем в данном случае служит некоторая количественная характеристика поведения заранее выбранного набора ценных бумаг. В качестве базисного показателя может быть выбран любой из общеизвестных фондовых индексов, например индекс Standart Poor s 500 (S P 500), или один из облигационных индексов, публикуемых ведущими консалтинговыми компаниями. В последнее время институциональные инвесторы совместно с фирмами, занимающимися анализом фондового рынка, разработали специальные индексы, ориентированные на конкретные типы клиентов. [c.494]

Существует другой способ проверки правила оценки долгосрочных активов. Например, напомним, что правило является эквивалентом утверждения, что рыночный портфель эффективен. Рыночные портфели дают самую высокую ожидаемую доходность за свой риск. Это не значит, что они всегда будут фактически обеспечивать самый высокий доход, но по крайней мере мы можем видеть, в каких случаях низкий уровень доходности можно объяснить просто неудачным стечением обстоятельств. Оказалось, что рыночные индексы обыкновенных акций не являются эффективными портфелями, но мы не знаем, работал бы более репрезентативный рыночный индекс лучше15. [c.179]