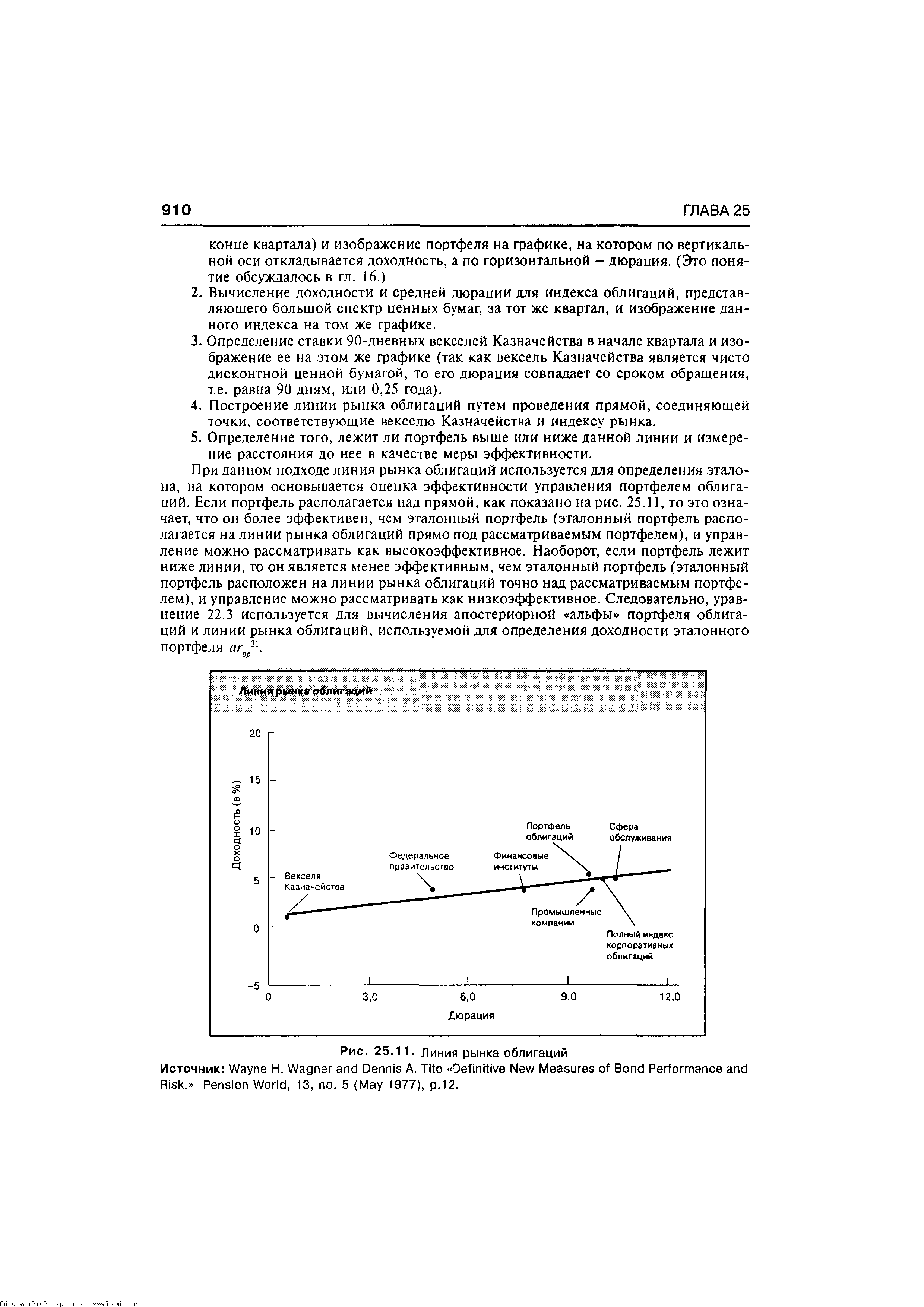

Построение линии рынка облигаций путем проведения прямой, соединяющей точки, соответствующие векселю Казначейства и индексу рынка. [c.910]

| Рис. 25.11. Линия рынка облигаций |  |

Использование линии рынка облигаций в качестве эталона в данном случае сходно с использованием SML в качестве эталона при оценке эффективностей портфелей акций. [c.922]

Формула (191) говорит если доходность рыночного портфеля облигаций вырастет на 1%, то доходность i-й облигации возрастет на величину (3. На рис. 64 представлена линия рынка облигаций. Как следует из формулы, в данной версии САРМ доходность облигации является линейной функцией дюрации облигации. [c.290]

Линия рынка облигаций..........................................................909 [c.1027]

Подсчет волн от минимумов доходности не был достаточно ясен. Дивергенции импульса, даже на недельной диаграмме, будучи объединены с трендовой линией и целями доходности, давали сильные подсказки, что должно быть существенное повышение рынка облигаций. Также, сезонные модели указывали на ноябрь и, особенно, декабрь как на два хороших месяцами для рынка облигаций. Соединив все это вместе, получился результат подсчета волн предполагающий, что Волна-А большого А-В-С корректирующего медвежьего движения выполняется на значении в 6.40 процента. [c.200]

Предположим, что у вас 100,000 на торговом счету и что вы желаете рисковать 1 процентом на каждой сделке. Вы определяете потенциальную вершину модели голова-и-плечи на рынке облигаций. Вы видите, что прорыв ниже линии шеи дает возможность короткой продажи и идентифицируете идеальное место, чтобы остановить себя и закрыть сделку, если вы окажетесь неправым. Так получится, что идеальная точка стопа означает риск в 750 на контракт. Сколько контрактов вы должны продать в сделке [c.293]

Во второй половине 1986 года и начале 1987 года на рынке облигаций сформировалась модель, которую большинство аналитиков расценили как бычий симметричный треугольник . Эта модель отчетливо видна на рисунке 2.1. Обычно такую модель, образованную двумя сходящимися линиями тренда, считают моделью продолжения тенденции. В данном случае это означало, что на рынке, скорее всего, должна была возобновиться бычья тенденция. Большинство технических аналитиков сходились во мнении, что треугольник, сформировавшийся на рынке облигаций, будет прорван вверх. [c.29]

Такая интерпретация ценовой модели была вполне оправдана, если технический трейдер анализировал один только рынок облигаций. Однако те, кто одновременно следил за индексом RB, должны были заметить образование им потенциально бычьей модели основания голова и плечи . А поскольку индекс СКВ и облигации обычно имеют противоположно направленные тенденции, в бычьей интерпретации треугольника явно просматривалось противоречие. Если бы индекс RB прорвал сформировавшуюся за 12 месяцев линию шеи , и начал резкое повышение, одновременный прорыв вверх из треугольника на рынке облигаций был бы просто необъясним. [c.29]

На рисунке видна обратная зависимость между индексом RB и иенами на облигации с третьего квартала 1988 по третий квартал 1989 года. Соотносящиеся пики и впадины помечены вертикальными линиями. Прорыв вниз на товарных рынках в мае 1989 года совпал с важным бычьим прорывом на рынке облигаций. Минимуму индекса RB августе 1989 соответствовал пик рынка облигаций. [c.45]

Следующий важный разворот индекса СКВ произошел в конце 1982 года, когда была прорвана долгосрочная нисходящая линия тренда, и товарные рынки начали повышаться. Через пару месяцев начал стремительно падать рынок облигаций. В июне 1984 года индекс СКВ прорвал восходящую линию тренда, и стохастический осциллятор образовал сигнал к продаже. Через месяц начался подъем рынка облигаций, подтвержденный стохастическим сигналом к покупке. [c.49]

Далее, в 1986 году, вслед за стохастическим сигналом к продаже облигаций появился сигнал к покупке на графике индекса СКВ. Он оставался в силе до середины 1988 года, когда товарные цены достигли пика. После образования стохастического сигнала к продаже индекс СКВ весной 1989 года прорвал восходящую линию тренда. Перво-начальный сигнал к покупке на рынке облигаций возник в конце 1987 года, а повторный - в начале 1989 года. Первый сигнал к покупке облигаций (конец 1987 г.) образовался раньше сигнала к продаже индекса СКВ (середина 1988 г.). Однако серьезное повышение рынка облигаций началось только в середине 1988 года, после стохастического сигнала к продаже на графике индекса СКВ. [c.49]

В августе того же года рынок облигаций достиг основания, но сколь-нибудь существенного повышения цен не последовало. В течение следующих шести месяцев рынок облигаций стоял в коридоре, что совпало с горизонтальной тенденцией индекса СКВ. Цены на казначейские векселя продолжали быстро падать до марта 1989 года. Только после того, как цены на векселя достигли низшей точки в марте 1989 года, а затем прорвали плотную нисходящую линию тренда, на рынке облигаций начался заметный рост цен. Прорыв вверх долгосрочной (действовавшей около года) нисходящей линии тренда на рынке векселей два месяца спустя, в мае 1989 года, в точности совпал с серьезным бычьим прорывом на рынке облигаций. В то же самое время индекс СКВ прорвал коридор вниз и опустился до самого низкого уровня с весны предыдущего года. [c.53]

Сравнение рынков облигаций и акций с октября 1988 по сентябрь 1989 гола. Вертикальные линии соединяют соотносящиеся пики и впадины. Подъем рынка акций к новым максиму/мам в сентябре не получил подтверждения на рынке облигаций, который начал понемногу ослабевать. [c.68]

С лета 1987 по лето 1988 года ссудно-сберегательные акции находились под постоянным давлением, а индекс СКВ продолжал расти. Летом 1988 года индекс СКВ повернул вниз и началось его 12-месячное падение. В том же году ссудно-сберегательные акции стали быстро расти в цене. Из рисунка видно, что осенью 1989 года пик индекса ссудно-сберегательных акций почти совпал по времени с прорывом индексом RB годовой нисходящей линии тренда. Поскольку ссудно-сберегательные акции тесно связаны с рынком облигаций, а рынок облигаций и индекс СКВ движутся в противоположных направлениях, вполне естественно, что между акциями ссудно-сберегательных ассоциаций и индексом СКВ существует сильная обратная зависимость. [c.189]

Как мы увидели из рисунка 10.3, в новом году коммунальный индекс Доу-Джонса прорвал восходящую линию тренда примерно на неделю раньше, чем промышленный. Если взглянуть на ситуацию шире, то становится ясно, какие межрыночные силы вызвали понижение коммунального индекса. На рисунке 10.4 коммунальный индекс Доу сравнивается с фьючерсами на казначейские облигации за тот же период времени. Обратите внимание, что повышение коммунального индекса в четвертом квартале 1989 года не было подтверждено рынком облигаций. Пока акции коммунальных предприятий устанавливали новые максимумы, рынок облигаций [c.197]

Сравнение индекса СКВ и рынка казначейских облигаций с конца 1985 по начало 1990 года. В верхней рамке сравнение графиков производится методом наложения. Нижний график представляет собой относительный коэффициент, полученный делением индекса СКВ на фьючерсные цены облигаций. Если коэффициент повышается, предпочтение следует отдавать товарам, а если понижается - облигациям. С 1986 по середину 1988 года товарные рынки показали на 30% лучший результат, чем рынок облигаций. Линии тренда облегчают выявление разворотов кривой коэффициента. [c.229]

Рисунок 12.3 позволяет детально рассмотреть картину роста коэффициента RB/облигации с лета 1989 года. Августовский минимум коэффициента (нижний график) в точности совпал с пиком на рынке облигаций и минимумом индекса RB (верхняя рамка). Именно с этого момента начался рост инфляционного давления, темпы которого существенно ускорились в четвертом квартале 1989 года. Однако мало кто обратил на это внимание. Прорыв коэффициентом нисходящей линии тренда в конце декабря 1989 года означал, что инфляция начинает приобретать угрожающие масштабы. Это привело к повышению процентных ставок и усилило медвежье давление на рынок облигаций. [c.229]

В этой главе мы использовали анализ коэффициентов для более наглядного изучения зависимости между товарными рынками (индекс RB) и рынками облигаций и акций. Анализ коэффициентов - эффективный технический инструмент, способствующий своевременному выявлению смены тенденций во взаимосвязях между данными рынками. Непосредственно к кривым коэффициента можно применять анализ линий тренда. Рост коэффициента RB/облигации говорит о том, что товары предпочтительнее облигаций как объект для покупки. Падение коэффициента RB/облигации требует открытия длинных позиций на рынке облигаций. Рост коэффициента RB/облигации также служит медвежьим знаком для рынка акций. А повышение товарных цен оказывает неблагоприятное воздействие как на облигации, так и на акции. Коэффициент RB/облигации обычно опережает развороты коэффициента RB/S P 500 и может использоваться как опережающий индикатор рынка акций. [c.244]

На рис. 7.2 показана сильная обратная зависимость между ценами на медь и казначейские облигации в период с 1992 по 1994 годы. Обратите внимание, что разворот вверх цен на медь в IV квартале 1993 года в точности совпал с пиком на рынке облигаций, а прорыв нисходящей линии тренда на рынке меди был подтвержден прорывом восходящей линии тренда на рынке облигаций. Это указывает на возможность сочетания традиционного графического анализа с межрыночным. На рис. 7.3 оба графика наложены друг на друга, что весьма полезно для проведения межрыночного анализа. Основание на рынке меди не просто совпало по времени с формированием вершины облигациями — в течение почти всего 1993 года падение цен на облигации сопровождалось быстрым ростом цен на медь. Этот рост красноречиво свидетельствовал об [c.162]

На рисунке 8.3 показано, как рынок облигаций упал до нижней точки и начал повышаться в ноябре 1994 года. Этот подъем продолжался весь 1995 год. Бычье воздействие растущих облигаций наглядно проявилось в повышении линии AD. В этом случае цены облигаций повернули вверх на месяц раньше линии роста/падения, тем самым заблаговременно предупредив о формировании основания на рынке акций. Из сравнения на рис. 8.4 линии AD с индексом Доу видно, что оба показателя развернулись примерно в одно и то же время — в декабре 1994 года (через месяц после облигаций). Рисунки 8.1-8.4 приведены с двумя целями. Первая — просто показать, как линия роста/ падения подтверждает, а иногда и опережает развороты рынка в целом. Вторая — продемонстрировать сильное воздействие рынка облигаций на большую группу акций, чувствительных к процентным ставкам. Последние в свою [c.185]

Совершенно другой подход основан на использовании линии рынка облигаций (bond marker line)20. Предположим, что нам необходимо оценить эффективность портфеля за определенный квартал (или год, так как этот метод может быть использован и для более длительных периодов). Данный подход состоит из пяти шагов [c.909]

При данном подходе линия рынка облигаций используется для определения эталона, на котором основывается оценка эффективности управления портфелем облигаций. Если портфель располагается над прямой, как показано на рис. 25.11, то это означает, что он более эффективен, чем эталонный портфель (эталонный портфель располагается на линии рынка облигаций прямо под рассматриваемым портфелем), и управление можно рассматривать как высокоэффективное. Наоборот, если портфель лежит ниже линии, то он является менее эффективным, чем эталонный портфель (эталонный портфель расположен на линии рынка облигаций точно над рассматриваемым портфелем), и управление можно рассматривать как низкоэффективное. Следовательно, уравнение 22.3 используется для вычисления апостериорной альфы портфеля облигаций и линии рынка облигаций, используемой для определения доходности эталонного портфеля агь21. [c.910]

Если бы мы оценивали казначейские векселя США с точки зрения риска невыполнения государством обязательств по ним, то вероятность последнего, а значит, и риск, приближалась бы к 0. Корпоративные ценные бумаги с фиксированным уровнем дохода, очевидно, более рисковы, чем казначейские векселя. Следовательно, в этом случае может иметь место рисковая премия. Степень риска колеблется в зависимости от колебаний эффективности деятельности компании. Более того, финансовые инструменты отдельных компаний могут быть более или менее рисковыми в зависимости от срока их погашения, вида и объема обеспечения и т. д. Это перекликается с нашим обсуждением в гл. 3 причин, по которым на финансовых рынках существуют различные процентные ставки. Если мы предположим, что в основном инвесторов беспокоит уровень неизбежного риска, как это было описано в одном из первых разделов данной главы, то приемлемую ставку дисконтирования можно аппроксимировать, использовав линии рынка ценных бумаг. Имея значение степени риска, можно провести перпендикуляр к горизонтальной оси, а затем от точки его пересечения с линией рынка ценных бумаг опустить перпендикуляр на вертикальную ось, чтобы найти искомое значение необходимого уровня дохода. Аналогичные ценные бумаги, например 30-летние облигации, выпускаемые электрическими компаниями и имеющие рейтинг Аа, будут иметь близкие показатели степени риска и соответственно необходимый доход по ним тоже будет примерно равным. Однако риск, связанный с 5 летними облигациями General Ele tri , значительно уступает по степени риска, соответствующей привилегированным акциям новой компании в электронной промышленноеш. Наше обсуждение риска носит общий характер, однако следует отметить, что неизбежный риск может быть умерен, а следовательно, на его основе получено приближенное значение необходимого [c.97]

Этот индикатор является кумулятивной суммой дневных значений растущих бондов за исключением количества падающих бондов. Также, как и индикаторы растущих-падающих акций, этот индикатор не является ценовым измерением поведения рынка бондов. Направление, взятое линией падающих-растущих бондов, сравнивается с направлением Индекса Доу-Джонса "Средняя 20-Бондов". Когда они растут, рынок облигаций является бычьим. И наоборот, рынок бондов считается медвежьим, если они падают. Отклонение в направлении между ними обычно говорит о надвигающемся изменении в тренде. hart raft сравнивает самое последнее кумулятивное значение с величиной 10 дней тому назад, чтобы проверить краткосрочную движущую силу рынка бондов. Когда исходное значение выше кумулятивной [c.159]

Зависимость между индексом RB и фьючерсными иенами на казначейские облигации с февраля 1989 по март 1990 года. В августе 1989 года коэффициент RB/облигаиии достиг низшей точки. В декабре он прорвал нисходящую линию тренда, сигнализируя об укреплении товарных рынков и ослаблении рынка облигаций. Рост коэффициента означает повышение процентных ставок. [c.231]

У читателя, вероятно, возникает вопрос, какое отношение линия роста/ падения имеет к межрыночному анализу. Ответ прост — самое непосредственное. Линия роста/падения, в частности, связана с рынком облигаций, поскольку 38% акций, обращающихся на Нью-йоркской фондовой бирже, зависят от процентных ставок и сильно коррелируют с ценами на облигации. Тем самым ценовые тенденции облигаций определяют ценовую динамику трети всех акций NYSE. Тот факт, что рынок облигаций обычно опережает рынок акций, во многом объясняет, почему линия AD является опережающим индикатором всего рынка акций. [c.183]

На рисунке 8.2 показана истинная причина формирования пика на линии AD в конце 1993 года и ее последующего падения на протяжении всего 1994 года. Именно в этот период в игру вступил рынок облигаций. Пик облигаций сентября 1993 года совпал с первой вершиной линии AD. Второму пику (февраль 1994) двойной вершины на линии AD соответствовал более низкий пик облигаций. С этого момента цены на облигации стали резко падать. Можно заключить, что основной причиной отрицательного расхождения линии AD NYSE и промышленного индекса Доу стал сентябрьский пик и последовавшее за этим снижение цен на рынке облигаций в первом квартале 1994 года. Напомним читателю, что рынок облигаций определяет динамику 38% акций, включенных в индикатор линия роста/падения . События конца 1993 и начала 1994 годов также показывают, как на рынке акций последовательно возникают пики — при этом первыми поворачивают вниз (вместе с облигациями) акции, реагирующие на процентные ставки. Обратите внимание на сильную корреляцию между линией AD и падающим рынком облигаций, наблюдавшуюся в течение почти всего 1994 года. [c.185]

Например, бумаги, реагирующие на изменение процентных ставок, составляют заметную долю в индикаторе Нью-йоркской фондовой биржи линия роста/падения , чем и объясняется его способность опережать основные фондовые индексы. Акции с малой капитализацией, включенные в индекс Russell 2000, также оказывают сильное воздействие на линию роста/падения. Усиление доллара благотворно влияет на акции с малой капитализацией, а его падение — на акции с большой капитализацией. Направление коэффициента индекс RB/казначейские облигации указывает, в какой сектор лучше инвестировать — в товарные акции или акции, зависящие от процентных ставок. Фьючерсные рынки облигаций, меди, золота и нефти непосредственно влияют на крупные секторы рынка акций, а со стороны доллара это влияние опосредованно. [c.199]

Анализ отношений (Ratio analysis). Использование отношения с целью сравнения относительной силы двух хозяйствующих субъектов. Анализ отношений может использоваться для сравнения любых двух хозяйствующих субъектов. Увеличение отношения показывает, что числитель превосходит знаменатель. Анализ отношений может использоваться для сравнения секторов рынка, например, рынка облигаций и сырьевого рынка, рынка потребительских товаров и рынка облигаций. Технический анализ можно применить к собственно линии отношения с целью определения важных поворотных точек. [c.304]

Еще одна линия критики тезиса, что эффект реальных остатков является sine que поп денежной теории, связана с тем фактом, что анализ, приведенный в гл. 4 и 5, в значительной части касался менового хозяйства, где нет ни производства, ни облигаций и, следовательно, не существует спроса на инвестиционные товары. Можно показать, что если мы введем инвестиционные товары и рынок облигаций, то абсолютный уровень цен будет определен и модель будет внутренне согласована. Подобный результат может быть получен даже в том случае, кот да все деньги являются внутренними деньгами и [c.195]