Контроллинг подразделяется на стратегический и технический (оперативный). В задачи оперативного контроллинга входит учет, анализ, планирование и управление результатами деятельности фирмы, осуществление контроля, выявление и устранение текущих трудностей, совершенствование мотивации коллектива для повышения результатов деятельности. В его рамках осуществляется один из основных принципов рационального ведения дела - проверка работы каждого подразделения по соотношению прибыли-затраты . Стратегический контроллинг включает в себя формулировку целей, управление ими и достижение поставленных елей. [c.232]

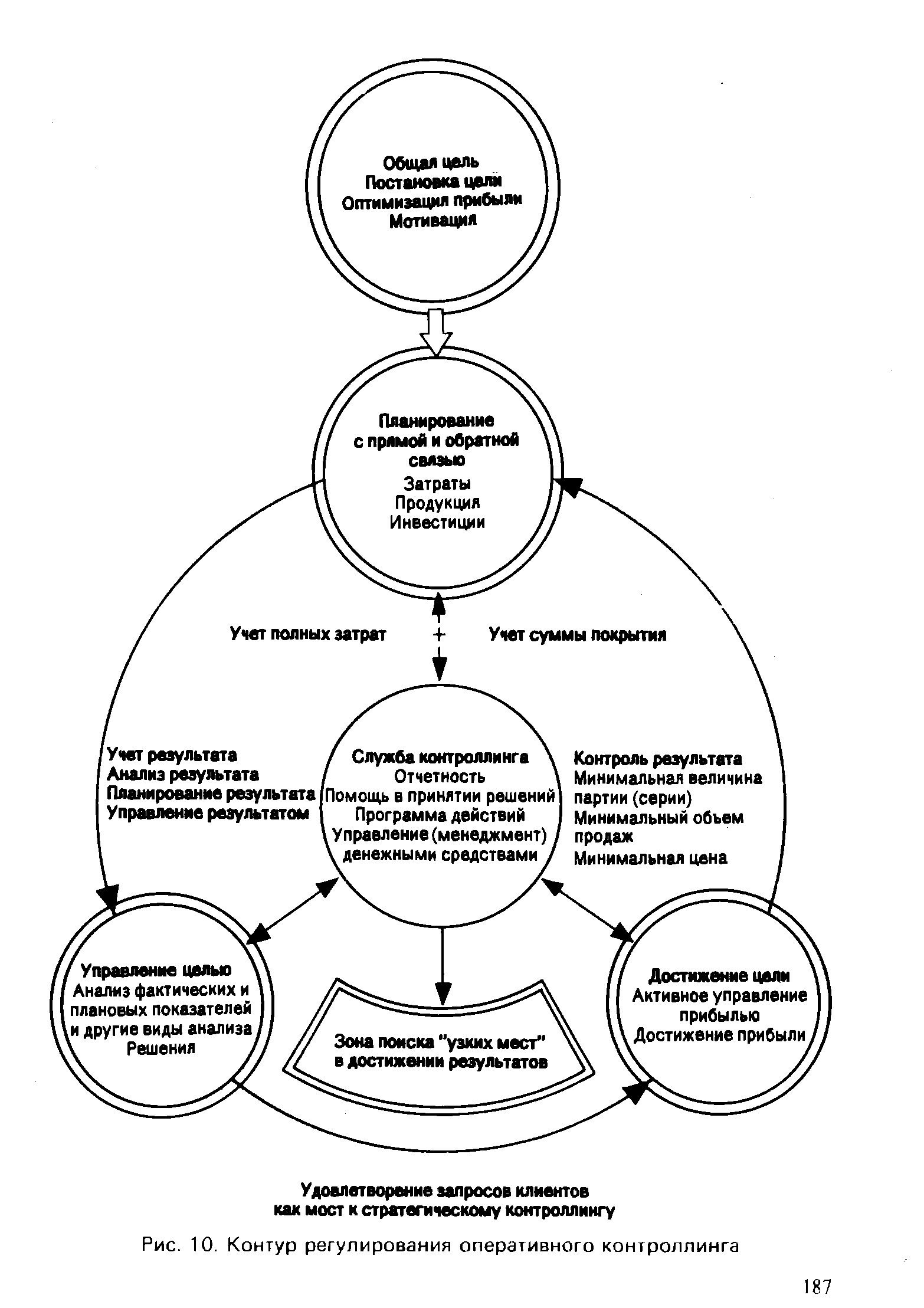

| Рис. 10. Контур регулирования оперативного контроллинга |  |

Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды стратегический контроллинг текущий контроллинг оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций. В табл. 2.4. приведены основные характеристики отдельных видов инвестиционного контроллинга на предприятии. [c.116]

Оперативный контроллинг Контроль бюджетов Неделя декада месяц [c.117]

Оперативный контроллинг основан на данных и результатах текущего периода и прежде всего на системе бухгалтерского учета. [c.76]

ДЛЯ антикризисного управления важное значение имеет разработка стратегического и оперативного контроллинга. Сравнительные характеристики стратегического и оперативного контроллинга приведены в табл. 3. [c.158]

Цель оперативного контроллинга — создание системы управления достижением конечных целей предприятия, а также своевременное принятие мер по оптимизации соотношения результаты-затраты . [c.164]

Оперативный контроллинг имеет ряд отличительных признаков по сравнению со стратегическим контроллингом [c.164]

Второй особенностью оперативного контроллинга является то, что вся система управления результатами и затратами осуществляется на основе учета сумм покрытия , [c.164]

Главной целью оперативного контроллинга, о котором будет идти [c.65]

При помощи интегрированной информационной системы КИС уже в настоящее время происходят оперативная концентрация и обработка данных учета фактических затрат, планирования затрат на топливо, планирование по местам возникновения затрат (МВЗ), формируются бюджеты и программы их исполнения, выполняются задачи сводного планирования. В оперативных целях применяются отдельные принципы управленческого учета, в перспективе запланировано комплексное использование оперативного контроллинга. [c.440]

Виды контроллинга. Сущность стратегического и оперативного контроллинга [c.12]

Сравнительные характеристики стратегического и оперативного контроллинга представлены в табл. 2. [c.12]

Цель оперативного контроллинга — создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты — прибыль. [c.15]

В отличие от стратегического оперативный контроллинг ориентирован на достижение краткосрочных целей. [c.16]

Систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния. [c.16]

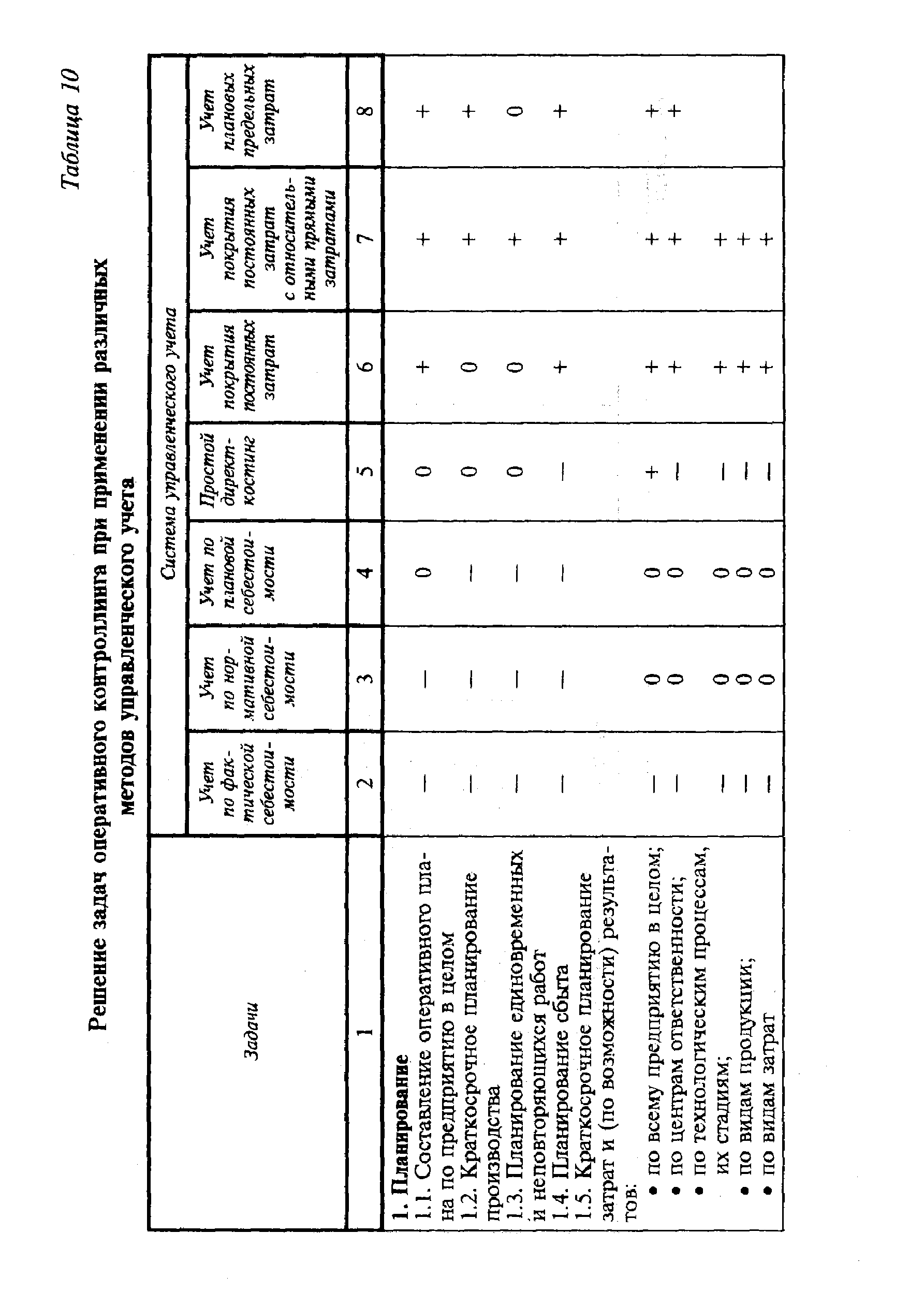

| Таблица 10 Решение задач оперативного контроллинга при применении различных |  |

Одной из важнейших задач системы оперативного контроллинга на предприятии являются разработка, анализ и контроль бюджетов. [c.65]

В каждом периоде игры оперативный контроллинг на предприятии выражается в системе расчетов по обоснованию экономических результатов реализации вариантов управленческих решений. [c.246]

Учитывая важность реализации разработанных мероприятий для последующей жизнедеятельности предприятия такому контролю уделяется первостепенное внимание. Он возлагается, как правило, непосредственно на руководителей предприятия. Основная часть этих мероприятий контролируется в системе оперативного контроллинга, организованного на предприятии. Результаты контроля периодически обсуждаются с целью внесения необходимых корректив, направленных на повышение эффективности антикризисных мер. [c.486]

Контроллинг силен тем, что позволяет установить контроль за достижением как стратегических, так и тактических целей деятельности фирмы. Если управление достижением стратегических целей — задача стратегического контроллинга, то тактических — оперативного контроллинга. Главная цель стратегического контроллинга — создание такой системы управления, которая позволила бы отслеживать движение предприятия к намеченной стратегической цели своего развития. Для этого фиксируются качественные и количественные цели предприятия, причем определение стратегических целей начинается с анализа информации о внешних и внутренних условиях его функционирования. [c.140]

Цель оперативного контроллинга — создание системы управления достижением текущих целей фирмы, а также своевременное принятие мер по оптимизации соотношения затраты — результаты . Решение задач оперативного контроллинга отличается от задач стратегического контроллинга тем, что перечень подконтрольных показателей намного шире, детализирован и конкретен. Он определяется на основе текущих показателей деятельности фирмы, анализа узких и слабых мест производства с учетом специфики и особенностей. [c.116]

Эффективность оперативного контроллинга во многом основывается на учете затрат и отсюда столь существенно значение наблюдения и контроля за расходованием ресурсов и возникающими при этом затратами. Сопоставление фактических значений затрат с плановыми позволяет оказывать прямое воздействие на величины будущих затрат. Чтобы оптимально использовать в работе этот инструмент, нужна дополнительная информация, в частности то, что затраты подразделяются по их видам в зависимости от внутрипроизводственных особенностей и целей. Кроме того, при составлении бюджета затраты прогнозируются по-разному в зависимости от их вида и времени возникновения. Регулярно возникающие затраты, как, например, заработная плата, арендные платежи, товары для офиса и др., прогнозируются помесячно по местам их формирования в размере одной двенадцатой части годовой величины. Единовременные затраты или те из них, которые возникают в неравномерном объеме, прогнозируются в рамках бюджетных лимитов на основе их предполагаемой величины. Сезонные затраты прогнозируются на уровне, ожидаемом на основе сезонных колебаний прошлых лет. [c.118]

Анализ данных, представленных этой схемой, показывает принципиальное отличие стратегического контроллинга от тактического (оперативного) контроллинга. [c.421]

Б. Оперативный контроллинг имеет целью создание системы управления процессом достижения текущих целей кризисной фирмы, своевременного принятия мер по обеспечению оптимального соотношения затраты — результаты . [c.425]

Оперативный контроллинг осуществляется на различных этапах при постановке целей основного процесса планирования при трансформации плановых документов в бюджет при текущем контроле за реализацией бюджета при анализе отклонений показателей деятельности фирмы при проведении регулирующих мероприятий. [c.210]

В то время как оперативный контроллинг обращает внимание на необходимость регулирования показателей, их оценок в целях оптимизации прибыли, стратеги- [c.210]

Контроллинг обеспечивает экономическую оценку подготавливаемых решений и анализ финансовых последствий их реализации. Состав задач оперативного контроллинга в СИПРОМЕК представлен на рис. 3. [c.246]

Состав задач оперативного контроллинга в СИПРОМЕК представлен на рис. 4.33. [c.302]