При планировании издержек обращения нельзя допускать необоснованного повышения их уровня, исходить только из отчетных данных за предыдущие периоды без комплексного их анализа. Тщательный анализ фактических издержек обращения — важное условие обоснованного планирования их. В результате анализа выявляются неиспользованные резервы и непроизводительные затраты. При анализе издержек обращения необходимо учитывать влияние на их уровень и структуру различных технико-экономических факторов. [c.265]

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ [c.8]

Основное требование коммерческой деятельности - рациональное использование материальных, трудовых и финансовых ресурсов -вызывает необходимость тщательного учета и анализа расходов. Задачи анализа издержек обращения основываются на этом требовании. Основными из них являются изучение влияния факторов на уровень издержек обращения в целом и по отдельным статьям изыскание резервов экономии (снижения) затрат при сохранении или улучшении качественных и количественных показателей в коммерческой деятельности, выявление непроизводительных расходов, потерь разработка мер по их снижению и ликвидации. При определении воздействия факторов на издержки обращения исчисляют влияние объема реализации, его структуры и скорости. [c.8]

Рост объема реализации приводит к увеличению суммы затрат, однако их относительный уровень при этом должен уменьшаться. Уменьшение объема реализации сопровождается уменьшением абсолютной величины издержек. В табл. 1 приведен анализ издержек обращения за смежные периоды -1 полугодие 1999,2000, 2001 гг. [c.8]

На предприятии целесообразно учитывать, анализировать и распределять добавленную стоимость параллельно с учетом анализа прибыли (на основе анализа издержек обращения, налоговой отчетности и финансовой отчетности о выручке от реализации и ее распределении). [c.45]

Наиболее существенной классификацией издержек обращения торговых предприятий является классификация по видам затрат, которая позволяет осуществлять экономический анализ издержек обращения, который вписывается в экономический анализ всей выручки от реализации товаров. [c.57]

Выручка от реализации товаров распадается на стоимость покупных товаров и торговую наценку торговая наценка, в свою очередь, распадается на издержки обращения и прибыль. Экономический анализ издержек обращения по видам затрат позволяет создать и анализировать новую экономическую структуру добавленная стоимость и промежуточное потребление в торговой наценке как в стоимости услуг. [c.57]

Формулы (3.1.19—3.1.27) однотипны с формулами факторного анализа изменения выручки от реализации и анализа изменения затрат на закупку товаров (3.1.1 — 3.1.15). Вместо цен в блоке факторного анализа издержек обращения и прибыли используются удельные издержки обращения, прибыльность единицы товара. Эта группа показателей образует систему натурально-стоимостных показателей, имеющих свои преимущества и ограничения в использовании. [c.223]

Анализ изменения прибыли, издержек обращения может быть проведен в системе натурально-стоимостных показателей, т.е. также как был проведен анализ изменения выручки от реализации, затрат на закупку товаров и торговой наценки. При помощи натурально-стоимостных показателей нельзя элиминировать объемный фактор, поскольку товары в натуральном выражении нельзя суммировать. Проведем факторный анализ издержек обращения и прибыли при помощи натурально-стоимостных показателей [c.224]

Факторный анализ издержек обращения и прибыли на основе стоимостных показателей ФЭД [c.230]

Факторный анализ изменения прибыли опирается на основную формулу (3.1.29), уже приведенную выше. Остальные формулы, применяемые в факторном анализе изменения прибыли, аналогичны формулам (3.1.30—3.1.40), применяемым в анализе изменения издержек обращения. Чтобы определить влияние структурного фактора на изменение прибыли, необходимо рассчитать две условные прибыли обе — в расчете на фактический объем торговых услуг отчетного периода, но одну — на основе у-х рентабельностей базисного периода по товарным группам, а другую — на основе взвешенных у -х рентабельностей по структуре торговых услуг базисного периода. Аналогично с тем, как элиминируется объемный фактор при факторном анализе издержек обращения, необходимо элиминировать этот фактор и в анализе изменения прибыли, отделив его от воздействия изменения средней рентабельности торговых услуг. [c.237]

Анализ издержек обращения Анализ издержек с учетом факторов цены и уровня инфляции [c.308]

Задачи, основные направления и информационное обеспечение анализа себестоимости продукции и издержек обращения Анализ показателей себестоимости продукции Анализ структуры себестоимости продукции Функционально-стоимостный анализ при анализе затрат на производство изделий Анализ издержек обращения в торговле [c.315]

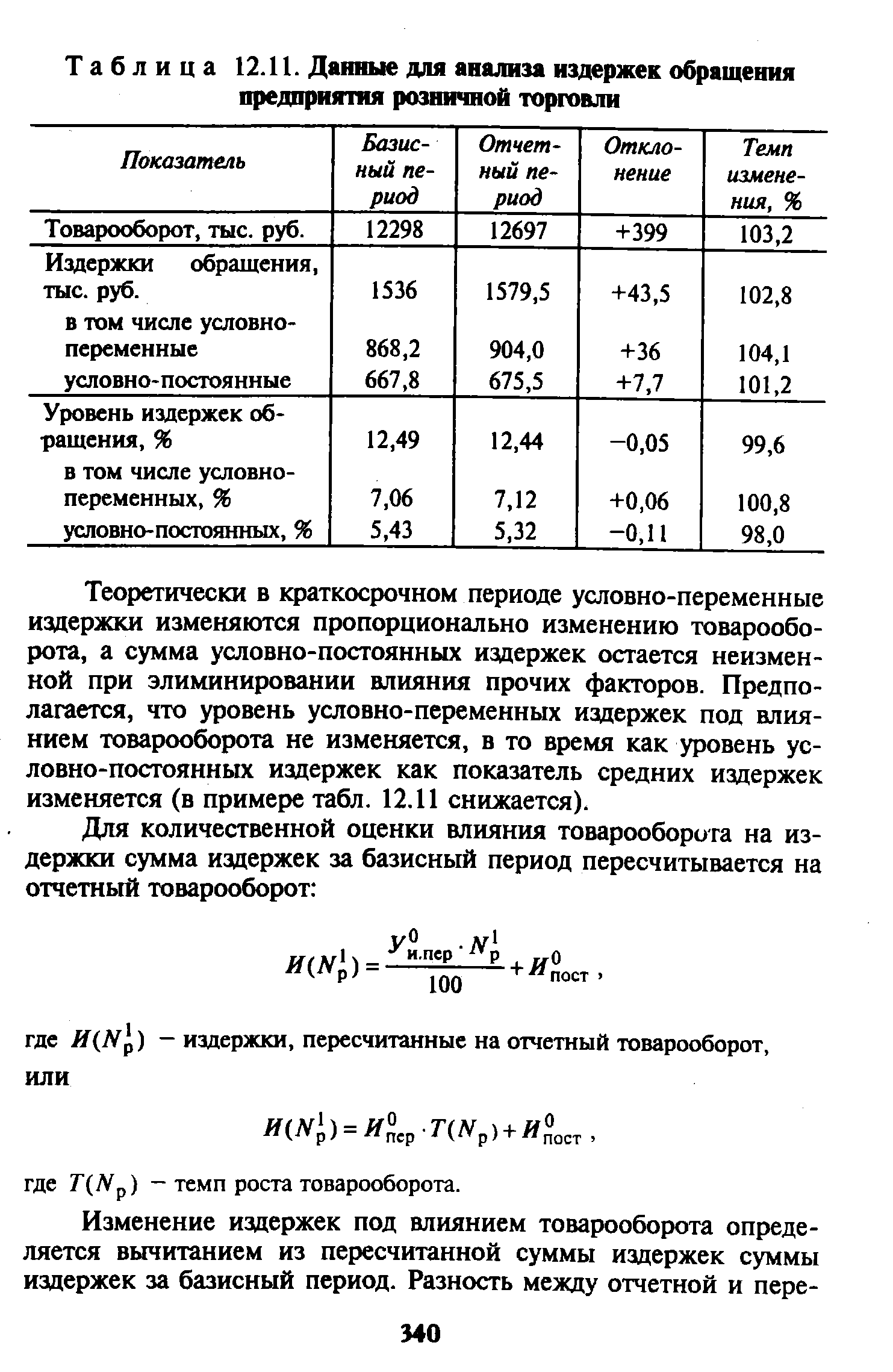

Анализ издержек обращения в торговле [c.337]

Издержки обращения представляют собой выражение текущих затрат, связанных с процессом обращения товаров. Анализ издержек обращения предполагает [c.337]

| Таблица 12.11. Данные для анализа издержек обращения предприятия розничной торговли |  |

Важное значение имеет анализ издержек обращения, производимый путем отнесения величины сбытовых расходов к размерам прибыли. Такое сопоставление делается обычно не только по всей сумме сбытовых расходов, но и по отдельным элементам сбытовым филиалам, торговым посредникам, по конкретным товарам и рынкам сбыта. [c.424]

Анализ издержек обращения позволяет обнаружить непроизводительные расходы во всей системе товародвижения от продавца к покупателю. [c.424]

Анализ системы сбыта предполагает выявление эффективности каждого элемента этой системы, оценку деятельности сбытового аппарата. Анализ издержек обращения предусматривает сопоставление фактических сбытовых расходов по каждому каналу сбыта и виду расходов с показателями плана с целью обнаружения необоснованных расходов, устранения потерь, возникающих в процессе товародвижения, и повышения рентабельности функционирующей системы сбыта. Организация сбыта в системе маркетинга играет весьма важную роль и в том смысле, что осуществляет обратную связь производства с рынком, является источником информации о спросе и потребностях потребителей. Поэтому разработка сбытовой политики - основа программы маркетинга как по каждому конкретному продукту, так и по производственному отделению в целом. Если на основе расчетов окажется, что расходы по [c.427]

Анализ издержек обращения нефтеснабсбытовых организаций - [c.201]

Номенклатура издержек обращения — это перечень разделов и статей расходов, применяемый нефтеснабсбытовыми организациями при планировании, учете и анализе издержек обращения. В мае 1976 г. Министерство финансов СССР и ЦСУ СССР по согласованию с Госпланом СССР направили для руководства и организации планирования, учета и отчетности номенклатуру и состав издержек обращения в снабженческо-сбытовых организациях, в том числе в организациях нефтеснабжения. [c.228]

Аналитический учет издержек обращения в организациях нефтеснабжения осуществляют" в соответствии с изложенной ранее классификацией, т. е. по статьям расходов установленной номенклатуры. Такой учет отвечает порядку планирования, контроля и комплексного анализа издержек обращения, обеспечивает сопоставимость показателей и составление необходимой отчетности. Аналитический учет издержек обращения позволяет получать аналитические данные по статьям расходов, что необходимо не только для контроля за выполнением утвержденной на текущий период сметы издержек обращения, но и для определения расходов по отдельным статьям, оперативного руководства [c.235]

Анализ издержек обращения направлен на изыскание резервов экономии и сокращение затрат в сфере обращения. Его проводят в следующих направлениях [c.165]

Источником информации для анализа издержек обращения служит отчетность по форме 5-сн Отчет об издержках обращения снабженческой (сбытовой) организации , в которой приводятся данные о плановой и фактической сумме затрат по конкретным статьям, и отчет по форме 14-сн о расходах на содержание аппарата управления. [c.165]

Поэтому при сравнении фактических затрат с плановыми необходимо расходы по указанным выше статьям скорректировать на процент выполнения плана товарооборота. При пересчете условно-переменных затрат возникает вопрос, к объему какого оборота следует относить (пересчитывать) издержки обращения к валовому или складскому. Эта проблема существует только при анализе издержек обращения территориальных управлений, так как на нефтебазах и наливных пунктах нет транзитного оборота и весь товарооборот является складским. В территориальных управлениях имеются складской и транзитный обороты, сумма которых дает валовый товарооборот. Учитывая, что по транзитному обороту управление-грузополучатель, где этот обо- [c.167]

При анализе издержек обращения нефтеснабсбытовых организаций в первую очередь надо обратить внимание на выполнение сметы по издержкам, зависящим от деятельности данной организации. От работы нефтебаз, наливных пунктов и территориальных управлений полностью зависят все торгово-управ-ленческие расходы. Уровень транспортных расходов и их абсолютная величина не всегда зависят от деятельности данного звена нефтеснабсбытовых организаций, так как они.не свободны в выборе потребителей. Прикрепление потребителей к нефтебазам и наливным пунктам производится вышестоящими. организациями, а планы перевозок по внешнему обороту разрабатываются Главнефтеснабом РСФСР. Нефтебазы могут влиять лишь на уровень транспортных расходов по завозу нефтепродуктов на свои филиалы и автозаправочные станции. Управления в какой-то степени могут влиять на транспортные расходы по снабжению потребителей своего управления. При этом следует иметь в виду, что уровень транспортных затрат по реализации нефтепродуктов местным потребителям зависит от удельного веса транзитных поставок, по которым управления-поставщики никаких расходов не несут, так как тариф оплачивается управлениями-грузоотправителями. Следовательно, при оценке деятельности управления по местным транспортным расходам уровень этих расходов надо определять путем деления местных транспортных расходов только на объем складских поставок местным потребителям. [c.168]

Регрессионный анализ — это метод анализа форм связи между определенными факторами и некоторым результативным признаком и количественной оценки этой связи. Он получил большое применение в экономических исследованиях. Регрессионный анализ издержек обращения позволяет выявить их зависимость и связь с другими показателями хозяйственной деятельности нефтеснабсбытовых организаций. [c.172]

Маркетинговая служба — основной элемент организационной структуры управления маркетингом. Призвана обеспечить выполнение следующих профильных функций комплексный анализ и прогнозирование развития рынка сбыта, спроса, конъюнктуры реализации услуг и продукции, цен, а также политики конкурентов определение конкурентоспособности предлагаемых итоговых продуктов деятельности, разработка предложений по совершен-.ствованию ассортимента (номенклатуры), поиск перспективных направлений для будущего развития определение эффективности каналов продвижения на рынок, организация хранения материализованной продукции и ее продажи, анализ издержек обращения стимулирование сбыта и формирование ориентированного спроса, обоснование рекламных мероприятий, организация [c.122]

I. Анализ выполнения плана товарооборота. II. Анализ издержек обращения. [c.57]

II. Анализ издержек обращения. [c.57]

Анализ издержек обращения позволяет выявить причины отклонений от сметы и разработать мероприятия по устранению выявленных недостатков и дальнейшему снижению издержек. [c.63]

При анализе издержек обращения устанавливаются отклонения их фактической абсолютной величины от плановой, а также от показателей за прошлый год, выявляются непроизводительные затраты и резервы для сокращения расходов. [c.313]

Анализ издержек обращения по заработной плате должен вскрыть.резервы снижения этих расходов за счет повышения производительности труда, устранения излишеств в штатах и численности административно-управленческого персонала, улучшения планирования товарооборота, организации торговли и завоза товаров, обеспечения более равномерного выполнения плана товарооборота. [c.317]

В процессе анализа издержек обращения необходимо оценить характер изменения их уровня и структуры по данным отчета ф. 5-сн, выделить непроизводительные и сверхплановые расходы, рассмотреть проводимые мероприятия по их экономии. [c.334]

Анализ издержек обращения осуществляется по двум направлениям— щьторгово-управленческим расходам и транспортным расходам. Удельный вес каждой группы расходов в общей сумме издержек обращения зависит от характера деятельности нефтеснабсбытовых управлений и нефтебаз. Если в целом по Главнефтеснабу РСФСР торгово-управленческие расходы занимают 10—12%, а транспортные — 88—90%, то по отдельным управлениям и нефтебазам это соотношение может быть значительно больше или меньше. Так, в управлениях и нефтебазах, занимающихся, кроме реализации, отгрузкой нефтепродуктов, повышается доля транспортных расходов, а в управлениях, кото-. рые только получают и реализуют нефтепродукты, доля транспортных расходов незначительна. Поэтому учет и анализ издержек обращения следует вести по статьям расходов. [c.201]

Порядок и методические приемы анализа издержек обращения, показателей по труду и финансовых результатов деятельности нефтеснабсбытовых организаций изложены ниже. Здесь ограничимся изложением методики а-нализа использования основных фондов в связи с динамикой товарооборота. [c.163]

Анализ издержек обращения следует осуществлять не только по сумме затрат, но и по их структуре, т. е. по удельному весу каждой статьи в общей сумме издержек. В табл. 84 приведены данные о структуре издержек обращения за 1975 г. по Главнеф-теснабу РСФСР (по классификации, действующей до 1/1 1976 г.). [c.170]

Смотреть страницы где упоминается термин Анализ издержек обращения

: [c.9] [c.14] [c.240] [c.16] [c.234]Смотреть главы в:

Анализ хозяйственно финансовой деятельности предприятий и объединений -> Анализ издержек обращения

Анализ хозяйственной деятельности предприятий АПК Издание 6 -> Анализ издержек обращения