Задача 1. В бизнес-плане предприятия, создаваемого для освоения коммерчески перспективного нового продукта, значится, что его ожидаемые балансовая прибыль (за вычетом налога на имущество и других обязательных платежей и сборов, взимаемых с балансовой прибыли) и балансовая, стоимость активов через год составят, соответственно, 20 и ПО млн руб. В этом же документе указано, что предприятие через год будет иметь непогашенные долги на сумму 15 млн руб. и за год из не облагаемой налогом части прибыли выплатит процентов по кредитам на сумму 5 млн руб. Ставка налога на прибыль, закладываемая в бизнес-план, равна 34%. Из опубликованного финансового отчета аналогичного предприятия (полностью специализирующегося на выпуске технически близкого продукта, который удовлетворяет те же потребности, и являющегося открытым акционерным обществом с ликвидными акциями) следует, что за несколько прошедших лет отношение котируемой на фондовой бирже стоимости одной акции этого предприятия к его приходящейся на одну акцию годовой прибыли после налогообложения оказалось равным в среднем 5,1. Мультипликатор "цена/балансовая стоимость" по этому предприятию составил за ряд прошедших лет 2,2. Как должен, будет оценить инвестор будущую рыночную стоимость создаваемого предприятия по состоянию на год вперед после начала его деятельности, если инвестор доверяет статистике и сопоставимости сравниваемых фирм по мультипликатору "цена/прибыль " на 85% (субъективная оценка), а по мультипликатору "цена/балансовая стоимость " -на 15% (имея в виду, что в сумме данному методу оценки он доверяет на 100 %) [c.86]

Добросовестный исследователь может почти всегда найти и выбрать акции, продавая затем ниже отношения цены к доходу, а некоторые даже ниже " балансовой стоимости активов". Конечно, такие статистически дешевые акции могут быть дешевыми по понятной причине (и поэтому нереально, что они могут быть совсем дешевыми). Очевидные сделки могут быть тщательно исследованы. Отражают ли их низкие цены большинство проблем Или они несправедливо недооценены изменяющимся рынком, ведущим к изменениям чего-либо другого. Недостатком здесь является сама тенденция к изменениям, вводящая вас в надолго заблуждение. Следовательно, когда вы покупаете недооцененные акции, не совсем правильно оцененной компании, вы должны быть готовы сесть и держать ваши акции до тех пор, пока другие инвесторы не признают их стоимость. [c.46]

Менеджеры, ориентирующиеся на стоимость, стремятся купи недооцененные акции, котируемые ниже истинной цены, и прода их по истинной или более высокой цене. При этом используются мо ли дисконтирования дивидендов, показатели отношения цены к пр были на акцию (Р ), неожиданной прибыли и др. Таких менеджер называют иногда еретиками или действующими вопреки обще мнению , так как они видят ценность там, где ее не видят другие уча ники рынка. Их портфели, как правило, имеют относительно низ значение в-коэффициента, низкие значения показателей отношен рыночной цены к балансовой стоимости, отношения Р Е и высок дивидендную доходность. [c.332]

Фактор стоимости активов в крупных компаниях. Высокое отношение рыночной цены акций к их балансовой стоимости случается, естественно, и в случае больших процветающих компаний. Трудно найти доказательства того, что в случае ведущих компаний высокое отношение цены акций к их балансовой стоимости само по себе делает их покупку делом опасным и неразумным. Если здесь и есть опасность, то она заключается в очень высоком значении мультипликатора текущей или средней прибыли, иными словами, в слишком щедрой оценке будущей прибыли. В силу природы процесса рыночного оценивания обычно так и бывает. [c.631]

Рассмотрим факторную модель, в которой двумя факторами являются отношение дохода к цене и отношение балансовой стоимости к рыночной цене. Для акций вида А первое отношение равно 10%, а второе 2. Для акций вида В эти показатели равны [c.312]

Фирмы, имеющие высокие показатели отношения балансовой стоимости к рыночной стоимости и дохода к цене, либо фирмы сравнительно небольшого размера исторически имели более высокий уровень доходности по акциям. [c.526]

Эти мультипликаторы представляют собой взятое за максимально возможный период (на основании времени, за которое по данным фирмам осуществлялись рыночные котировки) отношение цены акций сходных с оцениваемым предприятием фирм соответственно к их чистой (за вычетом показанной в балансе кредиторской задолженности) балансовой стоимости, прибыли или денежному потоку (в простейшем варианте вычисляемому на базе объявленной прибыли, произведенных амортизационных отчислений, уплаченных налогов на прибыль и процентов по долгосрочным кредитам). При этом мультипликатор "цена/прибыль" может рассчитываться применительно как к балансовой прибыли, так и к прибыли после налогообложения либо до налогообложения, но после уплаты процентов по долгосрочным кредитам. [c.78]

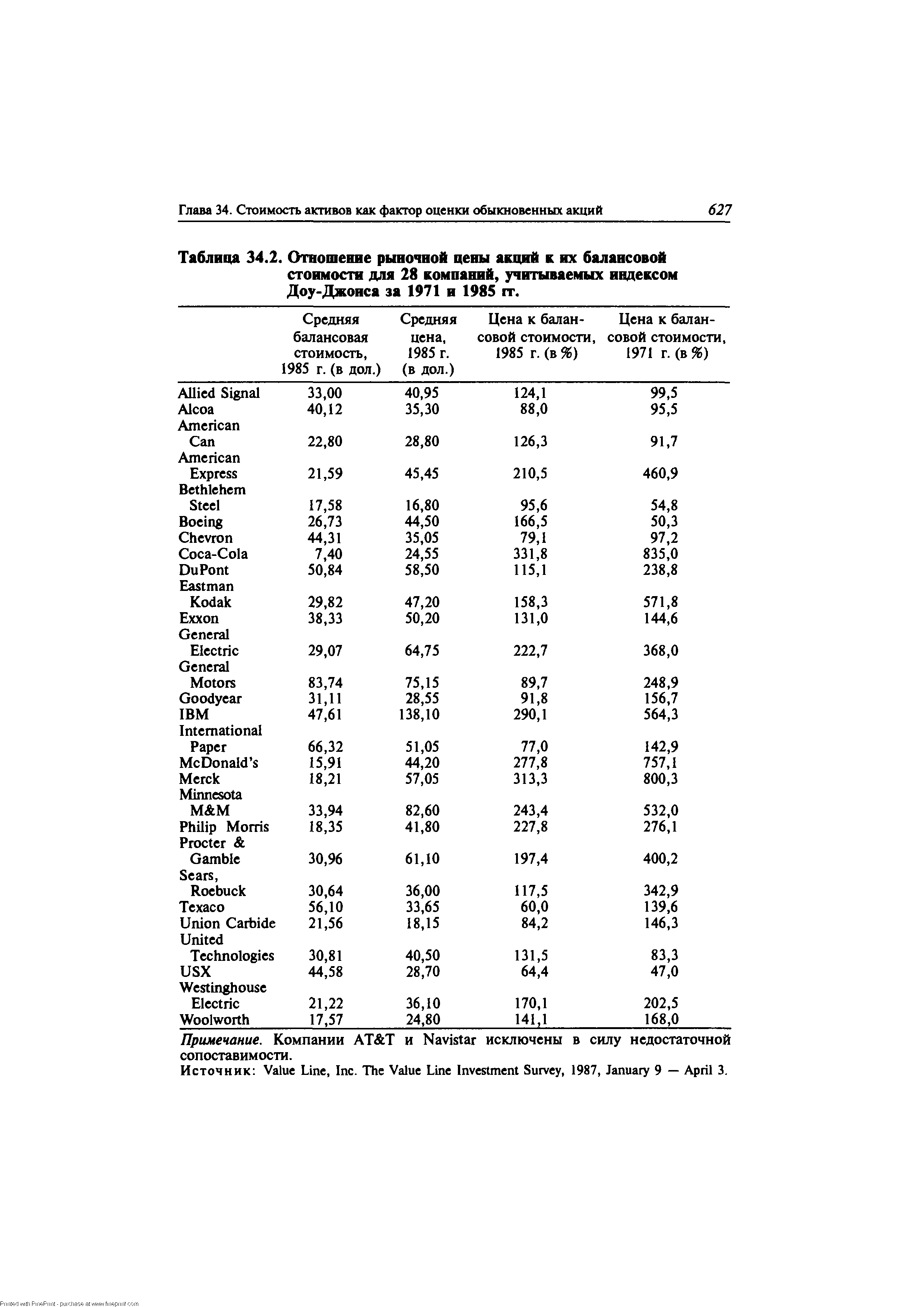

| Таблица 34.2. Отношение рыночной цены акций к их балансовой стоимости для 28 компаний, учитываемых индексом Доу-Джонса за 1971 и 1985 гг. |  |

Одним из подходов, используемых для расширения возможностей получения сравнительной оценки акций, является регрессионный подход, где мультипликаторы цена / прибыль и цена / балансовая стоимость вычисляются по отношению к независимым переменным, вызывающим различия в этих коэффициентах (таким как риск, рост и выплаты). Поскольку переменные, вызывающие различия в ценности недвижимости в каком-либо месте, вполне очевидны, и, помимо всего прочего, к ним относятся уровень занятости площадей, размер и способность создавать доход, то кажется, что относительно просто расширить этот подход для анализа недвижимости. [c.1005]

Вы могли бы заинтересоваться акциями, отличающимися наиболее низким соотношением между ценой и доходом по ним акциями с наиболее высокой балансовой стоимостью по отношению к цене акциями с максимальным потенциалом роста акциями, характеризующимися меньшей задолженностью или наибольшим потоком свободной наличности акциями с наибольшим дивидендным доходом либо акциями самых крупных, самых маленьких компаний или компаний, характеризующихся наилучшим менеджментом. А может быть, стоит рассматривать не компании, а целые индустриальные сектора Например, одно предложение состоит в том, чтобы приобрести акции промышленных групп, которые в современном экономическом климате принесут хороший доход. Вторая мысль — приобрести акции групп, которые лучше всех работали в прошлом году или, по тем же [c.94]

Как видно из этой формулы, P/BV существенным образом зависит от ROE, а это значит, что нельзя считать недооцененными те акции, для которых мультипликатор P/BV ниже среднеотраслевого. При этом необходимо также, чтобы величина ROE была не ниже средней по отрасли и наоборот. Если доходность акционерного капитала ROE равна доходности, требуемой инвесторами, то чисто математически соотношение P/BV будет равно единице, независимо от темпов роста компании. Если оно больше единицы, то активы компании приносят больший доход (в процентах по отношению к балансовой стоимости) чем требуемая инвесторами доходность на вложения в данную компанию, поэтому рыночная цена этих активов (Р) выше их балансовой стоимости. Если P/BV меньше единицы, то ситуация прямо противоположная активы приносят меньший доход (в процентах по отношению к балансовой стоимости), по сравнению с доходностью, требуемой инвесторами, и такие активы торгуются со скидкой к их балансовой стоимости. Это другая интерпретация того, о чем мы говорили в конце предыдущей главы, а именно в долгосрочной перспективе доходность акционерного капитала ROE и доходность, требуемая инвесторами на вложения в акции (г), выравниваются. [c.101]

Непосредственное определение величины стоимости оцениваемого предприятия производится на основе применения к нему одного или нескольких оценочных коэффициентов-мультипликаторов, рассчитанных по данным о сопоставимых компаниях и представляющих собой в общем виде отношение фактической цены продажи компании и одного из ее финансовых показателей. Наиболее часто применяется мультипликатор [рыночная цена доход акционеров на акцию], который характеризует мнение участников рынка ценных бумаг о перспективах роста предприятия и уровне его риска. Среди других финансовых показателей применяют доход до выплаты процентов по кредитам и налогов, прибыль до выплаты налогов плюс амортизация, балансовая стоимость, прибыль, денежный поток, валовая выручка и т. д. [c.265]

Большая величина балансовой стоимости свидетельствует о том, что акции компании обеспечены собственным капиталом и будут иметь тенденцию роста курсовой стоимости. Отношение рыночной цены акции к ее балансовой стоимости характеризует степень спроса на акцию на рынке. Чем больше величина этого показателя, тем выше спрос на акции. [c.40]

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В)1. Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1, 25-1, 3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции. [c.77]

Отношение цены к балансовой стоимости и балансовая стоимость акции(BVPS) [c.160]

Наконец, показатель экономической добавленной стоимости может применяться в качестве инструмента оценки инвестиционной привлекательности компаний-эмитентов вместо таких традиционных коэффициентов, как отношение цены к прибыли на одну акцию (pri e/earnings ratio — PIE) и др. Рыночная стоимость акций компании должна быть равна балансовой стоимости собственных средств плюс текущая стоимость ожидаемой в будущем экономической прибыли. Последнее слагаемое может быть как положительным, так и отрицательным, в зависимости от способности компании приносить прибыль сверх стоимости капитала с учетом риска. Впрочем, такой подход, как и другие методы фундаментального анализа, не избавлен от субъективности в оценках будущей прибыли и времени, в течение которого компания сможет сохранять свои конкурентные преимущества. [c.539]

Очень редко Абельсон все же цитировал людей, которые не были согласны с его взглядами. В обзоре Вверх и вниз по Уоллстрит от 22 июня 1998 года Джон Хассман, управляющий хедж-фонда и профессор Мичиганского университета, объяснил, почему отношение цены к балансовой стоимости, дивидендная доходность, отношение Р/Е более чем бесполезны для принятия решений об инвестициях. Хассман сказал, что коэффициент Р/Е не помогает определить, являются ли цены на акции неоправданно высокими, потому что он ненадежен по своей конструкции из-за волатильной природы прибылей и потому что этот коэффициент часто наиболее высок именно тогда, когда прибыли вблизи минимума . Акции иногда крайне переоценены, но они все равно приносили хорошую прибыль, как он отмечает, если доходы компаний были хорошими, инфляция умеренной, процентные ставки нормальными и технические тенденции, особенно ширина рынка, благоприятными . Именно так происходило в последние годы. [c.204]

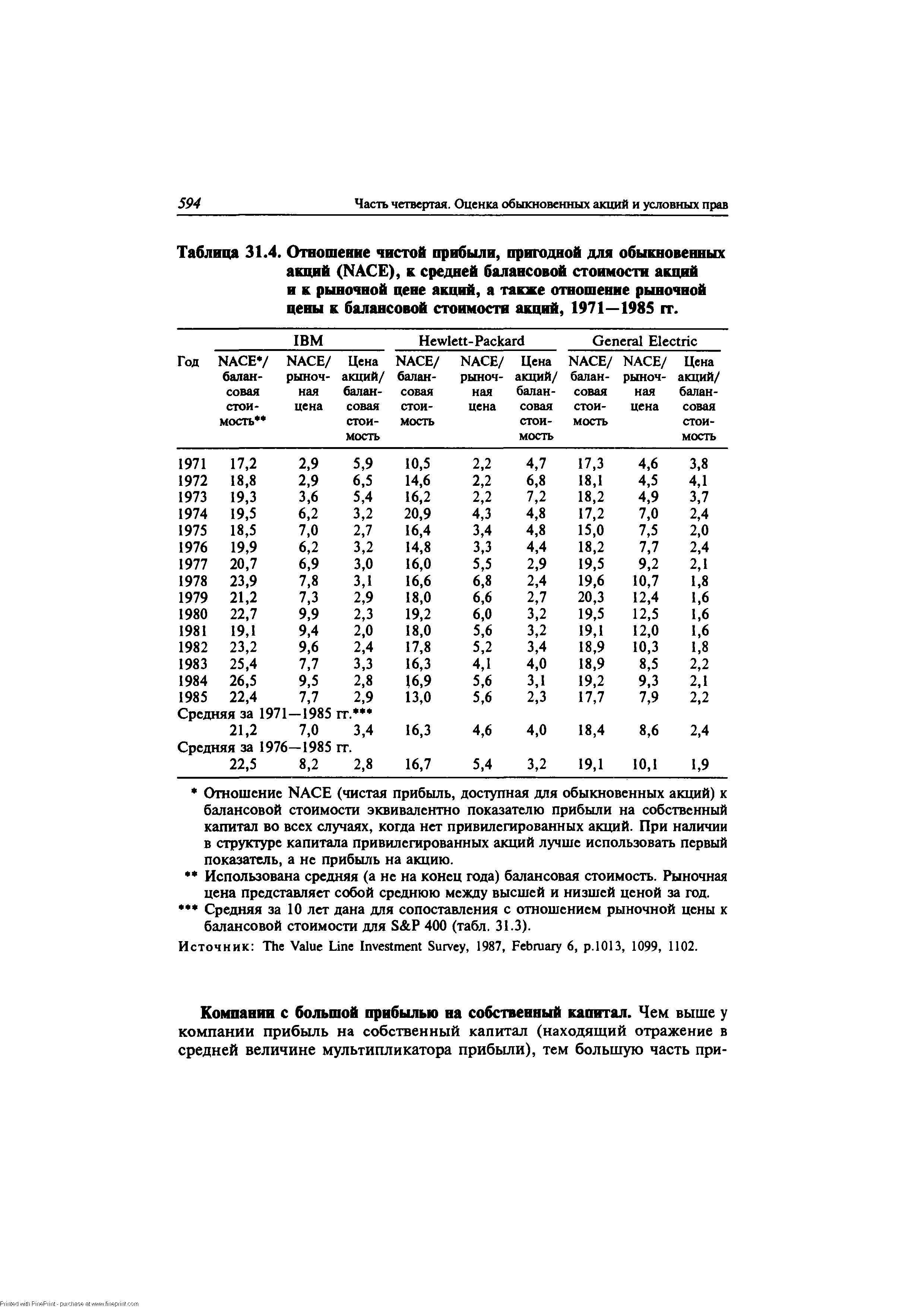

| Таблица 31.4. Отношение чистой прибыли, пригодной для обыкновенных акций (NA E), к средней балансовой стоимости акций и к рыночной цене акций, а также отношение рыночной цены к балансовой стоимости акций, 1971—1985 гг. |  |

Growth Sto k — растущая акция. Акция, по которой произошло или ожидается резкое увеличение доходов. Обычно характеризуется низкими отношениями дохода к цене и балансовой стоимости к рыночной стоимости. [c.976]

Был еще один момент, в отношении которого Гэбриэл был прав. Сейчас было неподходящее время для инвестиций в пут-опционы и обратные индексные фонды. Скорее, это было идеальное время для того, чтобы вернуться к высококачественным облигациям и акциям корпораций. Можно было купить акции голубых фишек по ценам значительно ниже их балансовой стоимости. Можно купить акции фирм, все еще имеющих превосходные перспективы роста, в то время, пока они забыты аналитиками Уолл-Стрит. Инвесторы, дождавшиеся нижней точки падения, могли бы обеспечить себе большой процент в будущем за сравнительно небольшие сегодняшние деньги. Заграничные возможности инвестиций — в некоторых странах, сильнее других опустошенных кризисом, — предлагали еще более заманчивые перспективы получения прибыли. [c.338]

Следует сделать два предостережения относительно данного подхода. Во-первых, он открывает дорогу для серии корректировок стоимости собственного капитала, которые можно произвести, учитывая многочисленные недостатки, перечисленные в главе 6. Например, можно оценить низкую премию цена/прибыль (РЕ), низкую премию цена/балансовая стоимость и высокую премию за дивиденды, а затем добавить их все к стоимости собственного капитала. Если нашей целью при оценке является обнаружение ошибок рынка, то, во-первых, было бы неверно исходить из предположения о том, что рынки правы в своих оценках. Во-вторых, более правильный путь для рассмотрения премии за малую величину фирмы — определить причины существования премии и разработать более подходящие показатели риска. Предположим, что более высокий риск акций с небольшой капитализацией проистекает из повышенного операционного рычага этих фирм по отношению к их более крупным конкурентам. Можно откорректировать коэффициенты бета для операционного рычага (как мы это делали применительно к компании Vans Shoes, — см. материал на предыдущих страницах) и использовать для малых фирм более высокие коэффициенты бета. [c.274]

Из главы 1 нам известно, что бухгалтерская (балансовая, учетная) стоимость активов и обязательств представляет собой назначенную стоимость, отражаемую в балансовом отчете, велшшна и изменение которой определяется общепринятыми принципами бухгалтерского учета (nanpimep, GAAP). Хотя бухгалтерская стоимость, естественно, находит свое применение при решении задач учета, как правило, она все же имеет некоторое отношении и к экономической ценности бизнеса для собственников. Это отношение сводится к исторической балансовой оценке, вероятно, некогда представлявшей собой экономическую стоимость, которая ввиду изменения экономических условий и с течением времени значительно исказилась. Особенно значительно экономическая стоимость меняется для активов, характеризующихся долговременным использованием. Часто упоминаемая бухгалтерская стоимость обыкновенных акций, отражающая пропорциональные права акционеров на чистый смешанный доход от всех предшествующих операций по активам, обязательствам и текущей деятельности, искажается обычно в наибольшей степени. Поэтому применимость данной величины для экономического анализа акций и других ценных бумаг вызывает большие сомнения. [c.393]

Коэффициент рыночная цена/балансовая стоимость акции ( Market to Book Ratio ) — рассчитывается как отношение рыночного курса акции к оценке, по которой она учитывается в бухгалтерском учете предприятия. Характеризует оценку предприятия рынком (с точки зрения его перспектив, финансово-хозяйственного положения, риска, ликвидности и доходности ценных бумаг). [c.506]

Далее мы будем работать преимущественно с индексом S P 400, поскольку агентство Standard Poor для этой серии предоставляет данные о балансовой стоимости, что позволяет вычислять прибыльность собственного капитала и отношение рыночной цены акций к [c.602]

Более низкие, чем в среднем по отрасли (по предприятиям, специализирующимся на том же продукте), коэффициенты текущей и немедленной ликвидности предприятия (отношения, соответственно, всех собственных и ликвидных собственных оборотных средств фирмы к ее 1сраткосрочной задолженности). При этом среднеотраслевые (нормальные для отрасли) значения этих коэффициентов целесообразно вычислять по публикуемым балансовым отчетам только тех открытых компаний отрасли, которые признаются финансово здоровыми и привлекательными для инвестиций не какими-либо экспертами, а фондовым рынком (значит, и их финансовые коэффициенты признаются нормальными для отрасли), что выражается в стабильности или даже повышении рыночной стоимости их акций (в постоянных ценах). Даже если цены на всем фондовом рынке понижаются, акции таких компаний должны падать в меньшей степени. [c.42]