Ширина доверительного интервала линии регрессии равна 2/j /2 v<7r. Эту величину называют еще шириной полосы неопределенности линии регрессии. [c.121]

Кумулятивная кривая дохода сделок показывает изменение торгового счета от сделки к сделке. Для анализа поведения счета во времени используют сгруппированный отчет о величине торгового счета. Изучение поведения счета по укрупненным периодам времени полностью аналогично изучению кумулятивной кривой дохода сделок. Для той же механической системы на рисунке изображен логарифм эмпирической нормированной величины торгового счета на конец каждого квартала на периоде тестирования (у линейная аппроксимация ( f ) и 95%-ный доверительный интервал линии регрессии. Как правило, для анализа линии торгового счета выбираются месячные или квартальные данные. [c.197]

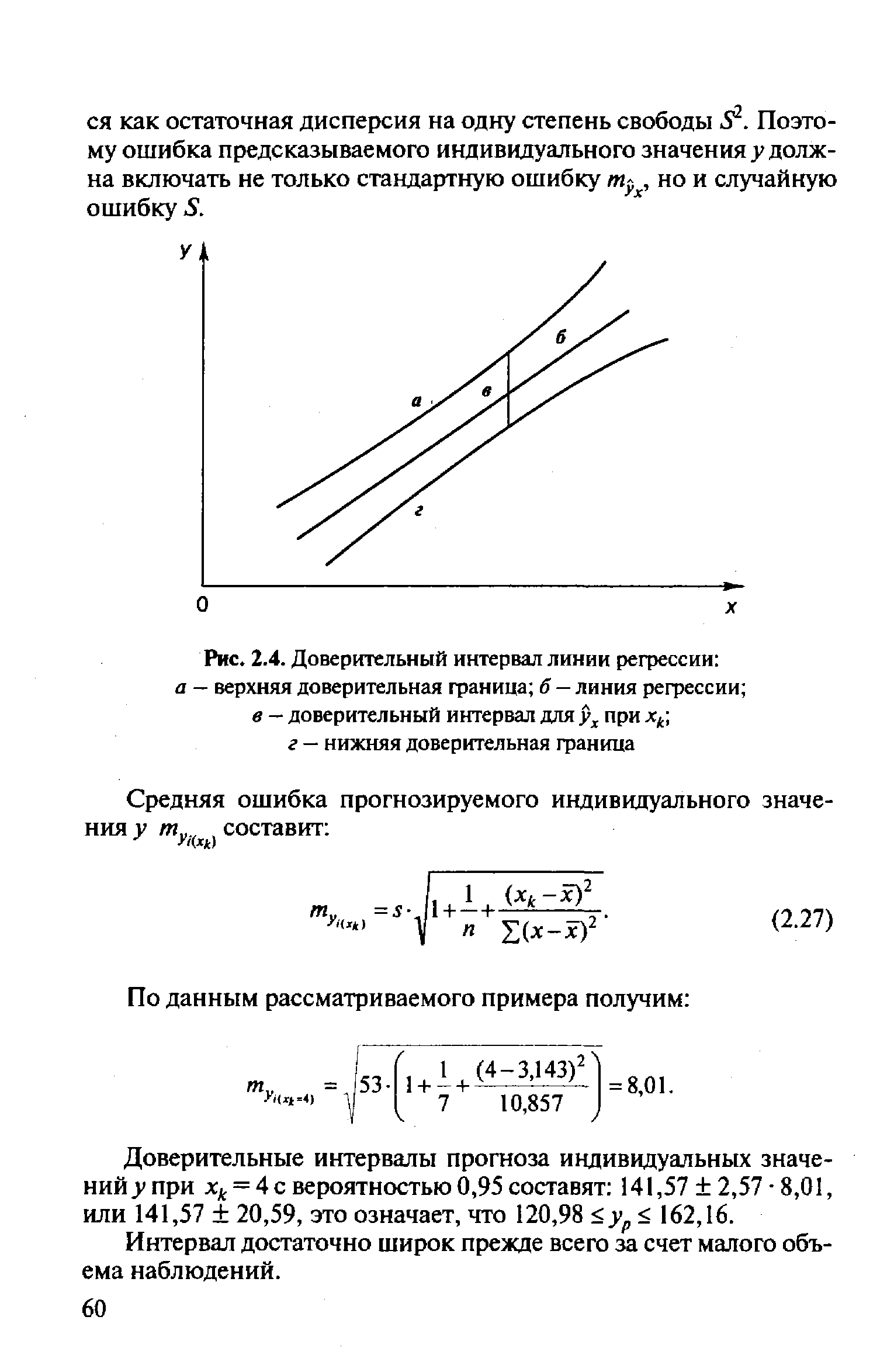

| Рис. 2.4. Доверительный интервал линии регрессии |  |

Доверительный интервал для индивидуальных значений зависимой переменной. Построенная доверительная область для M Y) (см. рис. 3.6) определяет местоположение модельной линии регрессии (т.е. условного математического ожидания), но не отдельных возможных значений зависимой переменной, которые отклоняются от средней. Поэтому при определении доверительного интервала для индивидуальных значений у зависимой переменной необходимо учитывать еще один источник вариации — рассеяние вокруг линии регрессии, т.е. в оценку суммарной дисперсии s следует [c.67]

Аналогично тому, как мы нашли доверительные интервалы для истинных параметров линейной регрессии, мы можем записать доверительный интервал для линии регрессии в виде [c.121]

Последний показатель, достойный упоминания, — это стандартная ошибка оценки коэффициента бета. Наклон линии регрессии, подобно любой статистической оценке, может отличаться от действительного значения, и стандартная ошибка показывает, насколько ошибочной может быть полученная оценка. Стандартную ошибку можно также использовать для получения доверительного интервала для истинной величины коэффициента бета, основываясь на оценке угла наклона. [c.240]

Доверительный интервал для прогнозных значений линии регрессии определяется по формуле [c.78]

В табл. 7.4 даны нижние и верхние границы 95%-ноге доверительного интервала для этого примера, а на рис. 7.3 эти границы изображены в виде кривых, расположенных по обе стороны от линии регрессии., На том же рисунке показан прогноз затрат в плоть до 1984 г. Возможна, что по этому тренду неделесообразно находить прогноз на более отдаленную перспективу. [c.86]