При разработке бизнес-плана предприятия должны быть учтены оценка риска и страхование. Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызванным ошибочными решениями, принимаемыми руководством предприятия. Так как вопросы, связанные с риском в деятельности предприятия, интересуют всех работников предприятия, акционеров, инвесторов, поставщиков, потребителей, то необходим анализ возможных рисков. Это могут быть вопросы сущности риска, причины риска, факторов риска, методов компенсации и снижения риска. Они подразделяются на внешние и внутренние. Существующая система страхования рисков предусматривает договоры о страховании имущества, страховании транспортных средств, страховании невозвратных кредитов и др. [c.162]

При разработке бизнес-плана предприятия должны быть учтены оценка риска и страхование. Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызванным ошибочными решениями, принимаемыми руководством предприятия. Так как вопросы, связанные с риском в деятельности предприятия, интересуют всех работников предприятия, акционеров, инвесторов, поставщиков, потребителей, поэтому необходим анализ возможных рисков. Это могут быть вопросы сущности риска, причины риска, факторов риска, методов компенсации и снижения риска. Они подразделяются на внешние и внутренние. [c.271]

Характеристика рисков в деятельности предприятия [c.362]

Формула состоит из двух частей 1 -я — разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит - 2-я — отношение заемных средств к собственным. Результат первой части формулы может быть положительным, равен нулю и отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим. 2-я часть формулы отражает структуру капитала предприятия. На первый взгляд может показаться, что чем выше доля заемных средств, тем выше эффект, и если она равна 100% - эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия. И следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что, естественно, отражается на эффекте. [c.50]

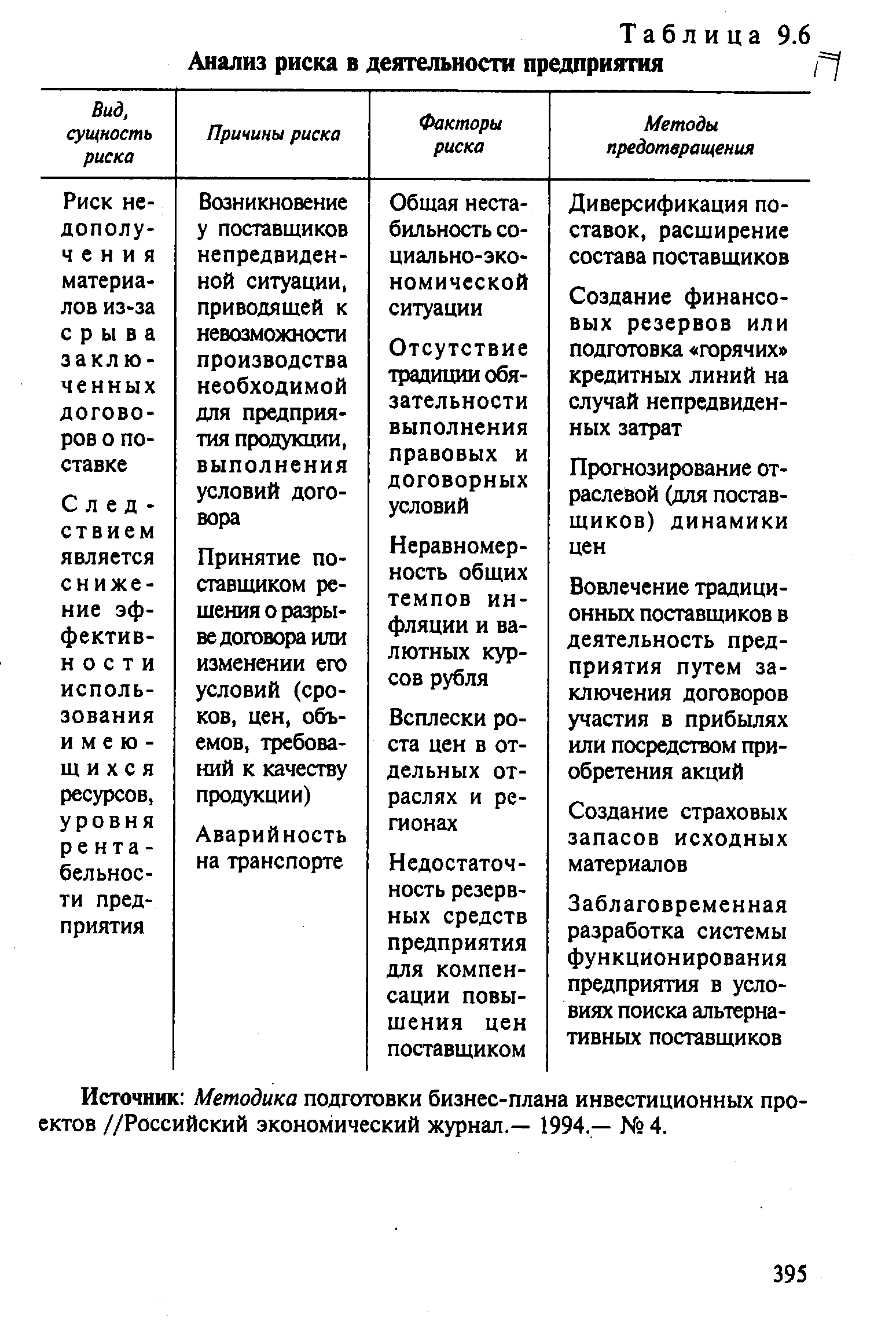

| Таблица 9.6 Анализ риска в деятельности предприятия / |  |

Вторая часть формулы отражает структуру капитала предприятия. На первый взгляд, может показаться, что чем выше доля заемных средств, тем выше эффект, и если она равна 100% — эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия. И, следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы или прекращают выдачу кредитов, или в отдельных случаях выдают их, но под более высокий процент, что, естественно, отражается на эффекте. [c.377]

РИСКИ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ (ОРГАНИЗАЦИЙ) [c.514]

Риски в деятельности предприятий (организаций) [c.515]

В тех случаях, когда наблюдается уменьшение чистого оборотного капитала, изменяется соотношение между дебиторской и кредиторской задолженностью по товарным операциям, можно предположить, что предприятие в значительной степени финансирует свои оборотные активы за счет краткосрочных банковских кредитов или средств кредиторов. Если при этом показатели оборачиваемости оборотных средств не улучшаются, то снижение величины собственных оборотных средств свидетельствует о неэффективном управлении оборотными активами и об увеличении риска в деятельности предприятия. Напротив, если предприятие поддерживает высокий уровень оборачиваемости оборотных активов, то это свидетельствует об их рациональном использовании. [c.99]

Глава 30. Ценовая политика на предприятии Глава 31. Риск в деятельности предприятия Глава 32. Учет и отчетность на предприятии Глава 33. Аналитическая деятельность на предприятии Глава 34. Банкротство предприятий. Профилактика [c.497]

Риск в деятельности предприятия [c.579]

Глава 31. Риск в деятельности предприятия 581 [c.581]

Наибольшие споры среди теоретиков и особенно среди практиков вызывает вопрос эффективности (экономической и социальной) обучения. До сих пор многие руководители не видят прямой зависимости между обучением и ростом эффективности производства. Это связано прежде всего с тем, что оценка экономической эффективности обучения сопряжена в данный момент с методологическими трудностями и до их преодоления может быть только приблизительной. Эти трудности связаны как с переходным состоянием российской экономики, так и с неразработанностью методических вопросов оценки экономического эффекта от тех или иных мероприятий, а также с отсутствием утвержденной и апробированной нормативной базы расчетов экономической эффективности. Обучение работников — многофункциональный процесс, оказывающий влияние на различные компоненты деятельности предприятий. Непосредственно от масштабов, хода и результатов обучения зависят текущие и будущие результаты деятельности предприятия текущие и будущие затраты, связанные с деятельностью предприятия уровень риска в деятельности предприятий и организаций отрасли от некомпетентных действий персонала. Результат деятельности системы обучения редко бывает однозначным. Так, если речь идет о системе обучения работников, то результат может оцениваться либо по [c.66]

РИСК В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ [c.19]

Основными методами, снижающими риск в деятельности предприятия, являются следующие. [c.136]

Как видим, максимальный остаток составляет у/4, который используется предприятием в течение периода, равного Г/4. Средняя величина денежных средств на счете предприятия в этом случае составит у/4 2 =у/%. В общем виде при совершении инвестиционных операций средняя величина остатков средств равна y/2N. Чем меньше остаток денежных средств, тем большую сумму предприятие может инвестировать и сократить потери от недополученных доходов, т. е. уменьшить альтернативные издержки. Однако это потребует больше средств на проведение инвестиционных операций и повысит степень риска возникновения сбоев в деятельности предприятия из-за нехватки денежных средств. [c.239]

Уровень средневзвешенной стоимости капитала позволяет оценить степень риска в хозяйственной деятельности предприятия. В условиях высокого уровня этого риска как инвесторы, так и кредиторы требуют обеспечения повышенной нормы доходности на предоставляемый капитал, в результате чего возрастает средневзвешенный его уровень. И наоборот — низкий уровень риска хозяйственной деятельности предприятия позволяет ему привлекать капитал из внешних источников с более низкой стоимостью, что формирует и более низкий уровень средневзвешенной стоимости капитала. [c.414]

Факторы, устанавливаемые государством и местными органами власти система хозяйствования (хозяйственное и торговое право лицензионные и сертификационные нормы условия перевода капитала и прибыли юридические требования к учредительным документам организации, к отчетности, бюджетному контролю и аудиту трудовое законодательство риск изменения хозяйственного устройства, т.е. риск политической нестабильности, экспроприации, ограничения в деятельности предприятий) регулирование пересечения границы (таможни, законы внешней торговли и управление ими) меры по защите окружающей среды и (регулирование нагрузок на окружающую среду, возмещение наносимого ущерба, платежи за природные ресурсы) государственная помощь (субсидии, целевые программы для отдельных районов, административная поддержка) (схема 5.4). [c.132]

Головань СИ. Риск в.деятельности предприятия //Современная экономика. /Под ред. О.Ю. Мамедова. Ростов-на-Дону РГУ. 1995. [c.62]

Возникновение интереса к проявлению риска в деятельности предприятий в России связано с проведением экономической реформы. Хозяйственная среда все более приобретает рыночный характер, что йносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. [c.514]

Высокий уровень связи с коммерческим риском. Инвестиционный доход по осуществленному проекту формируется, как правило, на постинвестиционной фазе, т.е. в процессе операционной деятельности предприятия. Соответственно формирование положительного денежного потока по инвестиционному проекту происходит непосредственно в сфере товарного рынка, т.е. непосредственно связано с эффективностью и риском коммерческой деятельности предприятия. Это определяет высокую степень взаимосвязи проектного риска с коммерческим риском предприятия. [c.245]

Смотреть страницы где упоминается термин Риск в деятельности предприятия

: [c.10] [c.288]Смотреть главы в:

Экономика предприятия изд 4 -> Риск в деятельности предприятия

Шпаргалка по экономике предприятия -> Риск в деятельности предприятия