Действие финансового рычага заключается в том, что предприятие использует заемные средства и одновременно изменяет чистую рентабельность собственных средств и свои дивидендные возможности. [c.141]

Приращение чистой рентабельности собственных средств, полученных предприятием благодаря использованию кредита. [c.142]

Время окупаемости собственного капитала - показатель, обратный рентабельности собственных средств, т. е. [c.273]

Дифференциал предприятия А хотя и ниже, но тоже высок при небольшом плече финансового рычага, что позволяет ему увеличивать заемный капитал для повышения рентабельности собственных средств. [c.287]

Пример 8. По данным приложения 3 заполните недостающие данные в таблице. Рассчитайте составляющие эффекта финансового рычага на начало и конец отчетного периода, сравните их в динамике и на этой основе определите, как меняется рентабельность собственных средств предприятия и риск банка, положительное или отрицательное влияние оказывает эффект финансового рычага на финансовый результат в конце и начале отчетного периода. Условная ставка налогообложения прибыли порядка 33% (1/3). [c.293]

По уровню эффекта финансового рычага можно утверждать, что рентабельность собственных средств данного предприятия на конец периода снизилась. Это произошло по причине нерационального использования руководством финансовых возможностей. Имея достаточно высокий уровень дифференциала финан- [c.294]

Коэффициент рентабельности собственных средств (капитала) банка (Рк) является важным оценочным показателем его деятельности как для действующих акционеров, так и для потенциальных. Он характеризует отдачу собственных средств банка, т. е. величину балансовой прибыли, приходящуюся на 1 руб. собственных средств (капитала) банка [c.454]

Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств (Лес) [c.397]

Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств предприятия. [c.397]

Рентабельность собственных средств можно представить как отношение суммы средств, направляемых на накопление и потребление, к величине собственных средств. [c.397]

Если представить фонд потребления как произведение чистой прибыли и нормы распределения прибыли, рентабельность собственных средств может быть рассчитана так [c.398]

В то же время рентабельность собственных средств может быть выражена через эффект финансового рычага [c.398]

Эффект финансового рычага — это приращение к рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность. [c.398]

Выражение (14.10) подставим в формулу рентабельности собственных средств (14.5) [c.399]

Рентабельность собственных средств (стр.6 стр.3) 0,0606 или 6,06% 0,0302 и.. -3,02% [c.400]

Проведенные расчеты показывают, что заимствование капитала приводит к снижению рентабельности собственных средств. [c.400]

ЭФР, характеризующий степень влияния процентов за кредит на величину R , является величиной отрицательной как в базисном, так и в отчетном годах, причем степень отрицательного влияния возрастает. Это происходит вследствие превышения средней расчетной ставки за кредит над рентабельностью капитала. Таким образом, привлечение заемных средств при низкой рентабельности капитала и высокой процентной ставке нецелесообразно. Отрицательное значение эффекта финансового рычага повлияло на уменьшение рентабельности собственных средств. [c.401]

Для увеличения рентабельности собственных средств нужно увеличивать как чистую прибыль, так и сумму собственных средств или привлекать заемные средства на выгодных условиях, чтобы их привлечение способствовало увеличению рентабельности собственных средств, а не ее уменьшению. [c.401]

Предприятию необходимо иметь капитал 1000 ед. Если капитал сформировать только за счет собственных источников, то прибыль до уплаты процентов и налогов будет равна 300 ед. Возможен другой вариант формирования капитала на 3/4 (750 ед.) — из собственных источников, на 1/4 (250 сд.) - из заемных. Процентная ставка по кредиту составляет 27%головых, в целях налогообложения на себестоимость можно относить 25%, ставка налога на прибыль равна 1/3. Необходимо сравнить варианты с позиций собственников предприятия, выяснив, как изменится рентабельность собственных средств. Результаты расчетов сведем в таблицу [c.167]

Таким образом, с увеличением доли заемных источников финансирования рентабельности собственных средств предприятия растет до тех пор. пока проценты за кредиты не превысят прибыль. [c.168]

Несмотря на платность заемных ресурсов, привлечение их в оборот предприятия может существенно повысить рентабельность собственных средств. [c.298]

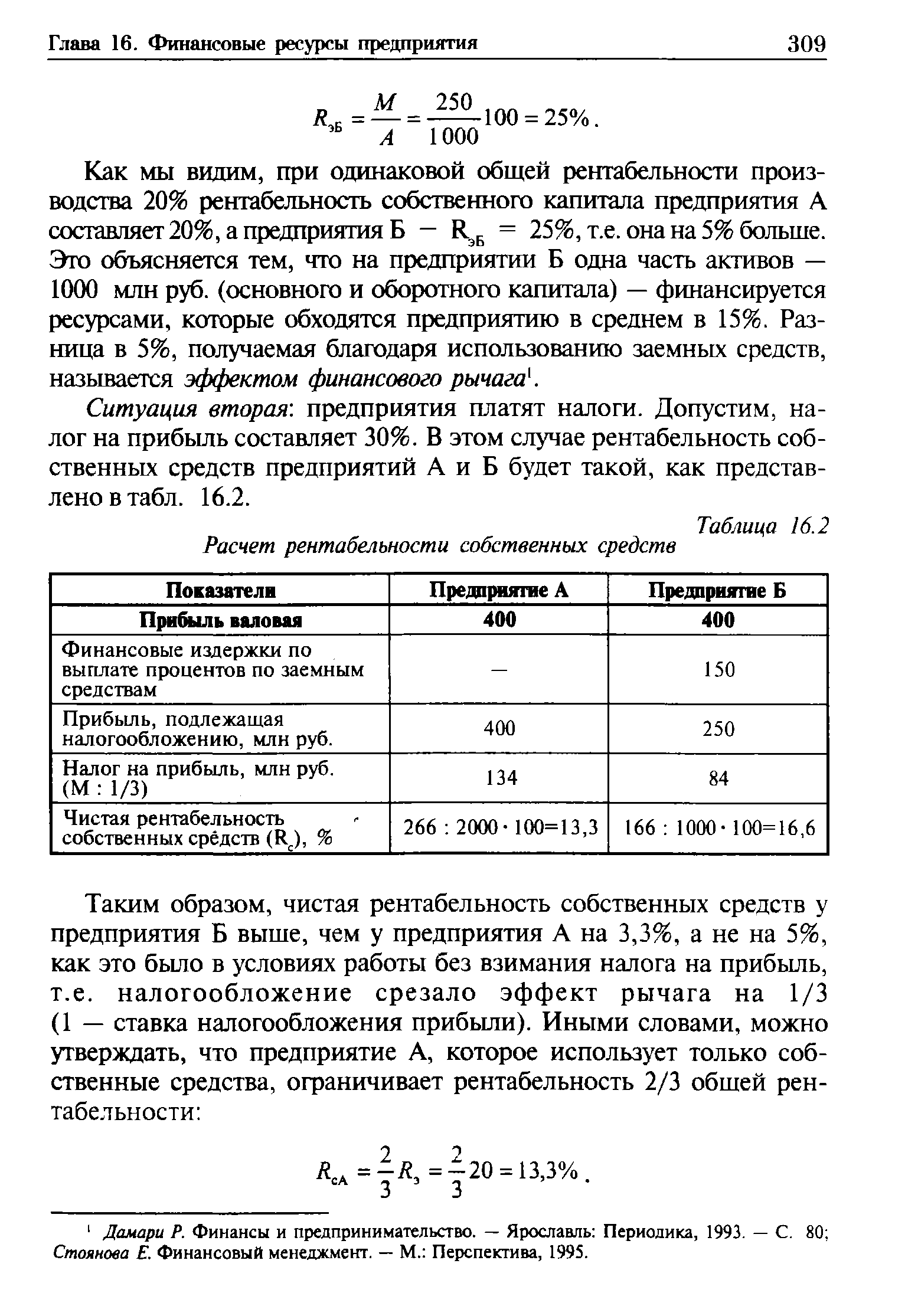

Ситуация вторая предприятия платят налоги. Допустим, налог на прибыль составляет 30%. В этом случае рентабельность собственных средств предприятий А и Б будет такой, как представлено в табл. 16.2. [c.309]

| Таблица 16.2 Расчет рентабельности собственных средств |  |

Таким образом, чистая рентабельность собственных средств у предприятия Б выше, чем у предприятия А на 3,3%, а не на 5%, как это было в условиях работы без взимания налога на прибыль, т.е. налогообложение срезало эффект рычага на 1/3 (1 — ставка налогообложения прибыли). Иными словами, можно утверждать, что предприятие А, которое использует только собственные средства, ограничивает рентабельность 2/3 обшей рентабельности [c.309]

Предприятие, использующее кредит (в нашем случае предприятие Б), увеличивает или уменьшает рентабельность собственного капитала. Последнее зависит от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. В этом случае рентабельность собственных средств рассчитывается следующим образом [c.310]

Характеризует эффективность использования собственных источников финансирования или рентабельность собственного капитала, т.е. сколько денежных единиц чистой прибыли получено фирмой на одну денежную единицу среднегодовой суммы собственного капитала. Обычно проводится сопоставление рентабельности всех активов и рентабельности собственных средств, рассчитываемых по чистой прибыли. Изменение этого показателя отражается на котировках акций фирмы на фондовых биржах. [c.265]

Финансовый леверидж связан с решением о выборе тех или иных форм привлечения заемных средств. Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Перед финансовым менеджером стоят две противоположные задачи — не допустить потери финансовой независимости и, вместе с тем, увеличить рентабельность собственного капитала за счет привлечения заемных средств. Механизм оценки влияния использования заемных средств на рентабельность собственного капитала основан на эффекте финансового рычага. [c.344]

Рентабельность собственных средств = Прибыль после выплаты процентов и налогов (чистая [c.132]

Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему [c.111]

Часто на практике предприятие, выбрав рентабельный проект, сталкивается с дефицитом денежных средств для его реализации. В таком случае можно осуществить дополнительные расчеты рентабельности инвестиций с учетом привлечения внутренних и внешних источников финансирования. Следует иметь в виду, что привлечение заемных средств для реализации проекта повышает чистую рентабельность собственных средств, вложенных в него (сказывается влияние эффекта финансового рычага). Однако это наблюдается в том случае, если средняя доходность инвестиций выше цены кредита (Ри > СП ) При [c.208]

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано с тем, что предприятие использует в своем обороте меньшую сумму собственных средств. [c.49]

Формула состоит из двух частей 1 -я — разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит - 2-я — отношение заемных средств к собственным. Результат первой части формулы может быть положительным, равен нулю и отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим. 2-я часть формулы отражает структуру капитала предприятия. На первый взгляд может показаться, что чем выше доля заемных средств, тем выше эффект, и если она равна 100% - эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия. И следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что, естественно, отражается на эффекте. [c.50]

Таким образом, структура капитала оказывает серьезное влияние на рентабельность собственных средств предприятия. Существуют три основных показателя структуры капитала (табл. 2.2). Первый из них — коэффициент соотношения заемных и собственных средств [c.50]

Финансовый рычаг показывает влияние финансовых издержек, связанных с заимствованием капитала, на величину чистой прибыли. Если он является величиной положительной, то увеличивает рентабельность собственных средств. Положительным финансовый рычаг будет при условии, если экономическая рентабельность капитала выше ставки ссудного процента. В рыночной экономике ставка ссудного процента определяется, кроме всех прочих условий, размером заемного капитала чем выше размер заемного капитала в структуре источников средств предприятия, тем выше ставка ссудного процента и тем ниже величина чистой прибыли и соответственно рентабельность собственных средств. Использование чистой прибыли на потребление увеличивает потребности предприятия в заемном капитале. При высокой цене ресурсов и низкой рентабельности активов это приводит к отрицательному эффекту финансового рычага и снижению рентабельности собственных средств, ограничиьаел внутренние темпы роста предприятия. [c.399]