Чистый доход представляет собой разность между доходами от проекта и расходами (без амортизации) плюс амортизация, так как последняя накапливается на определенном счете у предприятия и служит одним из основных источников финансирования инвестиций. Если NPV > О, то инвестиционный проект эффективен, если NPV < О, проект может быть убыточным для инвестора. В отдельных случаях при NPV= О инвестор может преследовать цель расширения масштабов бизнеса и получения дополнительных доходов. Положительное значение показателя NPV отражает позитивное сальдо финансовых операций по инвестиционному проекту. Между тем оно не дает полного ответа на вопрос об эффективности использования средств. Ответить на вопрос, в какой мере возрастут доходы инвестора в расчете на один рубль инвестиций, поможет расчет рентабельности инвестиций РГ. [c.353]

Расчет рентабельности инвестиции [c.326]

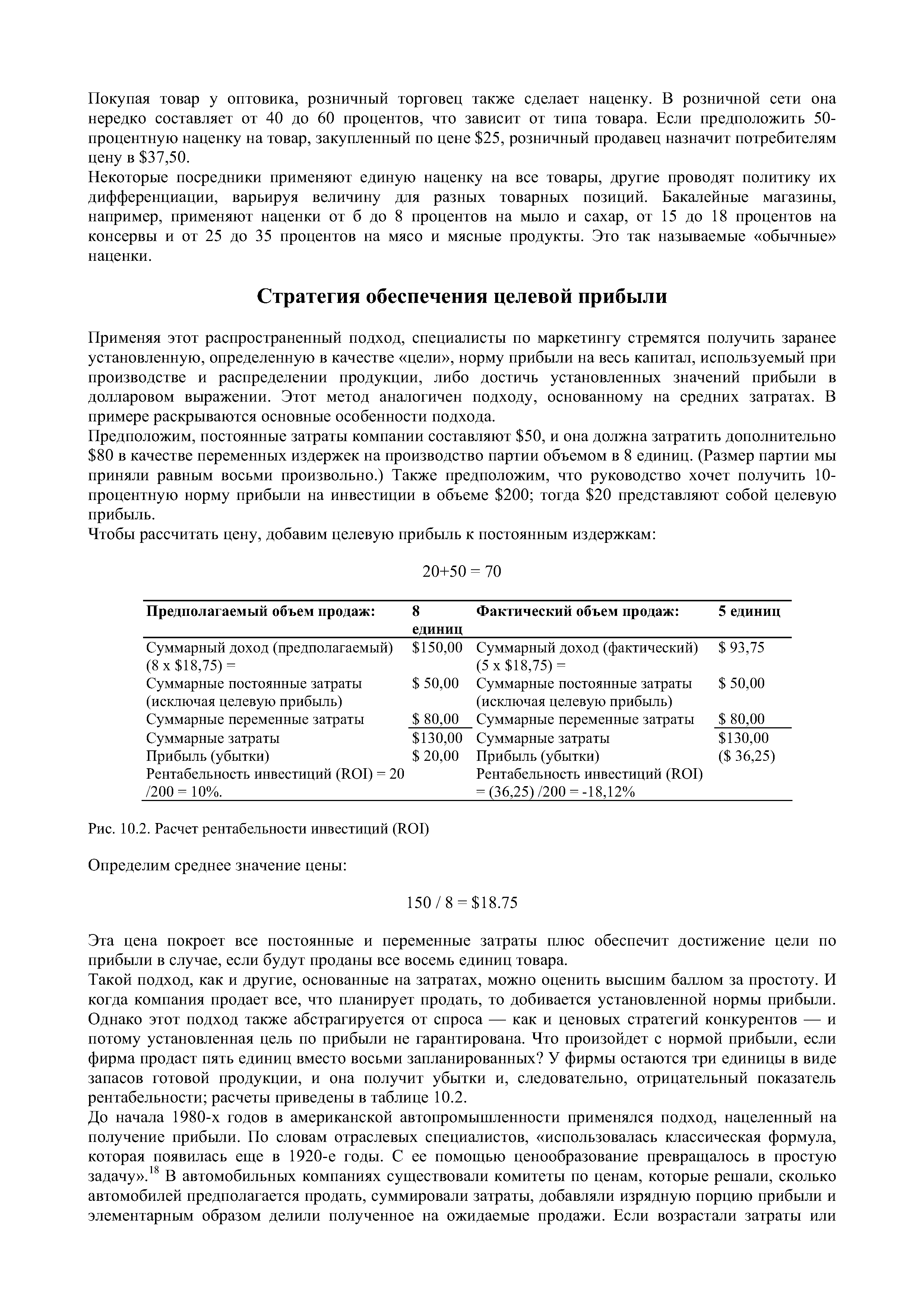

| Рис. 10.2. Расчет рентабельности инвестиций (ROI) Определим среднее значение цены |  |

Управление факторами прибыльной работы осуществляется не только с помощью натурально-стоимостных индикаторов, но и путем регулярного исчисления разнообразных показателей рентабельности. В гл. 13 были рассмотрены соответствующие коэффициенты, дающие количественное наполнение выражениям типа рентабельная работа . Управление рентабельностью означает, по сути, обеспечение желаемой динамики значений этих коэффициентов. Поскольку при расчете тех или иных коэффициентов рентабельности используются различные базы (т. е. показатели, с которыми сопоставляется некоторая прибыль), управление рентабельностью предусматривает не только воздействие на факторы формирования прибыли (т. е. отдельные виды доходов и расходов), но и выбор структуры активов, источников финансирования, видов производственной деятельности. В частности, меняя целевую структуру капитала, можно влиять на показатели рентабельности инвестиций меняя структуру производства, можно воздействовать на рентабельность продаж и т. п. В любом случае эффективность и целесообразность принимаемых решений будет оцениваться комплексно — показателями прибыли и коэффициентами рентабельности кроме того, по возможности должны учитываться и субъективные неформализуемые моменты, факторы и результаты. [c.421]

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями NPV используются и относительные — индексы рентабельности инвестиций (РГ), представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции. Алгоритм расчета [c.63]

Расчет индекса рентабельности инвестиций производится по формуле [c.600]

Поскольку инвестиционный процесс должен отвечать критерию превышения прибыли от его использования над прибылью от помещения средств на банковский депозит, то для сравнения доходности данной инвестиции с доходностью от вложения средств в банк с помощью показателя рентабельности инвестиций следует принять г, равным банковской ставке доходности, т. е. г = 12%. Ставка доходности инвестиций в данном расчете берется в долях единицы, т. е. 12% делится на 100 [c.291]

Рентабельность инвестиций с позиции всех заинтересованных лиц. С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета аналитического коэффициента, называемого условно коэффициентом генерирования доходов (ВЕР). [c.382]

Рентабельность инвестиций с позиции инвесторов. При проведении аналитических расчетов с позиции инвесторов, т.е. физических и юридических лиц, обеспечивающих предприятие капиталом на долгосрочной основе, состав исходных показателей несколько меняется. Совокупным доходом инвесторов (акционеров и лендеров) служит чистая прибыль и величина процентов к уплате. Этот совокупный доход может сравниваться либо со всеми активами, либо с долгосрочным капиталом в первом случае рассчитывается коэффициент, известный как рентабельность активов (ROA), во втором — рентабельность инвестированного капитала (ROI). [c.383]

Метод расчета индекса рентабельности инвестиции [c.441]

В основе оценки эффективности лежит сравнение с выбранной базовой величиной (достигнутой или ожидаемой) — в этом заключается основная особенность аналитических расчетов. Если инвестиции осуществляются в действующее предприятие, в качестве базы сравнения применяется достигнутая величина рентабельности капитала, рассчитываемая как отношение чистой прибыли к средней величине авансированного капитала. С учетом этих условий простая ставка доходности модифицируется в показатель, называемый коэффициентом эффективности инвестиций ARR [22, с. 206] [c.431]

Методика аналитических расчетов строится, как правило, на сочетании рассмотренных критериев оценки. Приоритет в каждом конкретном случае отдается тем критериям, которые в данный момент в наибольшей степени отражают интересы собственников или инвесторов. Если на первое место выдвигается прибыльность проекта, то в основе расчетов лежит индекс рентабельности инвестиций или внутренняя норма окупаемости. Чем выше внутренняя норма окупаемости, тем больше эффективность капиталовложений. За рубежом внутреннюю норму окупаемости применяют в качестве критерия отбора проектов для анализа при наличии нескольких альтернативных проектов. К рассмотрению принимаются проекты с IRR не ниже 15—20%. [c.434]

Какое значение имеет расчет чистой дисконтированной стоимости и индекса рентабельности инвестиций [c.443]

Конкретными показателями реализации экономического критерия оценки инвестиционных проектов являются срок окупаемости инвестиций, рентабельность инвестиций. Расчет этих показателей на долговременную перспективу требует учета временного фактора. В связи с этим используется показатель чистая текущая (приведенная) стоимость, рассчитываемая по методу дисконтирования. [c.336]

D — дивиденды в расчете на одну акцию Е — прибыль на акцию г — рентабельность инвестиций Р — рыночный уровень капитализации. [c.503]

Показатели оценки рентабельности инвестиций (капитала). Как видно из названия, в этом случае в качестве базисного показателя берется какой-либо из показателей ресурсов. Все зависит от того, с чьих позиций ведется анализ. Если аналитические расчеты ведутся с позиции самого предприятия, то в качестве обобщающего показателя ресурсов (инвестиций) используется средняя стоимость активов (валюта баланса по активу). С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета [c.280]

Метод простой (бухгалтерской) нормы прибыли применяется для оценки проектов с коротким периодом окупаемости капитальных затрат (до 1 года). Простая норма прибыли — отношение прибыли, полученной от реализации проекта к исходным инвестициям. Для расчета рентабельности инвестиционного проекта принимается чистая прибыль (после налогообложения), к которой часто добавляются амортизационные отчисления, генерируемые проектом. В последнем случае учитывается весь денежный поток от проекта, а его рентабельность увеличивается. Расчет осуществляется по формулам [c.197]

Статичные методы оценки экономической эффективности инвестиций относятся к простым методам, которые используются главным образом для быстрой и грубой оценки привлекательности инвестиционных проектов и рекомендуются для применения на ранних стадиях экспертизы проектов. К этим методам, широко применяемым за рубежом, относятся расчет простого темпа возврата (рентабельности инвестиций), упрощенный расчет срока их окупаемости (периода возврата) и приведенных затрат. [c.142]

На первый взгляд, может создаться впечатление, что нет необходимости проводить четвертый этап исследования, когда дается развернутая характеристика эффективности собственного капитала по всей совокупности оценочных показателей - дисконтируемых и не дисконтируемых. Экономическую службу предприятия, прежде всего, интересуют вопросы о том, какое влияние окажет ИП на эффективность работы предприятия, и за сколько лет реально окупятся инвестиции, какова будет рентабельность инвестиций, направляемых на реализацию ИП, и рентабельность продаж и т.д. Ответить на эти вопросы можно в том случае, когда будет проведен расчет всей совокупности оценочных показателей эффективности собственного капитала без дисконтирования. Без других дисконтированных показателей эффективности, кроме ЧДД и ВНД, можно обойтись. Дело в том, что принципиальное решение о целесообразности реализации ИП принимается, исходя из соотношения нормативных и проектных показателей - ЧДД и ВНД. [c.166]

Коэффициент эффективности инвестиций. Другим достаточно простым методом оценки инвестиционных проектов является метод расчета коэффициента эффективности инвестиций (бухгалтерской рентабельности инвестиций). [c.446]

Рентабельность инвестиций. Применение метода чистой текущей стоимости, несмотря на действительные трудности его расчета, является более предпочтительным, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Применение этого метода позволяет рассчитывать и сравнивать не только абсолютные показатели (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций [c.448]

МЕТОД РАСЧЕТА ИНДЕКСА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИИ [c.263]

Одновременно целесообразно деинвестировать денежные средства из стареющих видов производства в более современные. Очень часто на практике предприятие, выбрав рентабельный проект, сталкивается с нехваткой денежных средств для его реализации. В таком случае целесообразно осуществить дополнительные расчеты рентабельности инвестиций с учетом привлечения внутренних и внешних источников финансирования. [c.69]

Планирование и расчеты рентабельности инвестиций. Производственная кооперация, соотношение собственной и закупаемой продукции (make or buy). [c.152]

Метод расчета рентабельности инвестиций (Profitability Index, PI) позволяет определить эффективность инвестиционных затрат, или относительный прирост стоимости капитала. Расчет показателя рентабельности производится по формуле [c.107]

Являясь сложными социотехническими системами28, ИТ-системы предъявляют особые требования к оценке их экономической эффективности. Принципиальная проблема оценки ИТ-систем состоит в том, что инвестиции в ИТ не соответствуют стандартной ситуации, рассматриваемой в учении об экономике предприятия.282 В случае проведения Принципиальная инвестиции, например, в новое производственное оборудование, проблема речь идет о принятии решения в структурированной ситуации, оценки -ситем сфера действия и реализации которой - за исключением редких случаев - четко ограничена. Любую инвестицию можно рассматривать как последовательность поступлений и выплат денежных средств. Их величина определяется выручкой от реализации продукции и остаточной стоимости оборудования, затратами на приобретение и содержание оборудования, а также рассматриваемым промежутком времени. Кроме того, классические инвестиции часто затрагивают только одно подразделение предприятия.283 Для оценки их выгодности достаточно применения подходящих методов расчета рентабельности инвестиций.284 [c.292]

Итоговые значения совокупной пользы и стоимости владения являются исходной точкой для проведения расчета рентабельности инвестиции в рассматриваемую ИТ-систему, который предполагает не только выявление разности между пользой и затратами на ИТ, но и расчет альтернативных издержек, обусловленых инвестицией в ИТ-систему, а также, в случае необходимости, оценку связанного с инвестицией экономического риска. [c.326]

Return on investment - коэффициент рентабельности активов (рентабельность инвестиций), % - показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности. Расчет производится для периода в один год с использованием среднего значения суммарных активов. Для расчета за период менее одного года значение прибыли умножается на соответствующий коэффициент (12,4, 2) и используется среднее за период значение суммарных активов. [c.15]

При использовании балансовой стоимости активов рентабельность инвестиций искусственно завышается по мере старения активов, так как учитывается амортизация. Применение в расчетах остаточной стоимости устраняет этот недостаток, но не отражает изменения реальной стоимости активов из-за инфляции. Преимуществом определения стоимости активов на оонове остаточной балансовой стоимости является независимость стоимости активов от темпа роста. [c.423]

При проведении аналитических расчетов с позиции собственников предприятия и его лендеров, т.е. физических и юридических лиц, предоставляющих капитал, как правило, используют уже данные об источниках средств, приводимые в пассиве баланса. Логика здесь достаточно очевидна - для этой категории пользователей аналитической информации инвестициями как раз и будет задолженность предприятия перед своими инвесторами. В аналитической практике для характеристики результата использования финансовых ресурсов, вложенных в коммерческую организацию, наибольшее распространение получили показатели чистой прибыли и прибыли до вычета процентов и налогов. При этом рассчитываются четыре показателя рентабельность (доходность) совокупного капитала (ROA), рентабельность (доходность) собственного капитала (ROE), рентабельность (доходность) собственного обыкновенного капитала (RO E) и рентабельность инвестиций (Return on Investments, ROI). [c.281]