С целью решения первоочередных проблем развития страхования инвестиционной деятельности в России, особенно остро в настоящее время возникла необходимость создания системы страхования имущественных рисков инвесторов, а также комплекса мер, предусматривающих участие государства в развитии рынка страхования и перестрахования в инвестиционной сфере, оптимизации пропорционального соотношения добровольных и обязательных видов страхования. [c.71]

В хаотичной переходной экономике профессиональный менеджер выступает агентом порядка. В России происходит революция менеджеров . Но рождение нового слоя идет трудно и мучительно сказывается отсутствие исторического прецедента и возможности прямого заимствования чужого опыта. Невозможно механически перенести на российскую почву и практику западного менеджмента. Соотношение между порядком и хаосом в России несопоставимо, да и типы рисков совершенно разные. Развитая рыночная система страхует от серьезных рисков. Жесткие санкции побуждают строго соблюдать контрактные обязательства. Вероятность обмана со стороны деловых партнеров невелика. Прогнозировать спрос на продукцию при положенной системе индикаторов относительно легко. Развита и система страхования деловых рисков. [c.49]

Предпринимательство может успешно развиваться, если создана соответствующая его инфраструктура кредитная система и коммерческие банки, эмиссионная система и эмиссионные банки, организационно оформленное посредничество на товарных, сырьевых, фондовых, валютных биржах, аукционы, ярмарки, система страхования коммерческого риска, рекламные агентства, торговые палаты, консалтинг и аудит, таможенная система и т. п. Все субъекты предпринимательской деятельности должны иметь равные возможности доступа к материальным, финансовым, трудовым, информационным, природным ресурсам. [c.66]

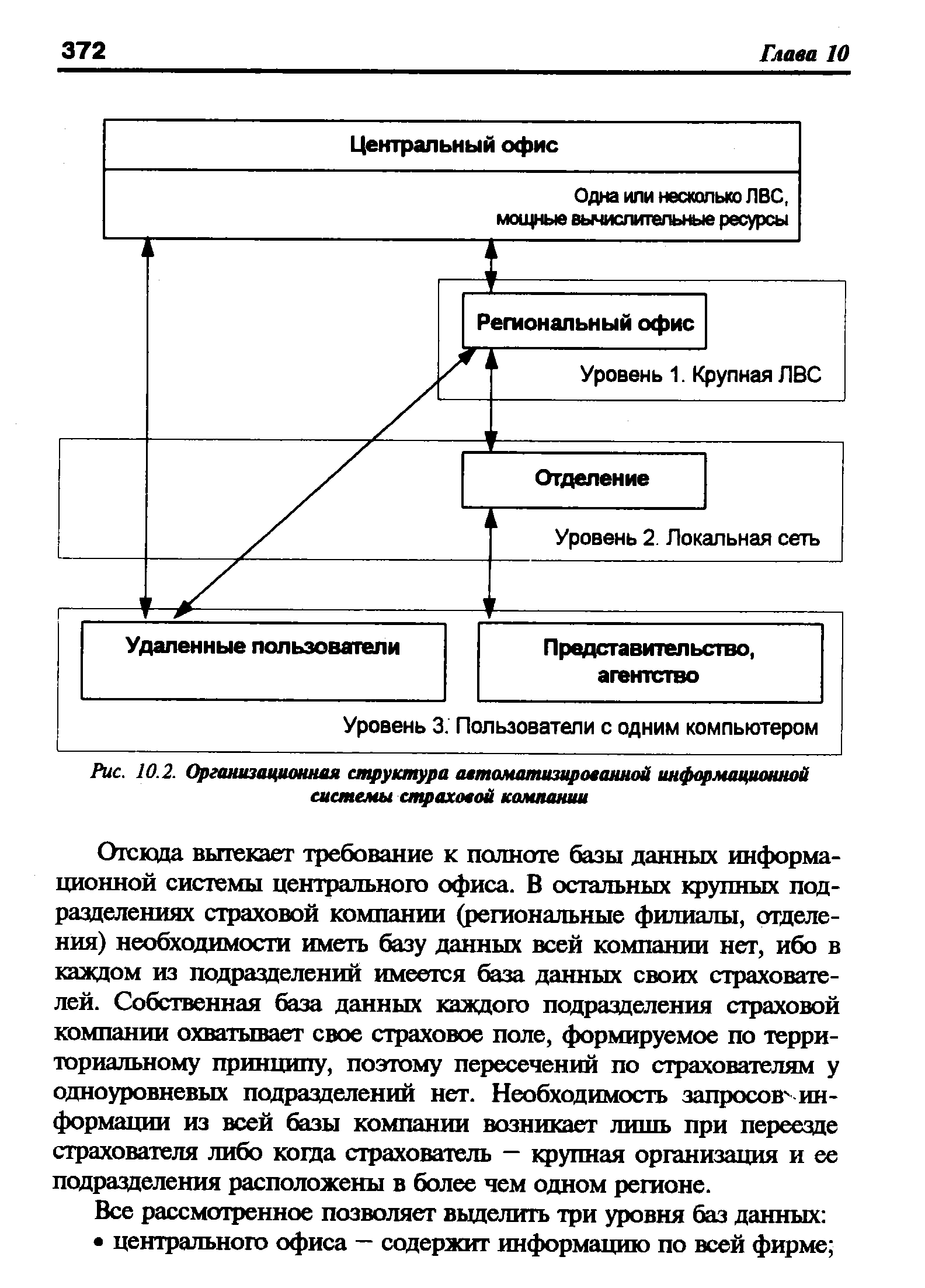

Экспертные услуги экспертиза эффективности учредительства экспертиза эффективности вложений в уставной фонд предприятия реализация системы страхования экспертиза экспозиционных объектов на выставках оценка экономической деятельности фирмы (аудит) оценка целесообразности проведения фундаментальных и поисковых научно-исследовательских работ экспертиза межвузовских инновационных программ и проектов и совместных международных проектов, патентов и лицензий, поступивших предложений, целесообразности организационных, инвестиционных, инновационных мероприятий и т.д. Результатом могут быть акты, заключения и т.д. [c.372]

Спонсорские договоренности позволяют странам-членам обеспечить страховую защиту капиталовложения в нескольких случаях. Страны-члены, в которых не имеется национальной системы страхования, могут использовать эту систему для обеспечения покрытия своим инвесторам. Другие страны-члены могут использовать спонсорские договоренности в качестве средства диверсификации рисков, поскольку они позволяют им вместо полной суммы условных обязательств по капиталовложению, которую они принимали бы на себя при использовании своей национальной [c.220]

Методы страхования кредитного риска. Основными методами защиты от кредитных рисков, кроме хеджирования, являются гарантии (правительства или первоклассного банка) и специальная система страхования международных кредитов (в основном экспортных). Страхование международных кредитов — это разновидность имущественного страхования, направленного на уменьшение или устранение кредитного риска. Оно возникло в конце XIX — начале XX в. После первой мировой войны были созданы специальные страховые компании. Мировой экономический кризис 1929—1933 гг. выявил неэффективность частного страхования. Необходимость стимулирования экспорта и увеличение рисков привели к развитию государственного страхования международных кредитных операций, особенно средне- и долгосрочных экспортных кредитов. [c.409]

Во-первых, она позволила бы избежать нестабильности в отношениях между республиками, порождаемой переходом к использованию национальных денежных единиц. В условиях экономических и политических трудностей вводимые валюты будут явно неконвертируемыми, и это осложнит торговые связи. Кроме того, предприятия в силу отсутствия опыта проведения валютных операций были не подготовлены к использованию в расчетах нескольких денежных единиц, а финансовый сектор не мог предложить им реальной системы страхования валютных рисков. [c.586]

Страховое возмещение может быть меньше страховой суммы или равно ей, исходя из конкретных обстоятельств страхового случая и условий договора страхования (например, наличия франшизы). Сумму страхового возмещения определяют различными способами в зависимости от системы страхования. [c.138]

В условиях значительной нестабильности отечественной банковской системы и многочисленных банкротств российских банков важным является создание системы страхования депозитов и вкладов населения. [c.403]

Страхование создает систему защиты имущественных интересов граждан, предприятий и государства. Оно предоставляет гарантии восстановления нарушенных имущественных интересов в случае непредвиденных природных, техногенных и других явлений, оказывает положительное влияние на укрепление финансовой системы. Страхование позволяет финансировать расходы на возмещение убытков при наступлении страховых случаев, а также является одним из источников долгосрочных инвестиций. [c.288]

Пенсии в связи с несчастными случаями на производстве и профессиональными заболеваниями предоставляются за счет работодателей в рамках системы страхования от несчастных случаев и профессиональных заболеваний на производстве. [c.455]

Особую роль играет дальнейшее развитие экономических механизмов реализации социальной политики, в частности, стимулирование развития отраслей при помощи льгот, налогов и кредита, системы страхования, включая социальное, применение штрафных санкций за нарушение обязательств по реализации социальных гарантий. [c.679]

Как показано в предыдущих разделах книги, финансовая система страны может быть представлена в виде блочной структуры, а ее системообразующими элементами (блоками) являются финансы субъектов хозяйствования (включая коммерческие банки), государственные финансы, финансы системы страхования, финансы в системе финансовых рынков и посредников и финансы домашних хозяйств. Роль этих элементов не равнозначна несмотря на то, что каждый из выделенных блоков играет собственную немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов все же имеют вполне очевидную доминанту- Логика здесь достаточно прозрачна. [c.304]

Общая величина сбережений домашних хозяйств, а также пропорции, в которых они делятся на организованные и неорганизованные, определяются (а) факторами внутреннего характера, связанными с приоритетами в потребительских расходах, их уровнем и структурой (б) специфическими факторами внешнего характера. В частности, к последним можно отнести уровень доверия населения к банковской системе совершенство государственной системы страхования частных вкладов . уровень законодательного обеспечения операций на рынке ценных бумаг, банковских операций, пенсионного обеспечения, страхового дела. [c.505]

Все российские банки являются коммерческими, т. е. основная цель их деятельности заключается в получении прибыли. Критерий прибыли становится определяющим при выборе и клиентов, и услуг, которые они оказывают. Особое положение в банковской системе России занимают Сбербанк России и Внешторгбанк, в уставном капитале которых значительная доля принадлежит государству, что дает ему возможность влиять на проводимую этими банками политику. Вместе с тем даже в отношении данных банков государство не выступает гарантом сохранности вкладов и депозитов (за исключением вкладов физических лиц в Сбербанке). Сохранность банковских вкладов и депозитов, а также бесперебойность осуществления расчетов обеспечивается мерами регулирования и надзора со стороны Банка России. Однако явно выраженной и законодательно оформленной системы страхования (гарантирования) вкладов и депозитов в РФ в настоящее время не существует. В связи с этим от выбора банка зависит не только успех текущего делового сотрудничества с ним, но и сохранность доверенных ему денежных средств и ценностей. [c.406]

| Рис. 10.2. Организационная структура автоматизированной информационной системы страхован компании |  |

Безопасность Стремление к предотвращению опасных изменений Создание системы страхования [c.146]

Время покажет, примет ли Конгресс этот проект реформ или любые другие, которые мы обсуждали. Вопрос о том, что следует делать с системой страхования депозитов, является дискуссионным. Однако нет разногласий по поводу того, что делать что-то действительно нужно. [c.315]

Предлагаемые изменения современной федеральной системы страхования депозитов включают в себя методы повышения рыночной дисциплины за счет ограничения размера страхового покрытия по страхованию депозитов использование системы принципов бухгалтерского учета, которая оценивает доход, активы и капитал депозитных учреждений в рыночных ценах централизацию и более интенсивное регулирование депозитных учреждений установление размера премии по страхованию депозитов с учетом риска. [c.316]

Юргенс И.Ю. Проблемы развития национальной системы страхования в условиях экономического кризиса. - Финансы № 10 98. [c.400]

К первой группе относятся кредитование, ссудозаемные операции, система кассовых и расчетных операций, система страхования, система расчетов, система финансовых санкций, трастовые операции, залоговые операции, трансфертные операции, система производства амортизационных отчислений, система налогообложения и др. Общая логика подобных методов, их основные параметры, возможность или обязательность исполнения задаются централизованно в рамках системы государственного управления экономикой, а вариабельность в их применении достаточно ограниченна. [c.320]

В таил. 6-3 дан перечень активов и пассивов ссудо-сберегательных ассоциаций и сберегательных банков, охваченных Федеральной системой страхования депозитов (по состоянию на 1 января 1992 г.). Как показывают приведенные данные, наблюдается примерное соответствие между активами и пассивами этих сберегательных учреждений и теми же показателями коммерческих банков отличием же является состав активов и пассивов. [c.136]

Из раздела Пассивы баланса видно, что, как и у коммерческих банков, основным источником средств ссудо-сберегательных ассоциаций и сберегательных банков являются депозиты различного типа, которые в январе 1992 г. составляли более 79% суммы пассивов и собственного капитала ссудо-сберегательных ассоциаций и сберегательных банков, охваченных Федеральной системой страхования депозитов. Около 10% суммы их пассивов составляли кредиты из различных источников, в том числе около 7% — правительственные кредиты, предоставляемые через систему федеральных банков жилищного кредита. Суммарная чистая стоимость ссудо-сберегательных ассоциаций и сберегательных банков на январь 1992 г. официально составляла 0% от суммы их пассивов и собственного капитала. Эта цифра, которая, возможно, является завышенной (т. е. суммарная чистая стоимость этих учреждений в 1992 г. на самом деле была ниже), отражает трудности, которые переживает сберегательное дело. (Учтите, однако, что многие конкретные ссудо-сберегательные ассоциации находятся в прекрасной форме, хотя этот бизнес в целом имеет низкую чистую стоимость.) [c.137]

Практика решения проблем ontinental Illinois привела к важному шагу в политике федеральных органов банковского надзора, выражавшейся в особом отношении к депозитным учреждениям, слишком крупным, чтобы обанкротиться . Она была введена контролером денежного обращения в сентябре 1984 г. Тогда в своем выступлении в Конгрессе он заявил, что его ведомство не допустит банкротства ни одного из 11 крупнейших национальных банков вследствие их слишком крупных размеров. Целью этой политики было повышение доверия общества к этим учреждениям, поскольку банкротство любого из них привело бы к огромным расходам системы страхования депозитов. Другая сторона этой политики — которую отметили банки, не попавшие в список слишком крупных, чтобы обанкротиться , — заключалась в том, что такое поручительство и гарантии, предоставляемые правительством США, давали крупным банкам потенциальные преимущества по сравнению с другими в привлечении незастрахованных вкладов. Менее крупные банки считали, что такая ситуация была несправедливой, и практически все (в том числе и органы банковского надзора) были с ними согласны. [c.256]

В различные периоды истории государство учреждало страховые фонды для уменьшения вероятности того, что в условиях кризиса ликвидности банков их вкладчики поддадутся панике и начнут масштабные изъятия средств из банков, а также для предотвращения массовых банкротств банков. Часто, однако, страховые фонды штатов страдали от ситуации, которую экономисты назвали проблемой неблагоприятного выбора (adverse sele tion problem). В некоторых штатах система страхования депозитов была построена на добровольной основе и банкам разрешалось выйти из нее в любое нремя и изъять свои вклады из страхового фонда. К сожалению, в результате этого в страховых фондах участвовали только банки, близкие к банкротству. Поскольку вероятность банкротства этих банков была велика, они принимали решение об участии и страховых фондах (их выбор был неблагоприятным с точки зрения интересов указанных фондов), пытаясь поправить свое бедственное положение. Устойчивые банки, наоборот, не имели причин для участия в страховых фондах. В то время как отдельные страховые фонды штатов смогли избежать проблемы неблагоприятного выбора, большинство из них потерпели крах и были неспособны остановить набеги вкладчиков на банки. [c.296]

Как отмечалось в главе 10, Конгресс внес основные изменения организационной структуры системы федерального страхования депозитов в Закон о реформе финансовых учреждений, поддержке и исполнении 1989 г. Среди важнейших из них было упразднение FSLI и переход всей полноты ответственности за систему федерального страхования депозитов к FDI . Возможность дальнейших изменений системы страхования депозитов не исключается и в 1990-е годы. [c.296]

Система страхования депозитов в США столкнулась с большими проблемами. Фонд банковского страхования FDI в начале 1990-х годов испытывал недостаток кассовых резервов и к концу 1991 г. был практически истощен. В свете прогнозов о дефиците бюджета этого фонда в размере 20 млрд. долл. к 1995 г. Конгресс был вынужден изменить целевое назначение 70 млрд. долл. из средств государственного бюджета и направить их FDI в 1992 г. [c.310]

В силу сложностей, которые испытывает FDI , практически все соглашаются, что федеральная система страхования депозитов нуждается в исправлении. Более того, в предложении различных выходов из сложившейся ситуации недостатка нет. Они делятся на четыре основные категории. Первый подход заключается в том, чтобы полностью отменить страхование депозитов на государственном уровне и заменить его частной программой. Другой подход основывается на сохранении роли государства в страховании депозитов, но при значительном ее изменении. Третий подход является объединением двух предыдущих подходов. И четвертый подход требует от банков осуществлять свою деятельность как отдельных застрахованных и незастрахованных структурных единиц. Поочередно рассмотрим каждое из этих предложений. [c.310]

Как уже отмечалось в этой главе, разветвленный аппарат надзора и принятие мер, обеспечивающих федеральное страхование депозитов, защищают депозитные учреждения и их клиентов от многих отрицательных последствий их ошибочных действий. Следовательно, по своей природе система страхования депозитов уменьшает степень рыночной дисциплины (market dis ipline), которая иначе повлияла бы на решения, принимаемые банками, сберегательными учреждениями и вкладчиками. Один из вариантов реформы страхования депозитов предлагает укрепить рыночную дисциплину при сохранении основной структуры системы федерального страхования депозитов. [c.312]

СИСТЕМА СТРАХОВАНИЙ ДЕПОЗИТОВ С <.ЦЕВ1Р<Л/]ЬнЫ Й АКТИВАМИ В 1991 г. в Конгресс был представлен законопроект, который предлагал создание так называемой системы страхования депозитов с центральными активами ( ore banking). При такой системе банк как бы имеет два отдельных баланса. Одна часть балансового отчета — центральная — будет состоять из застрахованных федеральным правительством активов и обязательств по депозитам. Банкам обязательно придется вкладывать средства с депозитных счетов только в активы с высокой степенью надежности, такие, как наличность и казначейские векселя. Банк сможет управлять оставшимися на балансе активами и пассивами так, как считает нужным. Если банк становится банкротом, то застрахованные вкладчики получат возмещение за счет наличных средств и ценных бумаг банка, выступающих в качестве центральных активов. Другие вкладчики, держатели долговых обязательств и владельцы банка уже не смогут вернуть свои средства за счет регулирующих органов. [c.315]

Система страхования депозитов с центральными активами ( ore banking) система страхования депозитов, при которой банки обязаны выделять центральную часть портфеля активов (которая всегда остается неизменной), включая в нее актины с нулевым риском, например, наличность и казначейские векселя, посредством которых банк может возместить ущерб застрахованным вкладчикам в случае банкротств, [c.317]

Своими словами объясните природу проблемы неблагоприятного выбора и почему в прошлом она вызывала большие сложности для системы страхования депо <нтов. [c.317]