Отклонения по загрузке возникают в связи с распределением постоянных затрат по изделиям. Рассмотрим расчетный пример на базе данных, приведенных на рис. 48 [c.258]

Если применить данный принцип к нашему расчетному примеру, то для срока службы в 5 лет мы должны искать именно тот коэффициент, который соответствует периоду окупаемости в 2,85 года. Такого числа в таблице на рис. 63 нет, однако в непосредственной близости к нему стоит число 2,864. Этот коэффициент соответствует процентной ставке 22%. [c.329]

Каждая глава, так же как и в других частях книги, завершается расчетными примерами, тестами и заданиями, выполнение которых должно не просто помочь проверить качество усвоения материала, но является обязательным элементом обучения и практическим подспорьем для экономиста. Гл. 8 посвящена анализу финансовых результатов деятельности предприятия. В ней также показаны концепции финансового анализа в их взаимосвязи с концепциями экономической теории и бухгалтерского учета. Гл. 9 и 10 посвящены, соответственно, анализу финансового состояния предприятия и его деловой активности. [c.7]

Проиллюстрируем перечисленные соображения расчетными примерами без указания конкретного предприятия. [c.160]

Все перечисленные методы сопровождаются многочисленными расчетными примерами с обстоятельными пояснениями. [c.6]

Продолжим рассмотрение расчетного примера. Пусть принято [c.75]

Расчетный пример. По результатам финансового анализа бизнес-плана [c.79]

Рассмотрим расчетный пример. [c.138]

В расчетном примере рассматривается проект замены рабочих колес, при которой достигается дополнительная выработка электроэнергии за счет увеличения КПД гидротурбин с новыми рабочими колесами. [c.96]

Приведем результаты конкретного расчетного примера. Бухгалтерия малого предприятия по производству кондитерских изделий, проведя серию балансовых расчетов по программе 1 Бухгалтерия , установила следующую зависимость отпускной цены изготовляемых тортов (Ц) от величины расходов на рекламу (Р) (см. рис. 1). (Величина расходов на рекламу представлена в процентах от суммы предполагаемой выручки от продажи тортов.) Чтобы принять правильное решение о затратах на рекламу, эту зависимость необходимо сопоставить со средними рыночными ценами (Цр) на аналогичную продукцию. После этого оно может принять решение об объемах выпуска продукции и о затратах на рекламу. [c.26]

Далее на расчетных примерах показаны основные принципы определения размера заработной платы при применении каждой из перечисленных форм оплаты труда. [c.126]

В расчетном примере реализуются исходные данные варианта № 1 базы данных задачи 3.2.(гл. 3). [c.439]

В конспекте лекций, включенном в учебное пособие, кратко изложены основные положения курса "Экономика недвижимости". Эта дисциплина очень важна для студентов экономических специальностей независимо от их технологических специализаций. Конспект знакомит студентов с такими важными понятиями, как недвижимость, рынок недвижимости, ипотека. Изложены методы оценки недвижимости и основы финансовой математики. Учебное пособие содержит расчетные примеры и материал позволяющий проводить практические занятия. [c.2]

Пособие иллюстрировано многочисленными расчетными примерами, таблицами, схемами, содержит русско-англо-немецкий глоссарий и другой справочный материал. [c.4]

Расчетный пример анализа риска банкротства [c.56]

Расчетный пример анализа риска банкротства с использованием нечетких описаний [c.63]

Продолжим рассмотрение расчетного примера. Пусть принято решение о начале инвестиционного процесса, и по результатам первого периода зафиксировано оборотное сальдо AVi = 1 при фактически измеренной ставке дисконтирования ri = 0.2. Тогда перерасчет интервальной оценки NPV по (4.1) дает [c.77]

Расчетные примеры оценки доходности ириска опционов [c.106]

Итак, изложение метода оценки риска банкротства предприятия завершено. Рассмотрим расчетный пример. [c.40]

Изложение метода закончено. Рассмотрим простейший расчетный пример. [c.43]

Чтобы прояснить существо риск-функции и ее практическое значение для инвестиционного анализа, рассмотрим простые расчетные примеры. Проиллюстрируем изложение примера экранами недавно разработанного нами совместно с Д.Н.Бессоновым калькулятора для оценки риска прямых инвестиций [34]. [c.56]

В принципе, изложенного здесь достаточно для того, чтобы реализовать автоматизированную процедуру для оценки риска (по аналогии с инвестиционным калькулятором вида [34]). Однако иногда полезно получать аналитические выражения для риска, чтобы использовать их для построения тестовых расчетных примеров. Продемонстрируем это на примере двух треугольных чисел. [c.64]

Проще всего пояснить все сказанное на расчетном примере. [c.68]

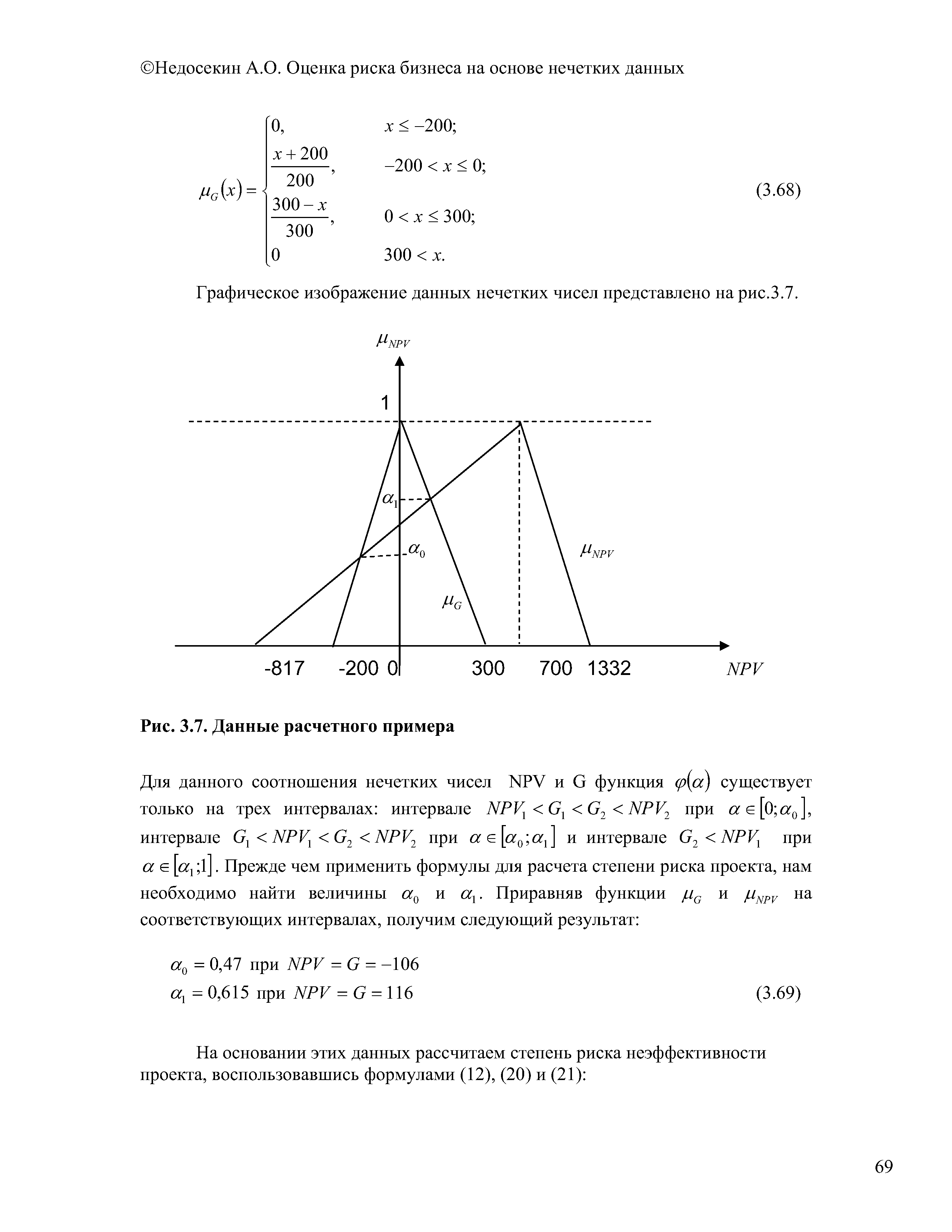

| Рис. 3.7. Данные расчетного примера |  |

Коллективная заработная плата между членами бригады по установленному КТУ распределяется через расчетную величину приведенной заработной платы (табл. 2.7). Исходными данными служат численный и квалификационный состав бригады, отработанное время каждым рабочим, выполнение бригадой месячного нормированного задания. В приведенном нами примере (табл. 2.7) месячное нормированное задание выполнено на 108% доплата бригаде за увеличение объема работы по приказам объединения составила 156 р. 84 к. Общая сумма премий из фонда заработной платы с учетом выполнения нормированного задания бригадой на 108 % в соответствии с существующей в объединении си- [c.51]

В связи с тем, что в раздельном производстве не производят продукты, аналогичные полуфабрикату Б, и на него нет цены, затраты I фазы нельзя распределить пропорционально ценам, как в предыдущем примере. Поэтому необходимо исчислить цену полуфабриката Б. Она может быть определена как условная (расчетная) величина путем исключения из цены товарного продукта Б полной стоимости затрат на этот продукт во II фазе. [c.255]

На создание удачного прототипа могут уйти дни, недели, месяцы и даже годы. Он должен воплощать в себе все необходимые функциональные характеристики, а также обладать всеми расчетными психологическими характеристиками. Электромобиль, к примеру, должен производить на потребителей впечатление добротно [c.334]

Мы видели, как строятся линейные зависимости предложения и спроса в соответствии с расчетными данными. Чтобы посмотреть, как эти кривые могут быть использованы для анализа рынков, обратимся к примеру 2.5, посвященному поведению цен на медь, и к примеру 2.6, рассматривающему мировой нефтяной рынок. [c.56]

В качестве примера рассмотрим следующую производственную ситуацию. Планом на отчетный год выпуск химического продукта — капролактама предусмотрен в количестве 1000 т, себестоимость его до внедрения нового мероприятия 1210 руб., после— 1150 руб., фактическая себестоимость 1145 руб. Удельные капитальные вложения составили до внедрения предприятия 120 руб. и после— 114 руб., нормативный коэффициент экономической эффективности капитальных вложений в данную отрасль 0,15. По имеющимся условным расчетным данным установим эффективность мероприятий по новой технике, которая составит [c.129]

Предметом рассмотрения во второй главе являются производные фина совые инструменты форвардные, фьючерсные и опционные контракты i различные активы, а также процентные и валютные свопы и облигации < встроенными опционами. В. Е. Барбаумов приводит их характеристики, мод ли ценообразования, включая известную модель Блэка-Шоулза, и основш спекулятивные и хеджирующие стратегии применения этих инструментов. К. и в предыдущей главе, изложение необходимых теоретических знаний сопр вождается разбором многочисленных расчетных примеров. [c.788]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

Пример. Рассчитать обобщающий пок нателъ технического и организационного уровня предприятия (цифры и расчетных формулах характеризуют частные коэффициенты показателей, приведенных выше) [c.224]

Наиболее часто на химических предприятиях используется расчет способом среднего процента, экономическая сущность которого заключается в том, что за расчетную величину принимается фактический выпуск продукции в размерах, не превыша ющнх планового показателя по каждому отдельному виду продукции или продуктам родственной группы. Если, к примеру, по всем продуктам план выпуска выполнен на 100% и выше, то в зачет плана по ассортименту принимаются все продукты в пределах 100%. Перевыполнения (свыше 100%) плана по ассортименту быть не может, поскольку это противоречит существу данного показателя. При перевыполнении плана производства по одним продуктам и недовыполнении по другим в зачет выполнения плана по ассортименту принимается при перевыполнении — выполнение только в пределах 100%, т. е. в пределах плана, при невыполнении — только в пределах их фактического объема. [c.46]

Рассмотрим это на примере. Химическое предприятие освоило производство нового продукта в I кв. 1985 г. В 1985 г. было выпущено этого продукта в количестве 4000 т. За расчетный год принимается 1986 г., в котором намечено выпустить нового продукта в количестве 5000 т. Оптовая цена 1 т этого продукта 1000 руб., себестоимость 900 руб. Сумма прибыли в расчетном году по данному продукту составит (1000—900) X5000 = 500 тыс. руб., a FI отчетном году (1000—900) х4000 = 400 тыс. руб. [c.127]

На объем выпуска продукции большое влияние оказывает эффективность использования сырья, материалов и полуфабрикатов. Анализ использования материально-сырьевых ресурсов проводится как в целом на выработанную продукцию, так и по отдельным ее видам. В процессе такого анализа необходимо иметь в виду, что затраты на сырье, материалы и полуфабрикаты непосредственно связаны с общим объемом выпускаемой продукции, ее ассортиментом и расходными нормами па единицу продукции, соблюдением расчетных параметров ведения технологического процесса. При анализе эффективности использо-нания сырья следует определить влияние каждого из этих факторов. На примере расхода серы для производства серной кислоты установим влияние эффективного расходования серы на ее экономию и снижение себестоимости продукции (табл. 7.3), %. [c.142]

Смотреть страницы где упоминается термин Расчетный пример

: [c.132] [c.76] [c.88] [c.92] [c.40] [c.43] [c.199]Смотреть главы в:

Нечетко-множественный анализ риска фондовых инвестиций -> Расчетный пример

Оценка риска бизнеса на основе нечетких данных -> Расчетный пример

Оценка риска бизнеса на основе нечетких данных -> Расчетный пример