| Рис. 23.3. Банковская система Великобритании |  |

Банковская система Великобритании [c.20]

До Первой мировой войны британская банковская система специализировалась на финансировании различных торговых сегментов, особенно торговли с колониями. Индустриальное развитие поддерживалось банками в меньшей степени в отличие от континентальной Европы, где стал ярче проявляться универсализм банков. Инвестиции в Великобритании осуществлялись исключительно через инвестиционные компании, которые не были тесно связаны с банковской системой. Кроме того, вообще не было кредитных институтов, которые предоставляли бы инвестиционные кредиты сроком более одного года. [c.570]

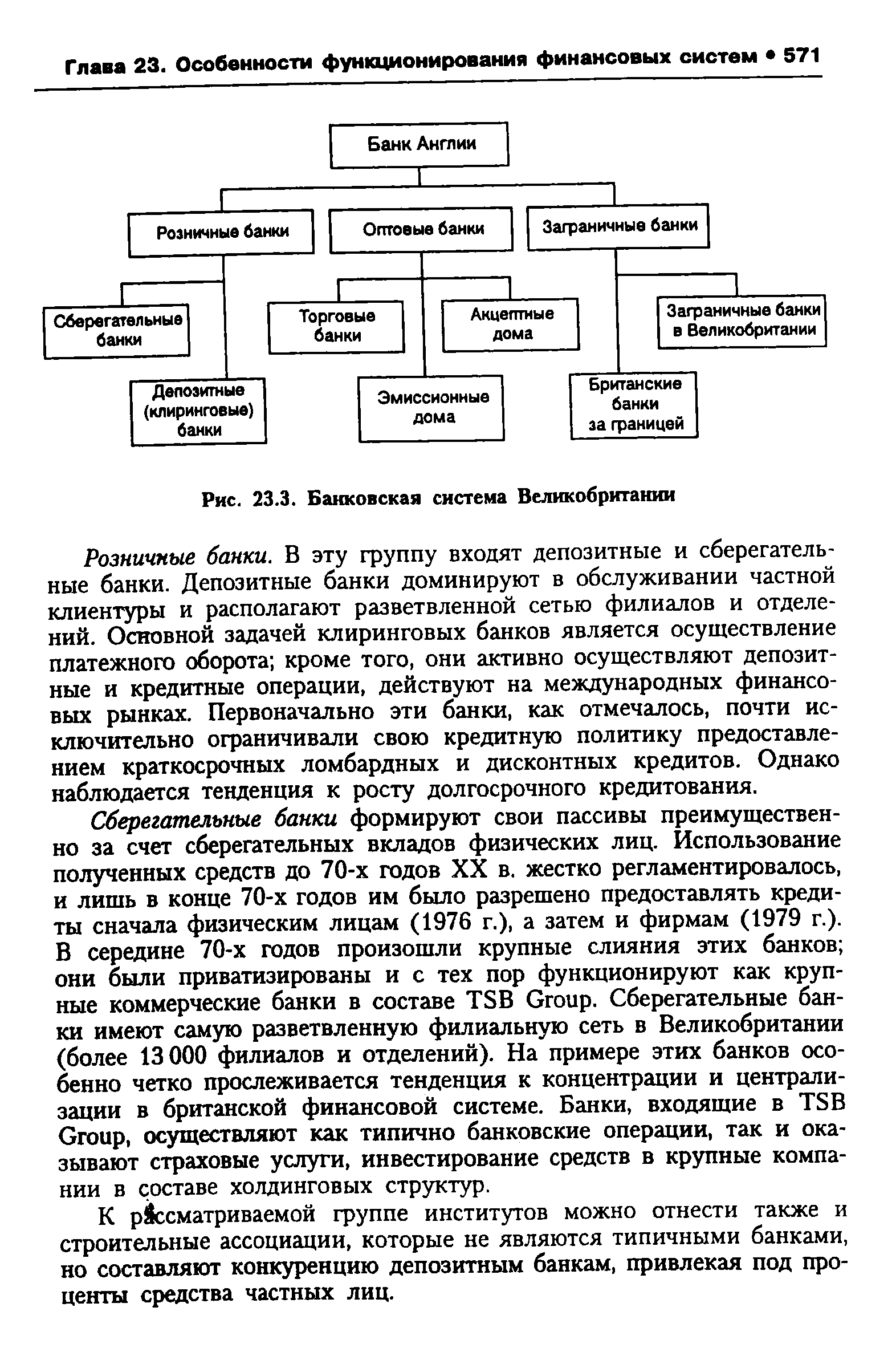

Следует отметить, что английская банковская система в значительной мере похожа на банковскую систему США. В частности, большое сходство прослеживается между торговыми банками США и розничными банками Великобритании, а также инвестиционными банками США и оптовыми банками Великобритании. Различие заключается в том, что законодательное регулирование банковской системы в Великобритании началось позднее, чем в США, хотя английская банковская система имеет более длительную историю. [c.573]

Во время войны за независимость Континентальный конгресс столкнулся с этими противоречащими друг другу подходами. К тому же перед ним стояла задача финансирования войны за независимость. Все эти проблемы встали перед конгрессом на фоне больших финансовых затруднений. Почти все финансовые каналы колоний были связаны с банками Великобритании, а революция оборвала эти нити. Хотя существовали финансовые компании , принадлежавшие колонистам и управлявшиеся ими, настоящих самостоятельных банков в мятежных колониях не было. Так что Континентальный конгресс должен был решить чудовищно сложную задачу финансирования войны, не имея собственной банковской системы. [c.119]

Так, в Великобритании сегодня второй уровень банковской системы составляют депозитные банки, торговые банки, банки Содружества, иностранные банки, консорциальные банки, а из небанковских кредитных учреждений — страховые компании, учреждения, занимающиеся сберегательными операциями, финансовые компании, строительные кооперативы и общества, пенсионные фонды, доверительные паевые фонды и др. [c.498]

Сегодня, однако, в реально существующей практике та степень, в которой цена долговых обязательств, фиксируемая банками, является "эффективной" на рынке - в том смысле, что она определяет действительную рыночную цену,-неодинакова в разных системах. Иногда эта цена более эффективна для сделок в одном направлении, чем в другом. Это значит, что банковская система, купив долговые обязательства по определенной цене, не обязательно продает их по цене, достаточно близкой к покупной (так, чтобы разница не превышала обычной комиссии), хотя не видно причин, почему бы не сделать цену эффективной в обоих направлениях с помощью операций на открытом рынке. Существует и более важное ограничение, возникающее из-за того, что органы, регулирующие денежное обращение, как правило, не проявляют одинаковой заинтересованности к операциям с долгами всех сроков. Эти органы зачастую стремятся на практике концентрировать свои операции на краткосрочных долговых обязательствах, оставляя цены долгосрочных долгов запоздалому и несовершенному влиянию цены краткосрочных долгов - хотя и здесь опять-таки не видно причин, вынуждающих к подобным действиям. Там, где существуют эти ограничения, прямой характер связи между нормой процента и количеством денег соответствующим образом модифицируется. В Великобритании проявляется тенденция к расширению сферы активного контроля. Но, применяя рассматриваемую теорию к любому отдельному случаю, необходимо учитывать особенности методов, фактически используемых органами, регулирующими денежное обращение. Если последние ведут операции только с краткосрочными долговыми обязательствами, нам следует рассмотреть, каково то влияние, которое цена краткосрочных долговых обязательств (текущая или предполагаемая в будущем) оказывает на долговые обязательства более длительных сроков. [c.89]

Рассмотрим такие структурные элементы национальной кредитной системы как коммерческие банки и специализированные кредитно-финансовые институты. Распределение функций между ними зависит от выбора модели построения банковской системы. Различают германскую (континентальную) и американскую (англо-саксонскую) модели. В первой модели в деятельности отдельного банка объединяются как коммерческие, так и инвестиционные функции, хотя могут существовать и специализированные финансовые учреждения. Принцип универсальности банковской деятельности характерен для Франции, Италии, скандинавских стран, в том числе и для России. Вторая модель возникла в Америке, когда под впечатлением банковской паники периода великой депрессии коммерческие банки и инвестиционные компании были разведены по функциональному назначению. Эту модель восприняли Великобритания, Швейцария, Япония. [c.138]

Первый случай соответствует ранним этапам развития банковского дела, когда банки (и другие кредитные организации) без какой-либо координации их деятельности могли выполнять любые принятые в то время операции, вплоть до эмиссии своих денежных знаков. В настоящее время существование банковской системы без центрального банка является исключением из общего правила. В качестве примера можно привести Люксембург и Гонконг. В Люксембурге в последние годы ведется работа по созданию центрального банка, а в Гонконге по соглашению с Великобританией функции центрального банка для этой страны выполнял Банк Англии. [c.365]

ВЕЛИКОБРИТАНИЯ. Английская банковская система в начале XX в. была двухуровневой и включала [c.366]

Важную роль в функционировании банковской системы страны играет характер осуществления надзора центральным банком. Однако в Великобритании на протяжении десятилетий вплоть до 1979 г. контроль за деятельностью второго уровня банковской системы со стороны Банка Англии не был закреплен законодательно и являлся достаточно либеральным. Немецкий федеральный банк способствует проведению надзора специальным федеральным органом банковского контроля. Поскольку последний не располагает необходимой структурой агентств, то он опирается на филиальную сеть центрального банка. Английский национальный банк в отличие от Немецкого федерального банка данную функцию выполняет лишь в ограниченном объеме (банковский контроль передан министерству финансов). [c.401]

Специфические условия сложились в денежно-кредитной системе Великобритании. Банк Англии предпочитает организацию контактов с банковской системой через группу специализированных кредитных институтов - через дисконтные дома. Последние представляют собой существенную институционную особенность английской банковской [c.404]

Центральный банк, проводя операции на открытом рынке, увеличивает (при покупке ценных бумаг) или уменьшает (при продаже ценных бумаг) объем собственных резервов коммерческих банков в отдельности и банковской системы в целом, что вызывает изменения стоимости кредита и, как следствие, спроса на деньги. Операции на открытом рынке широко используются в США, Германии и Великобритании. [c.204]

Молодость российской банковской системы и ее ориентация на быстрый количественный рост не могли не отразиться на качественных показателях ее деятельности. По числу банков на миллион жителей Россия опережает ряд развитых стран (например, Канаду, Великобританию, Японию), заметно уступая лишь Германии и США. В то же время экономический потенциал большинства отечественных банков удручающе мал. Даже в относительно благополучный в финансовом отношении 1996 г. величина активов среднего российского банка составляла лишь 54 млн. долл., что в 20 раз меньше показателей среднего венгерского банка, в 30 - чешского и почти в 900 - японского. Сбербанк РФ, лидирующий среди российских банков по размеру активов, занимает по этому показателю лишь 237-ю строчку в мировой банковской табели о рангах - списке одной тысячи крупнейших банков, ежегодно публикуемом авторитетным лон- [c.14]

В США казначейство существует как департамент министерства финансов, во Франции - как казначейское управление министерства финансов, в Великобритании - как самостоятельный орган. В большинстве развитых стран функции кассового исполнения бюджета возлагаются на центральный эмиссионный банк. Такая банковская система кассового исполнения бюджета сокращает расходы государства на содержание аппарата казначейства и одновременно облегчает ему контроль над ресурсами государственного бюджета. [c.141]

Переводы должны осуществляться в свободно конвертируемой валюте без необоснованной задержки, а в ряде соглашений не позднее определенного срока — 3 месяца (ФРГ), 6 месяцев (Италия), 2 года (Канада). При этом пересчет валют может осуществляться по официальному валютному курсу принимающего государства (КНР. Франция), по валютному курсу на дату перевода (Канада, ФРГ, Великобритания, Италия), по текущему курсу в соответствии с действующим валютным регулированием (Бельгия и Люксембург, Швейцария. Южная Корея, Турция), по обменному курсу, устанавливаемому банковской системой (Австрия). Уже сейчас очевидно, что -положение о применении официального курса едва ли будет выгодным для страны в связи с распространением коммерческого курса рубля по расчетам в связи с иностранными капиталовложениями. [c.91]

Отношение капитала к активам в российских банках, вошедших в список, составляло 10,5% против 7% в банках США, 4,7% — банках Великобритании, 2,8% — банках Германии. Данный показатель отражает не столько надежность банковской системы, сколько невысокую кредитную активность коммерческих банков. [c.138]

Закон предусматривал и исключение, когда организация могла получить статус банка, даже если она не отвечала всем перечисленным требованиям. Речь идет о дисконтных (учетных) домах, представлявших собой уникальное явление в банковской системе Великобритании. Банк Англии кредитовал коммерческие банки не прямо, а через посредников - учетные или дисконтные дома (биллброкеры), а его управляющий еженедельно встречался с руководителями различных ассоциаций, причем не только банковских, но и торговых, и промышленных. Однако в 90-е гг. кредитные операции все в большей степени стал выполнять центральный банк страны, что привело к снижению роли дисконтных домов, а затем и к прекращению деятельности в 1997 г. [c.368]

Банковский акт 1987 г. не отменил полностью все положения акта 1979 г., а лишь дополнил и изменил некоторые из них. Согласно акту 1987 г. главным звеном банковской системы Великобритании является Банк Англии - центральный банк страны, созданный в 1694 г. в виде акционерной компании с ограниченной ответственностью. В середине XVIII в. он стал выполнять ряд функций центрального банка. С принятием Банковского акта 1844 г. он официально получил статус центрального банка. С учетом законодательства единственным банком с пра- [c.368]

Вестминстер бэнк и Нейшнл провиншл бэнк (см.). Эти банки осуществляют широкий круг операций кредитование промышленных и торговых компаний, финансирование внешней торговли и совершение сделок с иностранной валютой, кредитование пр-ва путем покупки государственных ценных бумаг, посредничество при эмиссии ценных бумаг акционерных компаний и экспорте капиталов и т. п. Б. п. является центром англ, финансовой олигархии директора тесно связаны с промышленно-тор-говыми монополистич. объединениями Великобритании и правительственными кругами. В 1951 г. 147 директоров Б. п. занимали 1 008 директорских постов в др. компаниях. Ее значение в банковской системе Великобритании постоянно возрастает в 1914 г. на ее долю приходилось 42% суммы баланса всех англ, депозитных банков, а к 1960 г. — примерно 70%. В середине 1960 г. сумма оплаченного капитала банков Б. п. равнялась 144 млн. ф. ст., сумма активов — 7137 млн. ф. ст., в т. ч. портфель государственных ценных бумаг и др. виды финансирования правительственных расходов — 2516 млн. ф. ст., депозиты — 6 231 млн. ф. ст. Чистая прибыль в 1959 г. выразилась в 16,6 млн. ф. ст., или 11,5% к оплаченному капиталу. [c.152]

Я был членом совета директоров, и мне принадлежало большинство акций, но я непосредственно не занимался управлением банка, так как предпочитал доверять это профессионалам. Управляющий заявил, что у нас возникли трудности. Он сказал, что он не может возобновить наши рыночные вклады. Он также сказал, что желательно, чтобы я вернулся в Англию. Разумеется, я сейчас же вернулся и связался с нашими главными банкирами из Барклиз . И они дали мне весьма неожиданный ответ. Обычно крупные банки по вполне понятным причинам крайне неохотно предоставляют помощь небольшим банкам. Они предпочитают, чтобы небольшие банки получали деньги от частных вкладчиков, а не от них. Но на этот раз рни сказали Отлично, мистер Стерн Какой объем наличности вас устроит Два миллиона Три миллиона Мы тогда не знали, что Барклиз делал это по поручению Бэнк оф Ингленд , который организовал предоставление финансовой помощи тонущим банкам. Всего на спасение банковской системы Великобритании -ушло 1,25 миллиарда фунтов стерлингов . [c.123]

По этому вопросу существовали две точки зрения. Первая заключалась в том, что банковская паника, дефляция и экономический спад произошли вследствие упразднения Второго банка и неосторожных действий нерегулируемых банков по всей стране, что послужило причиной кризиса их неликвидности и полной неготовности к экономическим спадам. В соответствии с другой точкой зрения банковская война Э. Джэксона и Н. Биддла и ликвидация Второго банка не имели никакого отношения к последующему экономическому спаду. Причиной спада в экономике США послужили события за рубежом. В конце 1836 г. произошел крах кредитной сферы в Великобритании, и британские банки ринулись погашать американские банкноты, поставив подножку, американской банковской системе. [c.377]

Второй банковский кризис произошел в середине 1931 г. В конце того же года Великобритания отказалась от использования золотого стандарта. Когда осаждаемые клиентами банки по всей стране стали закрываться на каникулы , президент Рузвельт в марте 1933г. объявил недельные каникулы всей банковской системе США. Погашение обязательств золотом и вывоз золота из страны были также приостановлены. Закон о золотом резерве от 1934г. отменил использование золотого стандарта в США, после чего объявленная стоимость одной унции золота поднялась с 20,67 до 35,00 дол. [c.244]

Вместе с тем при расчетах как платежными поручениями, так и чеками возможны случаи отсутствия средств. Вот почему на Западе, особенно там, где господствующим платежным средством является чек (США, Канада, Великобритания, Франция, Италия), уделяется большое внимание контролю за обеспечением чеков. Важность такого контроля обусловливается и широко распространенной системой чековых расчетов, при которой чекодержатель (поставщик) предъявляет чек в обслуживающий его банк и сразу же получает причитающиеся средства. Затем посредством межбанковского клиринга происходит погашение чека банком-плательщиком. На период времени клиринга и документооборота чекодатели и банки-плательщики практически кредитуются банковской системой. Если клиринг организует центральный банк страны, то этот банк и осуществляет такое кредитование. В США беспроцентный кредит, предоставляемый Федеральной резервной системой при обслуживании обращения чеков, находящихся в процессе инкассации, называемый флоу-том, в начале 80-х годов XX в. составлял 12—13 млрд дол. в год. Введение платы за флоут позволило сократить его примерно наполовину. [c.314]

В наиболее чистой форме модель финансового капитализма реализовалась в Бельгии к середине XIX в. Банки, называемые смешанными, т.е. коммерческие, осуществляя долговременные инвестиции, взяли под контроль за счет системы "участий" тяжелую промышленность Валлонии. Они использовали это положение для создания эффективной горизонтальной и вертикальной системы как на начальной, так и на конечной стадиях производства. Помимо этого, ими были основаны холдинги для контроля над определенными отраслями либо регионами. Такая же модель использовалась этими банками при осуществлении инвестиций за рубежом27. Германские инвестиционные банки приняли на вооружение аналогичную стратегию, начиная с "Grunderzeit" (1871-1873 гг.). Банковские системы Бельгии и Германии были, таким образом, явно схожи с "семейным" капитализмом Великобритании и Франции, обладая, правда, более прочной организацией. Решения стратегического характера принимались отныне в одном месте, обеспечивая доступ к информации и облегчая наблюдение и контроль. Эта система привела к созданию своего гомогенного и хорошо организованного мини-рынка капиталов для каждой промышленной группы, где централизованный процесс принятия решений гарантировал эффективное вложение ресурсов. Наконец, эта система породила возможность организации горизонтальных и вертикальных объединений, которые ускорили процесс рационализации и реализации масштабной экономики. [c.135]

Смотреть страницы где упоминается термин Банковская система Великобритании

: [c.125] [c.367] [c.288] [c.500] [c.233] [c.298] [c.611] [c.41] [c.44] [c.74] [c.80] [c.115] [c.283] [c.365] [c.501] [c.405] [c.465] [c.71] [c.38] [c.278] [c.646]Смотреть главы в:

Банковское дело Издание 4 -> Банковская система Великобритании