Подобные предположения подтверждаются динамикой 2-й и 3-й групп активов и пассивов (см. табл. 44). С целью более детальной оценки существующего положения и принятия обоснованных управленческих решений в дальнейшем, видимо, целесообразно провести анализ дебиторской задолженности (выделить долю сомнительной) и анализ производственных запасов на предмет соответствия фактических показателей нормативам. [c.358]

Для финансового менеджера огромную роль играет и знание логики анализа производственных запасов. Не вдаваясь подробно в методику анализа, отметим только, что в ее основе лежит, в частности, понимание принципов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна различная оценка средств, вложенных в запасы, а следовательно, и различные значения параметров, участвующих в определении оптимальной политики управления ими. [c.449]

Отвлечение средств в излишние запасы - одна из основных причин неустойчивого финансового положения. Причины их образования изучаются при внутреннем анализе производственных запасов, производственных затрат и готовой продукции. Основные причины излишних производственных запасов можно объединить в три основные группы нереальность плановых расчетов отклонение фактического поступления от расчетного отклонение фактического расхода от расчетного. [c.34]

Анализ производственных запасов направлен на выявление причин образования. сверхнормативных, ненужных и излишних материальных ценностей. По статьям Сырье , Материалы , Покупные полуфабрикаты , Запчасти для ремонта они могут быть вызваны неравномерным завозом материалов и их некомплектностью. Для выявления этого необходимо проверить ассортимент наличного сырья и материалов. [c.143]

Источниками информации для анализа производственных запасов являются отчеты служб снабжения, данные по счету 10 "Материалы", субсчета 100, 101, 102, 103, 104 и 121, форма статистической отчетности 5-з, книги складского учета (карточки складского учета). [c.375]

Анализ производственных запасов. На формирование материальных ресурсов оказывают влияние производственные запасы [c.126]

Анализ производственных запасов материалов проводится не только по объемным нормативным и фактическим показателям, но [c.127]

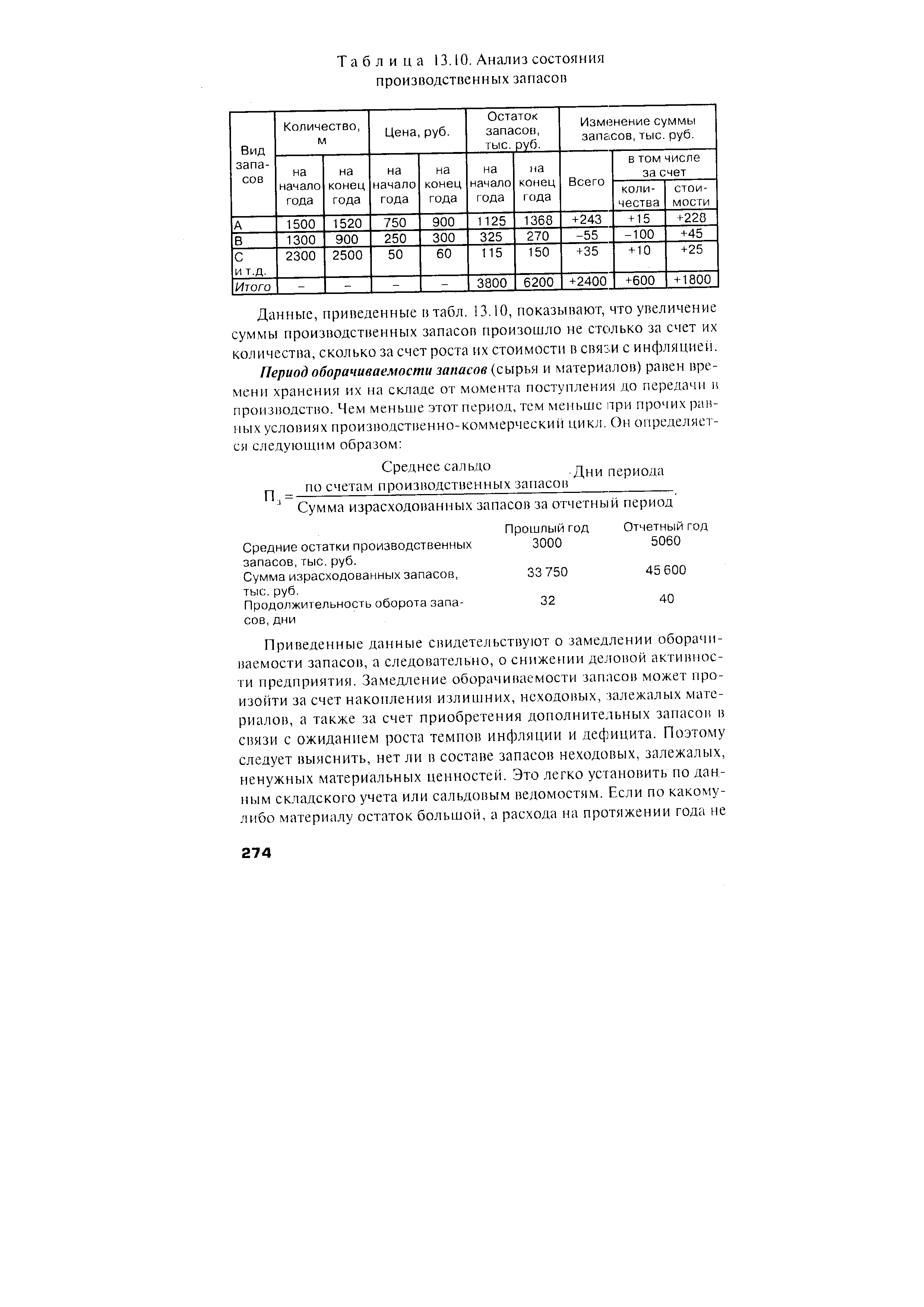

Одно из направлений анализа производственных запасов — это оценка их оборачиваемости, определяющая время обращения в днях Т03 по выражению [c.355]

АНАЛИЗ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ [c.186]

Сверхнормативные запасы выявляются при анализе производственного запаса по составляющим его элементам. [c.197]

Одновременно следует провести анализ производственных запасов. Для этого необходимо провести расчет потребности в сырье, материалах и т.п. и сравнить их с имеющимися в наличии. По возможности избавиться от излишних запасов путем их реализации. Необходимо также установить объем и состав испорченных и неходовых материалов и при необходимости провести их списание. [c.44]

Анализ производственных запасов [c.219]

Анализ производственных запасов предполагает расчет периода их оборачиваемости. Последний равен времени хранения запасов на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом [c.220]

Для служб снабжения одну из главных ролей играет анализ производственных запасов, поскольку они обеспечивают непрерывность процессов производства. Отсутствие запасов сырья и материалов на складах может вызвать потери материальных и трудовых ресурсов, в то же время высокий уровень запасов увеличивает издержки на их содержание, снижает эффективность использования оборотных средств. Это вызывает необходимость в разработке и внедрении научно обоснованных методов нормирования производственных запасов. [c.206]

Анализ и управление производственными запасами. Методы управления производственными запасами. [c.471]

Балансовый прием увязки используется для сравнения анализируемых величин с целью установления наличия соответствия между ними. Например, при анализе производственно-хозяйственной деятельности необходимо установить обеспеченность предприятия сырьем, материалами и другими элементами производства для выполнения планового задания по выпуску продукции и создания складского запаса в пределах установленного норматива. Отсутствие равенства между планом снабжении н плановой потребностью в предметах и средствах труда свидетельствует о том, что предприятие имеет их избыток пли недостаток. В зависимости от результата анализа и должен быть скорректирован план материально-технического снабжении предприятия. [c.19]

В табл. 1.1. приведена форма баланса в агрегированном виде, а также условные обозначения итоговых величин по разделам баланса и не которым наиболее важным группировкам статей внутри разделов. Обозначения из табл. 1.1 будут использованы ниже при записи формул преобразований и показателей анализа. Необходимость такого преобразования вызвана наличием в отчетном балансе различных регулирующих статей, искажающих реальную стоимость основных средств, производственных запасов, источников собственных средств, а следовательно, и реальную стоимость имущества, которым распоряжается предприятие. [c.25]

При анализе выявляют сложившиеся договорные связи по снабжению, порядок и степень реализации фондов, их соответствие по ассортименту и качеству. Для анализа можно использовать данные статистической отчетности форму 1-СН Отчет об остатках, поступлении и о расходе сырья и материалов форму 4-СН Об остатках, поступлении и расходе топлива форму 12-СН О выполнении норм расхода сырья и материалов на единицу продукции и др. При анализе изучают также наличие и динамику производственных запасов материальных ресурсов. [c.240]

При анализе изучается также наличие и динамика производственных запасов материальных ресурсов. [c.120]

Для анализа хозяйственной деятельности строительной организации важно установить продолжительность пребывания оборотных средств на отдельных стадиях кругооборота. Например, если производственные запасы составляют 50%, средства в процессе производства— 10% и средства в сфере обращения — 40% всех оборотных средств и продолжительность одного оборота составляет 65 дней, то продолжительность одного оборота средств по производственным запасам составит 32,5 дня, средства в процессе производства — 6,5 дня и в сфере обращения — 26 дней. [c.177]

Составлению заявок на материальные ресурсы должен предшествовать тщательный анализ их расходования в отчетном периоде. В процессе анализа выявляют сложившиеся договорные связи по снабжению, порядок и степень реализации фондов, их соответствие по ассортименту и качеству. Для анализа могут быть использованы данные статистической отчетности. При анализе изучают также динамику изменения производственных запасов материальных ресурсов. [c.172]

Составлению заявок на материальные ресурсы должен предшествовать тщательный анализ расходования в отчетном периоде. В процессе анализа выявляют сложившиеся договорные связи по снабжению, порядок и степень реализации фондов, их соответствие по ассортименту и качеству Для анализа могут быть использованы данные статистической отчетности форма № 1-СН Отчет об остатках, поступлении и о расходе сырья и материалов форма № 4-СН Об остатках, поступлении и расходе топлива форма № 12-СН О выполнении норм расхода сырья и материалов на единицу продукции и др. При анализе изучают также наличие и динамику производственных запасов материальных ресурсов. [c.227]

Оперативный учет и отчетность способствуют более оперативному но сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований. [c.87]

Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный год в 1,6 раза. [c.273]

| Таблица 13.10. Анализ состояния производственных запасов |  |

Анализ состояния запасов и затрат. При проведении анализа состояния и структуры запасов и затрат основное внимание уделяют выявлению и оценке тенденций изменения таких элементов, как производственные запасы, незавершенное производство, готовая продукция и товары. [c.311]

Являясь абсолютным, показатель W не приспособлен для пространственно-временных сопоставлений, поэтому в анализе более активно применяются относительные показатели — коэффициенты ликвидности. Принято выделять три группы оборотных активов, различающиеся с позиции их участия в погашении расчетов производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Средства, омертвленные в запасах, должны пройти стадию средства в расчетах , т. е. побывать в виде дебиторской задолженности. Поэтому они относительно дольше исключены из активного оборота. [c.347]

В процессе четвертого этапа анализа определяются роль и место показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов изменения за анализируемый период величин остатков производственных запасов, дебиторской и кредиторской задолженности, сумм [c.371]

Основываясь на результатах прямого и косвенного анализа движения денежных средств, руководство организации может корректировать свою финансовую политику в отношениях с дебиторами и кредиторами, принимать решения по формированию необходимых объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами. [c.395]

Поскольку трансформация средств в ходе текущей деятельности осуществляется по схеме . .. деньги => производственные запасы => средства в расчетах (дебиторы) => деньги. .., то омертвление денежных средств относится прежде всего к запасам и дебиторам. Оборачиваемость средств, вложенных именно в эти активы, и должна подвергаться анализу. [c.113]

Как уже отмечалось, для анализа в ряде случаев необходима информация о сфере функционирования краткосрочного кредита, при этом выделяются кредиты в сферу производства (кредиты под производственные запасы и затраты, включая затраты незавершенного производства) и кредиты в сферу обращения (кредиты под готовую продукцию и товары, расчетные документы в пути, платежные и расчетные кредиты и т.п.). [c.303]

Важнейшей частью хозяйственных средств коммерческой организации являются активы, характеризующие ее производственные мощности. К ним относятся основные средства, производственные запасы, включая средства, вложенные в незавершенное производство. Анализ изменения производственного потенциала коммерческой организации приведен в табл. 3.6 [c.285]

Целесообразно проводить сравнения по каждой группе отдельно. Для детального сравнительного анализа производственных запасов может быть использована предложенная С. Б. Барн-годьцем1 формула, отражающая влияние основных экстенсивных и структурных факторов [c.132]

Группировка затрат по элементам является единой и обязательной для предприятий всех отраслей и форм собственности. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материало-, трудо- и фондоемкости производства. [c.230]

Для обеспечения качества готовой продукции проводится анализ производственных запасов с точки зрения качественной характеристики предметов труда и повышения доли прогрессирных материалов. [c.308]

ПОДСИСТЕМА ПЛАНИРОВАНИЯ И КОНТРОЛЯ получает от перерабатывающей подсистемы информацию о состоянии системы и незавершенном производстве. Информация поступает из внутренней среды организации (как было рассмотрено в гл. 3) о целях, политике, основных направлениях и других внутренних параметрах. Информация о спросе на продукцию, стоимости ресурсов, тенденциях развития технологии, правительственных нормативных актах и других факторах, как говорилось в гл. 4, поступает из внешней среды. Подсистема планирования и контроля должна обработать весь этот обычно большой объем достаточно сложной информации и выдать решение, как именно должна работать перерабатывающая подсистема. Конкретные вопросы, подлежащие решению, как правило, включают планирование производственных мощностей, диспетчеризацию, управление материально-производственными запасами, контроль качества. В университете эти функции планирования и контроля выполняют администрация университета, в том числе и деканаты, приемная комиссия, регистрационное и плановое бюро университетского городка. Расписание занятий строится на основе заявок студентов на различные курсы научных дисциплин, имеющегося профессорско-преподавательского состава, наличия аудиторий. Качество преподавания и научных работ контролируется с помощью анализа силами профессорско-преподавательского состава и оценки студентами курсов и преподавателей. Постоянное внимание уделяется потребности в дополнительных преподавательских кадрах и соответствующих средствах. [c.597]

Детальный анализ сверхнормативных запасов товарно-материальных ценностей проводится по видам и местам их хранения на основе карточек складского учета, инвентаризационных ведомостей, аналитического бухгалтерского учета. В случае отсутствия разработанных норм запасов применяется косвенный метод их оценки, который заключается в следующем но данным складского учета остатки по отдельным видам товарно-материальных ценностей сопоставляются на несколько месячных дат, а также с их месячным, квартальным или полугодовым расходом. При таком сравнении сразу видно, по каким видам материальных ресурсов остатки неподвижны, а по каким они превышают квартальный и даже полугодовой расход. И шишние и неиспользованные производственные запасы выявляются тем полнее, чем по более развернутой номенклатуре материальных ценностей проводится анализ. При анализе остатков незавершенного производства и полуфабрикатов путем рассмотрения инвентаризационных и оборотных ведомостей выявляют детали и полуфабрикаты, не относящиеся к текущему процессу производства, устанавливают номера приостановленных заказов, а также заказов, задержавшихся в производстве из-за некомплектности и других неполадок. На основе проведенного анализа оп- [c.287]

Дискуссионным вопросом VP-анализа является допущение того, что объем произведенной продукции равен объему реализованной. Это означает, как допускается в этой главе, что нет изменений в размере запасов. Влияние изменения величины производственных запасов при абзорпшен-и директ-костинг рассматривается более полно в гл. 8, и для наших непосредственных целей это несущественно. [c.52]

Скорость оборота товарно-материальных запасов, в частности готовой продукции, производственных запасов является одним из главных факторов, влияющих на общую оборачиваемость оборотного капитала. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удоатетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборотных активов, являются [c.162]

Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный год в 1,35 раза. Такой прирост оправлан. т .к как оборот предприятия за этот период возрос в 1,45 раза. [c.289]

Смотреть страницы где упоминается термин Анализ производственных запасов

: [c.109] [c.314]Смотреть главы в:

Анализ финансово-хозяйственной деятельности предприятия Издание 2 -> Анализ производственных запасов