В третью группу включены показатели оценки деловой активности предприятия-. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции к валюте баланса. Отдача основных фондов исчисляется отношением выручки от реализации продукции к стоимости основных средств и нематериальных активов. Оборачиваемость оборотных фондов (количество оборотов) рассчитывается отношением выручки от реализации продукции к стоимости оборотных средств. [c.289]

Исследованию деловой активности предприятия посвящены, по существу, все предыдущие главы и разделы настоящего пособия. Можно утверждать, что оценка деловой активности предприятия сводится, в конечном счете, к определению эффективности управления капиталом, находящимся в распоряжении предприятия. [c.461]

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции к среднему за период итогу баланса. Отдача основных фондов определяется отношением выручки от реализации продукции к средней за период стоимости основных средств и нематериальных активов. Оборачиваемость оборотных фондов (количество оборотов) определяется отношением выручки от реализации продукции к средней за период стоимости оборотных средств. Оборачиваемость запасов определяется отношением выручки от реализации продукции к средней за период стоимости запасов. Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации продукции к средней за период Сумме дебиторской задолженности. Оборачиваемость наиболее ликвидных активов определяется отношением выручки от реал и- [c.193]

Показатели оценки деловой активности предприятия а) позволяют оценить состав источников финансирования предприятия [c.173]

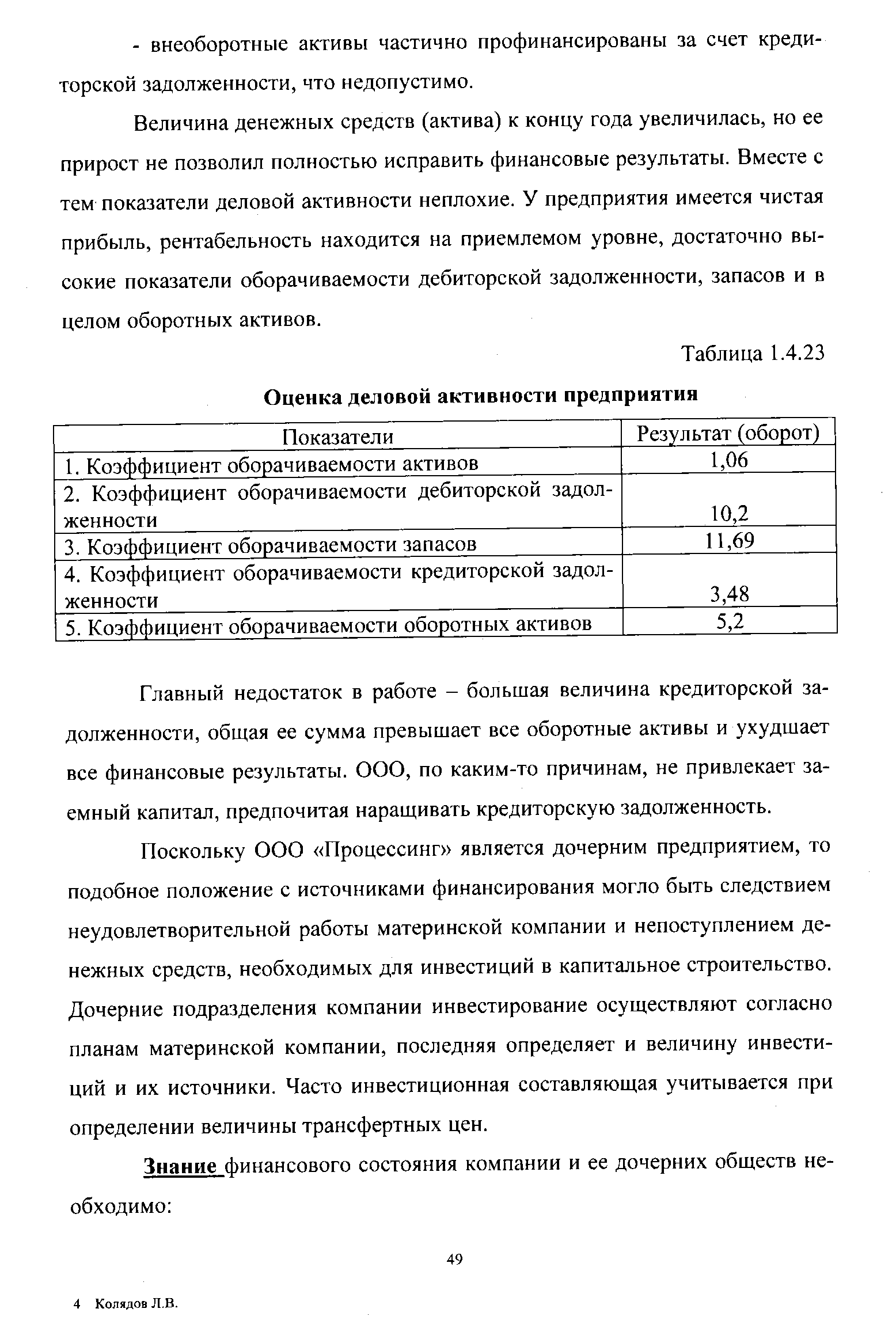

| Таблица 1.4.23 Оценка деловой активности предприятия |  |

Оценка деловой активности предприятия включает оценку оборачиваемости средств (активов и источников их формирования) и продолжительности производственно-сбытового цикла. [c.96]

Оценка деловой активности предприятия [c.261]

Глава 16. Оценка деловой активности предприятия 263 [c.263]

Теория анализа финансов, предпринимательства и экономики предприятия рассматривает понятие "устойчивое финансовое положение" не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния и деловой активности предприятия независимо от формы собственности и вида деятельности. [c.4]

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия. [c.284]

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния и деловой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений. [c.287]

В заключение подчеркнем некоторые достоинства предлагаемой методики рейтинговой оценки финансового состояния и деловой активности предприятия [c.293]

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия. Рентабельность капитала, характеризующая соотношение прибыли и капитала, использованного для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием оценки способности предприятия получать достаточную прибыль на инвестиции прогнозирования величины прибыли. [c.305]

Аналитические процедуры, включающие в себя анализ финансового состояния предприятия, анализ финансовых результатов деятельности предприятия, анализ оборачиваемости оборотных активов (оценку деловой активности), оценку потенциального банкротства, являются независимыми аудиторскими процедурами, применяемыми аудитором для обоснования аудиторских доказательств. Они относятся к числу наиболее эффективных с точки зрения затрат времени и сил аудиторских процедур. [c.413]

Финансовый анализ как элемент финансового менеджмента. Введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и бухгалтерской отчетности в большее соответствие с требованиями Международных стандартов вызывают необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и де- [c.317]

Для оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые экономическими показателями. Экономические показатели — это микромодели экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности экономического явления, поэтому аналитик должен знать природу каждого экономического показателя, идет ли речь об эффективности деятельности или деловой активности предприятия. [c.98]

В.общем виде алгоритм сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может быть представлен в виде последовательности следующих действий. [c.184]

Изложенный алгоритм получения рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может применяться для сравнения предприятий за один период или на дату составления баланса (поданным на конец периода) или в динамике. [c.185]

В заключение еще раз перечислим основные характеристики предлагаемой методики рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия. [c.186]

Коэффициенты оценки оборачиваемости операционных активов характеризуют насколько быстро сформированные в процессе инвестиционной деятельности операционные активы осуществляют оборот. В определенной степени рассматриваемые коэффициенты являются индикатором деловой активности предприятия и измерителем продолжительности его операционного цикла. Для оценки оборачиваемости операционных активов, сформированных в процессе инвестиционной деятельности предприятия, используются следующие показатели (коэффициенты) [c.91]

Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет прежде всего не их состав и структура, рассматриваемые с позиции технологического процесса (это сфера интересов линейных руководителей и менеджеров по производству), но величина финансовых вложений в эти активы. Поэтому основным оценочным показателем является показатель фондоотдачи, рассчитываемый по формуле [c.273]

Для оценки деловой активности акционерных обществ (или предприятий, выплачивающих дивиденды по ценным бумагам) применяется коэффициент устойчивости экономического роста [c.375]

Более строгая оценка финансового положения и деловой активности предприятия предполагает решение целого спектра задач. Необходимо разработать систему критериев, в которой нормативное значение каждого показателя задано по классам финансового состояния и деловой активности в соответствии с практикой анализа предприятий данной отрасли. Нужно затем установить вес каждого оценочного показателя в системе индикаторов. Следует определить класс предприятия, или его рейтинг, как среднее арифметическое взвешенное из рейтингов по отдельным индикаторам. Такая работа позволит сравнить финансовое положение и деловую активность данного предприятия с другими предприятиями отрасли, всей экономики и даже с предприятиями других стран. Особенно это важно в том случае, когда руководство предприятия решает выпустить ценные бумаги с целью привлечения дополнительных средств для его развития. Подробнее этот вопрос обсуждается в следующей главе. [c.376]

Оценка финансового состояния, устойчивости и деловой активности предприятия является не просто важным элементом управления предприятием. Результаты этой оценки служат визитной карточкой, рекламой, досье, позволяющими определить переговорную позицию предприятия при контактах с представителями различных партнерских групп. [c.425]

Имущественное положение, ликвидность, показатели устойчивости, рентабельности и деловой активности являются так называемыми техническими показателями. Комплексная же оценка деловой активности требует особого внимания к вопросам, которые возникают на пересечении различных сфер анализа финансово-хозяйственной деятельности предприятия. Общую оценку всей финансово-хозяйственной деятельности предприятия в конечном итоге дает рынок. На фондовом рынке действует правило покупаются не акции— покупается компания . Немаловажное значение, а порой и решающее, для определения стоимости предприятия имеет его репутация. Именно она лежит в основе доверия, которое акционеры и инвесторы могут питать к данному предприятию. Репутация включает в себя следующие составляющие [c.462]

Результаты оценки финансового состояния, устойчивости и деловой активности предприятия служат визитной карточкой, рекламой, досье, позволяющим определить переговорную позицию предприятия при контактах с представителями различных партнерских групп. [c.476]

Комплексная оценка деловой активности требует особого внимания к вопросам, которые возникают на пересечении различных сфер анализа финансово-хозяйственной деятельности предприятия. [c.477]

Методики комплексного анализа. Финансовое положение может рассматриваться не только как качественная, но и как количественная характеристика состояния финансов предприятия. Это положение позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия с использованием различных методов и различных критериев. Большинство методик анализа позволяют в конечном итоге получить некоторый показатель, позволяющий ранжировать предприятия в порядке изменения их финансового положения. Таким образом получают классификацию предприятий по их рейтингу. [c.307]

Комплексный сравнительный анализ финансового положения предприятия включает следующие этапы 1) сбор и аналитическая обработка исходной информации за оцениваемый период 2) обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия 3) расчет итогового показателя рейтинговой оценки 4) классификация — ранжирование предприятий по рейтингу. [c.192]

Следует отметить, что в ходе аналитической работы могут быть получены весьма противоречивые результаты по различным направлениям анализа. Например, улучшение показателей прибыльности может наблюдаться при снижении уровня ликвидности и финансовой устойчивости предприятия. В связи с этим в бизнес-плане анализ финансово-экономического состояния предприятия целесообразно завершить комплексной сравнительной оценкой финансового состояния, рентабельности и деловой активности предприятия, основанной на теории и методике финансового анализа предприятий в условиях рыночных отношений. [c.273]

Оценка деловой активности может быть получена на качественном уровне в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала компаний. Такими качественными критериями являются широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, в устойчивости связей с клиентами. [c.86]

Если расчетное значение Квосст окажется больше единицы, можно заключить, что предприятие имеет возможность восстановить свою способность платить по кредитам. Недостатком данного метода принятия решения о признании предприятия неплатежеспособным, является его чрезмерная упрощенность, ведущая к неточностям. Многие авторы, анализируя практические ситуации в российской экономике, делают выводы, что структура баланса большого числа российских предприятий сегодня неудовлетворительна. Это может означать, что финансовое состояние некоторых предприятий действительно близко к банкротству. Но это может быть и результатом неадекватного отражения реального финансового состояния по применяемым для оценки структуры баланса критериям. В таких случаях следует помнить, что дополнительную информацию для окончательных выводов можно получить из анализа деловой активности предприятия. [c.461]