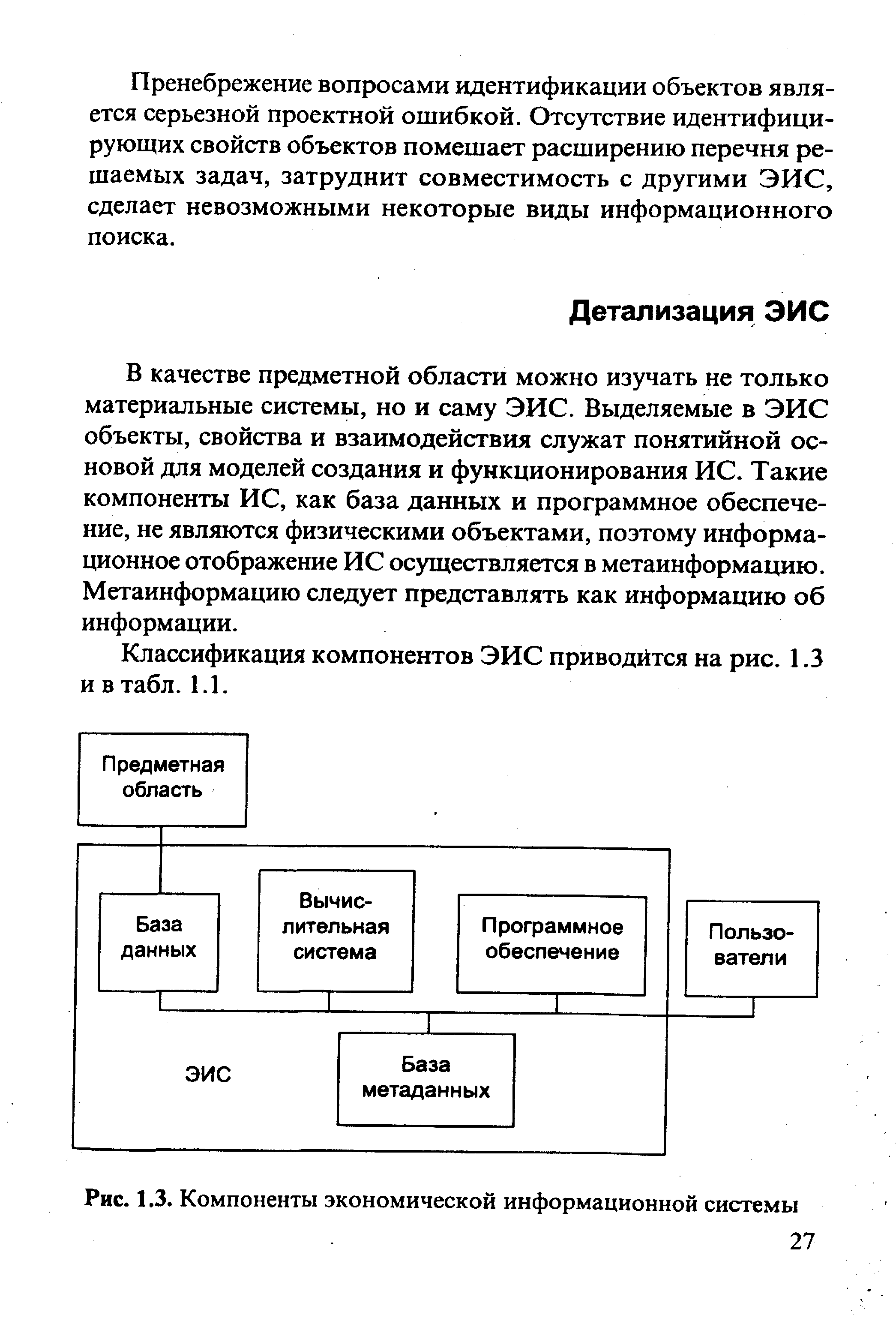

| Рис. 1.3. Компоненты экономической информационной системы |  |

Сегодня обработка экономической информации стала самостоятельным научно-техническим направлением с большим разнообразием идей и методов. Отдельные компоненты процесса обработки данных достигли высокой степени организации и взаимосвязи, что позволяет объединить все средства обработки информации на конкретном экономическом объекте понятием "экономическая информационная система" (ЭИС). Детальное изучение ЭИС опирается на понятия "информация" и "система", к которым мы и переходим. [c.5]

Бухгалтерский комплекс корпоративной информационной системы управления экономическим объектом. Этот класс систем описан ранее в 2.2. Напомним, что бухгалтерская компонента является здесь лишь составляющей обшей системы управления, которая функционирует согласованно с другими подсистемами управления. По своим функциям и построению бухгалтерская составляющая аналогична классу бухгалтерский комплекс , но добавляются проблемы взаимодействия с другими функциональными подсистемами. Ориентированы они на средние, крупные предприятия и предприятия со сложной организационной структурой, включающей удаленные филиалы. [c.77]

Применяя для решения планово-экономических задач новый аппарат (информационные системы), Ливший подходит к нему не только как потребитель, но и как исследователь. Он обнаруживает интересную особенность создаваемой им информационной системы, связанную с характером планово-экономической информации и. особенностями ее потока. Оказывается, что информационный фонд, обеспечивающий данными обрабатывающие программы, так называемая база данных, состоит из двух компонент, одна из которых устойчива по объему и содержанию, а другая, названная Ливши-ным активной компонентой , претерпевает резкие изменения. С точки зрения программирования наиболее существенной является ее тенденция периодически во много раз увеличивать свой объем, который после выполнения серии программ обработки вновь сокращается. Информационные системы, учитывающие такую особенность информационного массива, Ливший называет информационными системами с активной компонентой информационного фонда. [c.7]

В книге представлена система понятий, описывающих экономическую информационную систему (ЭИС) в целом и ее компоненты. Рассматриваются основные проблемы, модели и методы создания и сопровождения ЭИС. [c.3]

На третьем — составляется общая схема системы, установление ее главных компонентов, функций, взаимосвязей. Исходя из информационной модели хозяйственной деятельности составляется блок-схема комплексного анализа, классифицируются факторы, формализуются связи. Обобщающие показатели каждого блока называются синтетическими с их помощью осуществляется связь между отдельными блоками в системе экономического анализа. [c.386]

Технологический процесс создания САПР осуществляется на нескольких предметно-специализированных технологических линиях и сборочном участке с полигоном для испытаний готовой системы. Предметная специализация технологических линий определяется составом и содержанием компонентов САПР (видов ее обеспечения — методического и математического, технического, программного, информационного, организационно-экономического и кадрового). На каждой из технологических линий системное изделие проходит определенные стандартами стадии обработки. [c.42]

В работе [2] отмечается пять компонентов управления технический, организационный, ресурсный, экономический и информационный. Технический компонент направлен на удовлетворение требований технического задания, технических регламентов и других нормативных документов организационный - на управление персоналом и сроками ресурсный - на обеспечение ресурсами работы системы и эффективное использование их экономический - на управление затратами и экономической эффективностью функционирования системы информационный - на организацию информационного воздействия фрагментами между разработчиками (элементами) системы для обеспечения целостности информационного образа системы. [c.78]

На рис. 9.2 представлены основные информационные компоненты системы социальной защиты демографический, экономический, политический, финансовый, персонифицированный и др. [c.230]

В экономике любой развитой страны или региона управление информацией, а еще шире — знанием становится базисом любого улучшения, любого продвижения вперед. Информационный компонент начинает доминировать в любом производстве и в любом бизнесе. Развитость информационного компонента — это одновременно фактор, индикатор и результат развития страны или региона. Информационные и коммуникационные возможности страны или региона превращаются в движущую силу их развития. Другими словами, развитость информационной инфраструктуры (которая одновременно является инфраструктурой бизнеса) — это фактор притяжения и развития деловой активности. Компьютерные сети, вычислительная техника, компьютерный дизайн, средства связи сегодня становятся тем, чем были в конце XIX в. железные дороги, — катализатором и фактором социально-экономического развития всего общества. Информация, знания сегодня ресурс развития любой социально-экономической системы, а зрелость информационных технологий, технологий освоения, передачи и использования знаний определяет его темп. [c.542]

Процессам проектирования СМОД органически присущи и структурная, и динамическая сложность. В процессе проектирования СМОД участвуют различные по своей природе классы компонентов методы и средства проектирования, специалисты-разработчики, элементы информационно-экономической системы объекта управления. Их многообразие, специфика внутренней организации и взаимодействие обусловливают структурную сложность процесса проектирования. Структурная сложность, альтернативность технологических операций проектирования и необходимость повторения некоторых технологических операций определяют динамическую сложность процесса проектирования. [c.216]

После выполнения второго этапа проектировщики получают количественные и качественные характеристики информационных потоков, описание их структуры и мест обработки, объемов выполняемых операций и трудоемкости их обработки. На основе этих материалов разрабатываются два документа Технико-экономическое обоснование проектных решений (ТЭО), содержащее расчеты и обоснование необходимости разработки ЭИС для предприятия и выбираемых технологических и проектных решений (Д1.3), и Техническое задание (ТЗ), в состав которого входят требования к создаваемой системе и ее отдельным компонентам программному, техническому и информационному обеспечению и целевая установка на проектирование новой системы (Д1.4). Эти документы являются основными для последующего проектирования ЭИС в соответствии с заданными требованиями. [c.50]

Выполнение всех этих операций завершается составлением ТЭО (Д7.1) и формированием ТЗ (Д7.2) на операции П7. Целью разработки Технико-экономического обоснования проекта ЭИС являются оценка основных параметров, ограничивающих проект ЭИС, обоснование выбора и оценка основных проектных решений по отдельным компонентам проекта. При этом различают организационные параметры, характеризующие способы организации процессов преобразования информации в системе, информационные и экономические параметры, характеризующие затраты на создание и эксплуатацию системы, экономию от ее эксплуатации. Основными объектами параметризации в системе являются задачи, комплексы задач, экономические показатели, процессы обработки информации. [c.68]

Обычно решение экономических задач объединяется в рамках автоматизированных рабочих мест (АРМ), предназначенных для реализации какой-либо цели или функции управления. АРМ проектируется, как правило, в виде функционального пакета прикладных программ на основе общей информационной базы. Автоматизированное рабочее место представляет собой рабочее место персонала автоматизированной системы управления, оборудованное средствами, обеспечивающими участие человека в реализации функций управления. АРМ является основным организационным компонентом ЭИС и представляет собой совокупность методических, языковых, программных, информационных и технических средств, обеспечивающих работу пользователя на ЭВМ в конкретной предметной области. [c.189]

Проведение системного экономического анализа. Составление общей схемы системы, установление ее главной компоненты, взаимосвязей, разработка схемы подсистем, показывающей взаимозависимость их элементов. На основе информационной модели составляется общая блок-система комплексного анализа, классифицируются факторы и показатели, формализуются связи между ними. [c.203]

Геоинформационная система - неотъемлемая часть анализа финансово-экономического состояния распределенных объектов и других задач, в которых представление аналитической информации на фоне географической среды (региона, города и т.д.) служит важным компонентом для поддержки принятия решений. Желательно наличие многомерной графической и геоинформационной системы, предусматривающей использование информационных "слоев" и "горячих" ключей, позволяющих осуществить привязку отчетов к географической информации. [c.141]

В предыдущих разделах книги мы достаточно подробно рассмотрели технику анализа финансовой отчетности. Информационной основой подобного анализа по определению является отчетность как продукт бухгалтерского учета поскольку история учета насчитывает уже многие тысячелетия, а его основные принципы двойной бухгалтерии инвариантны по отношению к конкретной экономической системе, может сложиться впечатление, что и собственно отчетность, и методики ее анализа в современной их трактовке существовали всегда, разве что с небольшими вариациями. На самом деле история финансово-аналитической компоненты бухгалтерского учета как в мировом, так и в российском контекстах претерпела множество взлетов и падений. Сказанное в особенности относится к эволюции и нынешнему состоянию прикладной аналитической науки и практики в нашей стране. [c.317]

Государство уже не в состоянии обеспечивать за счет бюджетных средств полноценное развитие информационной деятельности в стране., Эта тенденция усиливается. Политика в данной области будет находить выражение в установлении системы экономических сигналов и маяков в виде налоговых поощрений, запуска отдельных приоритетных программ,. частично финансируемых из бюджетов различного уровня. Безусловно, более предпочтительно принятие закона об информатизации и соответствующей государственной программы с федеральными и региональными компонентами, как это сделано, например, во Франции. Однако, сегодня на это трудно рассчитывать. [c.237]

Дается характеристика компонентов экономических информационных систем (ЭИС)—вычислительной системы, базы данных, программного обеспечения рассматриваются этапы нежизненного цикла — проектирование, внедрение, эксплуатация, развитие. Моделирование представлений информации в ЭИС предполагает использование синтаксических моделей данных (реляционной, сетевой и иерархической) и семантических моделей (семантические сети, фреймы и др.). Моделирование процессов опирается на сети Петри. Теоретические методы проектирования иллюстрируются практическими задачами. Для иллюстрации методов обработки данных используются языки Паскаль, SQL, dBASE и Пролог (3-е изд.—1993 г.). [c.2]

Основной компонентой внемашинного информационного обеспечения ЭИС является система документации, применяемая в процессе управления экономическим объектом. Под документом понимается определенная совокупность сведений, используемая при решении экономических задач, расположенная на материальном носителе в соответствии с установленной формой. Документ рассматривается как специальный знак экономического языка, имеющий единство формы, содержания и материального носителя и обладающий следующими свойствами [c.112]

В настоящее время бурными темпами идет процесс глобализации мировой экономики и международных экономических отношений. По своей сути глобализация представляет собой всемирный процесс, взаимосвязывающий национальные социально-экономические образования в единую мировую экономическую и общественную систему1. Процесс глобализации начался в 60-х годах на волне бурного развития научно-технической революции. В конце 90-х годов он вступил в свою зрелую стадию, для которой характерны значительный рост и либерализация трансграничных перемещений товаров, услуг и капитала, интенсивный обмен информацией и технологиями. Происходит своеобразное стирание национальных границ , мировая экономика постепенно приобретает общую основу. Ее компонентами являются транснациональное производство, глобальная финансовая система, построенная на согласованных правилах система международной торговли, формирующееся единое информационное пространство. [c.7]

Интегрированные компьютерные системы обработки данных проектируются как сложный информационно-технологический и программный комплекс. Он поддерживает единый способ представления данных и взаимодействия пользователей с компонентами системы, обеспечивает информационные и вычислительные потребности специалистов в их профессиональной работе. Особое значение в таких системах придается защите информации при ее передаче и обработке. Наибольшее распространение при защите экономической информации получили аппаратно-программные способы. В частности, использование системы связи, выбранной по защитным свойствам и качеству обслуживания, гарантирующим сохранность информации в процессе передачи и доставки ее адресату шифрование и дешифрование данных абонентами сетей общего пользования (телефонных, телеграфных) при договоренности пользователей об общих технических средствах, алгоритмах шиф-ротания и т.п. [c.30]

Например, взаимодействие государства и рыночной системы обеспечивается потоками прямых и обратных информационных связей. Этот контур взаимодействия обеспечивает функционирование социально-экономической системы и поэтому может быть определен как функциональный. Обратные связи второго порядка образуют второй контур взаимодействия — динамический, который обеспечивает саморазвитие всей системы. При этом необходимо уточнить следующее. Управление зачастую понимается как феномен, противоположный самоорганизации, под которой, в свою очередь, понимается то, что происходит само по себе, без управляющего воздействия. С позиций синергетического взгляда на мир механизм управления является важнейшей компонентой процесса самоорганизации, и наоборот5. Между управлением и самоорганизацией существует дополнительный механизм диалектического взаимодействия. Мы перечислили только некоторые общие принципы организационных систем, которые дают представление о необходимости их учета в процессе практической и исследовательской деятельности различных типов организационных систем. [c.77]

Процесс — это совокупность средств и методов переработки по заданным регламентам компонентов входа системы в ее выход. Процессы могут быть общественными и личными законотворческими, экономическими, социальными и природными трудовыми, производственными, информационными и управленческими обеспечивающими, преобразующими и завершающими материальными и виртуальными объективными и субъективными поддерживающими паритет (баланс) и воспроизводственными логическими и эмоциональными и т.д. [c.16]

Предметная область СОЭИ выступает в форме экономической системы объекта управления, представляющей собой структурированную совокупность информационных компонентов, которая отображает рассматриваемую сферу деятельности экономического объекта. [c.36]

При описании предметной области экономической системы и соответствующей СОЭИ средствами моделей семейства "сущность - атрибут - связь" реквизиту можно сопоставить атрибут. Интерпретация остальных компонентов информационных совокупностей бывает неоднозначна. Наиболее естественное использование средств модели данных состоит в сопоставлении типов сущностей показателям. Тогда составные единицы информации представляются типами связей, взаимосвязь отдельных показателей остается вне концептуальной модели. Необходимо отметить, что представление иерархических информационных компонентов требует дополнительных средств, поскольку двухуровневые структуры "сущность - связь" не обеспечивают прямого моделирования глубоких иерархических структур единиц информации и документов. Базовые средства рассматриваемого подхода не приспособлены также для моделирования классификаторов и номенклатур, используемых для определения множества допустимых значений информационных компонентов. [c.47]

Смотреть страницы где упоминается термин Компоненты экономических информационных систем

: [c.405] [c.567] [c.496]Смотреть главы в:

Теория экономических информационных систем Изд.4 -> Компоненты экономических информационных систем