Научно-исследовательские расходы (НИР) Подлежат отнесению на те отчетные периоды, когда они были понесены Подлежат отнесению на те отчетные периоды, когда благодаря НИР будет получен ДОХОД [c.426]

К сожалению, для учета исследовательских расходов существует мало стандартов. Так, использование стоимости разведочных работ должно сопровождаться дополнительной информацией, относящейся, в частности, к способу расчета статистических данных. Как правило, начало жизненного цикла месторождения, отражаемое исследовательскими расходами и иными количественными и стоимостными параметрами запасов, фиксируемыми в бухгалтерских книгах, может растянуться на несколько лет. Типичный жизненный цикл крупного нефтяного месторождения показан в таблице 4.1. [c.79]

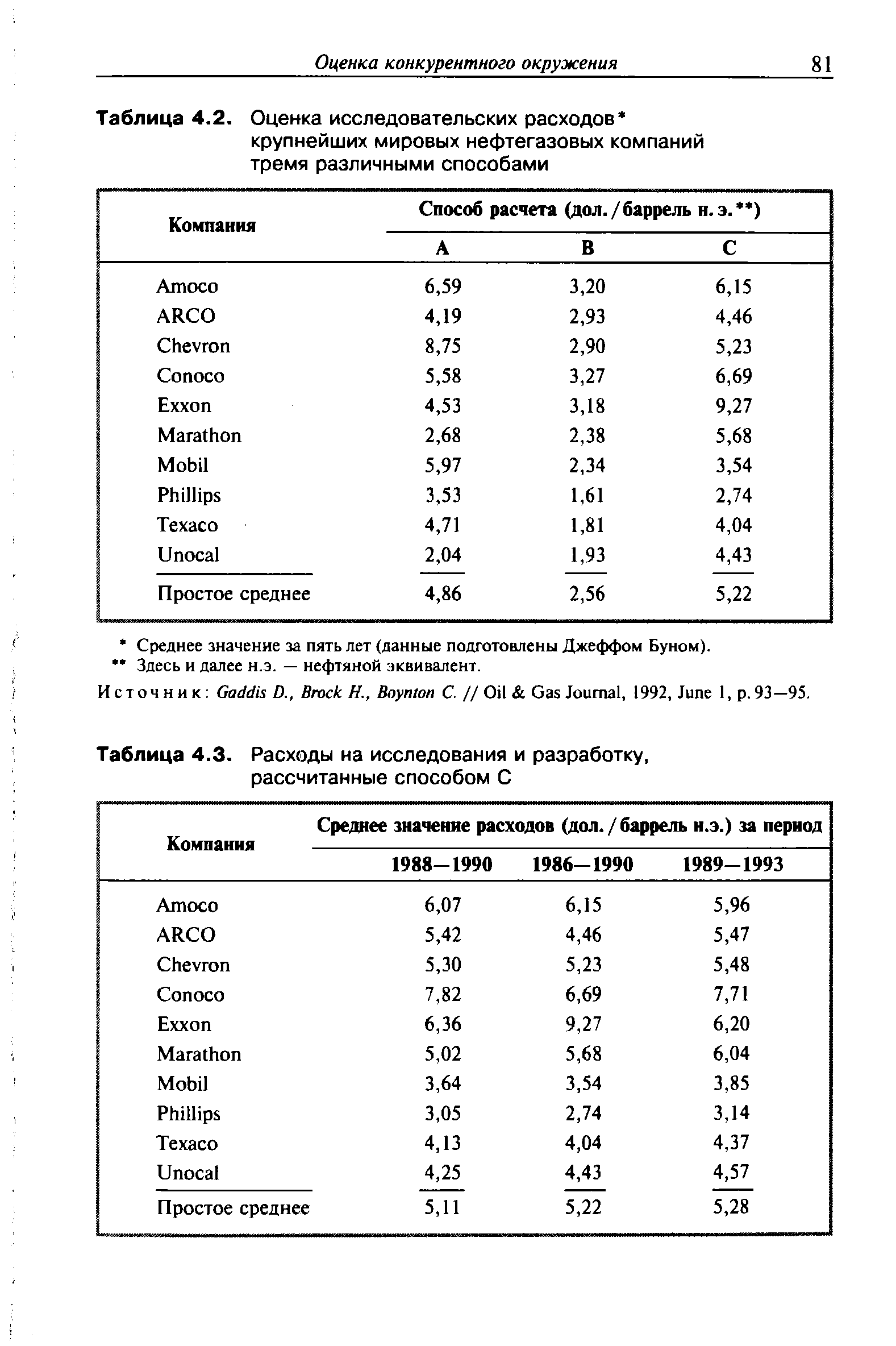

Термин исследовательские расходы широко распространен и часто цитируется. Как и многие параметры, определяющие эффективность производственной деятельности компании, эти расходы должны подсчитываться по статистическим данным за несколько лет. Скользящие средние значения показателей за три или пять лет дают больше информации, компенсируя беспорядочную природу открытий компанией месторождений нефти и газа. Определяются расходы несколькими способами, в том числе и приведенными ниже. [c.80]

Затраты на поисково-разведочные работы Исследовательские расходы = [c.80]

Затраты на поисково-разведочные работы и разработку месторождения Исследовательские расходы = [c.80]

| Таблица 4.2. Оценка исследовательских расходов |  |

В таблице 4.7 приведена информация об изменении средней доналоговой стоимости по SE 10, исследовательских расходах и коэффициенте доналоговой добавленной стоимости. При сравнении разных компаний следует учитывать район разведочных работ и бурения вид местности, способ бурения (подземное или подводное) и географическое положение. В таблице 4.8 сравниваются издержки восполнения запасов в разных компаниях. [c.85]

Исследовательские расходы. См. Затраты [c.402]

Производственные бюджеты касаются таких операций, как закупки, поставки, производство, складирование, сбыт и т.п. Главной целью производственного бюджета является оценка денежных потоков и реалий, непосредственно связанных с обычной деятельностью предприятия. Такой бюджет должен включать как минимум бюджет продаж, бюджет производства, бюджет расходов по производству товаров, бюджет расходов на оплату труда, бюджет расходов по сбыту, бюджет закупок, бюджет расходов и поступлений, бюджет административных расходов, бюджет научно-исследовательских расходов. [c.27]

Эти нормы рассчитываются научно-исследовательскими институтами отрасли и утверждаются министерством в качестве директивных предельных норм расхода газа по отдельным магистральным газопроводам или их системам. [c.229]

Различают фабрично-заводскую и полную себестоимость промышленной продукции. Затраты, связанные с производством продукции и услуг, составляют фабрично-заводскую себестоимость (для нефтегазодобычи — промысловая). В состав полной себестоимости, помимо этих затрат, включают непроизводственные расходы — затраты на реализацию продукции, подготовку кадров, научно-исследовательские и опытные работы и т. д. [c.225]

При планировании научно-исследовательских работ рассчитывают капитальные вложения и ожидаемый экономический эффект. В стоимость планируемых научно-исследовательских работ включают все расходы по данной теме — затраты на материалы, оборудование, заработную плату персонала, командировки, услуги собственных вспомогательных цехов и накладные расходы. Экономический эффект определяют с учетом предполагаемого увеличения объема производства или снижения материальных и денежных затрат. В план включают работы, выполняемые предприятием и по договорам с научно-исследовательскими институтами, а также предложения по совершенствованию опытной базы предприятия. План утверждается руководством предприятия и доводится до исполнителей. Аналогично составляют план проектно-конструкторских работ. [c.44]

Даже при наличии исходного сырья деятельность фирм, использующих дефицитные полезные ископаемые, может осложниться и потребовать гораздо больших расходов. А переложить эти издержки на плечи потребителя будет, вероятно, нелегко. Фирмы, занимающиеся научно-исследовательскими и изыскательскими работами, могут частично снять остроту проблемы, открыв новые ценные источники сырья и создав новые материалы. [c.163]

Квартальные отчеты включают баланс по основной деятельности предприятия, отчеты о выполнении плана по себестоимости продукции, расходах на содержание аппарата управления (представляется в составе отчета за 9 месяцев), выполнении плана по прибыли и се распределении, содержании детских дошкольных учреждений, выполнении плана научно-исследовательских п конструкторских работ, расчет отчислений в фонды экономического стимулирования. Предприятия представляю квартальные бухгалтерские отчеты не позднее 12 числа следующего за отчетным периодом месяца (производственные объединения— не позднее 15 числа). [c.312]

Таким образом, научно-исследовательские работы группируются вокруг государственного проекта. Но, как уже указывалось, для Японии характерно и широкое участие частных фирм в финансировании работ в рамках государственных проектов. Фирмы не ждут, что правительство покроет все расходы из бюджета. Фирмы работают порознь над всеми тремя видами приборов одновременно, в обстановке острой конкуренции. Это еще один пример того сочетания сотрудничества и конкуренции, которое составляет сильную сторону японского предпринимательства. [c.251]

К статье Прочие производственные расходы относятся отчисления пли расходы на научно-исследовательские и опытные работы расход по очистке промышленных вод и выбросов в атмосферу отчисления па геологоразведочные работы и другие подобные платежи расходы на рекультивацию земель отработанных участков (в горной химии) другие расходы, не относящиеся к другим статьям затрат, в том числе затраты на стандартизацию, техническую информацию и отчисления на централизованную техническую пропаганду. [c.304]

XII. Прочие производственные расходы а) отчисления на геологоразведочные работы, производимые по утвержденным ставкам в зависимости от объема реализации нефти и газа в натуральном выражении (за 1 т нефти и 1000 м3 газа) б) отчисления или расходы на научно-исследовательские и опытные работы в) оплата нефти, полученной от буровых и геологоразведочных организаций. [c.172]

Между нефтью, газом попутным и газом природным— пропорционально их валовой добыче в тоннах расходы на подготовку и освоение производства на содержание и эксплуатацию оборудования (за исключением затрат прокатно-ре-монтного цеха погружных электроустановок и затрат по подземному текущему ремонту скважин) прочие производственные расходы (в части отчислений или расходов на научно-исследовательские работы). [c.177]

Между нефтью, газом попутным и газом природным — пропорционально общей сумме затрат на производство (добычу), за вычетом отчислений на геологоразведочные и научно-исследовательские и опытные работы общепроизводственные расходы, за исключением сумм, отнесенных на обессоливание нефти (для экспорта), продукты стабилизации и на работы и услуги вспомогательных производств, включаемые в товарную продукцию. [c.178]

XV. Прочие производственные расходы а) отчисления на научно-исследовательские и опытные работы и на централизованную техническую пропаганду б) затраты на стандартизацию. [c.190]

К прочим дебиторам и кредиторам, учитываемым на отдельном субсчете Расчеты с разными дебиторами и кредиторами , относятся расчеты с разными организациями по операциям некоммерческого характера расчеты с учебными заведениями, научно-исследовательскими институтами и т. п. расчеты со съемщиками квартир и лицами, проживающими в общежитиях предприятия расчеты с родителями детей, находящихся в детских садах и яслях, по частичному возмещению расходов, а также прочие расчеты с дебиторами и кредиторами (расчеты по претензиям, искам, штрафам, пени, неустойкам и т. д.). [c.265]

Исследовательские расходы обычно определяются как затраты на разведочное бурение и экспертную оценку, деленные на объем добычи эксплуатируемых скважин и запасов вновь открытых месторождений. В то время как годовые статистические данные малоинформативны, суммарные показатели, допустим за пятилетний период, способны отразить реальные тенденции. Точность же статистических сведений зависит как от бухгалтеров и данной ими оценки и разнесения по счетам затрат, так и от инженеров — разработчиков месторождения и их оценки достоверных промышленных запасов сырья. [c.79]

Исследовательские расходы (finding osts). Сумма расходов, исчисляемая на единицу добытого сырья (баррель нефти или миллион кубических футов газа) и направляемая в резервный фонд. Может расходоваться на исследования, приобретение прав на разработку и уточнение оценок найденных запасов. [c.367]

Порядок получения статуса ассоциированной лаборатории таков. Претендент обращается в НЦНИ с ходатайством. Если эксперты Центра приходят к положительному решению, лаборатория принимается ассоциированным членом НЦНИ, о чем между Центром и базовым университетом заключается договор. НЦНИ предоставляет в распоряжение нового подразделения своих штатных сотрудников и ежегодную субсидию на исследовательские расходы. Базовый университет, в свою очередь, обязуется принять у себя сотрудников Центра, сохранять ассигнование лаборатории на эдшииалевтном случае появления изобретений уведомлять о них Национальное агентство по реализации результатов ИР. Субсидии Центра рассматриваются как дополнение к расходам базового вуза (т. е. покрывают только часть издержек по проекту), но удобны тем, что поступают в распоря [c.341]

Нормативная чистая продукция (НЧП) включает заработную плату промышленно-производственного персонала (основную и дополнительную) 3Ппп с отчислениями на социальное страхование Осс, общепроизводственные расходы предприятия Р0бп, расходы на подготовку кадров и проведение научно-исследовательских работ /Ск+нир и прибыль П [c.51]

Научно-методическое руководство работой по нормированию расхода топливно-энергетических ресурсов в народном хозяйстве осуществляет Госплан СССР, а методическое руководство научно-исследовательскими работами в части нормирования расхода топлива и других материалов в производстве и при эксплуатации машин и координацию этих работ — Научно-исследовательский институт планирования и нормативов (НИИПиН) при Госплане СССР, являющийся головной организацией по этой проблеме. [c.59]

Методические и организационные основы нормирования расхода ТСМ на работу машин регламентированы Основными положениями по нормированию расхода топлива, тепловой и электрической энергии в народном хозяйстве, утвержденными Постановлением Госплана СССР от 17 декабря 1979 года № 199. Указанными положениями установлено, что на их основе должны разрабатываться отраслевые методики министерствами и ведомствами и утверждаться ими после рассмотрения Всесоюзным научно-исследовательским институтом комплексных топливо-энергетических проблем (ВНИИКТЭП) при Госплане СССР и согласования с НИИПиНом при Госплане СССР. [c.59]

При переходе предприятий отрасли на полный хозяйственный расчет и самофинансирование основным источником финансирования затрат на техническое и организационное развитие предприятия является фонд развития производства, науки и "ехники. Из средств этого фонда финансируются затраты па те ническое перевооружение, реконструкцию и расширение действующих производств, подготовку, освоение и изготовление ноной и модернизованной продукции и внедрение прогрессивны к технологических процессов, автоматизацию и механизацию производства, проведение научно-исследовательских и опытно-конструкторских работ, совершенствование организации производства и труда, а также па другие мероприятия по повыше-ни о эффективности производства. Проектно-сметную документацию и титульные списки па техническое перевооружение, осуществляемое за счет средств фонда развития производства, науки и техники и кредитов банка, предприятия разрабатывают самостоятельно. Эти документы утверждает руководитель предприятия. Небольшие организационно-технические мероприятия по улучшению организации производства и труда, внедрс-нио прогрессивных норм выработки и др. осуществляют за счс.т эксплуатационных расходов. Такие единовременные затраты списывают пропорционально выработке продукции в том пе >иоде, когда проводили мероприятие. [c.186]

Бриджстоун тайер энд раббер компани , которая стала одним из трех крупнейших в мире производителей шин, создала мощный исследовательский потенциал, а за этим последовали крупные инвестиции в производство. В 1965 г., когда она построила шинный завод в Токио, он, включал крупный технический центр, объединявший в себе исследовательскую лабораторию, отдел проектирования новых продуктов и отдел проектирования шин. Компания первой перешла на нейлоновый корд, полиэстеро-вый корд и производство шин со стальным радиальным кордом, именно оно стало одним из главных факторов успеха компании в последние годы. У компании. есть теперь мощный технический центр с 1100 сотрудниками (6% всего персонала), она расходует на исследования и разработки 4% стоимости объема продаж. В дополнение к четырем заводам, имевшимся в 1960 г., она построила девять крупных предприятий в Японии и четыре в других странах за последующие 20 лет. Срок капиталовложений тщательно рассчитывается так, чтобы строительство попадало на годы депрессии. Объем реализации вырос we 37 млрд. иен в 1960 г. до 500 млрд, иен в 1980 г. (в 13 раз в абсолютном выражении и в 3,25 раза в реальном выражении), но численность персонала увеличилась лишь с 9370 до 17800 человек. Хотя два заграничных завода (в Иране и Сингапуре) признаны нерентабельными, широкие капиталовложения в расширение производства стали одним из факторов успеха компании. Чтобы согласовать расширение различных мощностей и потенциала, президент компании составил детальный долгосрочный а с 1967 г. компания ввела постоянную систему [c.334]

Та же тенденция наблюдается и в черной металлургии, где в США исследовательской работой занято 3800 человек, а в Японии — 4400. Далее, как показывает сопоставление расходов на НИОКР в пяти ведущих металлургических компаниях обеих стран, японские фирмы затратили втрое больше, чем американские, вложившие в исследовательскую работу 127 млн. долл. [c.197]

Использование технического прогресса для гарантии национальной безопасности — идея сравнительно новая. Но она уже была изложена в научно-исследовательском проекте по вопросам национальной безопасности, разработанном Институтом Номура в 1977 г. В нем содержится предложение учитывать расходы на НИОКР как часть совокупных расходов на обеспечение национальной безопасности. [c.204]

Когда К- Тьюгендхэт и А. Гамильтон заканчивали свою книгу, этот трубопровод протяженностью около 1300 км и мощностью 60 млн. т нефти в год находился еще в стадии проектирования, его стоимость оценивалась в 900 млн. долл. Когда же 20 июня 1977 г. по нему потекла первая нефть, сумма вложенных в него средств достигла 7,7 млрд. долл.1 В определенной степени такой взлет расходов связан, конечно, с бушующей на Западе, в том числе в США, инфляцией. Но даже с учетом ее максимальных темпов она могла увеличить стоимость строительства магистрали на 60—70%, или на 500— 600 млн. долл. Основной же прирост затрат продиктован исключительно сложными климатическими и геологическими условиями, которые нельзя было предвидеть до тех пор, пока проект не шагнул из научно-исследовательских учреждений в белое безмолвие Северной Америки, и которые в той или иной степени присущи всем новым нефтегазодобывающим районам нашей планеты. [c.14]

Те же соображения относятся и к вопросу об альтернативных видах энергии. В Соединенных Штатах проникновению нефтяных компаний в область производства угля способствовало, вероятно, тяжелое финансовое положение угольной промышленности в 60-х годах. В других областях, например в сфере использования битуминозных сланцев и песчаников, нефтяные компании явно больше всего приспособлены к тому, чтобы заниматься этими проблемами, поскольку они имеют прямое отношение к рынку . нефти. Но в таких областях, как, например, в ядерной энергетике, проблемы технологии и руководства носят совершенно иной характер, чем в нефтяной промышленности. Структура этой отрасли промышленности уникальна, и, в ней уже твердо укрепились такие крупные компании, как Вестингауз и Дженерал электрик , с которыми трудно было бы конкурировать в смысле -их опыта, масштабов исследовательской работы и капиталовложений. Расходы там огромны, периоды, которые проходят, прежде чем начинают поступать денежные средства, чрезвычайно велики, а риск, связанный с тем, что органы,-ведающие производством электроэнергии, могут не одобрить данную систему, колоссален даже исходя из норм, установившихся в нефтяной промышленности. Поэтому, за очень, пожалуй, немногими исключениями, нефтяные компании в целом предпочтут, вероятно, остаться поставщиками основных видов топлива, а не подрядчиками по строительству или проектировщиками заводов. [c.456]

Показатели расхода материалов на производство продукции, указанные в отчетной форме № 12-СН, превышают данные формы № 1-СН. Следует иметь в виду, что показатели расхода материальных ресурсов по форме № 1-СН должны быть значительно выше тех же показателей формы № 12-СН за счет включения в отчет по форме № 1-СН давальческих материалов, расхода материалов на незавершенное производство, на изготовление нестандартизированного оборудования и опытных образцов продукции, а также на научно-исследовательские, рационализаторские и изобретательские работы. Эти статьи расхода материалов не учитываются в отчетах по форме № 12-СН. [c.134]

XIII. Прочие производственные расходы а) отчисления на геологоразведочные работы б) отчисления на научно-исследовательские и опытные работы б) отчисления на централизованную техническую пропаганду и другие расходы целевого назначения. [c.186]

Смотреть страницы где упоминается термин Исследовательские расходы

: [c.78] [c.668] [c.353] [c.336] [c.247] [c.248] [c.45] [c.85] [c.188] [c.200]Смотреть главы в:

Управление финансами в международной нефтяной компании -> Исследовательские расходы