Расчетно-аналитический метод заключается в том, что каждый элемент, образующий норму расходов сырья и материалов (полезный расход, технологические отходы и потери), определяется расчетами, основанными на изучении технических и организационных условий использования каждого конкретного вида материальных ресурсов на данном предприятии. При этом необходимо учитывать [c.181]

Непременным условием разработки обоснованных планов материально-технического снабжения, материальных балансов и планов распределения является наличие прогрессивных норм расхода сырья и материалов, топлива, изделий и оборудования. [c.197]

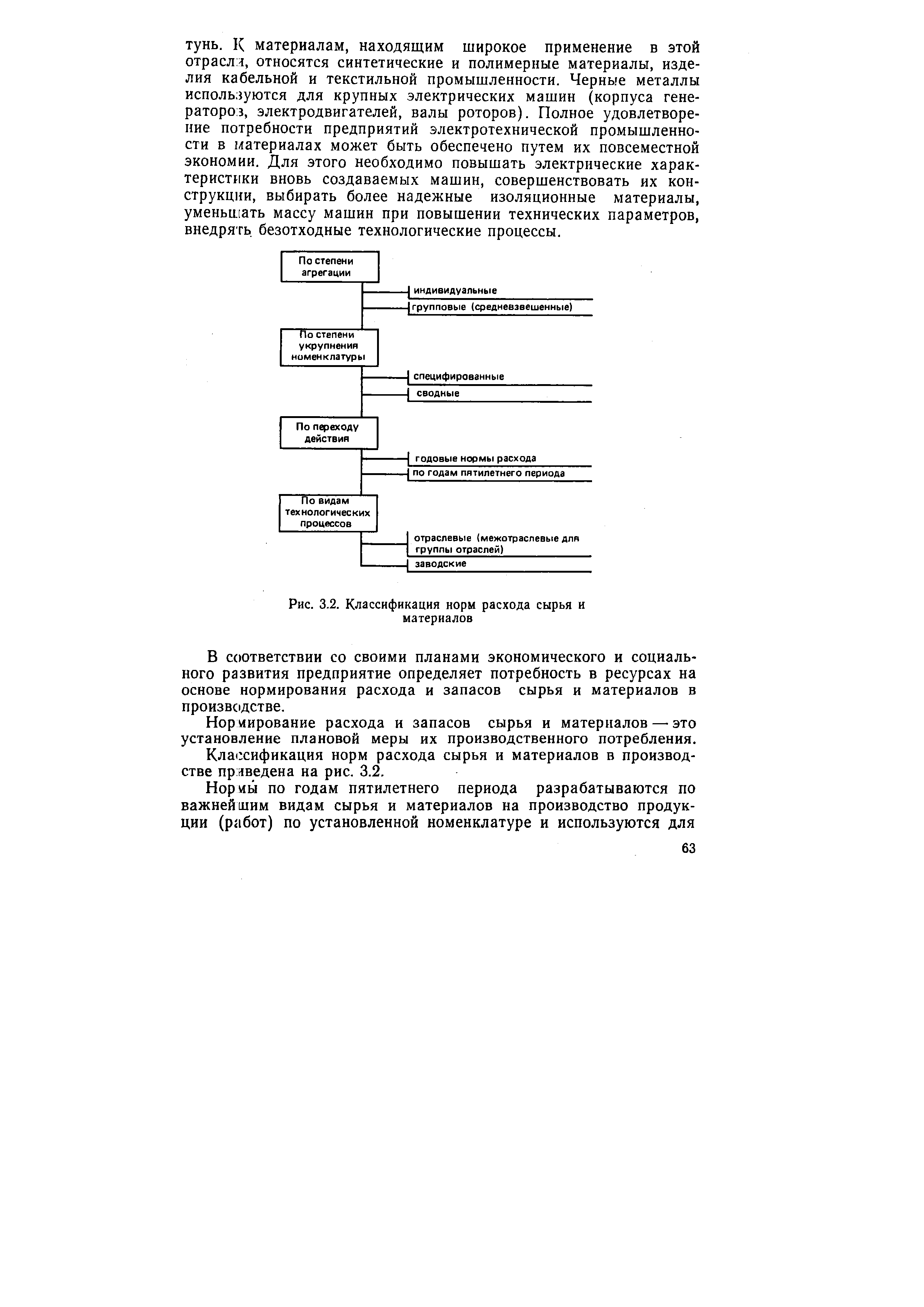

При планировании материально-технического снабжения, так же как и в предшествующих случаях, используется система норм и нормативов . В этих целях разрабатываются и утверждаются в централизованном порядке нормы расхода материальных ресурсов нормы расхода в основном производстве, на вспомогательные и прочие нужды производства нормативы и показатели использования сырья, материалов, топлива и энергии нормы расхода сырья и материалов на ремонт и эксплуатацию основных фондов нормы запасов сырья, материалов, топлива и готовой продукции. [c.284]

Таким образом, в комплексной автоматизированной системе нормативов можно выделить следующие основные блоки норм расхода сырья и материалов норм расхода топливно-энергетических ресурсов нормативов использования оборудования и определения потребности в нем нормативов продолжительности освоения производственных мощностей нормативов капитального строительства норм затрат труда и заработной платы нормативов финансовых ресурсов нормативов непроизводственной сферы нормативов качества. Каждый блок формируется из отдельных групп норм с более дробной классификацией их по характеру использования и сфере применения. [c.389]

По видам ресурсов выделяются раздельно нормы расхода сырья и материалов и нормы расхода энергетических ресурсов, а также нормы и нормативы потребности и использования оборудования. Разделение материалов и энергоресурсов обусловлено особой значимостью, большими объемами потребления и специфическими методами нормирования энергетических ресурсов в газовой промышленности, особенно при транспортировании природного газа. [c.6]

| Рис. 3.2. Классификация норм расхода сырья и материалов |  |

Заказы, представляемые потребителями, должны быть обоснованными и исходить из плановых нужд, прогрессивных норм расхода сырья и материалов, проектно-сметной документации, заданий, установленных вышестоящей организацией по экономии материальных ресурсов и максимальному вовлечению в производство вторичных ресурсов, а также необходимости предотвращения образования сверхнормативных и излишних запасов материальных ценностей. [c.67]

Предприятие во время разработки пятилетнего плана применяет прогрессивные научно обоснованные нормы расхода сырья и материалов, энергии и топлива, осуществляет замену дефицитных материалов и изделий, широко вовлекает в хозяйственный оборот вторичные ресурсы. [c.98]

Себестоимость продукции — один из важнейших качественных показателей. Ее снижение имеет большое народнохозяйственное значение, так как способствует образованию прибыли на предприятии, снижению цен на промышленную продукцию. Следовательно, снижение себестоимости продукции обеспечивает увеличение размера национального дохода, повышает темп расширенного воспроизводства и уровень материального благосостояния трудящихся. Оно способствует росту выработки продукции, так как снизить себестоимость — это, в первую очередь, уменьшить нормы расхода сырья и материалов, увеличить съем продукции с действующих основных фондов, сократить затраты живого труда. Следовательно, снижение себестоимости продукции является важной предпосылкой роста объема производства и создания материально-технической базы коммунизма. [c.131]

Экономию сырья при переработке. Для этого проводят мероприятия по сокращению производственных потерь, внедрению прогрессивных норм расхода сырья и материалов, новой ресурсосберегающей технологии, снижению потерь при транспортировке и погрузочно-разгрузочных работах и т. д. [c.48]

В порядке подготовки к планированию этого показателя для каждой подотрасли определен перечень важнейших видов материальных ресурсов, который согласован с ЦСУ СССР, для включения в статистическую отчетность предприятий по форме № 12-СН Отчет о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов . Получение такой информации позволит улучшить анализ и усилить контроль за использованием важнейших видов сырья и материалов на предприятии, в подотрасли и отрасли в целом. Усиление режима экономии — комплексная проблема, [c.54]

Показателями премирования за экономное использование сырья, материалов, инструментов являются снижение норм расхода сырья и материалов, инструмента и других материальных ценностей по участку, бригаде, агрегату или рабочему месту, уменьшение отходов производства, увеличение выхода продукции на определенное количество затраченного сырья и т. д. При этом на премирование расходуется не более 50% экономии материальных затрат. Большое распространение на предприятиях получило премирование на основе личных и особенно коллективных счетов экономии, когда премия выплачивается за сбережение различных материалов, учитываемых в счетах экономии. [c.143]

Активно работают народные контролеры в производственном объединении Горькнефтеоргсинтез . Они ведут упорную борьбу за эффективное использование всех производственных ресурсов, с бесхозяйственностью, расточительством и излишествами, воспитывают всех работников в духе бережливости. Народные контролеры неоднократно обращались ко всем работникам объединения с призывом развернуть работу по экономии электроэнергии на каждой установке, в каждом цехе. В результате на предприятии налажен строгий учет потерянной и сэкономленной электроэнергии на каждом участке производства за декаду, месяц, год. Эти показатели учитывают при определении размеров премии. Не менее серьезная работа была проведена по ужесточению норм расхода сырья и материалов. [c.163]

При анализе выявляют сложившиеся договорные связи по снабжению, порядок и степень реализации фондов, их соответствие по ассортименту и качеству. Для анализа можно использовать данные статистической отчетности форму 1-СН Отчет об остатках, поступлении и о расходе сырья и материалов форму 4-СН Об остатках, поступлении и расходе топлива форму 12-СН О выполнении норм расхода сырья и материалов на единицу продукции и др. При анализе изучают также наличие и динамику производственных запасов материальных ресурсов. [c.240]

Составлению заявок на материальные ресурсы должен предшествовать тщательный анализ расходования в отчетном периоде. В процессе анализа выявляют сложившиеся договорные связи по снабжению, порядок и степень реализации фондов, их соответствие по ассортименту и качеству Для анализа могут быть использованы данные статистической отчетности форма № 1-СН Отчет об остатках, поступлении и о расходе сырья и материалов форма № 4-СН Об остатках, поступлении и расходе топлива форма № 12-СН О выполнении норм расхода сырья и материалов на единицу продукции и др. При анализе изучают также наличие и динамику производственных запасов материальных ресурсов. [c.227]

Сокращение норм расхода сырья и материалов на единицу продукции [c.464]

Снижение норм расхода сырья и материалов - - 1912 [c.466]

Установив нормы расхода сырья и материалов и зная производственную программу, рассчитывают потребность в сырье и материалах на выполнение программы. Установленные нормы расхода сырья и материалов на единицу продукции должны быть использованы в дальнейшем при выписке первичных документов для оформления расхода материалов на производство. [c.114]

Калькуляция нормативной себестоимости составляется по действующим (текущим) нормам расхода сырья и материалов, заработной платы и других издержек на единицу продукции. Действующими называют нормы, обусловленные технологическим процессом, в соответствии с которыми отпускают сырье и материалы на рабочие места и оплачивают затраты труда. Как правило, текущие нормы затрат в начале года бывают выше среднегодовых, а в конце года — ниже. Такие изменения происходят потому, что в течение года осуществляется совершенствование производства улучшается технология производства, организация труда, повышается качество используемых сырья и материалов. [c.238]

Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий [c.151]

При норме расхода сырья и материалов 0,58 руб. на 1 руб. продукции потери продукции составляют [c.241]

Следует различать понятия норма и норматив . Норма — относительный показатель, выражаемый в днях, рублях, процентах. Его используют для исчисления плановой потребности (норматива). Например, норму расхода сырья и материалов в плановом периоде устанавливают в днях. Норматив оборотных средств — плановая потребность в оборотных средствах в денежном выражении, необходимый объем оборотного капитала, авансируемого в соответствующие оборотные активы. [c.286]

Ожидаемое (планируемое) снижение норм расхода сырья и материалов считается достигнутым при следующих условиях [c.390]

На основании данных расчетов средневзвешенных норм расхода сырья и материалов (с учетом и без учета изменения структуры производства продукции в перспективном периоде) составляются сводные ведомости норм расхода по каждому виду продукции. [c.225]

По данным этих ведомостей и объему производства соответствующей продукции рассчитываются среднее снижение норм расхода, общая экономия сырья и материалов в перспективном периоде и составляется сводная ведомость показателей среднего снижения норм расхода сырья и материалов в сопоставлении с заданием по снижению норм. [c.225]

Конкретное представление о расходе материалов дает анализ данных ежемесячной отчетности (форма 12-СН) и отчета о выполнении норм расхода сырья и материалов на единицу продукции из калькуляций отдельных наименований изделий. Из общей номенклатуры отбирают главнейшие изделия, по которым имеются наибольшие отклонения от планового уровня затрат на материалы. При этом подвергают анализу как случаи превышения, так и уменьшения этих затрат против плана, поскольку последний случай может свидетельствовать не только о хорошей производственной деятельности, но и о неудовлетворительном состоянии нормативного хозяйства и о низко.м уровне плановой работы. [c.176]

Для решения задач экономии материальных ресурсов в цехах, на производственных участках и рабочих местах должно быть организовано социалистическое соревнование за снижение норм расхода сырья и материалов, топлива, энергии, за уменьшение массы машин и оборудования, за лучшее использование отходов и т. д. Соревнование при этом должно не только побуждать работников к борьбе за экономию, но и быть своего рода заслоном от различного рода расточительства и бесхозяйственности, оно должно воспитывать у коллектива работников чувство ответственности за сохранность социалистической собственности. Результаты соревнования должны находить свое отражение в лицевых счетах экономии, документах взаимной проверки обязательств соревнующихся коллективов и т. д. [c.152]

Для определения эффективности использования сырья и материалов привлекают данные, характеризующие плановые нормы расходования их и фактический расход каждого вида сырья и материала в отдельности. Анализ должен определить, используются ли организацией прогрессивные нормы расхода материальных ресурсов на единицу продукции. Прогрессивные нормы расхода сырья и материалов устанавливают с учетом достижений науки, техники и передового опыта, что способствует более эффективному использованию материалов. [c.132]

АНАЛИТИЧЕСКАЯ ПРОВЕРКА — один из приемов ревизии заключается в сопоставлении планово-нормативных показателей с фактическими результатами хозяйственных операций и выявлении отклонений. Наиболее часто выявляют отклонения в выполнении планов товарооборота, реализации продукции и прибыли, сметах издержек обращения и производства, нормах выработки, выходе продукции, нормах расхода сырья и материалов и др. Эти отклонения могут свидетельствовать о бесхозяйственности в расходовании ценностей или злоупотреблениях, в связи с чем они должны тщательно изучаться ревизором с целью установления причин и виновников. Процедуры, связанные с А.п., используются при проведении аудита. Для различных стадий аудита характерен следующий набор процедур [c.20]

Расчетно-аналитический метод заключается в том, что каждый элемент, образующий норму расхода сырья и материалов (полезный расход, технологические отходы и потери), определяется расчетами, основанными на изучении технических и организационных условий использования каждого конкретного вида материальных ресурсов на данном предприятии. При этом необходимо учитывать достижения науки и техники, а также климатические, природно-географические и другие особенности района, где расположено предприятие. Этот подход еще называют методом прямого счета. [c.95]

В основу расчетов грузовых потоков принимают планы производственных цехов и участков по выработке продукции в смену и прогрессивные удельные нормы расхода сырья и материалов. При определении расстояния от пункта отправления до лункта назначения учитывают прямолинейность передвижения грузов и сочета- [c.322]

К плановым источникам информации относятся плановые задания, устанавливаемые вышестоящими хозяйственными ор гинамн управления (основная номенклатура продукции, объем реализации продукции, уровень производительности груда, качественные показатели продукции, общие афагы на рубль товарной продукции, предельный лимит материальных затрат, абсолютный размер прибыли, рентабельность и др ), техпром-финплан предприятия. В состав плановой информации входят также месячные и квартальные планы предприятия, планы работы отдельных производств и цехов, нормативы использования оборудования, нормы расхода сырья и материалов, топливно-энергетических ресурсов, затрат рабочего времени, ценники, прейскуранты, справочники и другие, а также техническая документация, технический уровень продукции — ее параметры и качество. Особое место в плановой информации на химических предприятиях занимают материальные и энергетические балансы, которые позволяют установить расход каждого отдельного ресурса и потери его по стадиям производства. [c.30]

Основными источниками информации для анализа матери алыго-технического снабжения являются баланс основной деятельности промышленного объединения (предприятия), учетные данные по заготовлению материально-сырьевых ресурсов и их движению статистическая отчетность об остатках, поступлении и расходе сырья и материалов (форма № 1-СН), о движении комплектующих готовых продуктов или изделий (форма № 5-СН), о выполнении норм расхода сырья и материалов на единицу продукции (форма № 12-СН), первичные документы по приходу и расходу сырья, материалов, топлива и других материальных ресурсов, данные о выполнении плана поставок и реализации фондов по отчетным периодам и др. [c.139]

Наиболее объемной информацией в АСНМ являются сводные нормы расхода сырья и материалов. Все предприятия отрасли представляют эту информацию в Единой номенклатуре материалов, утвержденной министерством. Номенклатура продукции определяется головным НИИ совместно с предприятиями подотрасли и фиксируется в справочнике продукции. Справочник включает все изделия (или их типопредставители), на которые утверждаются сводные нормы расхода и планируется их выпуск. [c.69]

Больших успехов по итогам Всесоюзного общественного смотра достиг коллектив производственного объединения Сарканайс квадрате . За годы одиннадцатой пятилетки в смотре приняло участие более 550 человек. Они внесли 240 рационализаторских предложений, от реализации которых получено около 700 тыс. руб. условно-годовой экономии. Экономия материально-сырьевых и топливно-энергетических ресурсов превысила 2,5 млн. руб., в том числе тепловой энергии — 4600 Гкал, электроэнергии—более 2 млн. кВт-ч, хлопчатобумажной ткани — около 50 тыс. м2. Из сэкономленных сырья и материалов выпущено продукции почти на 1 млн. руб., в том числе товаров народного потребления — более чем на 700 тыс. руб. Нормы расхода сырья и материалов снижены примерно на одну треть. [c.63]