К остаткам относится готовая продукция на складе, товары отгруженные и не оплаченные покупателем, и товары па ответственном хранении у покупателей. Баланс товарной продукции можно составлять в оптовых ценах предприятия или по фактической фабрично-заводской себестоимости. [c.316]

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид [c.113]

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми данными и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл. 7.11). [c.114]

Возможны два варианта анализа реализации продукции. Если выручка в организации определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид [c.141]

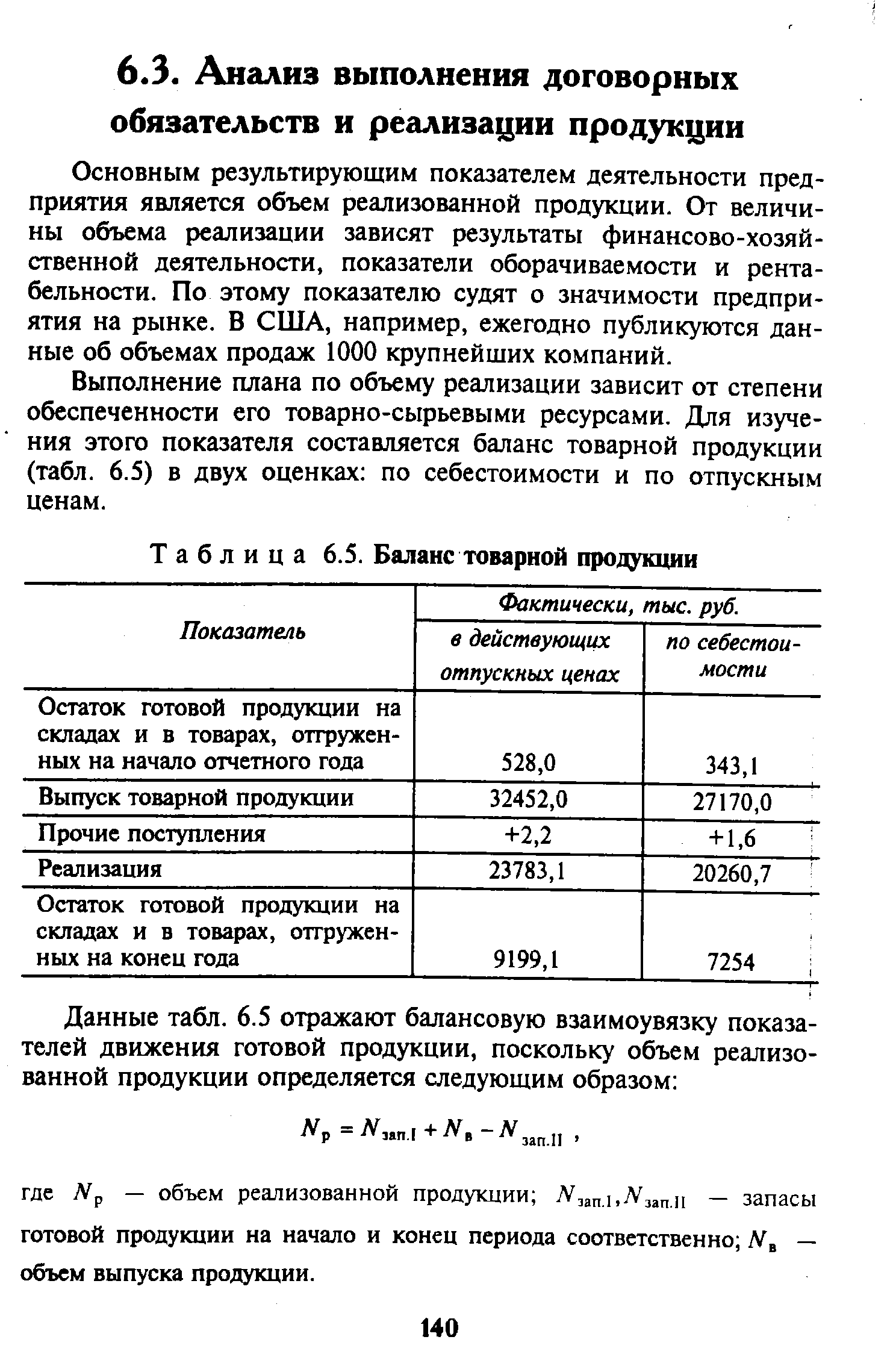

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции (табл. 6.5) в двух оценках по себестоимости и по отпускным ценам. [c.140]

| Таблица 6.5. Баланс товарной продукции |  |

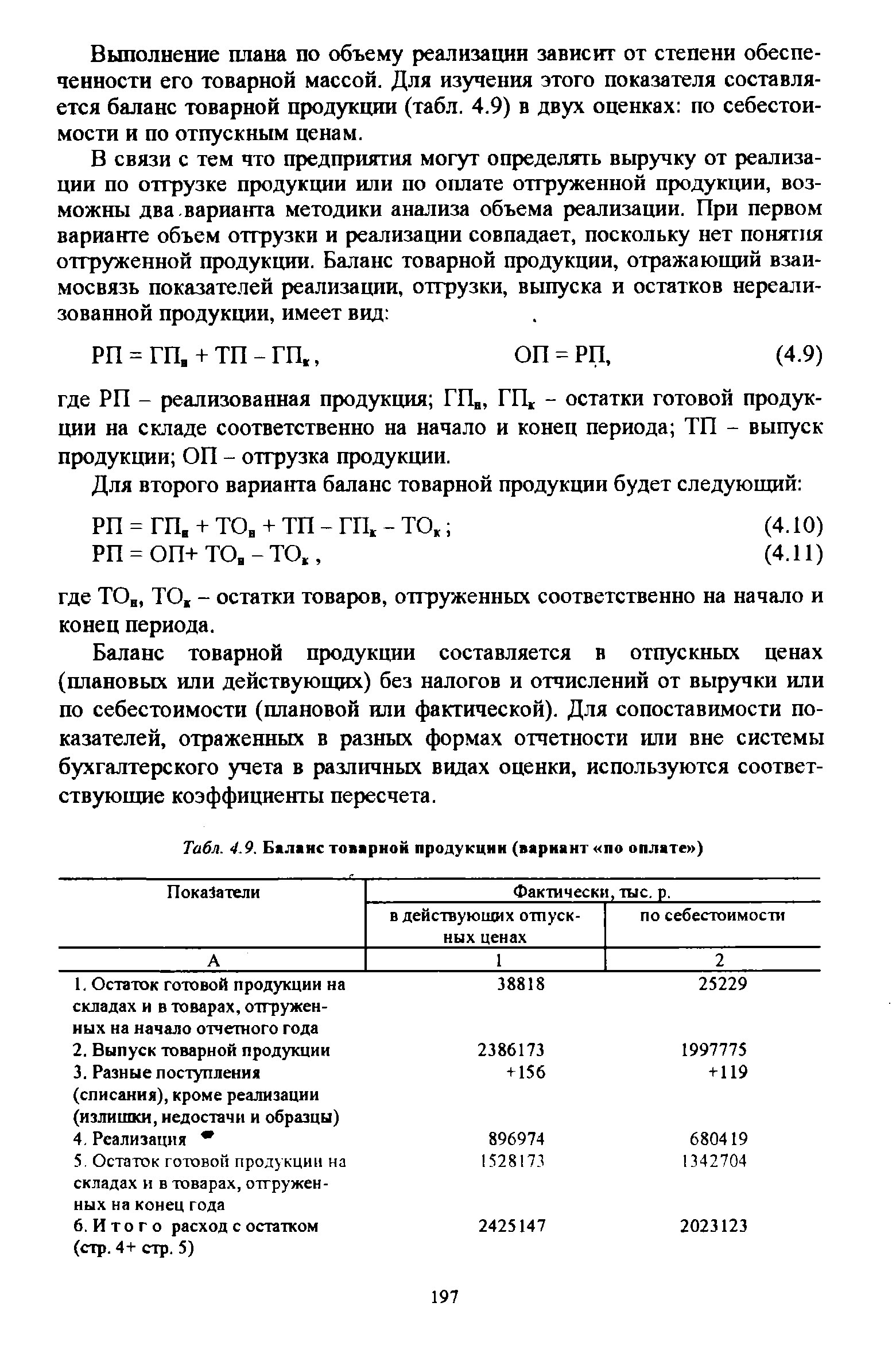

Для второго варианта баланс товарной продукции будет следующий [c.197]

Баланс товарной продукции составляется в отпускных ценах (плановых или действующих) без налогов и отчислений от выручки или по себестоимости (плановой или фактической). Для сопоставимости показателей, отраженных в разных формах отчетности или вне системы бухгалтерского учета в различных видах оценки, используются соответствующие коэффициенты пересчета. [c.197]

| Табл. 4.9. Баланс товарной продукции (вариант по оплате ) |  |

Для проверки взаимосвязи и согласованности данных отчетов о производстве и реализации продукции составляется баланс товарной продукции (см. табл. 12.1). [c.387]

Анализ прибыли от реализации товарной продукции. Такой анализ начинается с проверки баланса товарной продукции, выявления влияния на выполнение плана прибыли изменения прибыли в остатках нереализованной продукции на начало и конец года. Он проводится по плановым и отчетным данным бухгалтерии исходя из сведений планово-экономического и финансового отделов, а также информации, содержащейся в ф. № 2 Приложение к балансу и № 12 Реализация продукции годового отчета. [c.7]

Баланс товарной продукции, тыс. руб. [c.7]

На увеличение объема реализации продукции непосредственное -влияние оказывают рост выпуска продукции и изменение нереализованных остатков готовой продукции (на складе и товаров отгруженных). Для расчета влияния этих факторов на объем реализации составляется баланс товарной продукции (табл. 2.3). [c.18]

В ряде случаев разница между объемом выпуска и объемом реализации товарной продукции может образовываться за счет списания товарной продукции не на счета реализации, а на другие счета (в результате недостачи продукции, ее порчи и т.п.). Излишки и недостачи продукции, выявленные в отчетном году, следует также отразить в балансе товарной продукции. [c.18]

Основная часть прибыли предприятия, объединения — это прибыль от реализации товарной продукции. Она определяется как разность между объемом реализуемой продукции в действующих ценах и ее себестоимостью. Анализ прибыли от реализации товарной продукции начинается с проверки баланса товарной продукции и обшей оценки влияния на выполнение плана прибыли изменения прибыли в остатках нереализованной продукции на начало и конец года. Такой анализ позволяет выявить причины отклонений фактической прибыли от плановой. Данную проверку проводят на основании форм годового отчета № 1-е, 2, 12. [c.43]

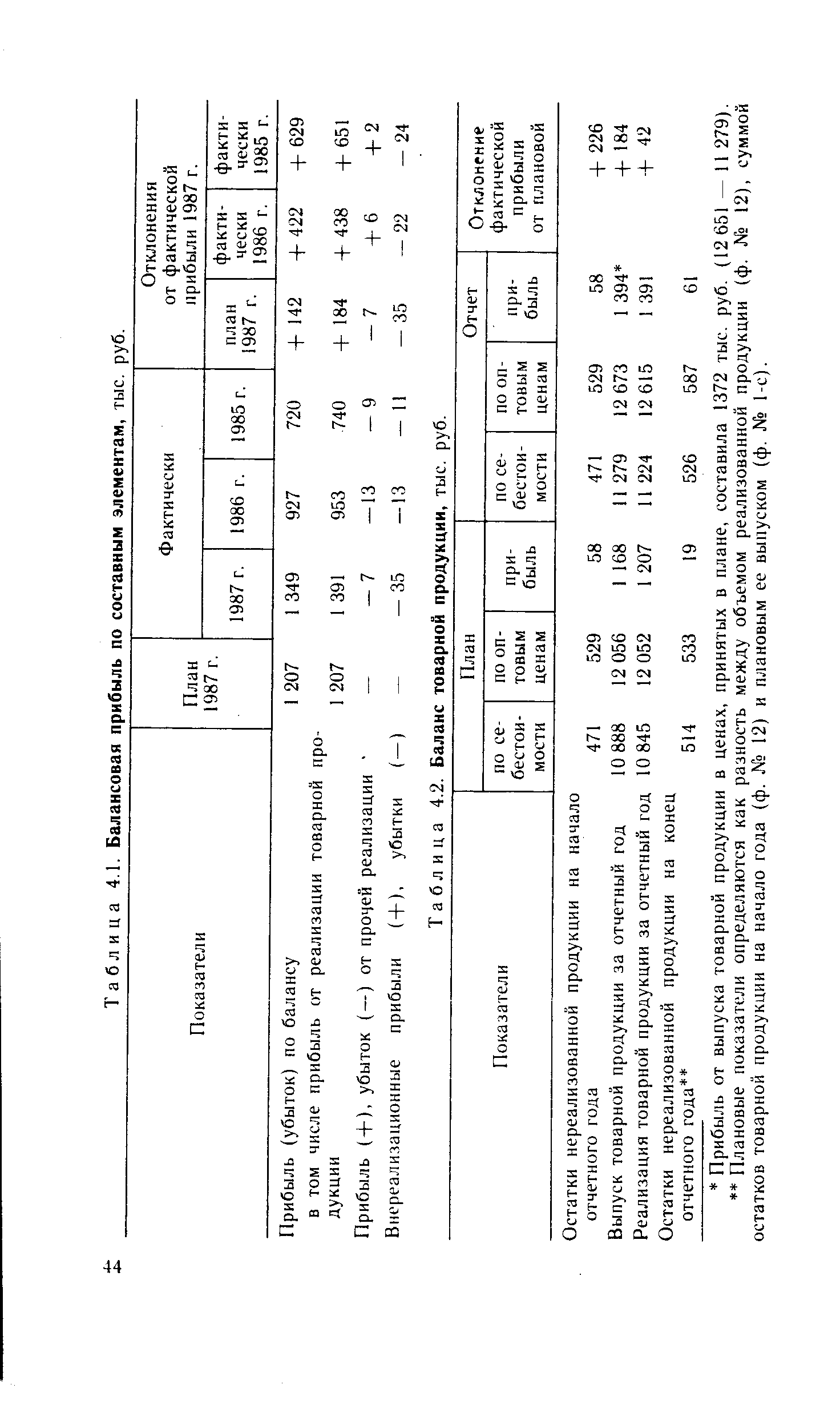

| Таблица 4.2. Баланс товарной продукции, тыс. руб. |  |

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках по себестоимости и по отпускным ценам. Балансовое управление имеет вид [c.35]

Задача 5. Формула баланса товарной продукции ГПН + ТП = РП + ГПК, где ГПН - остаток готовой продукции на начало периода, ГПК - остаток готовой продукции на конец периода, ТП - выпуск товарной продукции, РП - реализация продукции. [c.35]

Блок 5. Баланс товарной продукции и ее распределения. [c.353]

АНАЛИЗ И ПРОГНОЗ БАЛАНСА ТОВАРНОЙ ПРОДУКЦИИ И ЕЕ РАСПРЕДЕЛЕНИЯ (БЛОК 5) [c.374]

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках по себестоимости и по отпускным ценам. Балансовое уравнение в этом случае будет иметь видй ГПН + ТП = РП + ГПК, Следовательно РП = ГПН + ТП - ГПК. Во-вторых, если выручка определяется по факту оплаты отгруженной продукции, то товарный баланс выражается так [c.79]

Производственную программу цехов, выделенных по технологическому признаку, рассчитывают по цепному методу — в последовательности, обратной ходу технологического процесса от выпускающих цехов к обрабатывающим и подготовительным. Основой для расчета служат программа предприятия по выпуску готовой продукции (данным комплексом цехов) в соответствующих единицах измерения, программа предприятия по выпуску полуфабрикатов в виде товарной продукции, материальный баланс и установленные на его базе нормы расхода полуфабрикатов (или расходные коэффициенты) по разным стадиям производства, данные об остатках полуфабрикатов. [c.182]

После определения мощностей нефтеперерабатывающих заводов и составления балансов углеводородного сырья рассчитывают выпуск важнейших видов нефтепродуктов в натуральном выражении, определяют объем производства товарной и валовой продукции, а также объем реализуемой товарной продукции. [c.124]

Учет затрат по экономическим элементам необходим длн увязки себестоимости с другими показателями деятельности предприятия, которые необходимы для составления финансового плана (баланса доходов и расходов), расчета снижения себестоимости и т. д. При анализе себестоимости продукции отклонения от плановой ее величины по сравнению с прошлым годом определяют только по сравнимой товарной продукции, а в сопоставлении с планом — как по всей, так и раздельно по сравнимой ц несравнимой. Для комплексных производств особенно важно установить влияние на себестоимость продукции изменения уровня выхода продукции по отдельным видам и уровня комплексного использования многокомпонентных сырьевых ресурсов. [c.160]

Данные плановых балансов полуфабрикатов (в части расхода и остатков) используются для расчета валовой и товарной продукции предприятия. [c.262]

Затраты на рубль тов. продукции Материалоемкость тов. продукции Сырьевой индекс тов. продукции Фондоемкость товарной продукции Затраты на рубль баланс, прибыли Затраты на рубль чистой прибыли Чистая прибыль на рубль затрат Коэффициент абсолютной мобильности активов [c.156]

Модель оптимальной технологической схемы, проектируемого (реконструируемого) нефтеперерабатывающего предприятия позволяет определить набор и потребную мощность технологических процессов и установок, рассчитать материальные балансы, определить рациональные рецепты смешения товарной продукции. Так как строительство (реконструкция) предприятия связано с дополнительными капитальными и эксплуатационными затратами, то в качестве целевой функции (критерия оптимальности) используется показатель минимума приведенных затрат. [c.157]

План компаундирования (смешения) компонентов и получения товарной продукции в натуральном выражении составляется в виде шахматного баланса (табл. 23). [c.222]

В справках к балансу приводятся краткие сведения о выполнении плана реализации товарной продукции. [c.295]

Основными формами Г. о. являются заключительный баланс по основной деятельности (форма № 1) с обязательными приложениями движение уставного фонда (форма № 3) затраты на производство без внутрипроизводственного оборота и себестоимость товарной продукции в нефтегазодобывающих предприятиях (формы № 5 и 6) отчете о финансировании капитальных вложений (в буровых предприятиях) выполнение плана по труду реализация продукции отчет о прибылях и убытках и др. [c.73]

Объем реализуемой продукции определяется как стоимость предназначенных к поставке и подлежащих к оплате в планируемом периоде готовых изделий и полуфабрикатов собственного производства работ промышленного характера, предназначенных для реализации на сторону, включая капитальный ремонт своего оборудования и транспортных средств, выполняемых силами промышленно-производственного персо-шша, и реализацию продукции своему капитальному строительству и непромышленным хозяйствам, находящимся на балансе предприятия. Общий объем реализуемой продукции по предприятию определяется исходя из показателей товарной продукции с учетом изменения остатков сбытовых запасов продукции на начало и конец планируемого периода. [c.228]

Отчетные данные о реализации продукции должны быть сверены—и увязань "с отчетными данными о производстве товарной продукции (форма № 6) и с остатками по балансу товаров отгруженных. Согласованность этих показателей можно проверить по балансу товарной продукции. [c.186]

Сумма плановой экономии по всем мероприятиям характеризует снижение себестоимости товарной продукции в планируемом году. Изменение выпуска товарной продукции определяют прямым счетом по изменению товарного баланса или ук-рупненно. [c.51]

К плановым источникам информации относятся плановые задания, устанавливаемые вышестоящими хозяйственными ор гинамн управления (основная номенклатура продукции, объем реализации продукции, уровень производительности груда, качественные показатели продукции, общие афагы на рубль товарной продукции, предельный лимит материальных затрат, абсолютный размер прибыли, рентабельность и др ), техпром-финплан предприятия. В состав плановой информации входят также месячные и квартальные планы предприятия, планы работы отдельных производств и цехов, нормативы использования оборудования, нормы расхода сырья и материалов, топливно-энергетических ресурсов, затрат рабочего времени, ценники, прейскуранты, справочники и другие, а также техническая документация, технический уровень продукции — ее параметры и качество. Особое место в плановой информации на химических предприятиях занимают материальные и энергетические балансы, которые позволяют установить расход каждого отдельного ресурса и потери его по стадиям производства. [c.30]

Источником анализа плана прибыли является плановая до-кументация. формы годового отчета № 20 Прибыли и убытки , № 12 Реализация продукции , № 1-п Отчет производственного объединения (комбината) промышленного предприятия о гыполненин плана по продукции , № 1-е Отчет производственного объединения (комбината), предприятия о выполнении плана но себестоимости товарной продукции , № 1 Баланс но основной деятельности производственного объединения (предприятия , а также периодическая отчетность, техпромфинплан, финансовый план (баланс доходов и расходов), бухгалтерские регистры по учету затрат на производство и реализацию продукции и др. [c.184]

Из данных табл. 9.2 устанавливается, что план прибыли от реализации товарной продукции перевыполнен па 125 тыс. руб. (1815--1690), или на 7,4% (125 1690X100) к плану. Сверхплановая прибыль от прочей реализации составила 4 тыс. руб. От внереализационных результатов анализируемое предприятие получило доходы в сумме 24 тыс. руб. (32- -1 4+6), за счет чего на эту сумму увеличилась общая величина прибыли. Балансо- [c.185]

План компаундирования (смешения) компонентов и получения товарной продукции в натуральном выражении составляется в виде шахматного баланса (табл. 3.6). При определении возможного количества каждого вида продукции необходимо ориентироваться на качественные характеристики полуфабрикатов и продуктов, на задания по выпуску важнейших видов продукции и наличие ресурсов полуфабрикатов. На практике сложно и трудоемко составить такой план, поскольку необходимо соблюдать не одно, а ряд качественных требований одновременно. В частности, при смешении бензинов надо выдержать требования к октановому числу, содержанию серы, давлению насыщенных паров, фракцион-70 [c.70]

Все это позволило отделам и ГВЦ Госплана СССР совместно с НИЭИ при Госплане СССР разработать вместе с планом на 1971 — 1975 гг. натурально-стоимостный межотраслевой баланс по годам одиннадцатой пятилетки, номенклатура которого включала около 260 видов продукции, 25 министерств и 18 отраслей народного хозяйства и промышленности. В этом балансе наряду с показателями производства и распределения продукции в натуральном выражении получили отражение и важнейшие стоимостные показатели плана, такие, как валовая (товарная) продукция отраслей и министерств, национальный доход, капитальные вложения и др. Однако поскольку работа над натурально-стоимостным балансом на 1971 —1975 гг. была завершена тогда, когда план на девятую пятилетку был в основном уже сверстан, вариантные расчеты по этому балансу не смогли оказать активного влияния на формирование плановых межотраслевых пропорций пятилетки. Тем не [c.186]