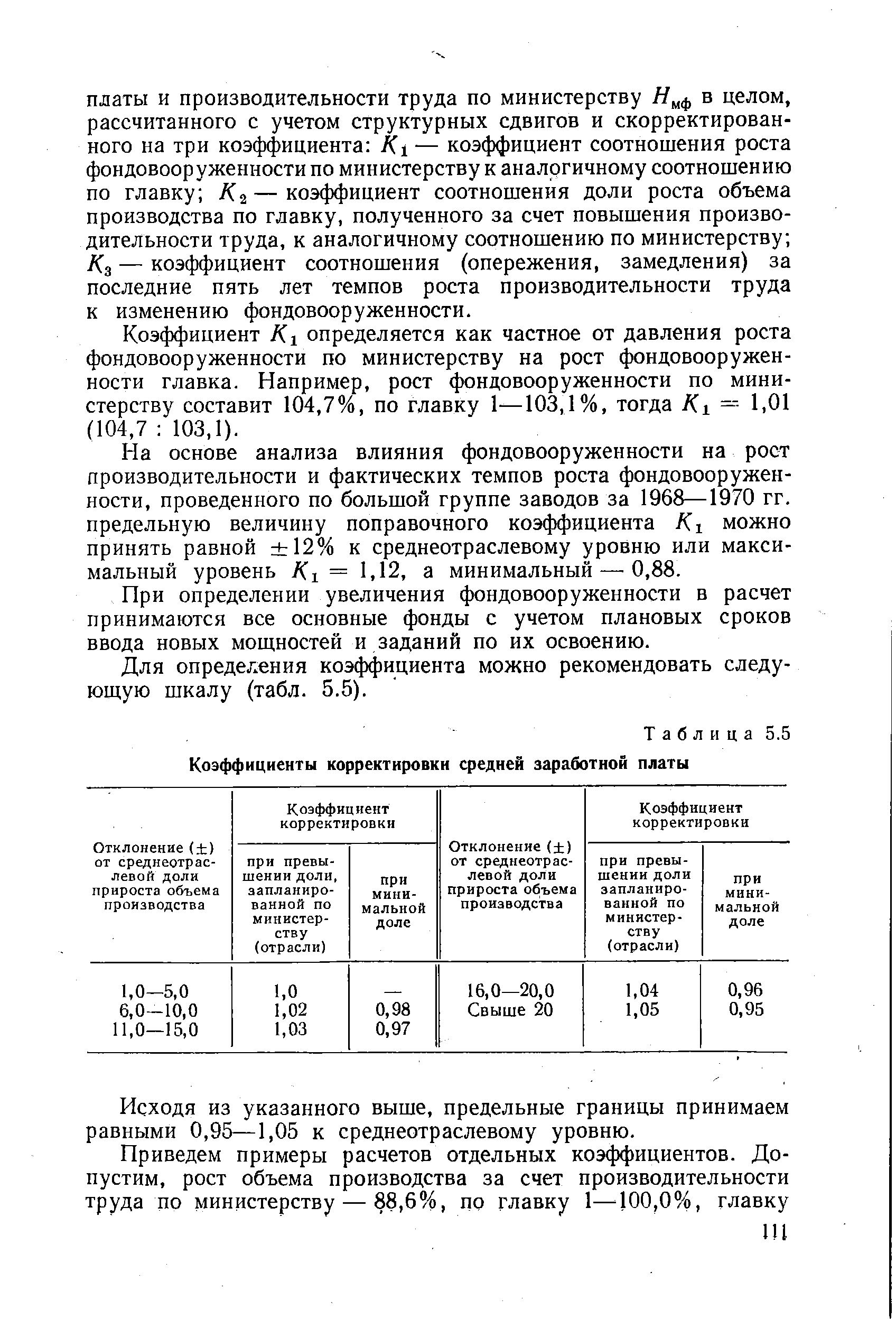

| Таблица 5.5 Коэффициенты корректировки средней заработной платы |  |

Для корректировки средних транспортных затрат могут быть приняты [c.101]

Эта проблема может иметь три решения. Первое решение состоит в получении сведений о смещении, чтобы затем включить их в анализ. В практическом смысле это означает корректировку среднего значения РЕ для отражения факта исключения из выборки фирм, теряющих деньги. Второе решение заключается в агрегировании рыночной ценности собственного капитала и чистого дохода (или чистых убытков) для всех фирм группы, включая компании, теряющие деньги, и вычисление мультипликатора цена/ прибыль с помощью этих агрегированных значений. Рисунок 17.2 обобщает среднее значение РЕ, медианную величину РЕ, а также РЕ, подсчитанное на основе агрегированной прибыли для специализированных розничных фирм. Отметим, что медианное значение РЕ — значительно ниже его среднего значения. Далее, мультипликатор РЕ, основанный на агрегатных величинах рыночной стоимости собственного капитала и чистого дохода, будет ниже, чем среднее значение для всех фирм, для которых РЕ можно вычислить. Третий вариант решения состоит в использовании мультипликатора, который вычисляется для всех фирм группы. Показатель, обратный мультипликатору цена/прибыль , который называется прибыль/доходность , можно подсчитать для всех фирм, включая и те, что теряют деньги. [c.616]

Корректировка среднего заработка в случае повышения тарифных ставок (окладов) производится предприятиями, учреждениями, организациями в соответствии с п. 3 постановления Министерства труда Российской Федерации от 21 января 1994 г. № 8 "Об утверждении порядка исчисления среднего заработка в 1994 году". [c.510]

Корректировку среднего заработка органы службы занятости не производят. Основанием для определения размера пособия по безработице и стипендии служит справка о среднем заработке, исчисленном за последние два месяца по последнему месту работы, выданная бухгалтерией предприятия, учреждения, организации. [c.510]

Исходной информацией для определения этих документов являются формы il, 2, 5, последовательность чисел для корректировки средних цен, а также скорректированные после выдачи из машины формы 4, 6, 21 и 26. Все эти документы описаны ниже. [c.128]

Последовательность чисел для корректировки средних цен на оборудование (при необходимости изменения этих цен). [c.129]

Последовательность чисел для корректировки средних цен. Эта последовательность нужна только для Расчета планов распределения оборудования с учетом изменений средних цен (схемы 6 и 7). Она не оформлена в виде специального документа, так как представляет собой обычную последовательность, состоящую из 395 чисел (по количеству позиций обрабатываемого оборудования). Числа представляют собой величины, показывающие изменения средних цен для соответствующих позиций. В конце последовательности записывается контрольная сумма всех чисел для проверки правильности ввода. В связи с тем, что имеется признак конца, можно записать не все 395 показателей, а меньше от начала последовательности до последней изменяющейся цены. Оставшиеся в конце последовательности незаполненные элементы будут автоматически заполняться признаком, означающим, что цены не меняются. [c.133]

Исходная информация для расчетов по второму варианту формы 21 состоит из чисел, записанных на одной перфоленте и двух магнитных лентах. На перфоленте записана последовательность чисел для корректировки средних цен . На одной из двух магнитных лент записана форма 20, на другой — форма 3. [c.151]

Натуральные показатели рассчитываются, исходя из отмеченного в предыдущем пункте ограничения по стоимости и из средних цен, действующих в предплановом периоде и скорректированных на соответствующие величины из последовательности, предназначенной для корректировки средних цен. [c.151]

Удельные показатели потребления оборудования и средние цены, действующие в предплановом периоде, берутся из формы 3, величины для корректировки средних цен — из соответствующей последовательности, средства на оплату фондируемого оборудования — из формы 20. [c.151]

Стоимостные показатели для формы 21.2 рассчитываются на основании показателей формы 21.1 и средних цен, действующих в предплановый период и скорректированных на соответствующие величины из последовательности, предназначенной для корректировки средних цен. [c.154]

Удельные показатели потребления оборудования и средние цены, действующие в предплановый период, берутся из формы 3, величины для корректировки средних цен — из описанной выше последовательности, объемы производства — из формы 6, величины импорта, экспорта, группы В, рыночного фонда и резервов — из формы 4, средства на оплату фондируемого оборудования — из формы 20. [c.154]

Описанные кривые переменных и предельных издержек могут быть достаточной основой для построения кривой средних общих издержек производства. Для этого необходима корректировка средних переменных издержек на величину средних постоянных из- [c.89]

Производится корректировка среднего заработка для оплаты отпуска с учетом происшедшего изменения тарифных ставок (окладов). [c.233]

Возьмем пример другого производственного фактора-аргумента — стоимость единицы технологического оборудования (хД В соответствующих экономико-математических моделях удельной фондоемкости, указанный производственный фактор-аргумент характеризуется положительными коэффициентами уравнения регрессии. Другими словами, увеличение стоимости единицы технологического оборудования на обследуемом предприятии увеличивало и удельную фондоемкость, так как темпы роста производительности оборудования несколько отставали от темпов роста ее стоимости. В том случае, когда наблюдается обратная картина, удельная фондоемкость должна снижаться. Поэтому, при установлении влияния данного производственного фактора на величину удельной фондоемкости необходимо для перспективного периода оценить состояние темпов роста средней производительности и стоимости оборудования и полученный коэффициент использовать для корректировки средней стоимости единицы оборудования. [c.528]

Часто к оценке обоснованности уровня оплаты труда привлекаются внешние консультанты. Если даже проводить независимые исследования по этому вопросу не надо, все равно внешние консультанты, как правило, имеют доступ к более широкой базе данных и обладают опытом корректировки средних условий оплаты труда с учетом сложности и разнообразия функции конкретного работника. Консультанты помогают обосновать повышенный по сравнению со средними значениями размер оплаты труда того или иного ответственного исполнителя (т.е. заработная плата, значительно превышающая средний уровень по отрасли или для аналогичных должностей, может быть обоснована ссылками на особенности деятельности организации, ответственность и сложность работы на конкретном рабочем месте), да и вообще независимый взгляд на проблему полезен всегда. [c.163]

Рассмотрим еще один аспект исчисления горной ренты, который, насколько нам известно, никем не ставился. По закону пользователь недр имеет право отказаться от разработки месторождения в любой момент, заявив об этом в определенный, установленный законом срок. Как известно, рентный платеж установлен в среднем для месторождения. Вполне вероятен случай, когда разработчик извлечет лучшую часть запасов, заплатив за нее по средней норме, а от дальнейшей разработки откажется. Предотвратить такую хищническую тактику сложно. Сам по себе прием разработки месторождения начиная с его наилучшей по качеству руд и по их залеганию (ближе к поверхности) части — прием разумный (в главе 2 этот вопрос обсуждался). Он позволяет быстрее выйти на проектную мощность, ограничиться меньшим начальным капиталом и меньшими кредитами и т. д. Однако отрицательные последствия такого подхода к развитию горных работ без корректировки размера платежей как раз и заключаются в возможности бросить месторождение после отработки — практически бесплатной — лучшей его части. [c.122]

Очевидно, что при этом методе можно точно выдерживать допустимый уровень выходного качества, если средний уровень качества, обеспечиваемый в ходе производственного процесса, выдерживают на должном уровне постоянной корректировкой процесса (устранением определимых причин). Если же качество продукции неудовлетворительно, то увеличивается общая доля проверяемых изделий. [c.97]

Опытно-статистический метод нормирования основан на применении средних статистических данных о расходе материальных ресурсов за истекший период с некоторой корректировкой его в сторону снижения по сравнению с фактическим уровнем расхода. Этот метод нормирования имеет серьезные недостатки, так как не ориентирует коллективы на снижение материалоемкости, внедрение новой техники, технологии и организации производства. Опытно-статистический метод нормирования следует применять лишь в тех случаях, когда другие методы не могут быть использованы. Большей частью им пользуются при нормировании расхода малоценных материалов. [c.255]

Коммерческая скорость бурения по скважине отлична от средней по району более чем на 100 м/ст.-мес, следовательно, по приложению 4 [42] проводится корректировка стоимости 1 ч работы буровой установки. [c.115]

Концентрация производства имеет свои рациональные пределы, превышение которых приводит к снижению ее эффективности. С ростом объемов производства повышаются транспортные расходы на доставку сырья, материалов, топлива и т. п., увеличивается радиус перевозок готовой продукции и, следовательно, транспортные расходы. Строительство крупных производств и предприятий осуществляется дольше, чем средних и мелких. Это ведет к замораживанию капитальных вложений, к их корректировке с учетом фактора времени в сторону увеличения. Внедрение агрегатов высокой единичной мощностью, как тенденция технического развития, сохранится и в будущем, однако здесь выступает ряд ограничений. За определенными пределами увеличение мощности уже не оказывает существенного влияния на эффективность производства, возрастает зависимость от надежности работы. Так, повышение мощности агрегатов этилена с 50 до 300 тыс. т/год снижает производственные затраты вдвое, а с 300 до 500 тыс. т/год — лишь на 7%, при росте опасности возникновения аварийных ситуаций и, соответственно, убытков от простоев. Снижение уровня использования мощности крупных агрегатов производства синтетического аммиака с 95 до 85 % и с 85 до 75 % повышает издержки производства на 7 и 16%. Под оптимальными размерами производства понимают такие, которые обеспечивают выполнение заданий государственных планов в установленные сроки с минимальными приведенными затратами и максимальной народнохозяйственной эффективностью. Условный пример выбора оптимального размера производства показан на рис. 4. [c.110]

Для использования зависимости (20) необходимо определить величину факторов на планируемый год. Эти показатели являются средними по отрасли. Одни из них можно получить от плановых служб отрасли. Другие планируются в самой системе нормативного обслуживания. При этом проектируемые величины ДГ/,ЯГ ... ЯГ/ должны быть рассмотрены критически и откорректированы на основании сложившихся тенденций и достигнутых показателей. Корректировки необходимы и при разработке индивидуальных норм и формализуются в виде [c.42]

При этом предусматривается корректировка налоговой ставки по нефти с применением коэффициента, характеризующего динамику мировых цен на нефть (средний за налоговый период уровень цен сорта нефти Юралс в долларах США за баррель), что позволит обеспечить гибкость налогообложения в случае резкого изменения конъюнктуры мирового рынка. [c.319]

Кроме того, в различных документах, отражающих отдельные части нормативной методологии, не нашли отражения такие вопросы, как строгое и единое определение понятий численный состав и средняя численность , корректировка различных величин численности персонала на физиологические особенности живого организма человека, необходимость установления числен- [c.131]

VII.26. В случае, если по результатам расчетов окажется, что при установленном вышестоящей организацией общем фонде заработной платы не обеспечивается необходимый рост средней заработной платы, следует разработать дополнительные мероприятия по повышению производительности труда, или предусмотреть ускорение внедрения соответствующих мероприятий, предусмотренных в разделе III техпромфинплана, или принять дополнительное задание по объему производства, повышению рентабельности и получению дополнительных прибылей. После этого вносят соответствующие корректировки в расчеты по определению размеров -средней заработной платы и фонда заработной платы, [c.76]

Исчисление курса СДР по отношению к доллару или другой валюте, входящей в состав набора валютной корзины, включает три основных элемента 1) валютные компоненты в единицах соответствующей валюты, которые определяются как произведение ее удельного веса в валютной корзине и среднего рыночного курса к доллару за последние три месяца с корректировкой на предыдущий курс СДР 2) рыночные курсы валют к доллару 3) долларовый эквивалент валютных компонентов рассчитывается путем деления валютного компонента на валютный курс, кроме фунта стерлингов, валютный компонент которого умножается на его валютный курс к доллару. [c.38]

Котировка валют для торгово-промышленной клиентуры обычно базируется на кросс-курсе — соотношении между двумя валютами, которое вытекает из их курса по отношению к третьей валюте (обычно к доллару США). При таком определении обычно устанавливается средний курс между двумя валютами, который затем используется для сделок с клиентурой с корректировкой на маржу и определением таким образом курсов покупателя и продавца. В настоящее время и при установлении курсов Центрального банка РФ за основу берется курс доллара США к рублю по итогам торговой сессии Московской межбанковской валютной биржи (ММВБ), а другие курсы определяются по методу кросс-курсов рубль — доллар и доллар — иностранная валюта. [c.344]

Курс СДР по отношению к доллару США зависит от следующих составляющих валютной компоненты (удельный вес валюты в валютной корзине СДР, умноженный на средний рыночный курс валюты к доллару за последние три месяца с корректировкой на предыдущий курс СДР) рыночного курса валюты к доллару отношения валютной компоненты к рыночному курсу валют (долларовой компоненты). [c.714]

Важная функция маркетинга — ценообразование и определение ценовой политики. Кроме калькуляции себестоимости товаров и услуг с учетом средней нормы прибыли, ценовая политика определяется на основе анализа коммерческой деятельности, что в конечном счете определяет уровень договорных цен. Особенность формирования договорных цен — использование системы коммерческих поправок к цене, количественное значение которых зависит от конкретных условий договора. Вместе с тем при окончательном согласовании договорных цен. возможна их корректировка в зависимости от результатов ситуационного анализа коммерческой деятельности на момент подписания контракта или договора. Существенное влияние при этом оказывают финансовое положение и платежеспособность предприятия, состояние портфеля заказов и другие факторы. В отдельных случаях договорные цены могут быть убыточные, если это целесообразно для предприятия по причинам объективного характера. [c.401]

Третья проблема, касающаяся определения коэффициентов корректировки, связана главным образом с расчетом средних индексов инфляции за период, в частности среднего за отчетный период уровня ИПЦ. Наиболее распространенной ошибкой расчета среднего уровня индекса цен является использование формулы среднеарифметической величины. По нашему мнению, при определении среднего значения ИПЦ следует применять формулу средней геометрической величины, поскольку именно она позволяет рассчитать среднюю величину при замене индивидуальных величин признака и сохранении неизменным произведения индивидуальных величин. Формула средней геометрической имеет вид [c.425]

Средние уровни индексов цен применяются при корректировке [c.444]

Основным фактором, который должен быть учтен при корректировке средней (идеально оптимальной) длины участка ЛОСП, является размещение пунктов разгрузки и трубосварочных баз. В районе пункта разгрузки, и трубосварочной базы обычно размещается основной жилой городок строителей и службы жизнеобеспечения. Из практических соображений желательно, чтобы границы обслуживания трубосварочных баз совпадали с границами участка ЛОСП. Поэтому для определения рациональных длин всех ЛОСП по трассе строящегося трубопровода необходимо иметь набор оптимальных протяженностей участков ЛОСП при различных темпах выполнения ведущих работ. Затем, пользуясь этим лабором, можно подобрать ближайшие к величинам протяжен- [c.51]

Способность к непрерывному техническому обновлению, органически присущая отраслям машиностроения и свойственная им в гораздо большей степени, чем другим отраслям народного хозяйства, требует постоянного пересмотра и корректировки средних норм комплектации. При этом недолговечность нормативных показателей в машиностроении принципиально иная, чем в других отраслях народного хозяйства. Пересчет норм комплектации означает не только. корректировку их количественного значения, но, зачастую, разра-6отКУ-,качественно новых норм, полностью вытесняющих прежние. [c.85]

Исходная информация для расчетов по четвертому варианту формы 21 состоит из чисел, записанных на одной перфоленте и двух магнитных лентах. На перфоленте записана последовательность чисел для корректировки средних цен . На одной машитной ленте записаны форма 4— данные для расчета плана производства , форма 6— проект плана производства и форма 20— средства на приобретение оборудования . На другой ленте записана форма 3— удельное потребление оборудования . [c.154]

В приведенных выше ситуациях следует использовать дисперсионный анализ, который включает, по крайней мере, одну категориальную независимую переменную и одну интервальную или метрическую независимую переменную. Категориальную независимую переменную называют фактором, а метрическую — Чаше всего ковариату используют для удаления посторонней вариации из зависимой переменной, поскольку самыми важными являются эффекты факторов, в зависимой обусловленную удаляют корректировкой среднего значения зависимой переменной в пределах каждого условия эксперимента. Затем, исходя из скорректированных оценок, дисперсионный анализ [14]. Значимость суммарного эффекта ковариат, как и эффект каждой про- [c.622]

На стадии, предшествующей выполнению НИР, предпро-изводственные (текущие) затраты на нее могут определяться с учетом либо средних затрат на типовые работы соответствующего вида, либо известных затрат на создание аналогичных средств с корректировкой на изменение их параметров, либо средних затрат на одного работника, а также на основе парной или множественной корреляции зависимости затрат от задаваемых значений и параметров объектов исследования. [c.248]

Требуется определить, какой из двух проектов является наиболее приачекательным исходя из чистой приведенной стоимости (NPV) проектов с учетом собственных рисков, оцениваемых методом корректировки нормы дисконта (do). В качестве безрисковой нормы дисконта принята средняя стоимость капитала [c.64]

На основе рассчитанных индексов цен на начало и конец анализируемого периода, а также средних индексов цен за анализируемый и предшествующий периоды определяются коэффициенты корректировки показателей финансовой отчетности предприятия. С использованием индексов цен на начало и конец анализируемого периода рассчитываются коэффициенты корректировки так называемых моментных показателей (snapshot1 figures), т.е. показателей, характеризующих состояние на определенный момент времени. К моментным показателям относятся, например, показатели баланса предприятия, отражающие стоимостную оценку имущества предприятия и источников его фор- [c.425]