Задание 1. На основе данных поквартальных балансов организации ЗАО Сотовая компания , сгруппированных в таблице проведите анализ структуры баланса в динамике (по состоянию на 01.01.98 г., 01.04.98 г., 01.07.98 г, 01.10.98 г., 01.01.99 г.), оформив данные в виде таблиц (см. с. 531). [c.521]

При анализе структуры баланса используется ряд показателей, из которых рассмотрим важнейшие. [c.442]

По данным табл. 14.8 следует, что средства фонда накопления используются в основном на развитие производства, из них в базисном году 86,7% направлено на увеличение внеоборотных активов. В отчетном периоде приоритеты предприятия изменились 90,6% средств, направленных на развитие производства, использовалось на пополнение оборотного капитала. Следует рассмотреть, как повлияло использование фонда накопления на структуру баланса и состояние основных фондов. Анализ использования фонда накопления проводится параллельно с анализом структуры баланса и анализом движения и эффективности использования основных средств. [c.395]

Анализ структуры баланса [c.775]

Анализ структуры баланса базируется на методике составления Агрегированного балансового отчета (ф. 113) Инструкции Банка России № 17 от 01.10.97 г. [c.775]

На основании анализа структуры баланса предприятия и изложенных критериев оценки принимаются следующие решения [c.24]

Методический подход к анализу структуры баланса [c.115]

Таким образом, факторный анализ структуры балансов, с одной [c.211]

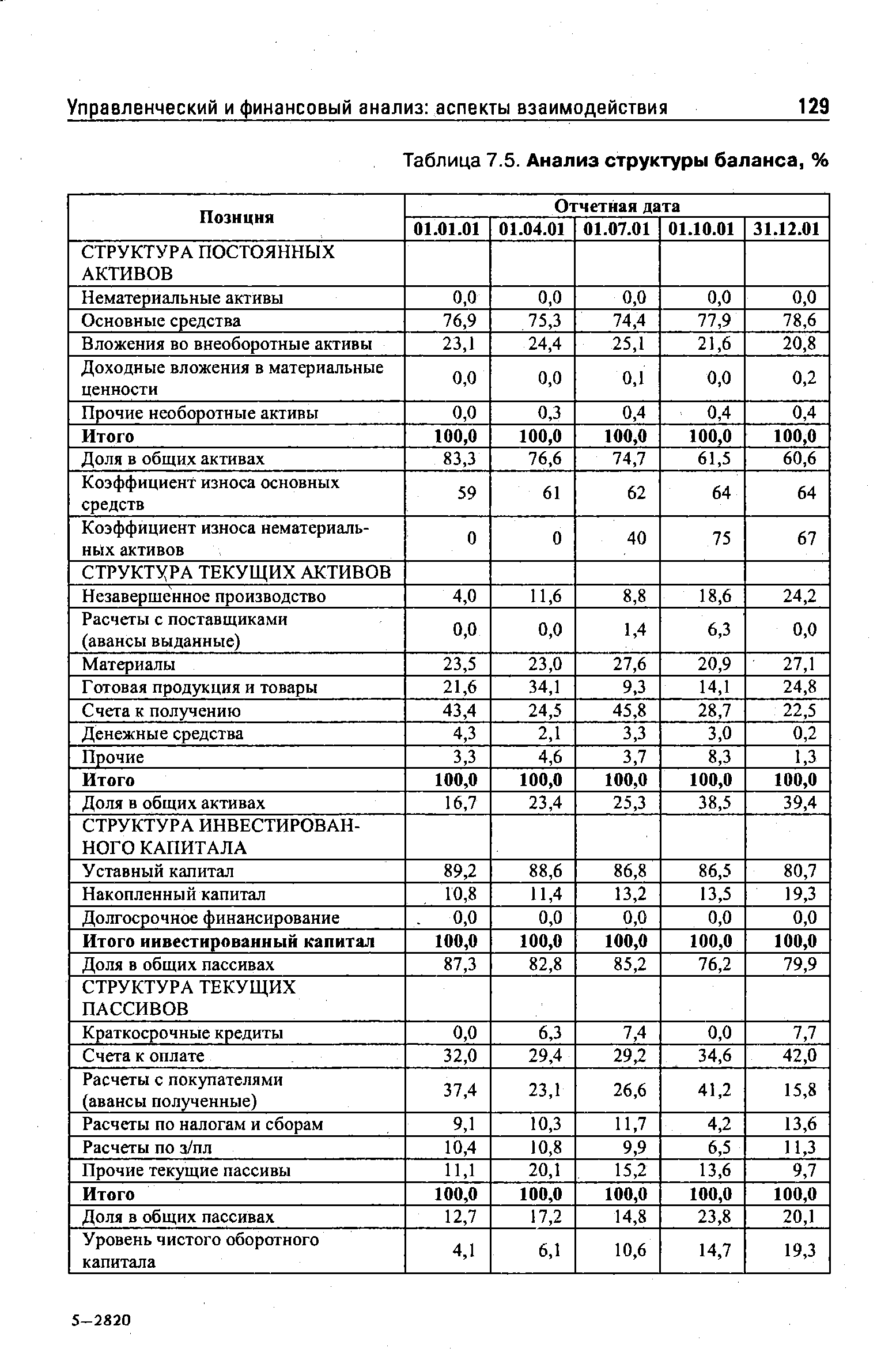

| Таблица 7.5. Анализ структуры баланса, % |  |

Основными финансовыми документами, суммирующими деятельность предприятия за определенный период, являются баланс и отчет о финансовых результатах. Анализ структуры баланса дает возможность оценить основные финансовые показатели компании — активы, пассивы, свободные (или чистые) активы, собственный капитал, дебиторскую и кредиторскую задолженность и др. Анализ структуры баланса осуществляется путем сопоставления отдельных его статей, определенных на начало и конец отчетного периода, с валютой баланса. Такой подход к оценке изменений показателей баланса позволяет сопоставлять полученные результаты с данными по различным предприятиям, а также сравнивать финансовую отчетность за разные периоды времени. [c.57]

Определение финансовой устойчивости компаний, основных факторов ее изменения, выбор критериев и показателей, наиболее полно раскрывающих финансовое положение предприятия в современной экономической обстановке, разработка методов минимизации расходов и оптимизации массы получаемой прибыли, способы контроля и регулирования за движением внутренних и внешних финансовых потоков и другие вопросы были важны и раньше. С переходом на рыночные отношения решение этих вопросов стало особенно актуальным. Возникает необходимость регулярного контроля за финансовым состоянием предприятия на основе оперативного анализа структуры баланса и соблюдения определенных пропорций между статьями баланса. [c.78]

Анализ динамики валюты баланса (форма №1) Анализ структуры баланса Анализ структуры пассива баланса Анализ структуры актива баланса Анализ результатов финансовой деятельности (форма №2) [c.103]

В 1987—1988 гг. отношение увеличилось с 1,44 до 2,39. Это соответствует выводам, сделанным при анализе структуры Баланса (см.табл. 19.5), и подтверждает увеличение заемного капитала в итоге пассива. [c.378]

Что представляет собой анализ структуры баланса [c.416]

Платежеспособность фирмы оценивается на основе анализа структуры баланса. В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротству) № 31-р от 12.08.1994 г. анализ структуры баланса фирмы проводится на основе показателей коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами. Основанием для признания структуры баланса фирмы неудовлетворительной, а фирмы — неплатежеспособной является выполнение одного из следующих условий коэффициент текущей ликвидности на конец отчетного периода имеет значение не менее 2 коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. [c.380]

При наличии структуры баланса неудовлетворительной и утрате платежеспособности, эта фирма ставится на соответствующий учет в Федеральном управлении по делам о несостоятельности (банкротстве) при Госимуществе России. Схема анализа структуры баланса предприятия представлена на рис. 19.1. [c.382]

Анализ структуры баланса и платежеспособности [c.383]

Наиболее простой метод определения самых значимых статей баланса — анализ структуры баланса и выделение статей, имеющих наибольший удельный вес в валюте баланса. Не всегда большое числовое значение статьи баланса указывает на ее значимость. И наоборот, статьи баланса, имеющие небольшие значения, могут быть сформированы в результате значительных текущих операций. Поэтому при отборе статей, подлежащих проверке, аудитор должен, руководствуясь профессиональным опытом, отвергать те из них, в которых наличие ошибки маловероятно. [c.118]

Анализ структуры баланса, Для оценки финансового состояния гостинично-ресторанного комплекса большое значение имеет характеристика структуры его баланса, его соответствие принятым нормам и требованиям. Признаками нормального баланса является наличие соотношения между [c.198]

Методиками анализа риска при разработке бизнес-плана для инвестиционного проекта могут служить 1) анализ точки безубыточности 2) анализ силы операционного рычага 3) анализ структуры баланса с точки зрения потенциального банкротства. [c.376]

Текущая финансовая устойчивость зависит от структуры активов предприятия на конкретный момент времени и определяется путем анализа структуры баланса. [c.95]

Изучение биографии. При оценке менеджера большое значение придается его жизненному опыту, который, разумеется, тесно связан с продолжительностью непрерывного стажа работы на фирму. Именно под этим углом зрения осуществляется изучение биографии. Основными аспектами анализа являются а) семейные отношения б) характер образования в) физическое развитие г) главные потребности и интересы д) особенности интеллекта е) общительность. Полученная информация дает возможность кадровой службе соста вить представление об оцениваемом как о человеке-лидере . Хотелось бы привлечь особое внимание читателей к этому термину. Далеко не случайно слово человек предшествует в нем слову лидер . Желаемая структура баланса качеств менеджера или претендента на пост менеджера налицо. В этом факте снова отражается первостепенная роль человеческого фактора в японском менеджменте. [c.182]

Если проведенные расчеты позволяют сделать вывод об удовлетворительной структуре баланса предприятия, следует приступить к углубленному анализу финансового состояния, который начинают с общей характеристики финансового состояния и его изменения за анализируемый период, основанной на горизонтальном анализе абсолютных показателей. [c.31]

На основе агрегированного сравнительного баланса проводится анализ структуры имущества предприятия и его источников, который в более удобном виде рекомендуется представить в форме счета (табл. 2.4). [c.34]

В этой связи факторный анализ финансово-экономической устойчивости выступает в качестве инструментария, позволяющего наглядно увязать финансово-экономическое положение предприятия с уровнем рентабельности, а доходность проекта — с уровнем устойчивости. В результате обеспечивается заданный уровень эффективности, финансовая устойчивость наращивается, а структура баланса становится благоприятной и характеризуется преобладанием собственного капитала в имуществе. [c.25]

Следует отметить, что содержание и структура баланса предприятия за последние годы значительно приближена к международным стандартам, однако является еще не вполне совершенной и не очень удобной для анализа. Это прежде всего касается действующего порядка отражения в составе краткосрочных обязательств таких статей, как Доходы будущих периодов и Резерв предстоящих расходов и платежей , которые приходится вычитать при определении суммы заемных средств и добавлять при расчете собственного капитала. Что касается задолженности учредителей по взносам в уставный капитал и стоимости акций, выкупленных у акционеров, то данные статьи удобнее было бы отражать в разделе III со знаком минус, что позволило бы без дополнительных расчетов видеть реальную величину собственного капитала. [c.256]

Сравнительный аналитический баланс лежит в основе анализа структуры имущества и источников его формирования. [c.73]

Весь авансированный (вложенный) капитал в зависимости от источников формирования может быть представлен собственными и заемными средствами. Анализ структуры пассива баланса (рис.53) позволяет установить виды, структуру и специфику этих источников. Источниками формирования собственных средств являются средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств заемные средства — ссуды и займы у банков и у прочих инвесторов временно привлеченные средства — ресурсы кредиторов. [c.243]

Рассмотрены вопросы оценки финансового состояния организации и ее платежеспособности. Использована традиционная схема анализа, в основой которой лежит структурный анализ активов и финансовых источников формирования имущества организации. Значительное место отведено оценке финансового положения через систему финансовых коэффициентов. Рассматриваются критерии неудовлетворительной структуры баланса. Дается понятие финансовой устойчивости организации. [c.303]

Оценка стоимости имущества организации включает изучение структуры имущества, ее изменения и предполагает выявление источников формирования имущества организации. Анализ структуры имущества организации осуществляется на основе информации, содержащейся в активе баланса организации. [c.308]

Анализ структуры пассивов организации. Оценка структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости организации, приведшей ее к неплатежеспособности. Такой причиной может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. При определении соотношения собственных и заемных средств принято в ряде случаев долгосрочные кредиты и займы приравнивать к источникам собственных средств. [c.377]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются акционерный капитал, заемный капитал и отложенная прибыль (фонды собственных средств и нераспределенная прибыль). Цена каждого из привлеченных источников средств различна, поэтому цену капитала предприятия находят по формуле средней арифметической взвешенной. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита) по другим источникам это сделать довольно трудно, причем точное исчисление практически невозможно. Тем не менее даже приблизительное знание цены капитала предприятия весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления им собственной инвестиционной политики. Для определения цены капитала рассчитаем цену основных источников капитала и их элементов. [c.201]

Анализ финансовой структуры баланса [c.609]

Показатели, характеризующие структуру баланса. Методика их расчета и анализа. Факторы, определяющие степень финансового риска. [c.609]

Массив динамических ситуаций является не только средством анализа, но также и инструментом прогнозирования повышения ранга предприятия, устранения наметившихся диспропорций в структуре баланса. [c.277]

Одной из причин финансовой неустойчивости, a, i конечном счете, и неплатежеспособности, является соот ношение собственных и заемных средств, привлекаемы для финансирования хозяйственной деятельности. По этому анализ структуры баланса предприятия следуеч начинать с исследования его пассива. Следует отметить что в соответствии с международными стандартами об щая оценка финансового положения предприятия под разделяется на четыре зоны. [c.103]

В главе предлагаются задачи, позволяющие освоить на практике определение вероятности банкротства конкретных предприятий с использованием двухфакгорной и пятифак-торной моделей Э. Альтмана. Особое внимание уделяется анализу структуры баланса несостоятельных предприятий на основе расчета коэффициентов текущей ликвидности и обеспеченности собственными средствами, диагностике возможности восстановления или утраты платежеспособности предприятий. Ряд заданий представляет собой тесты, помогающие лучшему усвоению теоретического материала. Оцените вероятность банкротства предприятия Тодос в ближайшие два [c.257]

Исходя из этого, предварительная оценка финансового состояния предприятия, работающего в рыночных условиях, должна быть проведена в соответствии с системой критериев, которую предлагают "Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса", утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) N 31-р от 12.08.1994 г. Эти положения разработаны в соответствии с Постановлением Правительства Российской Федерации от 2О мая 1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Предварительный анализ финансового состояния предприятия, основанный на зтих"положениях", включает [c.29]

В 1996 году сохранилась сложившаяся в 1995 тенденция опережающего роста импорта по сравнению с экспортом. Экспорт товаров увеличился на 62%, а импорт - почти в 2 раза. Положительное сальдо превышения экспорта над импортом в 1995 году оказалось 1052 млн. долл., а в 1995 - 1642 млн. долл. Рост экспорта был связан как с увеличением фактического объёма поставок, так и с улучшением ценовой конъюнктуры на продукцию ТЭК. Отсутствие положительных сдвигов в совокупном внутреннем спросе и предложении отразилось на структуре внешней торговли. В экспорте увеличилась доля минеральных продуктов и топлива с 55 до 72%. Доля инвестиционных товаров - машин, оборудования и транспортных средств возросла лишь на 5%, что не обеспечивает потребности отраслей ТЭК в проведении мероприятий полнокомплексной реконструкции и модернизации основных фондов. Анализ торгового баланса показал, что его положительное сальдо складывается, прежде всего, за счёт позиции "топливно-энергетические товары". По количественным показателям [c.71]

Вместе с тем, как показывают результаты проведенного анализа, предприятие располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность предприятия, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкасации дебиторской задолженности. Все это, как видно из табл. 20.16, позволит увеличить прибыль на 3900 млн руб., пополнить собственный оборотный капитал и достичь более оптимальной финансовой структуры баланса. [c.656]

Смотреть страницы где упоминается термин Анализ структуры баланса

: [c.504] [c.333] [c.65] [c.54] [c.46] [c.125]Смотреть главы в:

Методы и модели управления фирмой -> Анализ структуры баланса