В связи с решениями российских властей 17 августа 1998 г. (объявление дефолта по внутреннему государственному долгу, установление 90-дневного моратория на платежи по внешним обязательствам коммерческих банков и девальвация рубля) кредитный пакет помощи России был заморожен, а действовавшие договоренности утратили силу. Судьба дальнейших взаимоотношений России с МВФ и Всемирным банком стала предметом сложных переговоров. [c.564]

Отсюда следует, что свободно плавающая валюта не позволяет своевременно и адекватно реагировать на возрастающий государственный долг. С этой проблемой столкнулись в последние годы многие страны, в том числе Россия. Своевременное погашение и обслуживание государственного внешнего долга становится затруднительным из-за ограниченных возможностей бюджета и отсутствия достаточных официальных валютных резервов, следствием чего может стать суверенный дефолт. [c.715]

Таким образом, государство, как основной валютный заемщик, обязано обеспечить контролируемую девальвацию национальной валюты во избежание внешнего дефолта. Реструктуризация внешних долгов не решает проблемы в стратегическом плане. [c.750]

Вторичные дилеры таких обязательств не имели, но и не могли осуществлять торговлю государственными облигациями по собственным ценам. Первичные дилеры в конечном счете оказались заложниками своих обязательств по поддержанию ликвидности рынка ГКО— ОФЗ, когда крах пирамиды ГКО — ОФЗ стал неизбежным. Следует отметить, что еще за три месяца до принятия Правительством России рокового решения о дефолте активно прорабатывались различные варианты переоформления ГКО в более длинные долговые обязательства (ценные бумаги) правительства, с целью смягчения неизбежных финансовых потрясений для России. И варианты были. В частности, переговоры с крупнейшими операторами ГКО, контролирующими около 80% его объема, показали готовность последних вывести из ГКО в менее доходные, но более надежные бумаги приблизительно 10 млрд долл.1 Рассматривались и другие варианты выхода из сложившегося кризиса. Однако правительством был принят самый непредсказуемый и самый разрушительный не только для финансовой системы, но и экономики России в целом вариант, заключавшийся в установлении дефолта не только по ГКО — ОФЗ, но и по валютным обязательствам частных фирм и банков, а также в принудительной реструктуризации ГКО. [c.79]

Какой вид контрактов, на ваш взгляд, несет в себе больший риск дефолта — фьючерсы или свопы [c.87]

Между налогами и займами формируется противоречивая взаимосвязь. Обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). С другой стороны, рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет рост недовольства налогоплательщиков, что побудит к размещению новых займов. Возникает опасность становления финансовой пирамиды , а значит, финансового краха. Наш отечественный опыт это ярко подтвердил чрезмерные масштабы выпуска ГКО привели к дефолту и девальвации рубля в августе 1998 г. [c.93]

Кризис 1998 г. нанес серьезный удар по финансовому рынку России. Он привел к ряду дефолтов регионов, невозможности обслуживать займы за счет собственных ресурсов. Причинами этого стало снижение бюджетных доходов, отсутствие возможности рефинансировать долг в силу кризиса доверия и падения котировок займов, а также резкого роста их доходности. Этому способствовало и то, что часть средств резервных фондов для погашения субфедеральных облигаций была размещена администрациями районов в ГКО — ОФЗ, дефолт по которым еще больше сократил финансовые возможности региональных властей. Лишь три субъекта Федерации — Москва, Санкт-Петербург и Челябинская область — продолжали обслуживать свои обязательства. Санкт-Петербург даже разместил новые бумаги, но раскупалось не более 10—16% эмиссии. [c.266]

Некоторому затишью на рынке субфедеральных облигационных заимствований способствовало также известное ужесточение законодательства, регулирующего субфедеральные займы, которое наложило ряд ограничений на привлечение регионами заемных средств (см. п. 10.3). В качестве причины этого ужесточения можно считать дефолт 1998 г., а также попытку правительства сориентировать территории на активизацию резервов и возможностей оздоровления доходной [c.266]

Многие, из описанных приемов нашли применение при выводе России из дефолта 1998 г. В частности, можно упомянуть о таких методах, как (а) реструктуризация облигационных займов в облигации с более поздним сроком погашения (б) ведение переговоров с кредиторами с целью отсрочки платежей (в) использование различных схем взаимозачетов для снижения задолженности по займам [c.273]

Периодичность разработки показателей статистики финансов связана с большой динамичностью и изменчивостью финансовых процессов и явлений. Указанная особенность требует более гибкого подхода, введения внеочередных потоков финансовой информации в случаях, когда нужно оперативно обеспечить необходимую информационную базу (например, кризис в стране, дефолт 17 августа 1998 г. и пр.). Многие финансовые процессы имеют явно выраженный политический и социальный характер, поэтому периодичность сбора данных должна отвечать требованиям анализа политических и экономических колебаний в стране. [c.41]

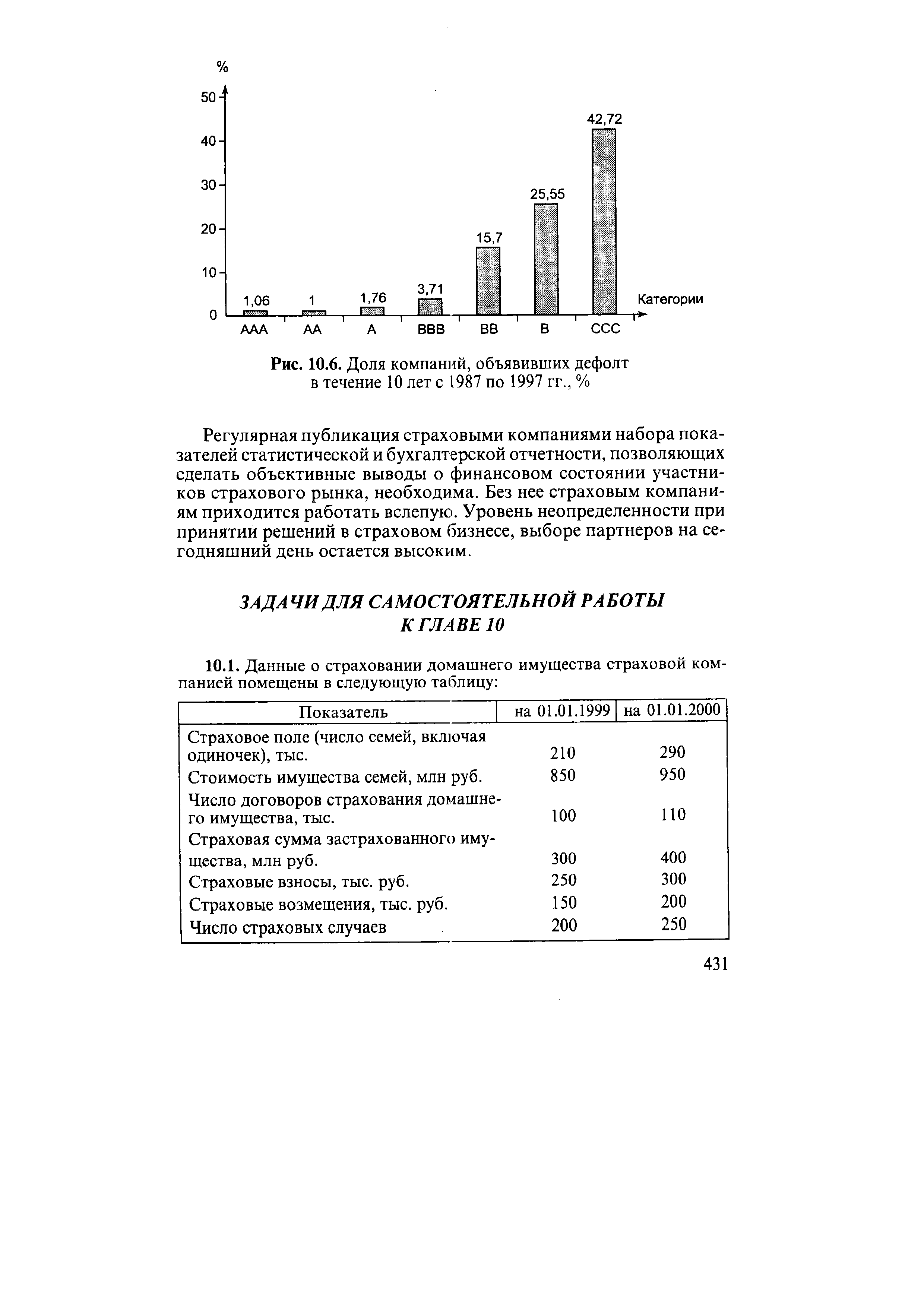

Из рис. 10.6 видно, что к 1997 г. 42,72% компаний, получивших рейтинг ССС в 1987 г., объявили дефолт. [c.430]

| Рис. 10.6. Доля компаний, объявивших дефолт в течение 10 лет с 1987 по 1997 гг., % |  |

Страхование риска лизингодателя на случай невозможности возврата своего имущества и страхования риска дефолта лизингополучателя - эти требования становятся обычной практикой при лизинговом финансировании в России. [c.594]

Производные ценные бумаги — это финансовые инструменты, такие как опционы и фьючерсные контракты, стоимость которых устанавливается в зависимости от цен на другие активы (производив от них). Процентной ставкой называют обещанную ставку доходности по заимствованным средствам. Существует столько же различных типов процентных ставок, сколько видов заимствований. Размер процентной ставки зависит от расчетной денежной единицы, строка платежа и риска невыполнения условий соглашения по кредитному инструменту (риска дефолта). Номинальная процентная ставка выражается в конкретных денежных единицах в качестве средства для вычисления реальной ставки доходности используется определенная стандартизованная потребительская корзина. Облигации, по которым предлагается фиксированная номинальная процентная ставка, имеют неопределенный показатель реальной ставки доходности. Облигации, индексированные с учетом инфляции и предлагающие фиксированные реальные ставки, характеризуются неопределенным показателем номинальной ставки доходности. [c.44]

Влияние риска дефолта и налогообложения [c.147]

Облигации, обеспечивающие одинаковый поток фиксированных денежных поступлений, могут отличаться по ряду причин. Однако наиболее существенными являются риск дефолта и условия налогообложения. В качестве примера рассмотрим облигацию, по которой предполагается выплата 1000 долл. по истечении одного года. Предположим, что процентная ставка по годичным облигациям Казначейства США составляет 6% в год. Эти, ценные бумаги не подвержены риску дефолта, и поэтому цена на такую облигацию будет составлять 1000 долл./1,06 = 943,40 долл. Однако, если существует хоть какой-нибудь риск дефолта (т.е. риск неплатежа), независимо от того насколько мал этот риск, цена такой облигации будет меньше 943,40 долл., а ее доходность будет выше 6% в год. [c.147]

Принято считать, что покупка долгосрочных облигаций Казначейства США со сроком обращения свыше 10 лет представляет собой консервативную инвестиционную политику, так как при этом отсутствует риск дефолта. Однако для инвесторов, вложивших в них средства, непредсказуемая экономическая среда с ее меняющимися процентными ставками, может принести как большие доходы, так и большие потери. [c.149]

Как мы узнали в главе 8, цены облигаций могут значительно колебаться вследствие изменения процентных ставок даже в том случае, если облигации свободны от риска дефолта. И конечно же тогда, когда облигациям присущ риск дефолта, их цена колеблется. Она меняется из-за изменения уровня безрисковых процентных ставок или из-за возможных убытков, которые понесут держатели облигаций вследствие дефолта. Опцион "пут" на облигации поэтому страхует от убытков, связанных с обоими видами риска. [c.197]

Финансовые посредники, в частности страховые компании, часто хеджируют обязательства своих клиентов метод ом сопоставление общей суммы своих активов с общими обязательствами. Это делается с целью избежать риска дефолта. [c.202]

Финансовые гарантии действуют как страховой полис от убытков в связи с кредитным риском. Условия кредитного договора, касающиеся нижнего и верхнего пределов процентной ставки, означают страхование кредитного риска, которому подвержены соответственно кредиторы и заемщики. Опцион "пут" на облигации предлагает владельцу облигаций страхование от риска дефолта и процентного риска. [c.202]

В главе 4 мы рассматривали процентные ставки, и там же было показано, что существуют безрисковые финансовые активы для каждой расчетной денежной единицы (доллара, иены и т.д.) и для каждого из возможных сроков погашения. Например, если перед нами облигация со следующими характеристиками — десятилетний период обращения, деноминированная в долларах, бескупонная, свободная от риска дефолта, доходность при пога шении составляет 6% годовых, — то она может быть безрисковым активом только в долларовой зоне и только в том случае, если будет находиться у владельца до срока погашения. Если облигация будет продана до срока погашения, то точно о ее долларовой доходности сказать нельзя, потому что неясно, какой будет цена продажи. И даже если владелец не продаст ее до срока погашения, ставка доходности облигации, деноминированной в иенах или в единицах покупательской способности, может быть неопределенной по причине колебания в будущем обменного курса или потребительских цен. В теории формирования наилучшего портфеля безрисковым активом считается ценная бумага, которая предлагает полностью предсказуемую ставку доходности в расчетных денежных единицах, выбранных для анализа, и в пределах периода пересмотра решения данного инвестора. Если брать более общую ситуацию, [c.215]

Рост внешней задолженности только с 1996 по август 1998 года на 16,9 млрд долл. усугубляется сложностями в управлении долгами. Международный кредитный рейтинг России после внутреннего дефолта августа 1998 — выборочный дефолт — один из самых низких в мире, что негативно отражается на перспективах и условиях новых займов и [c.83]

Из девятой главы как происходит цепная реакция финансового краха, что такое суверенный дефолт, в чем различались антикризисные программы, почему девальвация рубля способствовала росту производства, что нужно для возобновления инвестиций, где правда в дискуссиях о социальной иене российских реформ... [c.4]

Что такое суверенный дефолт [c.256]

Попробуем разобраться, как идет цепная реакция финансового краха. Правительство, поняв, что не в состоянии расплатиться с накопленными за годы государственными долгами, задерживает погашение ГКО (объявляет дефолт) > крупные банки, бывшие главными игроками на этом рынке, остаются без денег, на которые рассчитывали, и отказываются платить своим кредиторам (вкладчикам) > начинается паника, вкладчики бросаются в банки, требуя возврата денег, особенно наиболее надежной СКВ (это означает, что спрос на доллары растет и они дорожают, а рубли — дешевеют ), но в жизни не бывает так, чтобы банки держали у себя все вклады, они оставляют только резерв, рассчитанный на нормальное обслуживание клиентов . банки терпят банкротство вслед за ними разоряются фирмы, державшие свои капиталы в банках > фирмы увольняют сотрудников, начинается массовая безработица падают доходы людей > наступают многочисленные косвенные последствия, например, разоряются рестораны и туристические фирмы, оставшиеся без посетителей и клиентов... Словом, финансовый крах — как авария атомного реактора если началась неуправляемая цепная реакция, ее не остановить. [c.258]

Перед финансистами в подобных ситуациях всегда стоит выбор поскорее, но понемногу снижать курс национальной валюты, т.е. рубля, или поддерживать его до последнего, но рискуя потом вызвать настоящий обвал курса с очень тяжелыми послед ствиями. Самое тяжкое из этих последствий называется суверенный дефолт . К нему и подошла Россия, когда стало ясно, что правительство неспособно провести через Государственную думу пакет антикризисных законопроектов. К тому же, параллельно ухудшилась конъюнктура на мировых финансовых рынках и серьезно обострился банковский кризис в России. [c.263]

Преодоление инвестиционного спада возможно только после запуска механизмов роста производства. События после дефолта расставили все на свои места. С октября 1998г. В России начался интенсивный промышленный рост В июле 1999г. Промышленность оказалась в состоянии стагнации, а в октябре наметился некоторый спад в послекризисный период ни один компонент конечного спроса практически не рос весь подъем стимулировался только импортозамеще-нием. Причиной этому явилось следующие факторы [c.25]

Нередко в такой группе банков имеется инициатор в лице солидного коммерческого банка или международного финансового института, что дает дополнительную гарантию своевременного погашения платежных обязательств должником. Этому способствует включение в кредитные соглашения оговорок кросс-дефолт ( ross default ). Они дают право кредитору на досрочное взыскание задолженности по кредиту (а иногда и другие санкции), если заемщики не выполняют своих платежных обязательств перед любым другим кредитором, участвующим в совместном финансировании. Применяются две формы совместного финансирования 1) независимое параллельное финансирование, когда каждый банк заключает с заемщиком кредитное соглашение и финансирует свою часть инвестиционного проекта (субпроект) [c.268]

Принятые 17 августа 1998 г. российским правительством меры, объявление дефолта по ряду внутренних и внешних обязательств привели к замораживанию утвержденных ВБ кредитов. Тем не менее 26 февраля 1999 г. подписано соглашение о предоставлении России нового инвестиционного кредита (400 млн долл.) на строительство и ремонт шоссейных дорог. Однако реализация одобренных бюджетозамещающих кредитов на структурную перестройку экономики зависит от достижения Россией договоренности с МВФ. [c.582]

Как мы уже видели в главе 2, страховой компании или иному финансовому посреднику, продающему разнообразные страховые продукты, нужно убедить своих клиентов, что компания гарантирует исполнение взятых на себя финансовых обязательств, — другими словами, что она способна выплатить суммы, оговоренные контрактами. Один из способов убедить клиентов в том, что компания способна выполнить взятые на себя обязательства (т.е. отсутствует риск неплатежа или, говоря иначе, — дефолта), заключается в том, что страховая компания хеджирует обязательства перед клиентами, инвестируя собранные средства в финансовые активы, подходящиепо своим характеристикам. [c.193]

Исходя из того, что долговые обязательства фирмы Somdett не имеют риска дефолта, приведенная стоимость "налогового щита" равна произведению ставки корпоративного налога (34%) на объем долговых обязательств [c.295]

Обратите внимание на тот факт, что перераспределение богатства от кредиторов Multi rop к ее акционерам происходит только в отношении существующих долговых обязательств. После создания дочерней фирмы новые кредиторы будут требовать к безрисковой процентной ставке дополнительную премию за риск, достаточную для компенсации риска дефолта. [c.312]

Принцип обеспечения займа ( ollateralization) — предоставление кредитору права накладывать арест на определенные финансовые активы заемщика на случай дефолта. Широко используемая практика в кредитовании. [c.328]

Процентные арбитражные операции, процентный арбитраж (interest-rate arbitrage) — заключаются в том, чтобы занимать по наиболее низкой процентной ставке и давать в займы по наиболее высокой процентной ставке при одинаковом уровне кредитного риска (риска дефолта). [c.328]

Риск неуплаты риск дефолта (default risk) — вероятность того, что некоторая часть процентных платежей или основной суммы облигационного займа не будет уплачена полностью. [c.329]

Смотреть страницы где упоминается термин Дефолт

: [c.54] [c.25] [c.45] [c.128] [c.128] [c.150] [c.208] [c.289] [c.292] [c.312] [c.344] [c.344] [c.84]Смотреть главы в:

Большая экономическая энциклопедия (2007) -- [ c.183 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.491 ]