Колл-спрэд быков 288 [c.789]

Колл - спрэд быка [c.77]

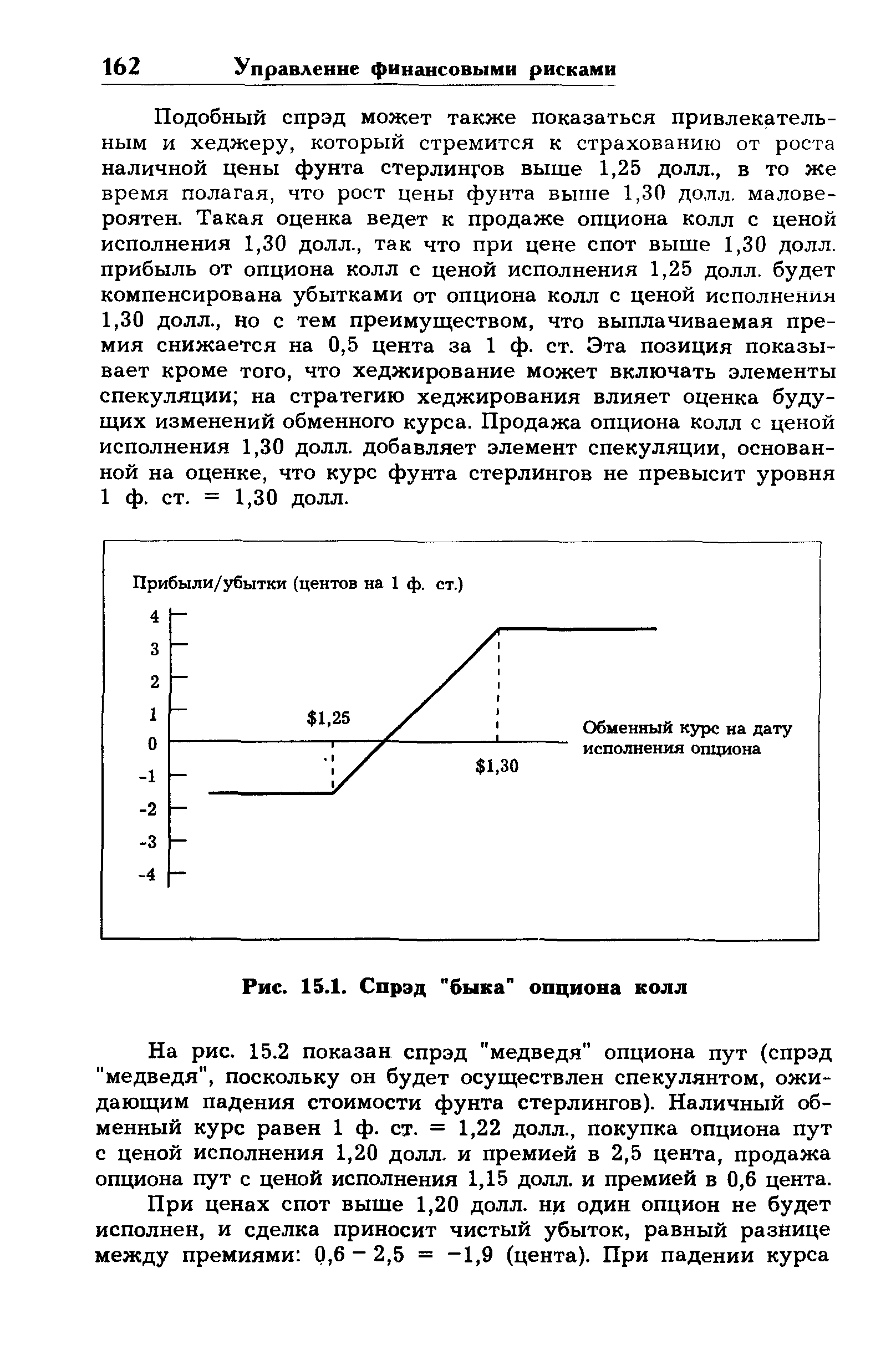

| Рис. 15.1. Спрэд "быка" опциона колл |  |

Если инвестор покупает опцион колл (пут) с более низкой ценой исполнения и продает опцион колл (пут) с более высокой ценой исполнения, то он формирует стратегию, которая называется спрэд быка. Она предполагает, что вкладчик получит выигрыш в случае роста курсовой стоимости базисного актива, однако он не будет большим. Одновременно, его потенциальные убытки также невелики. Наглядно [c.204]

Данная позиция включает приобретение опциона колл с более низкой ценой исполнения и продажу опциона колл с более высокой ценой исполнения. Контракты имеют одинаковый срок истечения. Такая стратегия требует от инвестора первоначальных вложений, так как премия опциона колл с более низкой ценой исполнения будет всегда больше, чем опциона с более высокой ценой исполнения. Поэтому, когда вкладчик формирует данную стратегию, говорят, что он покупает спрэд. Создавая спрэд быка, инвестор рассчитывает на повышение курса акций. Он ограничивает свои потери определенной фиксированной суммой, однако эта стратегия ставит предел и его выигрышам. Графически спрэд имеет следующую конфигурацию (см. рис. 35). [c.111]

Спрэд быка также можно построить, купив опцион пут с более низкой ценой исполнения и продав опцион пут с более высокой ценой исполнения. В этом случае, в отличие от комбинации опционов колл, инвестор имеет положительный приток средств в момент создания спрэда. Поэтому, когда вкладчик формирует данную стратегию, говорят, что он продает спрэд. Конфигурация спрэда аналогична показанной парне. 35. [c.112]

Обратный спрэд быка строят с помощью короткого опциона пут с более низкой ценой исполнения и длинного опциона колл с более высокой ценой исполнения. При таком сочетании премия [c.114]

Вертикальные спрэды, которыми пользуются либо для хеджирования, либо для спекуляции, предполагают одновременную покупку и продажу опционов с различными ценами исполнения. На рис. 15.1 показан спрэд "быка" опциона колл (спрэд "быка", поскольку он будет осуществлен спекулянтом, ожидающим роста стоимости фунта стерлингов). Наличный обменный курс равен 1 ф. ст. = 1,22 долл., покупка опционов колл с ценой исполнения 1,25 долл. и премией в 2 цента, продажа опционов колл с ценой исполнения 1,30 долл. и премией в 0,5 цента. Данный спрэд может показаться спекулянту привлекательным из-за весьма специфического прогноза будущего обменного курса. Он ойсидает, что фунт стерлингов повысится приблизительно до 1,30 долл., но считает маловероятным, что фунт стерлингов превысит этот показатель. Спекулянт, таким образом, готов отказаться от любой прибыли, если наличная цена фунта стерлингов превысит уровень 1,30 долл., для того, чтобы уменьшить выплаты премии, а следовательно риск, на 0,5 цента за 1 ф. ст. Это свойство спрэда увеличивает его привлекательность для не расположенных к риску спекулянтов. [c.161]

Кроме спрэда "быка" опциона колл и спрэда "медведя" опциона пут существуют спрэд "быка" опциона пут и сЦрэд "медведя" опциона колл. Спекулянт, ожидающий "усиления" фунта стерлингов относительно доллара США, может стремиться выиграть на этом "усилении", покупая опцион пут с низкой ценой исполнения (и соответственно низкой премией ) и выписывая опцион пут с более высокой ценой исполнения (и более высокой премией). Это спрэд "быка" опциона пут. Ув е-личение стоимости фунта стерлингов может дать прибыл ь, равную разнице между двумя премиями, так как ни од н опцион не будет исполнен, если эта стоимость превышает более высокую цену исполнения. [c.164]

Спрэды быков 4. Синтетическая покупка (колла и пута) 5. Синтетическая 3. Спрэды медведей 4. Синтетическая продажа (колла и пута) 5. Синтетическая 3. Спрэд бабочка пут 3. Горизон-ный спрэд 4. Спрэд бабочка колл [c.256]

Спрэд "быка " - стратегия, состоящая из покупки опциона-колл с ценой исполнения К и продажи ошшона-колл с (более высокой) ценой исполнения К2 > KI. В этом случае [c.266]

Рассмотренные выше колл и пут спрэды быка и медведя относятся к вертикальным спрэдам. Горизонтальным, временным или календарным спрэдом называется комбинация купленного и проданного опционов одного класса с одним страйком, но с разными датами экспирации. Данная терминология связана с тем, что стандартная биржевая сводка перечисляет страйки по вертикали, а месяцы экспирации - по горизонтали. Если опцион с более удаленной датой экспирации покупается, а с ближней продается, то горизонтальный спрэд является дебитным, поскольку опцион с дальней датой экспирации при прочих одинаковых параметрах - фьючерсных котировках и волатильности - стоит дороже. [c.78]