Движение сбережений по секторам мы можем проследить по публикуемым Федеральным резервным банком данным о потоках средств. Система социального учета обеспечивает цельную картину движения средств в экономике. Очень важно, что для каждого сектора подготавливается отчет об источниках и использовании средств. Отправной точкой служат балансы на начало и конец периода, которые напоминают приведенные на рис. З.1., но финансовые активы в них разделены на две категории — деньги и другие финансовые активы, т. е. ценные бумаги, что представляется более удобным для классификации. Потоки представляют собой изменения данных баланса за определенный отрезок времени. Когда отчеты об источниках и использовании средств объединяются, мы получаем матрицу по экономике в целом. Табл. 3.1 содержит пример гипотетической матрицы для закрытой экономики, состоящей из четырех секторов. Итоговые данные по источникам равны общей сумме средств, использованных для каждого сектора, т. е. инвестиции в реальные активы плюс изме- [c.39]

Во второй части нашего исследования методов финансового анализа и планирования мы имеем дело с анализом потоков денежных средств и финансовым прогнозированием. Отчет об источниках и использовании денежных средств помогает финансовому директору или кредитору в оценке использования фирмой денежных средств и в определении того, за счет каких источников фирма это делает. В дополнение к изучению прошлых периодов аналитик может посредством данных отчета об источниках и использовании средств, основанных на прогнозах, оценить будущие потоки. Такой отчет представляет для финансового директора эффективный метод оценки роста фирмы и ее будущих финансовых потребностей и определения наилучшего способа финансирования этих потребностей. В частности, отчет об источниках и использовании денежных средств очень полезен в планировании средне- и долгосрочного финансирования. [c.179]

Анализ отчета об источниках и использовании средств чрезвычайно полезен при планировании средне- и долгосрочных финансовых вложений фирмы. По результатам такого анализа сложно судить о потребности фирмы в средствах, о времени возникновения этой потребности и ее характере, т. е. обусловлен ли рост инвестиций главным образом вложениями в товарно-материальные запасы, основные средства и т. п. Имея эту информацию, а также сведения об ожидаемых изменениях в задолженности по коммерческому кредиту и различных накопленных платежах, вы можете сделать финансовые вложения более эффективными. Кроме того, вы сможете определить ожидаемое конечное состояние денежных средств фирмы просто посредством корректировки их начального сальдо на изменение объема денежных средств, отраженное в разработанном отчете об источниках средств и их использовании. В сущности, предполагаемые изменения в объеме денежных средств — это некая разность. Другими словами, вы можете прогнозировать состояние денежных средств фирмы при помощи денежного бюджета, в котором непосредственно дана опенка будущих потоков денежных средств. [c.188]

Вероятно, начинать следует с оценки финансовых потребностей фирмы. Для этого обычно используют кассовые сметы и предварительные отчеты об источниках и использовании средств (прогнозы) (см. гл. 7). Здесь необходимо принимать во внимание прогноз денежных потоков фирмы, прогноз долгосрочных инвестиций, любое возможное увеличение запасов и объема дебиторской задолженности, планомерное сокращение долгов и любые [c.513]

Основная задача проведения аудиторских проверок финансовой отчетности по проекту — определение, должным ли образом представлена такая информация (особенно это касается отчета об источниках и использовании средств как за соответствующий период, так и нарастающим итогом за весь прошедший период реализации проекта), а также определение правильности расходования средств в соответствии с соглашениями о займах или докладом оценочной миссии. [c.311]

Третий финансовый отчет, подлежащий анализу, — это отчет о движении наличности — "кэш-флоу" (который пришел на смену отчету об источниках и использовании средств и его предшественнику — отчету об источниках и направлении средств). Из названия отчета следует, что эта модель хозяйственных операций компании показывает, как компания получает и использует свои денежные ресурсы без учета начисленных, но невыплаченных (или неполученных) сумм. [c.39]

Основная задача проведения аудиторских проверок финансовой отчетности по проекту состоит в определении качества представления информации (это особенно важно для представления отчетов об источниках и использовании средств как за соответствующий период f так и нарастающим итогом за весь прошедший период реализации проекта, а также о правильности расходования средств в соответствии с соглашениями о займах или докладом оценочной миссии). В ходе аудиторской проверки также необходимо установить, должным ли образом представлена информация в балансовом отчете. [c.331]

Может помочь отчет об источниках и использовании средств. Существует техника, нередко способная помочь аналитику определить прибыли и убытки, возникающие при пересчете статей оборотного капитала. Нередко информацию можно найти в отчете об источниках и использовании средств. Многие из таких отчетов часто бывают выверены по изменениям оборотного капитала. Пересчет по курсу также способствует изменению статей оборотного капитала, что лишний раз подтверждает, что пересчет в другую валюту может быть причиной прибыли или убытка. Этот метод не всегда пригоден, поскольку при подготовке отчета об источниках и использовании средств многое зависит от решений управляющих. Иногда они показывают как раз то, что нужно, — влияние валютного курса на статьи оборотного капитала. В других случаях они используют возможность размыть в удобных пропорциях нужное аналитику значение показателя между двумя балансовыми отчетами и отчетом об источниках и использовании средств. [c.200]

Изменение текущих позиций равно изменению всех позиций за вычетом изменения долгосрочных позиций. Если отчеты об источниках и использовании средств оказываются бесполезными, есть другой метод оценки результатов пересчета отчетных показателей в другую валюту. Поскольку мы знаем общий результат пересчета в отечественную валюту (изменение суммы собственного капитала относительно предыдущего года), мы можем оценить ту часть изменений, которая возникла в связи с долгосрочными позициями, и, вычтя ее из целого, получить вклад текущих позиций в изменение. Главными видами долгосрочных позиций являются [c.200]

Непоследовательность учета результатов пересчета в другую валюту в отчете об источниках и использовании средств [c.201]

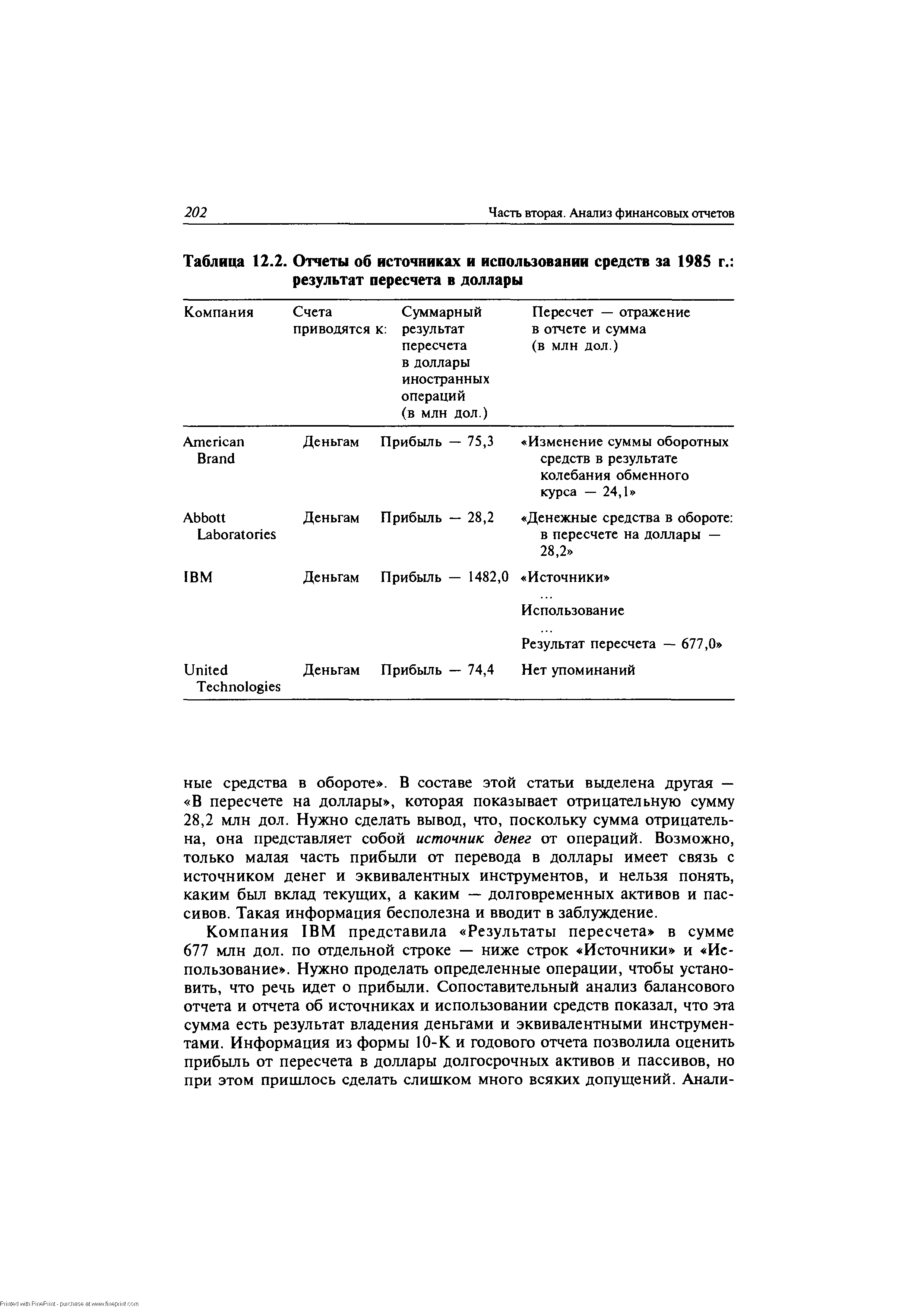

В таблице 12.2 представлены результаты пересчета результатов иностранных операций в доллары в отчетах об источниках и использовании средств для четырех компаний. Между этими компаниями есть некоторое сходство [c.201]

Но отражение пересчета в доллары в отчетах об источниках и использовании средств было очень разным в каждой из этих четырех компаний. [c.201]

| Таблица 12.2. Отчеты об источниках и использовании средств за 1985 г. результат пересчета в доллары |  |

Отчеты об источниках и использовании средств, в которых счета сводятся к сумме оборотных средств в среднем, содержат гораздо больше информации о потерях и прибыли по статьям, входящим в состав оборотных средств, чем отчеты, в которых счета сводятся к деньгам. Впрочем, в обоих случаях можно сделать отчет противоречивым и труднопонимаемым. [c.203]

Схема формы в таблице 15.1 схожа с обычным отчетом о прибылях и убытках, хотя есть и некоторые различия. Используется также информация из балансового отчета, из отчета об источниках и использовании средств, из примечаний и формы 10-К. [c.265]

Исключить амортизационные отчисления и другие издержки, не влекущие перечисления денег. Следует помнить, что амортизационные отчисления, которые в обычном случае не влекут ухода денег из компании, могут быть показаны в отчете о прибылях и убытках отдельной строкой, а могут быть разделены между общими, торговыми и административными издержками, себестоимостью продаваемой продукции и статьями, отражающими капитализацию. Аналитику стоит сопоставить показатели амортизационных отчислений из отчета о прибылях и убытках с соответствующим показателем в отчете об источниках и использовании средств, в примечаниях и в Приложении VI к форме 10-К. Такое сопоставление позволяет выявить сумму амортизационных списаний в товарных запасах или в других статьях отчета о прибылях и убытках. Выявленные суммы амортизационных отчислений подлежат вычитанию из соответствующих статей денежных расходов. Следует проанализировать проводки амортизационных отчислений и процентов по договорам об инвестиционной аренде, чтобы удостовериться, что расход денег на оплату аренды учтен и верно распределен между денежными производственными и денежными процентными расходами. [c.269]

Бухгалтеры применяют это взаимоотношение, составляя отчет о движении денежных средств (также именуемый отчетом об источниках и использовании средств или отчетом о движении платежей). Имея на руках два последовательных баланса, отчет о прибылях и убытках за этот месяц и располагая информацией о капиталовложениях и амортизации, вы можете составить отчет о движении денежных средств, в котором будут отражены источники их поступления и то, как они расходовались. Наиболее удобной является такая форма отчета, в которой средства разбиты на две группы обеспеченные и поглощенные торгово-хозяйствен-ной либо финансовой деятельностью (в последнем случае — с учетом инвестиций владельца и произведенных им изъятий капитала). [c.256]

Отчет об изменении финансового положения предприятия (называемый также отчетом об источниках и использовании средств) должен стать неотъемлемой частью отчетности. [c.85]

Изучение данных отчета об источниках и использовании средств, основанных на прогнозах, позволяет оценить будущие потоки, что позволяет наилучшим образом удовлетворения финансовых потребностей предприятия. [c.21]

Анализ отчета об источниках и использовании денежных средств очень полезен в составлении планов средне- и долгосрочного финансирования, так как позволяет судить о потребности в денежных средствах, времени ее возникновения и характере. Другими словами, появляется возможность прогнозировать состояние денежных средств фирмы при помощи денежного бюджета (бюджета. денежных средств), в котором дается оценка будущих потоков денежных средств. [c.199]

Для ответа на эти вопросы применяют такие аналитические инструменты, как отчет об источниках и использовании фондов, и данные о движении денежных средств, рассмотрению которых посвящена гл. 7. Для оценки финансового состояния и эффективности деятельности фирмы используются финансовые показатели, речь о которых идет в этой главе. При помощи этих показателей квалифицированный аналитик изучает деятельность фирмы с разных точек зрения в надежде получить верное представление о ее финансовом состоянии и рентабельности. Последним в верхней строке на рис. 6.1 показан фактор так называемого "бизнес-риска", отражающий существование неизбежного при функционировании фирмы элемента неопределенности и нестабильности. Ведь для одних компаний в большей степени характерна стабильность, а для других — ее отсутствие. Компания по производству инструментов, например, попадает в разряд "нестабильных", а по производству электроприборов — наоборот. Аналитик оценивает степень стабильности, а значит, и биз-нес-риска изучаемой компании. [c.139]

С проектом отчета об источниках и использовании денежных средств тесно связаны смета наличности и предварительные отчеты. Смета наличности необходима финансовому директору при определении краткосрочных потребностей фирмы в денежных средствах и, следовательно, при планировании ее краткосрочных финансовых вложений. Когда смета наличности расширяется, в нее включается ряд возможных результатов, финансовый директор может оценить предпринимательский риск и ликвидность фирмы и спланировать реальную "черту безопасности". Эта черта безопасности может определяться на основе регулирования запаса ликвидности фирмы, преобразования временной структуры ее долга, установления кредитной линии с банком или комбинации этих трех мер. Смета наличности, подготовленная с учетом ряда возможных результатов, также важна при оценке умения фирмы приспосабливаться к неожиданным изменениям в потоках денежных средств. Подготовка предварительных баланса и отчета о прибылях и убытках позволяет финансовому директору анализировать влияние различных решений на будущее финансовое состояние и действия фирмы. Рассмотрим каждый из этих методов в отдельности. [c.179]

Отчет о наличии и использовании денежных средств — это метод, при помощи которого мы изучаем чистое изменение объема средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду ни относилось исследование — кварталу, году или пятилетию. Мы должны подчеркнуть, что отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Предположим, что общие изменения — это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений. Хотя анализ общих изменений денежных средств фирмы за какое-то время был бы намного показательнее, чем анализ их чистого изменения, мы обычно ограничены в плане доступной финансовой информации данными баланса и отчета о прибылях и убытках, которые дают нам картину за отдельные промежутки времени. Денежные средства можно определить несколькими способами в зависимости от цели анализа. Хотя их часто характеризуют как наличные средства, многие аналитики считают денежные средства оборотным капиталом (текущие активы минус текущие обязательства), т. е. дают более широкое толкование. Возможны и другие объяснения сущности этого понятия, хотя приведенные выше являются общепринятыми. В зависимости от цели анализа трактовка может быть более или менее широкой. Так как анализ движения денежных средств служит фундаментом анализа, при котором используют более широкие определения денежных средств, мы начнем с определения денежных средств как наличных средств. [c.182]

По существу подготовка отчета об источниках и использовании денежных средств проводится в несколько этапов 1) классификация итоговых изменений в балансе за рассматриваемый промежуток времени, а именно деление их на величину изменений, отражающих увеличение объема денежных средств, и изменений, отражающих его уменьшение 2) деление факторов, взятых из отчета о прибылях и убытках и отчета о перераспределении прибы- [c.182]

Отчет об источниках и использовании денежных средств [c.185]

Анализ отчетов о состоянии денежных средств и рабочего капитала предоставляет нам широкие возможности для достижения понимания сути финансовых операций фирмы, которые особенно ценны для финансового директора, анализирующего итоги прошлой деятельности и планы развития фирмы и их влияние на показатели ликвидности. При помощи такого анализа можно обнаружить несбалансированное использование денежных средств и предпринять соответствующие действия. Анализ данных за последние несколько лет может позволить выявить рост запасов, несоразмерный с ростом других активов и объема продаж. Это свидетельствует о неэффективном управлении запасами. Таким образом, благодаря информации отчета об источниках и использовании денежных средств ваше внимание концентрируется на проблемах, которые вы можете детально проанализировать после чего вы можете принять меры для корректировки своей работы. Когда фирма имеет много подразделений, могут оказаться полезными и отчеты по подразделениям. Такие отчеты позволят руководству оценить действия подразделений в отношении направленных им средств. [c.187]

Другое применение данных отчета об источниках и использовании денежных средств — оценка финансового положения фирмы. Анализ главных источников средств за прошедшие периоды показывает, насколько экономическое развитие фирмы финансировалось из внешних источников. Оценивая финансовое положение фирмы, вы захотите выяснить, какова доля выплат по дивидендам в общей сумме необходимых фирме денежных средств. Отчет об источниках денежных средств и их использовании полезен также при вынесении решения о том, не развивается ли фирма слишком быстрыми темпами и не стеснено ли финансирование. Вы можете определить, не наблюдается ли увеличение коммерческого кредита несоразмерно с увеличением текущих активов и объема реализации. Если коммерческий кредит увеличивался значительно большими темпами, вы, вероятно, захотите оценить последствия увеличения задержек в платежах по коммерческому кредиту и возможности их финансирования в будущем. Данные этого отчета позволят также проанализировать структуру кратко- и долгосрочных финансовых вложений с точки зрения потребностей фирмы в денежных средствах. Если эти потребности обусловлены главным образом необходимостью инвестиций в основные средства и постоянного увеличения рабочего капитала, вы должны быть обеспокоены, когда финансирование осуществляется в основном за счет краткосрочных ссуд. [c.187]

Назначение и содержание отчетов об источниках и использовании денежных средств [c.70]

Помимо необходимости проводки указанных дивидендов и основных средств в ходе составления отчета об источниках и использовании наличности могут возникнуть другие проблемы, в частности в связи с операциями с акциями, долгосрочной задолженностью и сроками ее погашения. [c.248]

План должен содержать прогнозные формы баланса, отчета о прибылях и убытках, отчета об источниках и использовании денежных средств, поскольку эти формы отчетности отражают финансовые цели компании. Возможно, они окажутся и не вполне точными. Данные о прибыли в финансовом плане могут быть чем-то средним между объективным прогнозом и предположительными суммами, которые менеджеры попросту надеются получить. [c.771]

Отчет об источниках и использовании денежных средств компании "Матрас-самоход" за 1990 г. (в млн дол.) [c.802]

Отчет об источниках и использовании денежных средств можно упростить, определив источники как те операции, которые увеличивают чистый оборотный капитал, а использование денежных средств — как операции, уменьшающие чистый оборотный капитал. В таком контексте термин "оборотный капитал" часто заменяют термином "фонды", и тогда весь отчет называется отчетом об источниках и использовании фондов. [c.802]

Во-вторых, в отчете о прибылях реализация товаров отражается в момент ее осуществления (как правило, при отгрузке товаров. - Примеч. пер.), а не в момент получения денег за продукцию от потребителя. Представим, что происходит, если компания "Матрас-самоход" продает свою продукцию в кредит. Компания отражает прибыль в момент осуществления реализации однако до того, как счета за отгруженную продукцию не будут оплачены, не будет и реального притока денежных средств в компанию. Поскольку притока денежных средств не происходит, не происходит и изменений в остатках денежных средств, хотя увеличивается чистый оборотный капитал компании за счет роста дебиторской задолженности. В этом случае отчет "Об источниках и использовании" не показывает чистого прироста денежных средств, как можно увидеть в таблице 29-4. Прирост денежных средств от основной деятельности нивелируется увеличением дебиторской задолженности. [c.804]

Мы отмечали в разделе 29—3, что источники и направления использования чаще рассматриваются применительно к фондам, чем к денежным средствам. Все, что увеличивает оборотный капитал, называется источниками фондов, все, что уменьшает оборотный капитал, называется использованием фондов. Отчет об "Источниках и использовании фондов" относительно прост, поскольку многие статьи источников и использования денежных средств скрыты в изменениях оборотного капитала. Однако в прогнозировании акцент делается на денежные потоки свои счета вы оплачиваете деньгами, а не оборотным капиталом. [c.816]

В таблице 29-11 представлен баланс компании "Матрас-самоход" на конец 1988 г., а в таблице 29-12 — ее отчет о прибылях за 1989 г. Составьте отчеты об источниках и использовании денежных средств, источниках и использовании фондов за 1989 г. [c.818]

Компания United Te hnologies orporation в своем отчете об источниках и использовании средств даже не упоминает о результатах, возникающих в связи с колебаниями валютных курсов, хотя таких результатов не могло не быть. [c.203]

Как только все источники и их использование подсчитаны, эти данные заносятся в отчетную форму, чтобы можно было проанализировать их. Табл. 7.1 демонстрирует отчет об источниках и использовании денежных средств для Aldine Manufa turing ompany за финансовый год, заканчивающийся 31 марта 1989 г. Баланс и отчет о прибылях и убытках этой компании, на которых основан отчет о денежных средствах, показаны в табл. 6.1 и 6.2. Когда мы вычтем из общей суммы денежных средств разных источников общую сумму использованных средств, приведенную в табл. 7.1, разница должна быть равна реальному изменению денежных средств за период между двумя отчетными датами. Если это не так, аналитику следует найти причину несоответствия. Зачастую это несоответствие будет вызвано излишними корректировками, и аналитик должен быть готов к такой возможности. [c.184]

До того как в рамках GAAP был предложен отчет о движении наличности, кредиторы разработали элементарный отчет о движении наличности, известный как отчет об источниках и использовании наличности или под другим схожим наименованием, причем обычно вместо наличности прибегали к термину "средства" (funds). Независимо от формата, цель отчета заключалась в оценке способности компании создавать наличность за счет внутренних источников и тем самым — в ее способности возвращать долги. [c.236]

Изменения нетто-доходов статей бухгалтерского баланса фактически вуалируют некоторые потоки наличности например, увеличение нераспределенной прибыли является результатом изменения прибыли, а также выплаченных дивидендов. Дополнительную информацию, необходимую для составления более полного отчета об источниках и использовании, можно почерпнуть из отчета о доходах, например чистую прибыль после уплаты начогов, дивиденды, амортизацию, а также приобретение или продажу основных средств. Сравнительный отчет о доходах "Gar ia-Duran Design" за 1990 и 1991 гг. приведен в табл. 5.4. [c.246]