Как показано на рисунке 6.6, уравнение (13.9) производит следы времени с соответствующим значением Н или необходимым количеством зазубренности то есть оно дублирует фрактальную размерность следа времени и эффект Иосифа или долговременной памяти. Черный шум имеет дополнительную характеристику катастрофы. Уравнения (13.8) и (13.9) не вызывают катастрофы, потому что они являются дробными гауссовыми шумами. Они объясняют только один аспект черного шума долговременную память. [c.181]

Розовые шумы и черные шумы обычно имеют место в природе, но есть ли между ними взаимосвязь Обязательно ли обнаружение одного приведет к другому В спектре l/f-шумов это вполне могло бы иметь место. [c.182]

В качестве дальнейшего испытания взаимосвязи розового и черного шума мы 182 [c.182]

Посредством R/S-анализа было показано, что такой эффект долговременной памяти существует и является процессом черного шума. Цвет шума, который вызывает эффект Иосифа, будет важен далее, когда мы будем обсуждать волатильность. [c.261]

Процесс розового шума характеризуется функциями вероятности, которые не только имеют бесконечную дисперсию, но также и бесконечное среднее то есть не существует математического ожидания, к которому можно возвратиться. В контексте того представления, что рыночные прибыли являются черным шумом, это имеет смысл. Если рыночные прибыли имеют бесконечную дисперсию, то среднее дисперсии курсов акций само должно быть бесконечным. Это все является частью одной большой структуры, и эта структура имеет глубокие последствия для опционных трейдеров и других индивидуумов, покупающих и продающих волатильность. [c.262]

Твардовский Владимир. Черный шум в тестировании торговых систем // Ва- [c.544]

Возможности совершенствования орудий и средств труда, повышения их эффективности во многом зависят от свойств материалов, имеющихся в распоряжении конструкторов. Применение П. дает возможность не только улучшать существующие конструкции машин (напр., облегчать их вес, устранять шум мотора, снизить расход черных и цветных металлов, повысить коррозионную стойкость и т. д.), но и создавать принципиально новые типы конструкций и технологич. процессов, невозможные при использовании других материалов. Успешное решение новых технич. проблем непосредственно зависит от применения специальных П. Один из главных недостатков многих П., затрудняющих их применение, — нестойкость к действию высоких температур, сравнительно малая механическая прочность. Это пока ограничивает возможности их использования. Но уже получены П., обладающие повышенной теплостойкостью (до 200° для волокон, 300°—350° для каучуков и пластмасс), а также пластмассы, обладающие высокой механич. прочностью, приближающейся к прочности металлов. [c.284]

Есть и другие значения для Ь. Если 0 < b < 2, мы имеем розовый шум. О розовом шуме часто говорят как о l/f-шуме, но это в некоторой степени неправильно. Розовый шум кажется широко распространенным в природе, и он стал использоваться в моделировании турбулентности, особенно когда b принимает дробные значения между 1 и 2. За коричневым шумом есть черный шум, где b > 2. Черный шум используется для моделирования персистентных систем, которые, как известно, имеют резкие крахи. Таким образом, теперь у нас есть взаимосвязь между дробными шумами и процессом Херста [c.167]

Процесс Херста, который, по существу, является процессом черного шума, уже широко обсуждался. Подобно розовому шуму, кажется, что в природе существует большое количество процессов черного шума. Розовые шумы происходят в процессах релаксации, таких как турбулентность. Черный шум появляется в длительных циклических данных наблюдений, таких как уровни рек, число солнечных пятен, толщина годовых колец, а также изменения цен на фондовом рынке. Процесс Херста является одним возможным объяснением появления черного шума, но есть и другие причины существования во временном ряду персистентности. В Части 5 мы обсудим возможность "шумового хаоса". В этом разделе мы исследуем дробное броуновское движение. [c.178]

Для Н = 0,50 это сводится к классическому гауссову случаю. Дисперсия увеличивается линейно со временем, или стандартное отклонение увеличивается как квадратный корень из времени. Однако FBM имеет дисперсии, которые изменяют масштаб быстрее броуновского движения, когда 0,5 < Н < 1. Согласно (13.3) стандартное отклонение должно увеличиваться со скоростью, равной Н. Таким образом, персистентный процесс черного шума будет иметь дисперсии, которые ведут себя очень подобно масштабированию рынков капитала, которое мы исследовали в Главе 2. Однако те процессы действительно увеличивались медленнее Н. Индекс Доу-Джонса для акций промышленных компаний изменял масштаб как 0,53 корня из времени, в то время как Н = 0,58. Аналогично, стандартное отклонение обменного курса иена/доллар изменяло масштаб как 0,59 корня из времени, в то время как Н = 0,62. Идея, стоящая за уравнением (13.6), правильна, но она нуждается в дальнейшем усовершенствовании. Мы оставляем это для будущего исследования. Тем временем, мы можем сказать, что между масштабированием дисперсии и Н существует взаимосвязь. Точный характер этой взаимосвязи остается неясным. [c.179]

Временной ряд (или "след времени") ряда черного шума в его канонической форме становится более гладким по мере увеличения Н или Ь. В моделировании гладкость - результат процесса усреднения. Теоретически, это вызвано увеличенными корреляциями среди наблюдений. Эффект долговременной памяти вызывает появление трендов и циклов. Мандельброт (Mandelbrot, 1972) назвал это эффектом Иосифа. Источник термина - библейская история о семи годах изобилия, за которыми [c.180]

Черный шум также характеризуется разрывами в проекции прямой времени на ней существуют резкие прерывистые движения вверх и вниз. Эти прерывистые катастрофы приводят к появлению высоких пиков в среднем и толстых хвостов в частотном распределении процессов черного шума. Мандельброт (Mandelbrot, 1972) назвал это свойство эффектом Ноя, памятуя о библейской истории о потопе. На рисунке 13.6 показано частотное распределение изменений для FBM, использованное для создания рисунков 6.6(а) и (Ь). Этот ряд имеет Н = 0,72, согласно R/S-анализу, и его частотное распределение подобно нормальному гауссову шуму. Мы можем видеть (1), что алгоритмы имитации FBM не обязательно охватывают все ожидаемые характеристики, и (2) один большой недостаток R/S-анализа R/S-анализ не может различить дробные гауссовы шумы и дробные негауссовы шумы. Поэтому [c.181]

Эффект Ноя, важный аспект черного шума, часто не замечается, потому что он добавляет еще один уровень сложности к анализу. Это происходит, потому что более крупные события усиливаются в системе то есть происходит что-то, что вызывает итерированный контур обратной связи, очень подобно логистическому уравнению. Однако в логистическом уравнении катастрофы происходили часто, также как и в процессах розового шума. В черном шуме они случаются менее часто система остается персистентной, вместо того чтобы стать антиперсистентной. [c.182]

В уравнении (13.1) спектральный показатель b был эквивалентен 2 Н + 1. Мы также упоминали, что для производной FBM спектральный показатель составляет 2 Н - 1. Таким образом, персистентный ряд с 0,50 < Н < 1,00 будет иметь спектральный показатель больше 2,0, сигнализируя о процессе черного шума. Однако производная процесса черного шума будет иметь b < 1,0, делая его процессом розового шума. [c.182]

Поэтому не удивительно, что волатильность курсов ценных бумаг на фондовом рынке является антиперсистентной. Рыночные прибыли представляют собой процесс черного шума, поэтому их ускорение или волатильность должны быть, как мы обнаружили, процессом розового шума. Мы также подтвердили, что неправильно говорить о том, что рыночные прибыли подобны "турбулентности", которая является известным процессом розового шума. Употреблять этот неправильный термин - все равно, что говорить о том, что движущаяся вода является турбулентной. Турбулентность, которую мы измеряем, является не самой жидкостью, а скоростью жидкости. Аналогично, турбулентность рынка заключается в скорости изменений цен, а не в самих изменениях. [c.182]

Таким образом, 0 < d < 0,50 соответствует персистентному процессу черного шума, а - 0,50 < d < 0 эквивалентно антиперсистентной системе розового шума. Белый шум соответствует d = 0, а коричневый шум соответствует d = 1 или процессу ARIMA(0,1,0), также встречающемуся в литературе. Коричневый шум - след случайного блуждания, а не приращений случайного блуждания, которые являются белым шумом. [c.184]

В этой главе мы исследовали некоторые сложные, но важные взаимосвязи. Мы нашли, что шум может быть категоризирован по цвету и что цвет шума может быть непосредственно связан с показателем Херста Н и процессом Херста. Антиперсистентные временные ряды, такие как рыночная волатильность, являются розовым шумом и родственны турбулентности. Персистентные ряды являются черным шумом, характеризующимся бесконечной памятью и прерывистыми резкими изменениями. Мы также рассмотрели семейство моделей ARFIMA как потенциальный инструмент моделирования. Мы исследовали характеристики этих шумов, но мы еще не рассмотрели их статистику. Поскольку статистика - первичный инструмент финансовой экономики, было бы полезно изучить фрактальную статистику. Мы переходим к ней в следующей главе. [c.190]

В Части 4 мы исследовали дробное броуновское движение (FBM) как возможную модель для рыночных прибылей. FBM имеет ряд важных характеристик, которые соответствуют гипотезе фрактального рынка. Среди них - статистическое самоподобие стечением времени и персистентность, которая создает тренды и циклы. Статистическое самоподобие соответствует наблюдаемому частотному распределению прибылей, исследованному в Главе 2. Мы видели, что они схожи по форме в различных масштабах времени. Персистентность согласуется с идеей, что на различных инвестиционных горизонтах информация поглощается неравномерно. Наконец, тот факт, что, как оказывается, рыночные прибыли являются черным шумом, в то время как волатильность является розовым шумом, согласуется с теоретической взаимосвязью между этими двумя цветными шумами. [c.225]

Было показано, что волатильность антиперсистентна - это часто изменяющийся процесс розового шума. Однако она не является возвратной к среднему. Возвратность к среднему подразумевает, что волатильность имеет устойчивое математическое ожидание, к которому в конечном счете стремится. Мы видели доказательства того, что это не так. Эти доказательства согласуются с теорией, поскольку производной процесса черного шума является розовый шум. Рыночные прибыли представляют собой черный шум, так что не удивительно, что волатильность (которая является вторым моментом курсов акций) является розовым шумом. [c.262]

Персистентность. В R/S-анализе - склонность ряда следовать трендам. Если система увеличивалась в предыдущий период, имеется вероятность того, что она будет продолжать увеличиваться и в следующий период. Персистентный временной ряд имеет долгую память, поэтому в нем имеют место долговременные корреляции между текущими событиями и событиями будущими. Называется также черным шумом. См. антиперсистетность , показатель Херста , эффект Иосифа , эффект Ноя и метод нормированного размаха (R/S-анализ) . [c.288]

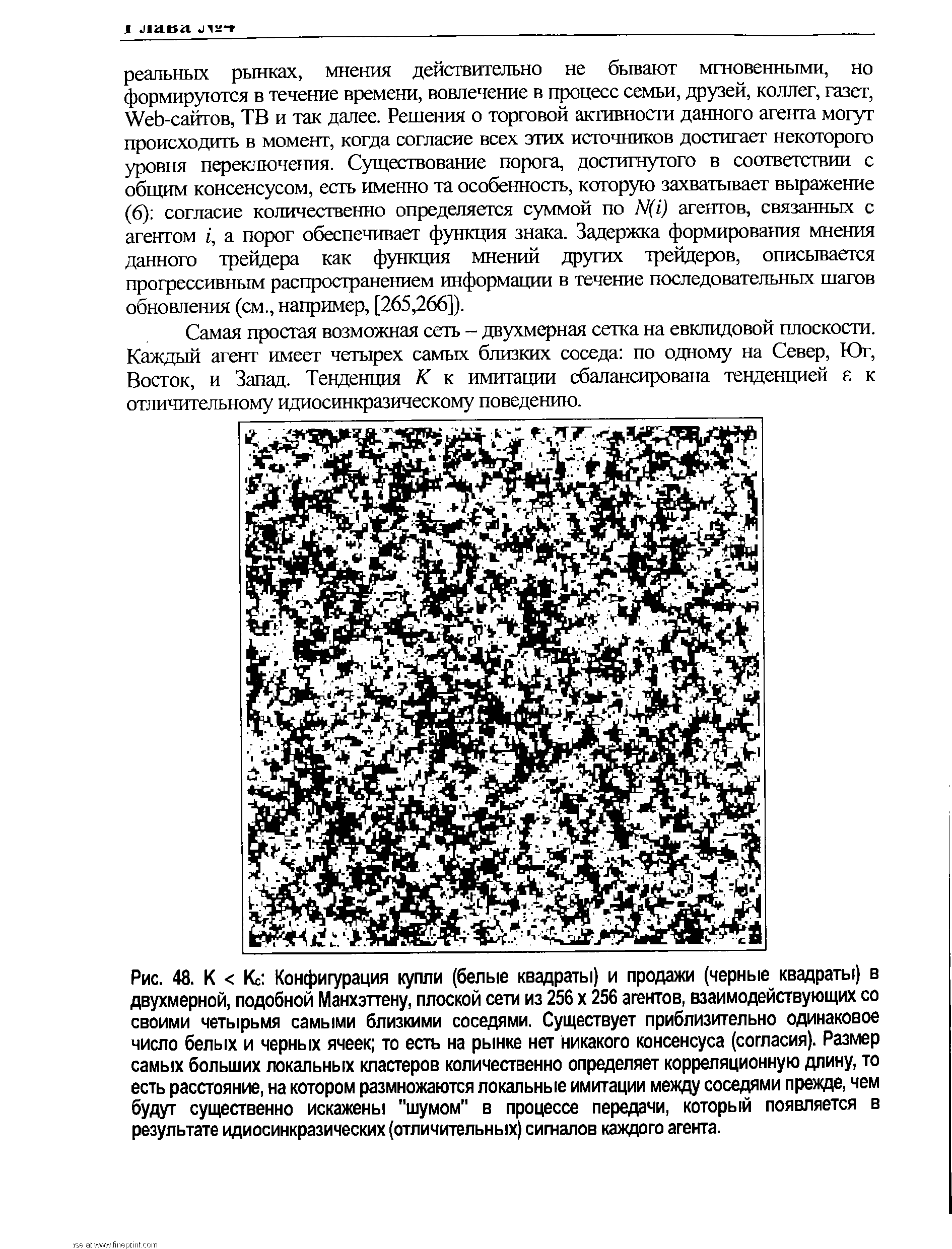

| Рис. 48. К < Кс Конфигурация купли (белые квадраты) и продажи (черные квадраты) в двухмерной, подобной Манхэттену, плоской сети из 256 х 256 агентов, взаимодействующих со своими четырьмя самыми близкими соседями. Существует приблизительно одинаковое число белых и черных ячеек то есть на рынке нет никакого консенсуса (согласия). Размер самых больших локальных кластеров количественно определяет корреляционную длину, то есть расстояние, на котором размножаются локальные имитации между соседями прежде, чем будут существенно искажены "шумом" в процессе передачи, который появляется в результате идиосинкразических (отличительных) сигналов каждого агента. |  |

Соответствующий шум h = (hn) часто называют черным. Для этого шума характерно сильное последействие, сильная память. (В англоязычной литературе для этих свойств используется термин "persisten e" - настойчивость.) [c.286]

Наши ролики представляли собой маленькие, 30-секундные драмы о поворотных моментах в жизни людей, прерываемые черно-белыми беззвучными вставками с важными фактами именами главных героев, информацией об их доходе, необходимых им продуктах и в самом конце логотипом компании John Han o k. He было никаких джинглов, только внешний шум и голоса реальных персонажей, рассказывающих о своих страхах и надеждах. Никаких съемок с вертолета, только герои достаточно крупным планом, что позволяло передать ощущение интимности ситуации. Все это разительно отличалось от всей остальной рекламы финансовых услуг. В роликах не было никакого бахвальства, никаких сравнений компании с высочайшими горными вершинами или грохочущим океаном. Напротив, тон задавала скромность. Нам отводилась роль незаметного наблюдателя, подслушавшего разговор клиентов и узнавшего о том, что их тревожит. [c.36]

Смотреть страницы где упоминается термин Черный шум

: [c.11] [c.167] [c.178] [c.180] [c.182] [c.183] [c.252] [c.291] [c.487] [c.525] [c.126] [c.450]Основы стохастической финансовой математики Т.2 (1998) -- [ c.286 ]