Вторым подозреваемым стали крупные институциональные инвесторы, которые попытались использовать технику страхования портфелей ценных бумаг. Портфельное страхование имеет целью установить минимальный предел стоимости портфеля ценных бумаг посредством массированной продажи акций и покупки надежных краткосрочных долговых ценных бумаг по мере падения цен на акции. Таким образом, увеличение предложения продавцов, которое снизило цены в Черный понедельник, вынуждало портфельных страховщиков продавать еще больше. Один институциональный инвестор 19 октября продал акций и фьючерсов на общую сумму 1,7 млрд дол. Возможно, непосредственным виновником падения цен в Черный понедельник было стадо слонов, пытавшихся выйти в одну дверь. [c.321]

Так почему же цены так резко упали Ведь не было очевидной новой фундаментальной информации, оправдывающей такое резкое падение стоимостей акций. По этой причине идея, что рыночная цена является лучшей оценкой внутренней стоимости, уже не кажется такой неуязвимой, как раньше. Представляется, что цены были либо необоснованно высокими до Черного понедельника, либо необоснованно низкими впоследствии. Могла ли теория эффективных рынков быть еще одной причиной кризиса [c.322]

Другими словами, падение цен, подобное панике в Черный понедельник, могло бы произойти в сентябре 1989 г., если бы инвесторы вдруг на 1 процентный пункт менее оптимистично оценили будущий рост дивидендов. [c.322]

За фондовыми индексами пристально следят и сообщают о них в печати. К ним относится, например, промышленный индекс Доу-Джонса, который представляет собой среднее значение цен на акции крупнейших промышленных компаний США. Нередко эти средние цены со временем меняются и даже резко поднимаются или падают в течение одного дня. Так, в черный понедельник , 19 октября 1987 г. падение индекса Доу-Джонса достигло за день рекордной величины - 20%. Акционерный капитал на сумму около 500 млрд дол. испарился за один день [c.179]

В связи с этим возникает еще один вопрос, Даже если изменения курса акций и не приводят к значительным изменениям объема внутреннего производства и уровня цен, могут ли они предупреждать о таких изменениях Другими словами, если рыночная стоимость акций зависит от предполагаемых прибылей, можем ли мы ожидать, что стремительные колебания фондовых индексов предскажут нам изменения будущей экономической конъюнктуры В самом деле, курсы акций часто падают до начала спадов и начинают расти до начала подъемов. По этой причине курс акций включен в группу 11 переменных, составляющих индекс ведущих показателей (раздел Последний штрих гл. 12). Этот индекс часто дает полезный ключ для определения будущего направления развития экономики. Но сами по себе цены на фондовой бирже не являются надежным сигналом изменений в объеме внутреннего производства. В некоторых случаях резкое падение курса акций не сопровождалось последующим спадом в экономике. Черный понедельник сам по себе не вызвал спада в течение следующих двух лет. В других случаях спад начинался без предварительного падения цен на фондовой бирже. [c.179]

На графике рисунка 6 нетрудно определить "Черный понедельник" и "Черный четверг". [c.70]

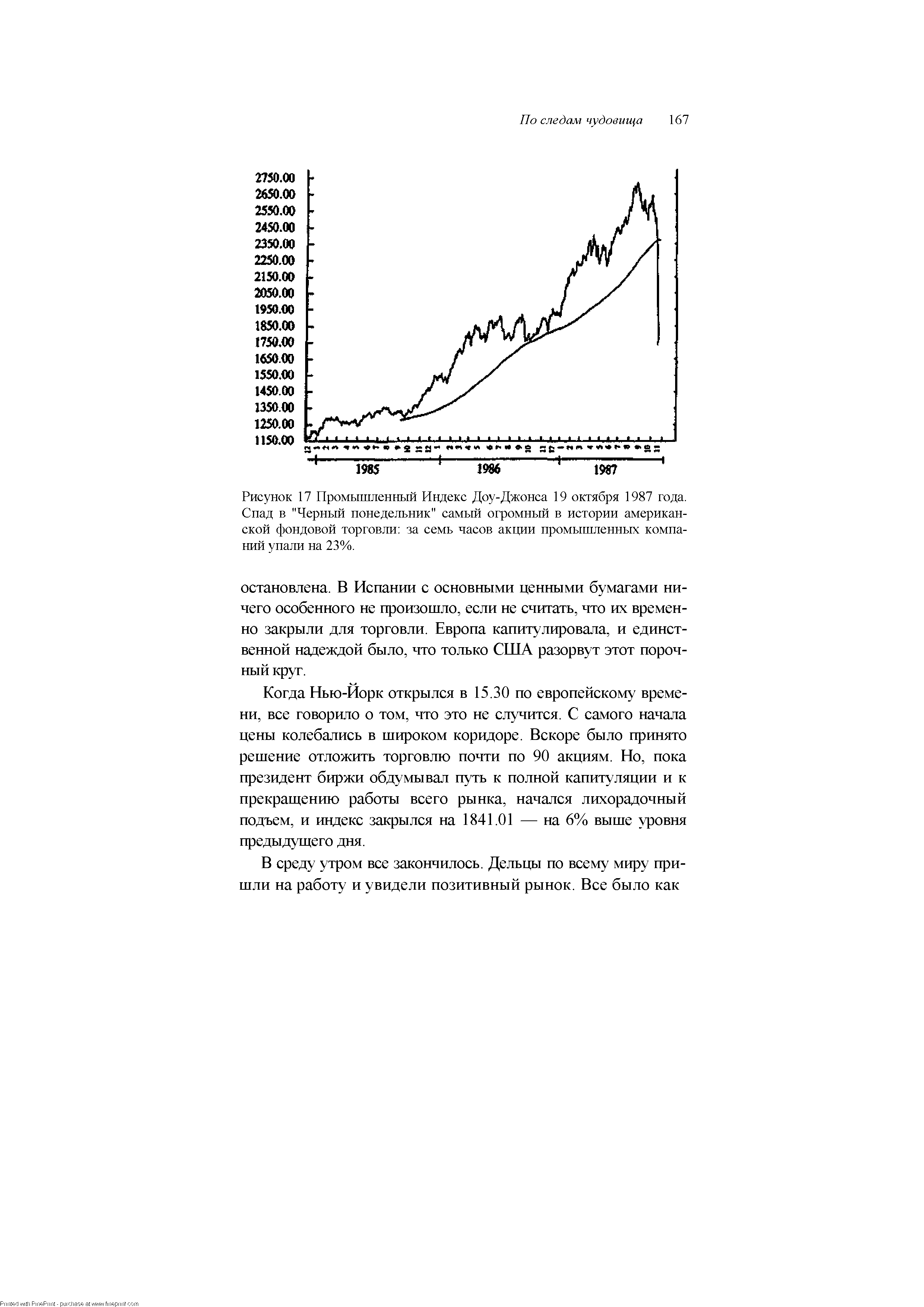

| Рисунок 17 Промышленный Индекс Доу-Джонса 19 октября 1987 года. Спад в "Черный понедельник" самый огромный в истории американской фондовой торговли за семь часов акции промышленных компаний упали на 23%. |  |

Это требует объяснений. Давайте вернемся к графику Индекса Доу-Джонса на Рисунке 27. Так как падение цены в "Черный понедельник" и "Черную пятницу" произошло быстро, без какого-либо предшествующего ослабления, оно значительно не повлияло на скользящие средние. Если бы падение цены произошло после продолжительного ослабления тренда, тогда бы обе средние повернули вниз до прорыва и мы бы имели мертвый крест. Такое предшествующее ослабление, например, наблюдалось во время биржевого краха в 1929 году, но не в 1987 году. [c.195]

Крах 1987 года не стал исключением. Несколько недель до драмы, случившейся в "Черный понедельник", индикатор показывал, что все больше и больше акций начали отставать от ведущих акций (см. Таблицу 4). Индекс, содержащий 30 ведущих акций промышленного сектора, двигался в боковом тренде, наталкиваясь на сопротивления и поддержки по краям коридора, тогда как индикатор роста/спада дал очень сильный предупреждающий сигнал бычий рынок утратил ширину. [c.236]

После Черного понедельника и Ужасного вторника (19-20 октября 1987 г.) ряд инвесторов выступил за увеличение размера первоначальной маржи для определенных фьючерсных контрактов (особенно для фьючерсов на фондовый индекс, которые будут обсуждаться позже). Теперь размер первоначальной и поддерживающей маржи устанавливается каждой биржей. Брокерам разрешается устанавливать их на более высоком уровне. Обычно больший размер маржи требуется по фьючерсным контрактам, которые имеют большую дисперсию цены, поскольку расчетные палаты потенциально сталкиваются с большими потерями по таким контрактам. [c.735]

Эксперт по кризисам также отметил, что в 1929 г. самые крупные фирмы на Уолл-Стрит имели необходимые финансовые средства, чтобы выдержать огромные убытки, которые они понесли в Черный вторник. А вот после Черного понедельника 1987 г. некоторые из крупных фирм Уолл-Стрит получили такой удар и потеряли столь большой капитал, что оказались на грани банкротства — и все это только за один или два торговых дня. [c.155]

Черный понедельник, 19 октября. В утренних газетах нет и намека на нависшую катастрофу. Но падение рынка начинается сразу же, цены на акции стабильно падают прямо с открытия рынка. Перед полуднем продажа идет столь лихорадочно, что новый высокоскоростной компьютер Нью-Йоркской биржи отстает на рекордные 85 минут 9 Даже без учета отставания, объем заключенных сделок взлетает выше своего предыдущего рекорда не менее чем на 340 млн акций, а ведь останется еще целых три часа работы биржи. [c.158]

Это очень напоминает Черный понедельник 1987 г., — воскликнул один инвестор в Мюнхене, Германия, наблюдая разворачивающееся действие на мониторе своего компьютера поздно вечером. Но это было неверно по двум причинам. Во-первых, еще не было признаков окончательной капитуляции — предела, который, как казалось наблюдателям, покончит со спадом. И действительно, на языке процентов, падение даже на 427 пунктов было все же намного меньше, чем в Черный понедельник. Во-вторых, в отличие от Черного понедельника, когда рынки облигаций взметнулись вверх, на этот раз и рынки облигаций — особенно корпоративных — падали. [c.223]

Злободневные темы. Ряд событий и проявившихся после "черного понедельника" проблем преображают облик финансовых рынков, инвестиционные инструменты, стратегии и приемы. Все существенные изменения были вкраплены в текст для сохранения его цельности. Были включены следующие темы глобализация финансовых рынков этика и торговля инсайдеров риск неблагоприятных событий выкупы и поглощения с использованием заемных средств программная торговля схемы размещения активов. Их обсуждение должно дать студентам понимание реалий инвестиционной среды, что позволит им в дальнейшем разрабатывать и воплощать адекватные и эффективные инвестиционные стратегии. [c.2]

Ситуация на фондовых рынках в зависимости от того, как движется общий уровень цен — вверх или вниз, классифицируется как растущий рынок, или рынок "быков", либо как падающий рынок, или рынок "медведей". Переломы в ситуации на фондовом рынке обычно происходят в силу изменений предпочтений инвесторов, общехозяйственной конъюнктуры, а также под воздействием мер, принимаемых государством для стимулирования или, напротив, торможения общей деловой активности. Растущие рывки, или рынки "быков", — это благоприятные ситуации, как правило, обусловленные оптимизмом инвесторов, ростом деловой активности, государственным стимулированием экономики. Падающие рынки, или рынки "медведей", неблагоприятны, связаны с пессимистической позицией инвесторов, снижением деловой активности, сдерживающей экономической политикой государства. В течение последних 50 лет общая тенденция рынка акций была повышательной, что было результатом экономического роста и процветания США. Как показано на рис. 2.3, со времени окончания второй мировой войны можно отметить пять периодов, когда рынок ценных бумаг США был преимущественно растущим, причем самый долгий из них продлился 97 месяцев — с июня 1949 г. до июля 1957 г. Наиболее дурную славу снискал себе последний период, когда рынок "быков" сформировался в августе 1982 г. и рост курсов акций достиг наивысшей точки в августе 1987 г. дурная слава этого этапа связана с крупным биржевым крахом 19 октября 1987 г. На самом деле снижение курсов акций началось в конце августа, и к середине октября индекс Доу Джонса для промышленных компаний упал примерно на 15%. Затем наступил "черный понедельник", когда на рынке произошло самое резкое и глубокое за всю его историю падение курсов всего за один день промышленная средняя Доу Джонса упала почти, на 23%, что означало снижение суммарной рыночной стоимости акций на половину триллиона долларов. Начавшийся период рынка "медведей" был обусловлен главным [c.58]

По данным Национальной ассоциации инвесторов — бесприбыльной организации клубов инвесторов и отдельных вкладчиков, в клубах поддерживается постоянное число членов даже после "черного понедельника", когда многие индивидуальные вкладчики ушли с рынка. По оценке этой ассоциации, в США насчитывается почти 29 тыс. клубов, из которых примерно четверть является ее членами. [c.132]

Черный понедельник" день краха фондовой биржи [c.260]

Развитие фондового рынка начиная с августа 1982 г. приобрело одностороннюю направленность, что постепенно привело его к состоянию "свободного полета". Стоимость акций на Нью-Йоркской фондовой вирусе почти утроилась, увеличившись с 1,1 до 2,8 трлн. долл. Каждый из трех взрослых американцев непосредственно участвовал в сделках на фондовой бирЖе. Миллионы других имели свою долю финансирования через пенсионные фонды, индивидуальные пенсионные счета, страховые полисы, программы сбережений. Затем наступил "черный понедельник". Он изменил настроения инвесторов, разрушил структуру фондовых бирж и спровоцировал пересмотр экономической политики США. ДаЖе если бы нам удалось увернуться от подползающего спада, чреватого экономическим параличом, то все равно, как утверждали многие эксперты, ни денежные рынки (рынки краткосрочного капитала), ни страна в целом никогда уЖе не смогут вновь оказаться прежними. В тот день произошло следующее. [c.260]

Наряду с черным понедельником деловая общественность впоследствии стала говорить о золотом вторнике. 28 октября 1997 г. за один час индекс Доу Джонса на Нью-Йоркской фондовой бирже вырос на 337,17 пунктов и соста- [c.305]

Однако в деятельности инвестиционных фондов есть и отрицательные черты. Все управление концентрируется в руках небольшой группы инвестиционных менеджеров. Это значит, что они могут единолично распоряжаться большими активами. Когда одна компания начинает сбрасывать акции, может случиться биржевая паника, как это было в черный понедельник 19 октября 1987 г. При этом неважно, имел ли рост цен или [c.124]

Как и в большинстве детективов с убийствами, первый подозреваемый оказывается совсем не тем, "кто это сделал" на самом деле. В первую группу подозреваемых попали специалисты по арбитражным индексным сделкам, постоянно перепродающие индексные фьючерсы" и акции, по которым составляется рыночный индекс, играя на любой разнице в ценах. В Черный понедельник первыми и наиболее сильно упали цены на фьючерсы, поскольку инвесторы посчитали, что легче выйти с фондового рынка за счет фьючерсов, чем через продажу отдельных акций. Это опустило цены на фьючерсы ниже индекса фондового рынка16. Тогда арбитражные дельцы попытались сделать деньги, продавая акции и покупая фьючерсы, но они столкнулись с трудностями в получении наиболее свежих котировок акций, которые они хотели продать. Таким образом, связь между фьючерсными и фондовыми рынками на какое-то время оказалась нарушенной. Арбитражные дельцы способствовали увеличению объема продаж, захлестнувших Нью-Йоркскую фондовую биржу, но не они явились причиной краха - они были курьерами, которые пытались перенести давление продаж с фьючерсных рынков обратно на биржу. [c.320]

Дело было в четверг после "черного понедельника", того рокового дня в октябре 1987 года, когда фондовый рынок упал на 502 пункта. Многие на Уолл-стрите и в торговых ямах Чикаго подумали, что настал конец света. Как я вспоминаю в своей биографической книге "Дэйтрейдер", в черный понедельник меня не было в стране. Я тут же помчался назад (использовав имевшийся у меня открытый билет на "Конкорд" от Лондона до Нью-Йорка), чтобы торговать. Волатильность в те дни была огромной, поскольку еще не были введены "лимиты", действующие как тормоза, замедляющие нисходящее движение. Яма выглядела как поле битвы. [c.119]

Этот пример на самом деле не показывает наличие зависимости в торговле. Он скорее показывает зависимость при изменении рыночной конъюнктуры. Можно доказать, что при изменении ситуации на рынке зависимость действительно существует. Вспомните черный понедельник в 1987 году, когда Dow Jones Industrial Average снизился в течение дня более чем на 500 пунктов. И сегодня падение на 500 пунктов сочли бы [c.154]

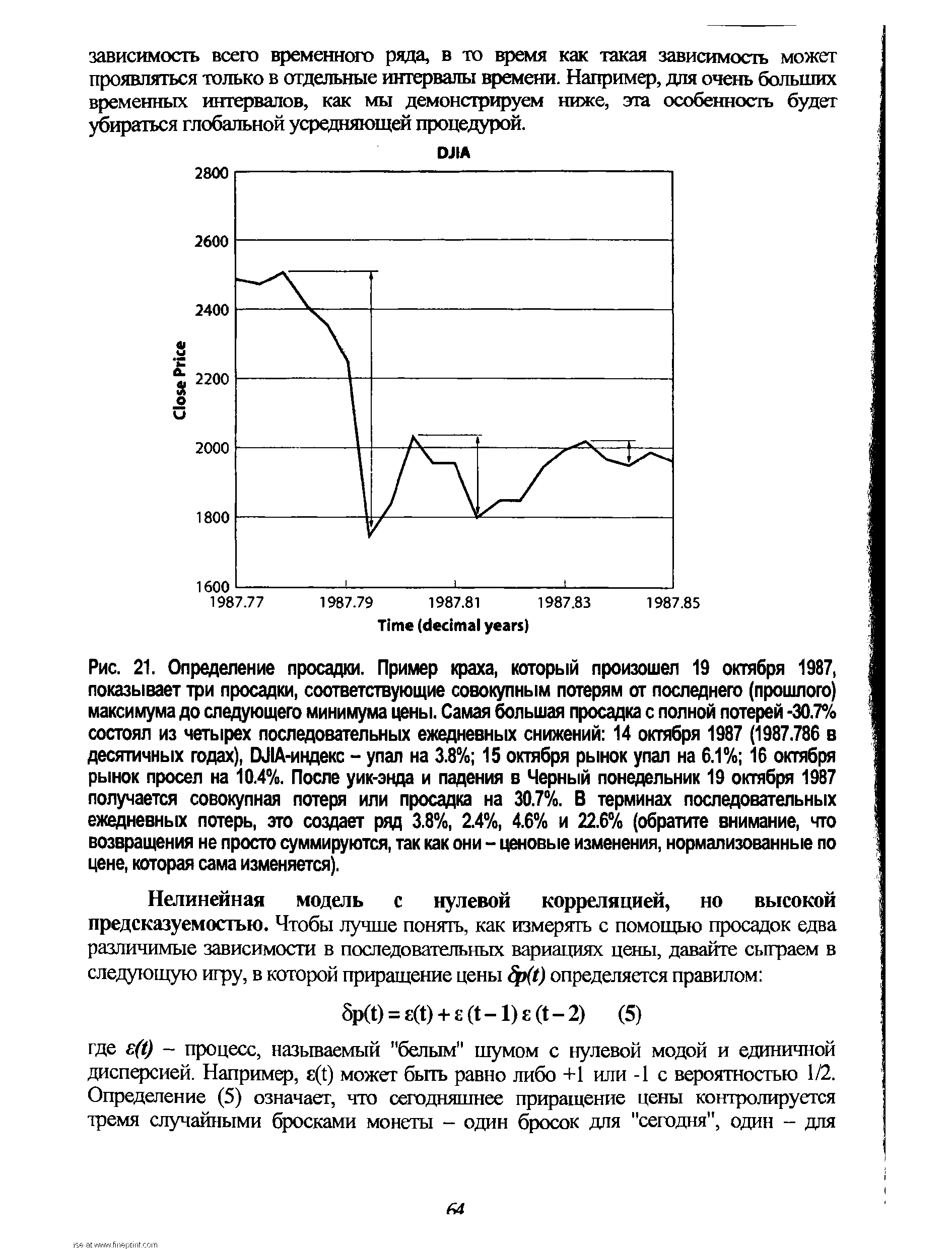

| Рис. 21. Определение просадки. Пример краха, который произошел 19 октября 1987, показывает три просадки, соответствующие совокупным потерям от последнего (прошлого) максимума до следующего минимума цены. Самая большая просадка с полной потерей -30.7% состоял из четырех последовательных ежедневных снижений 14 октября 1987 (1987.786 в десятичных годах), DJIA-индекс - упал на 3.8% 15 октября рынок упал на 6.1% 16 октября рынок просел на 10.4%. После уик-энда и падения в Черный понедельник 19 октября 1987 получается совокупная потеря или просадка на 30.7%. В терминах последовательных ежедневных потерь, это создает ряд 3.8%, 2.4%, 4.6% и 22.6% (обратите внимание, что возвращения не просто суммируются, так как они - ценовые изменения, нормализованные по цене, которая сама изменяется), |  |

В Черный Понедельник, акции быстро падали, при этом Доу снизился на 200 пунктов вскоре после открытия и торговался на уровне 2,046. Однако, после 10.00 утра индекс поднялся чуть выше отметки 2,100, продемонстрировав "картину" чередующегося роста и отката, продолжавшуюся почти весь день. Позднее, когда до закрытия торгов оставалось 75 минут, казалось, что Доу удастся ограничиться лишь потерей 200 пунктов. Однако, худшее было еще впереди. Начиная примерно с 14.45, началась массовая продажа акций, лишившая Доу еще 300 пунктов. К закрытию, Dow перенес поразительный урон в 400 пунктов. Но из-за очень больших объемов торгов, компьютеры биржи NYSE не успевали вовремя обновлять информацию и отставали от реального хода торгов. Лишь два часа спустя инвесторы осознали, что общие потери индекса за день превысили 500 пунктов. Реакция людей на обвал варьировалась от ожидания коррекции рынка до ничем не прикрытого отчаяния. [c.228]

Президент Рональд Рейган попытался успокоить инвесторов, заявив, что "Все экономические индикаторы стабильны. С экономикой ничего не произошло". А на следующий день после краха, управляющий Федеральной Резервной системы США Алан Гринспен сделал короткое недвусмысленное заявление, в котором дал понять, что ФРС обеспечит банкам достаточно средств, для предоставления кредитов фирмам, ведущим операции с ценными бумагами. "Федеральный Резерв, как центральный банк нации, выполняя свои обязательства, подтверждает свою готовность послужить источником ликвидности, с целью обеспечить поддержку экономической и финансовой системам", - говорилось в заявлении. Действительно, NYSE начала работу как обычно 20 октября, при этом индекс Dow вырос на 102.27 пункта до 1,841.01, что на тот момент, стало самым значительным ростом индекса в течение одного дня. Однако, полное восстановление потерь, которые понесли фондовые рынки в Черный понедельник, заняло намного больше времени. Доу вернулся к своему докризисному уровню лишь в январе 1989 года, 15 месяцев спустя. Более общему индексу S P 500 понадобился для этого 21 месяц. [c.228]

Наилучшее соответствие для логарифма индекса S P500 с января 1991 года пс 4 сентября 1997 для улучшенной нелинейной логопериодической формулы выведенной в [397] и примененной на Рис. 92 и Рис. 97, изображено на Рис. 103. Эгоп результат, а также множество других анализов привели к прогнозированию, которо< более подробно будет рассмотрено в главе 9. На самом же деле, краха не произошло Что случилось, так это падение индекса Доу-Джонса на 554.26 пунктов, закончившей день с понижением на 72%. Nasdaq пережил самый большой спад в течение одноп дня за всю историю индекса (на тот период). В соответствии с новым правилом введенным после Черного Понедельника в октябре 1987 года, торговля на все основных рынках США была остановлена. Личное общение автора i профессиональными трейдерами, позволило сделать вывод, что многие ожидал краха. Как выяснилось, их прогнозы были неверными. Говоря о настроениях к рынке, необходимо учитывать имевшую место незадолго до этого массовую продаж акций, спровоцированную заявлением Гринспена, сделанным в начале месяца. Oi отметил, что экономический бум в США ничем не обоснован, а темпы роста н фондовых рынках мало реалистичны. [c.248]

Ваша стратегия хорошо сработала после соглашения в отеле Plaza, но вскоре после этого произошло нечто совершенно иное. Можете ли вы рассказать, что случилось в "черный понедельник" [c.74]

На практике используются более произвольные правила, которые позволяют избежать частого пересмотра портфеля и связанных с ним трансакционных расходов, но в то же время обеспечить желаемый уровень страховки портфеля30. К сожалению, эти правила не сработали в Черный понедельник и Ужасный вторник (19—20 октября 1987 г.). В течение этих двух дней курсы акций падали так быстро, что перегруппировка не могла быть сделана своевременно, в результате чего страховка портфеля не обеспечила той защиты, которая ожидалась. Поэтому некоторые полагают, что в будущем динамичные стратегии будут использоваться реже, а опционы пут найдут большее применение". [c.677]

Для привлечения инвесторов в выпуски привилегированных акций типа Р/АГзакла-дываются высокие ставки дивидендов, которые составляют от 12 до 18%. Но и таких высоких ставок часто бывает недостаточно для преодоления опасений инвесторов по поводу возможности поглощений компаний, которые и финансируют такие выпуски, из-за высокой доли заемных средств. Если эмитент окажется в неблагоприятном финансовом положении, то владельцы привилегированных акций так и останутся с обесцененными акциями и никогда не увидят дивидендов наличными. В результате информация об операциях с подобными привилегированными акциями часто выглядит как миниатюрная версия "черного понедельника. [c.502]

Покупайте паи трастовых инвестиционных фондов После "черного понедельника" они очень хорошо идут Действительно, по сведениям Института инвестиционных компаний, аналитического центра этой отрасли, в течение 1988 г. их было продано на 12,7 млрд. долл., что на 17% больше, чем в 1987 г. Большая часть средств этих фондов вложена в муниципальные облигации, но у иных есть и вложения в недвижимость, и облигации с нулевым купоном, и "бросовые" облигации, и акции компаний, ведущих поглощения, и опционы. Однако объем паев трастовых инвестиционных фондов, обращающихся на рынке, оценивается в 130 млн. долл. по сравнению с 810 млн. долл. акций взаимных фондов. Причем на этом все сравнения и заканчиваются. Так как для паев трастовых инвестиционных фондов нет институтов вторичного рынка, мелкие вкладчики должны самостоятельно защищать свои интересы, что крайне сложно. Не существует независимых аналитических центров, которые отслеживали бы судьбу отдельных выпусков паев трастовых инвестиционных фондов и поведение их спонсоров по примеру того, как это делают "Липпер аналитикал" и другие исследовательские группы взаимных фондов. Газеты не печатают сведений о колебаниях курсов спроса и предложения на эти паи. Не установлено правил, по которым можно было бы оценивать ту доходность, которая декларируется отдельными трастовыми инвестиционными фондами в рекламных целях. И хуже всего то, что, несмотря на многочисленные жалобы о мошенничествах при продаже и на конфликты между управляющими компаниями трастовых инвестиционных фондов, Комиссия по ценным бумагам и биржам до сих пор не провела и даже не планирует провести полную проверку деятельности этой отрасли. [c.658]

Аналогичным образом, накануне Черного понедельника (19 октября 1987 года) рынок совершал свой седьмой шаг и повысился на 26,9% за 96 дней. И вновь бычий рынок старел, и первичное восходящее колебание находилось далеко за срединными уровнями. Уже лишь по одной этой причине следовало соблюдать осторожность. В октябре 1989 года рынок совершал свой тринадцатый шаг и был вторым по величине и продолжительности бычьим рынком в истории. Первич ное колебание повысило цены на 24,4% в течение 200 дней, зайдя далеко в опасную зону распределения частоты. [c.163]

Если бы рынок за следующие 30 дней остался на прежнем уровне или повысился, убыток был бы невелик. Я следую жесткому правилу никогда не подвергать риску в любой данной опционной позиции более 10% своего капитала. Собственно говоря, я редко дохожу до уровня 10% обычным делом для меня является позиция в 1—3%, и я рекомендую большинству трейдеров не выходить за рамки 2—3%. Однако, когда я уверен, что рынок собирается совершить крупное перемещение, как это имело место накануне Черного понедельника, а также перед миникрахом октября 1989 года, я использую все 10%. [c.232]