Профильная диверсификация — вид диверсификации, при котором компания расширяет сферы своей деятельности в отрасли, обладающие стратегическим соответствием , т.е. имеющие схожие с данной компанией цепочки создания стоимости, что создает возможность объединения различных производств в единую систему и максимального использования эффекта кривой опыта для снижения издержек производства. В противоположность профильной диверсификации существует непрофильная диверсификация (несвязанная, диверсификация в новые отрасли). [c.407]

Мы обсудили значение ценности (стоимости) продукта и удовлетворения потребителя. А что необходимо для создания ценности Для ответа на этот вопрос нам необходимо рассмотреть понятия цепочки создания стоимости и системы ее предоставления. [c.84]

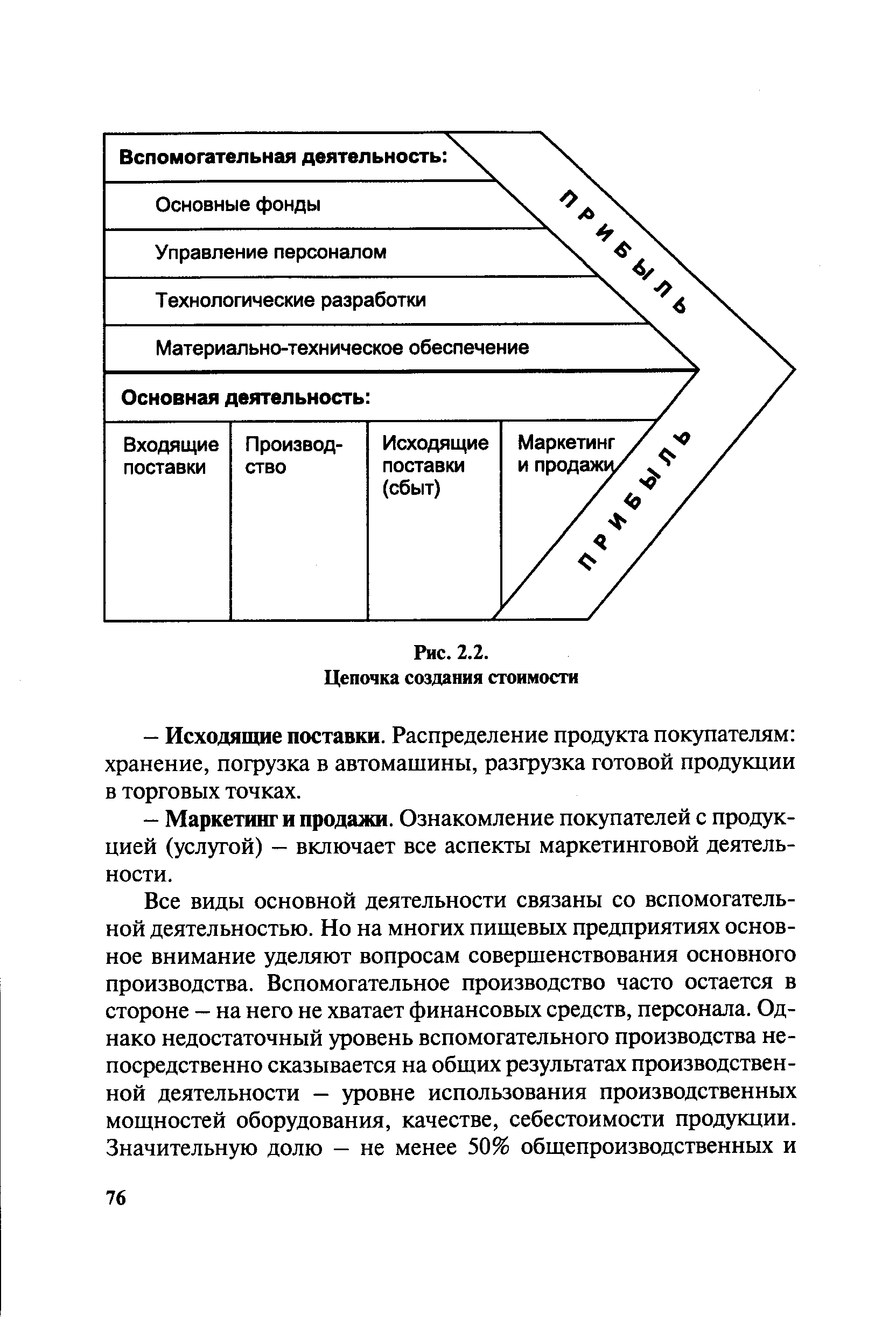

Автор концепции цепочки создания ценности — Майкл Портер из Гарвардского университета. Бизнес каждой компании можно рассматривать как сложную систему различных видов деятельности проектирования, производства, изучения рынка, доставки товаров и послепродажного обслуживания (рис. 2.2). Цепочка создания стоимости состоит из девяти стратегически взаимосвязанных видов деятельности, создающих стоимость и издержки пять ее- звеньев — основные, а остальные играют вспомогательную роль. [c.84]

Основные виды деятельности Рис. 2,2. Общий вид цепочки создания стоимости [c.84]

Для достижения конечного успеха компании необходимо искать и находить конкурентные преимущества и за пределами сферы непосредственной деятельности, изучать цепочки создания стоимости поставщиками, дистрибьюторами и потребителями. В условиях жесткой конкуренции многие компании, работая на постоянной основе с определенными поставщиками и дистрибьюторами, формируют системы создания и передачи стоимости потребителям. [c.86]

Компании некоторых отраслей отличаются высокой степенью вертикальной интеграции. Так, в нефтехимической промышленности основные-производители нефти занимаются геологоразведочными работами, бурением скважин, химической обработкой и эксплуатацией скважин. Вертикальная интеграция часто приводит к снижению затрат и позволяет компании контролировать потоки добавленной стоимости. Такие фирмы имеют возможность манипуляции ценами и затратами в различных сегментах бизнеса с тем, чтобы увеличить объем прибыли и минимизировать налоги. Однако вертикальная интеграция сопряжена с определенными неудобствами, как, например, высокие издержки в определенных частях цепочки создания стоимости и некоторый недостаток гибкости. [c.298]

Специализация по вертикали. Компания специализируется на определенных вертикальных уровнях производства, распределения или цепочки создания стоимости. Например, компания может сконцентрироваться на производстве меди или продуктов из нее. [c.471]

Есть все основания утверждать, что должны быть теснейшим образом связаны и взаимообусловлены следующие три основных компоненты процесса планирования развития компании определение целей и их качественная и количественная идентификация анализ цепочки создания стоимости с целью увеличения отдачи от каждого этапа бизнес-процесса создание соответствующей технологической инфраструктуры. Интегрированный метод управления компанией обеспечивает взаимно связь перспективных целей с реализацией конкретных текущих задач и шагов и предполагает использование стабильных измерителей эффективности при этом необходима определенная инфраструктура и налаженная обратная связь производства и управления. [c.13]

Все больше компаний постепенно переносят свою деятельность с реальных рынков, имеющих физическую цепочку создания стоимости, на виртуальные, и им непременно следует серьезно подумать о сфере своего бизнеса. [c.71]

Не меньшее разнообразие, чем среди покупателей, существует и среди поставщиков предложения одни из них работают, самостоятельно создавая всю цепочку стоимости, другие специализируются на каком-то ее звене. Бывает, что специализация определяется товаром (например, стиральным порошком или автомобилем), а бывает, что функцией, выполняемой в цепочке (например, дизайном или упаковкой). Кроме того, есть владельцы, а есть специалисты, а помимо них — участники сети, предоставляющей ценность потребителю, и участники цепочки создания стоимости, а также ее контролеры и владельцы. [c.98]

Рис 2.3. Общий вид цепочки создания стоимости [c.68]

Многообразный и многоаспектный характер навыков предполагает 1) управление людскими ресурсами и базами знаний 2) координацию усилий различных рабочих групп и подразделений по всей цепочке создания стоимости. Эту задачу предпочтительнее поручить старшим менеджерам, которые лучше сознают, как [c.322]

На микроуровне (уровне отдельного предприятия или на уровне цепочки создания стоимости конкретного продукта) все больший удельный вес в стоимости продукта занимают те виды деятельности, которые непосредственно относятся не к стадии производства, а к стадии обслуживания [c.108]

Универсальной тенденцией современного социально-экономического развития является переход от индустриальной к постиндустриальной стадии развития. Эта тенденция носит глобальный характер и проявляется практически во всех странах мира, во всех регионах и городах. Основной характеристикой этого перехода является изменение структуры воспроизводственных процессов на макро- и микроуровнях. На макроуровне это, прежде всего, уменьшение удельного веса промышленности и сельского хозяйства и увеличение удельного веса сферы услуг в совокупном продукте. На микроуровне (уровне отдельного предприятия или на уровне цепочки создания стоимости конкретного продукта) это проявляется в том, что все больший удельный вес в стоимости продукта занимают те виды деятельности, которые непосредственно относятся не к стадии производства, а к стадии обслуживания. В процессе перехода к постиндустриальной стадии развития изменяются конкурентные стратегии, соответственно меняется содержание экономической практики. [c.128]

Для формирования конкурентных преимуществ а счет дифференциации или более низких издержек, компания должна проанализировать основные и вспомогательное виды деятельности, которые создают так называемую цепочку создания стоимости, предложенную М. Портером. В связи с тем, приведение функции, как правило, в компании выполняемые различными отделами, работники которых имеют слабое представление относительно функций других подразделений, координация данных функций имеет во много чем решающее влияние на эффективность деятельности компании на рынке (рис. 6). [c.13]

Цепочка создания стоимости представлена на рис. 2.2, где видно разграничение областей основной и вспомогательной деятельности. [c.283]

| Рис. 2.2. Цепочка создания стоимости |  |

Важным методом внутреннего анализа является анализ цепочки создания стоимости. Этот метод рассматривает четыре основных области деятельности входящие поставки, производство, исходящие поставки и маркетинг, а также четыре вспомогательных управление инфраструктурой предприятия, кадрами, технологическое развитие и материально-техническое снабжение. [c.305]

Анализ цепочки создания стоимости показывает слабые места в работе отдельных подразделений. Рекомендации по их устранению [c.307]

Горизонтальная интеграция происходит, когда предприятие приобретает или сливается с основным конкурентом или другим предприятием, находящимся на этой же стадии в цепочке создания стоимости. Два предприятия, однако, могут обладать разными сегментами рынка. [c.317]

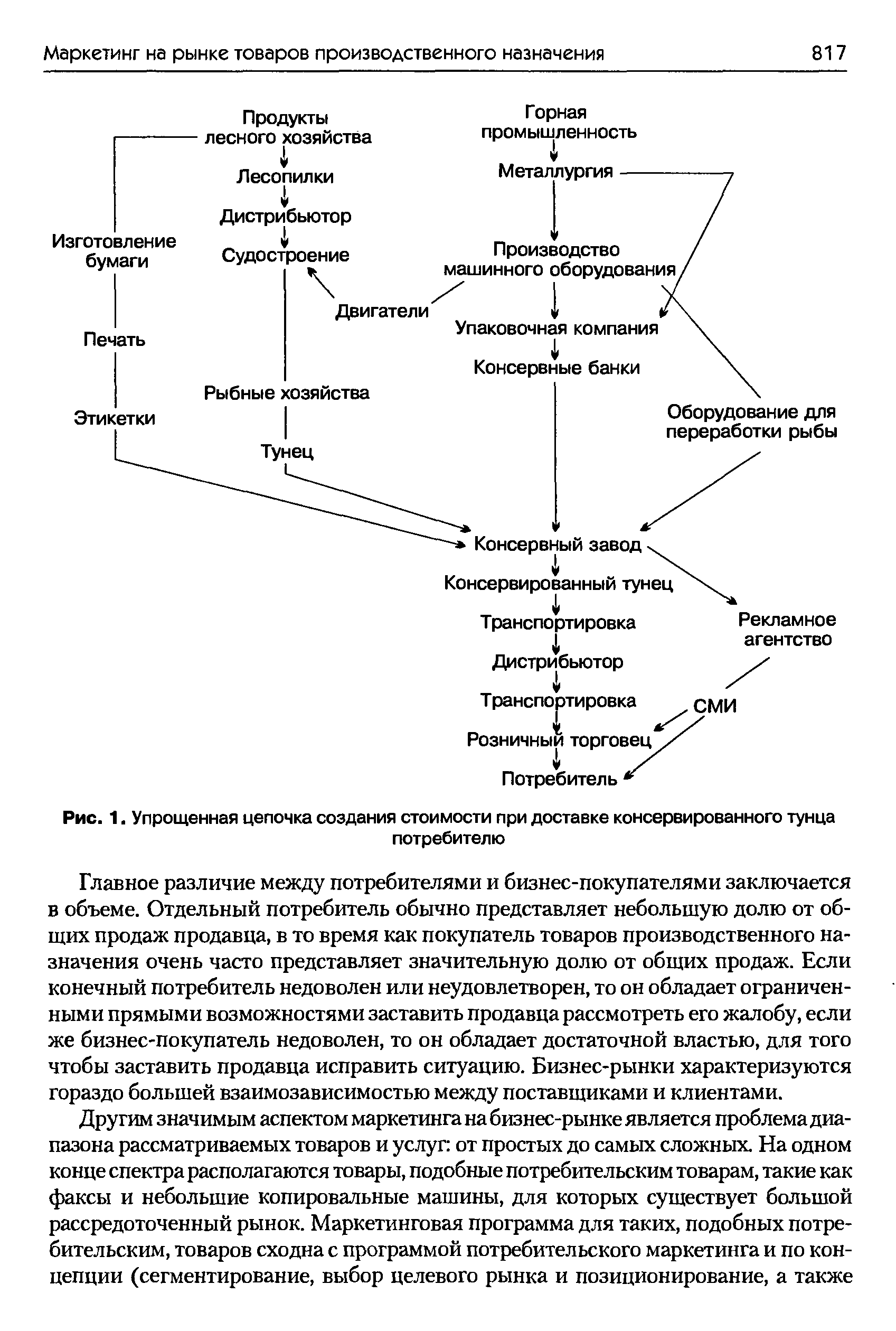

Бизнес-рынки включают в себя все отрасли, которые находятся в цепочке начисления стоимости от производителя до потребителя, начиная от сельского хозяйства, лесного хозяйства, горнодобывающей промышленности и рыболовства, заканчивая строительством и обрабатывающей промышленностью также включаются услуги, такие как транспортировка, коммуникации, банковское дело, финансы, страхование, обслуживание и коммунальные услуги. Для того чтобы консервированный тунец попал в руки конечного потребителя, цепочка создания стоимости будет включать ловлю и переработку тунца, изготовление консервных банок для перерабатывающего предприятия и бумаги для этикеток, услуги агентов, рекламу и доставку товара на рынок. На рис. 1 представлена упрощенная цепочка создания стоимости, которая связывает некоторые из многих ключевых элементов, необходимых для того, чтобы консервированный тунец попал к потребителю. [c.816]

| Рис. 1. Упрощенная цепочка создания стоимости при доставке консервированного тунца |  |

В рамках выяснения стратегии не только были определены шансы и риски, существующие на рынке, но также обсуждены отдельные аспекты цепочки создания стоимости. Следующие результаты заслуживают особого внимания. [c.170]

Построение стратегической кооперации Компания кооперируется с партнерами по всем этапам цепочки создания стоимости (целесообразные правовые формы) с целью снижения затрат или создания выгод для региональных клиентов. Каждый центр ответственности определяет и создает для этого внутренние предпосылки, а также находит и анализирует подходящих партнеров [c.299]

Под бизнес-системой понимают "цепочку" создания стоимости. Изучив бизнес-систему конкурентов и сравнив ее с собственной по ключевым показателям и функциональным областям (финансы, инвестиции, кадры и др.), оценивают возможности компании на будущее. [c.21]

Описанные выше изменения еще раз обозначили недостатки современной концепции контроллинга, Критика связана в первую очередь с тем, что функция контроллинга на многих предприятиях не включена в цепочку создания стоимости, а выполняется специальным подразделением. Решение состоит в передаче функций контроллинга подразделениям, непосредственно включенным в цепочку создания стоимости. Речь при этом идет о построении пронесено-ориентире ванной структуры [c.253]

Поле вертикальной интеграции. Количество звеньев цепочки создания стоимости, начиная с добычи сырья до производства конечного продукта и его распределения, в которых задействована компания. Пример одной крайности — высокоинтегрированные компании в истории компании Ford был период, когда она занималась выращиванием каучуконосных растений (для производства шин), разведением овец (ткань для обивки салона), производством стекла и стали. Другая крайность — компания с низким уровнем интеграции или вообще не имеющая собственного производства. Подобные оболочечные корпорации или чисто рыночные компании состоят из человека с телефоном, факсом, компьютером и письменным столом, которому приходится заключать договоры на каждую услугу, включая дизайн, производство, маркетинг и распределение продукции. [c.118]

Любая компания стремится целесообразно распределить ограниченные производственно-технические, финансовые и трудовые ресурсы по наиболее перспективным направлениям производства. В современной экономике одним из инструментов решения подобной задачи является разработанный М. Портером метод анализа цепочки создания стоимости , который основан на сопоставлении доходов, издержек, ресурсов и активов, находящихся на каждом этапе бизнес-процесса2. Фактически суть данного метода состоит в определении стратегии компании в результате анализа взаимосвязи цепочки создания стоимости в рамках отдельных этапов с оценкой влияния на развитие компании тех или иных приоритетов. [c.12]

Тестирование сложных новинок в процессе потребления, нацеленность на углубленную кастомизацию, процедуры обеспечения качества, мгновенная обратная связь с потребителями, концентрация на основных стержневых компетенциях, конвергенция товара и услуги, партнерские отношения в цепочке создания стоимости, приростные инновации, увеличение числа подвергаемых воздействию групп, борьба за лояльность неценовыми методами. [c.254]

Предприятие получает контроль над большей частью цепочки создания стоимости и тем самым преимущеста перед конкурентами [c.318]

При определении бизнеса следует обратить внимание на четыре основных аспекта функция полезности предлагаемого товара, технологии, потребительские сегменты и этапы цепочки создания стоимости. Функция полезности — это предоставляемые выгоды. Например, предприятие быстрого питания предоставляет не только еду, но и скорость доставки, и постоянные стандарты качества. Используемые технологии определяют способ, которым предоставляются выгоды. Так, например, автомобили могут приводиться в действие двигателями внутреннего сгорания, электромоторами или комбинацией того и другого. Сегмент определяет конкретных покупателей, которым предлагается продукт. Компании Ryobi и Ма-kita, например, предлагают небольшие инструменты с ручным управлением для покупателей, которые любят мастерить своими руками, а также для профессионалов фирм, занимающихся ремонтом, водопроводчиков и плотников. Этапы цепочки начисления стоимости показывают степень вертикальной интеграции внутри бизнеса. Например, компания Вгаип продает дорогие стильные бытовые приборы, производство которых осуществляют другие компании на основе подробного описания разработанных технических характеристик. [c.883]

Портер Разработка конкурентных стратегий на уровне бизнес-полей, систематизация объяснения и организации конкурентных Анализ отрасли, цепочка создания стоимости Наглядность Сбор данных и операционализация сложны [c.136]

Реинжиниринг организации контроллинга предполагает усиление акцентов процессной ориентации. Жесткое разделение работ между исполнителями уже не соответствует требованиям, выполнение которых необходимо для решения описанных выше задач. Необходимо объединение взаимосвязанных задач, При поддержке менеджеров в процессе выполнения ими функции самоконтроллннга важно анализировать все действия входящие ь цепочку создания стоимости. [c.256]