М. Портер предложил схему, которая полезна при анализе ресурсов в стратегическом плане. Эта схема получила название цепочка создания ценности (рис. 7). Основной идеей Портера является то, что степень оценки продуктов или услуг покупателями (пользователями) определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги. Эта деятельность должна тщательно анализироваться, если ставится задача достичь понимания стратегических возможностей организации. В своей модели [c.85]

Основные виды деятельности Рис. 7. Структура цепочки создания ценности. [c.85]

Полезным методом анализа ресурсов в стратегическом плане является метод построения цепочки создания ценности. Метод, предложенный М. Портером, предполагает разграничение основной и вспомогательной деятельности. Основная деятельность группируется из пяти областей входящие поставки, операции (производство), исходящие поставки, маркетинг и продажи, обслуживание. Вспомогательная — материально-техническое снабжение, технические разработки, управление трудовыми ресурсами и инфраструктура фирмы. [c.91]

Объясните значение основных элементов анализа цепочки создания ценности. Как различаются основная и вспомогательная деятельность [c.92]

Специальные знания и навыки. Внешние группы влияния, обладающие чрезвычайно необходимыми для компании специальными знаниями и навыками, в силу этого обладают властью. Масштабы этого влияния определяются видом привлекаемых знаний и опытом, тем, как они воздействуют на цепочку создания ценности, степенью их доступности во внешней среде, а также способностью организации создать эти знания и навыки самостоятельно. [c.126]

Внешний рост. Этот вариант стратегического развития обычно реализуется посредством приобретений, слияний и образования совместных предприятий или может включать приобретения или договоренность с компаниями, которые находятся в начале или в конце с точки зрения существующей цепочки создания ценности данной компании — от производителей сырья до конечных потребителей. Обычно организацию подталкивают к внешнему росту результаты анализа внешней среды в ней обнаруживаются условия, позволяющие сочетать сильные стороны организации и возможности все более активно управлять элементами внешней среды, вплоть до включения некоторых из них в состав компании. Выделяются следующие стратегии внешнего роста [c.134]

Она может предоставить компании больший простор для участия в стратегии дифференциации. Это происходит потому, что она контролирует большую часть цепочки создания ценности, что может дать больше возможностей для дифференциации. [c.151]

Другим полезным методом оценки ресурсов и возможностей организации является метод рассмотрения цепочки создания ценности, как в первичных, так и в поддерживающих видах деятельности. Согласно этому методу, бизнес является прибыльным, если ценность, которую он создает, превышает издержки, связанные с осуществлением обоих видов деятельности. Чтобы достичь конкурентного преимущества, компания должна либо осуществлять эти виды деятельности с более низкими издержками, либо выполнять их так, что приведет к дифференциации и надбавке к цене. Возможности, влияющие на процесс создания ценности, могут быть определены путем анализа логистики, особенно связанной с международными операциями и поставками, маркетингом и продажами, послепродажным обслуживанием, технологиями, управлением человеческими ресурсами, администрированием. [c.307]

Вовлечение в процесс реализации стратегии. Внешние группы влияния, которые поддерживают ключевые связи в цепочке создания ценности, могут приобретать власть. Знание обстоятельств деятельности компании, полученное в результате такой поддержки, может быть использовано для усиления внешней группы влияния и позволит ей диктовать условия компании. [c.126]

Цепочка создания ценности продукта [c.84]

Автор концепции цепочки создания ценности — Майкл Портер из Гарвардского университета. Бизнес каждой компании можно рассматривать как сложную систему различных видов деятельности проектирования, производства, изучения рынка, доставки товаров и послепродажного обслуживания (рис. 2.2). Цепочка создания стоимости состоит из девяти стратегически взаимосвязанных видов деятельности, создающих стоимость и издержки пять ее- звеньев — основные, а остальные играют вспомогательную роль. [c.84]

Центр маркетинговой информации 173 Цепочка создания ценности 84 [c.887]

Вертикальная интеграция расширяет сферу деятельности предприятия в отрасли. Это расширение может проводиться назад (к источникам сырья) и вперед (к покупателю) по технологическому процессу создания ценности для удовлетворения потребительского спроса на отраслевом рынке. Стратегии вертикальной интеграции могут преследовать цель полной или частичной интеграции в зависимости от полноты охватываемых процессов в цепочке создания ценностей в отрасли. Предприятие или корпорация могут проводить интеграцию, организуя собственную деятельность в соответствующих звеньях отраслевой цепочки ценностей, или приобрести предприятия (компании), уже работающие в этой сфере, для обеспечения желаемого результата. При этом вертикальная интеграция имеет смысл только в том случае, когда она приводит к усилению конкурентной позиции предприятия. Интеграция в направлении поставщиков дает существенные преимущества, если они (поставщики) имеют значительные прибыли или поставляемое сырье и компоненты занимают основную часть себестоимости конечного продукта при условии, что необходимые технологические навыки легко освоить. Вертикальная интеграция назад создает конкурентное преимущество, основанное на диверсификации, когда предприятие, выполняя несвойственные ему ранее функции, предлагает лучшее качество конечного продукта (услуги), улучшает уровень обслуживания клиентов или совершенствует характеристики готовой продукции. Интеграция может также снизить зависимость предприятия от поставщиков важнейших компонентов готовой продукции или от компаний, предоставляющих определенные услуги. [c.573]

Цепочка создания ценности [c.117]

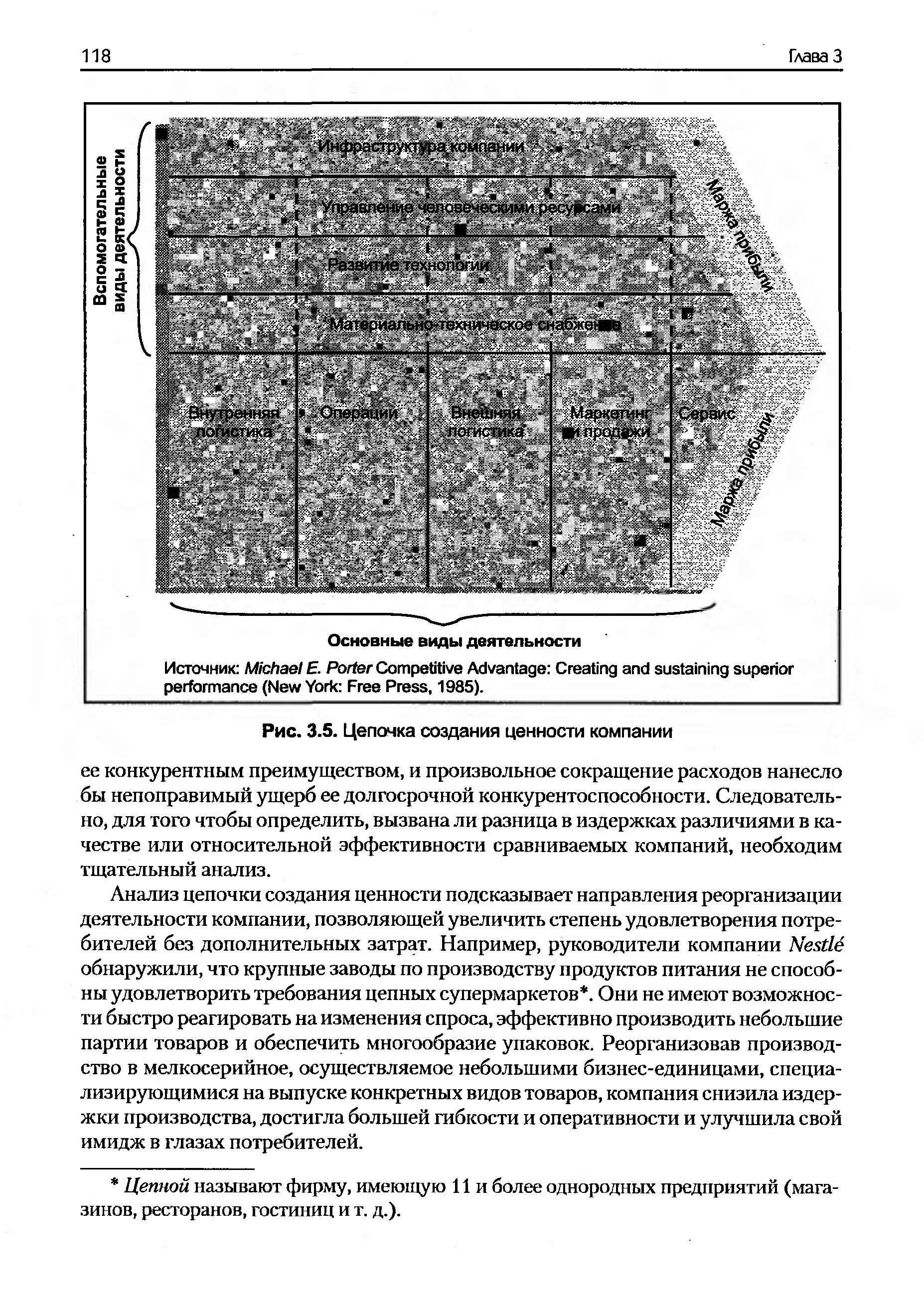

В качестве одного из наиболее действенных инструментов анализа механизма полезности и стоимостного дифференцирования, а также связи между ними можно назвать цепочку создания ценности, наглядно показывающую вклад каждого вида деятельности в решение основных задач компании — разработку, производство, доставку, рекламу и поддержку товара. Цепочка создания ценности для потребителя (рис. 3.5) включает два вида деятельности. [c.117]

Все девять элементов цепочки создания ценности могут служить источником отличительного преимущества. Руководству компании необходимо периодически проводить сравнительный анализ своей цепочки создания ценностей с цепочками конкурентов, по итогам которого определяется возможность снижения издержек, посредством отказа от видов деятельности, не участвующих в создании ценности. Необходимо выявить, на какие этапы создания ценности приходится наибольшая доля суммарных издержек. Уменьшение издержек на основных этапах создания ценности означает получение весомого конкурентного преимущества, независимо от того, направлено ли оно на снижение цен или укрепление имиджа. [c.117]

| Рис. 3.5. Цепочка создания ценности компании |  |

Цепочка создания ценности посредников [c.305]

Цепочка создания ценности производителя [c.305]

Еще один метод — анализ цепочки создания ценности посредника (рис. 8.7). Торговая наценка должна покрыть издержки посредника и обеспечить прибыль. Производитель имеет возможность взять на себя некоторые функции партнера-посредника (поддержка торговой деятельности и мероприятий по продвижению, предоставление информации о состоянии рынка) и провести с ним переговоры о снижении наценок, что будет выгодно для обеих сторон. [c.306]

Покажите, каким образом анализ цепочки создания ценности используется в разработке стратегии ценообразования. [c.309]

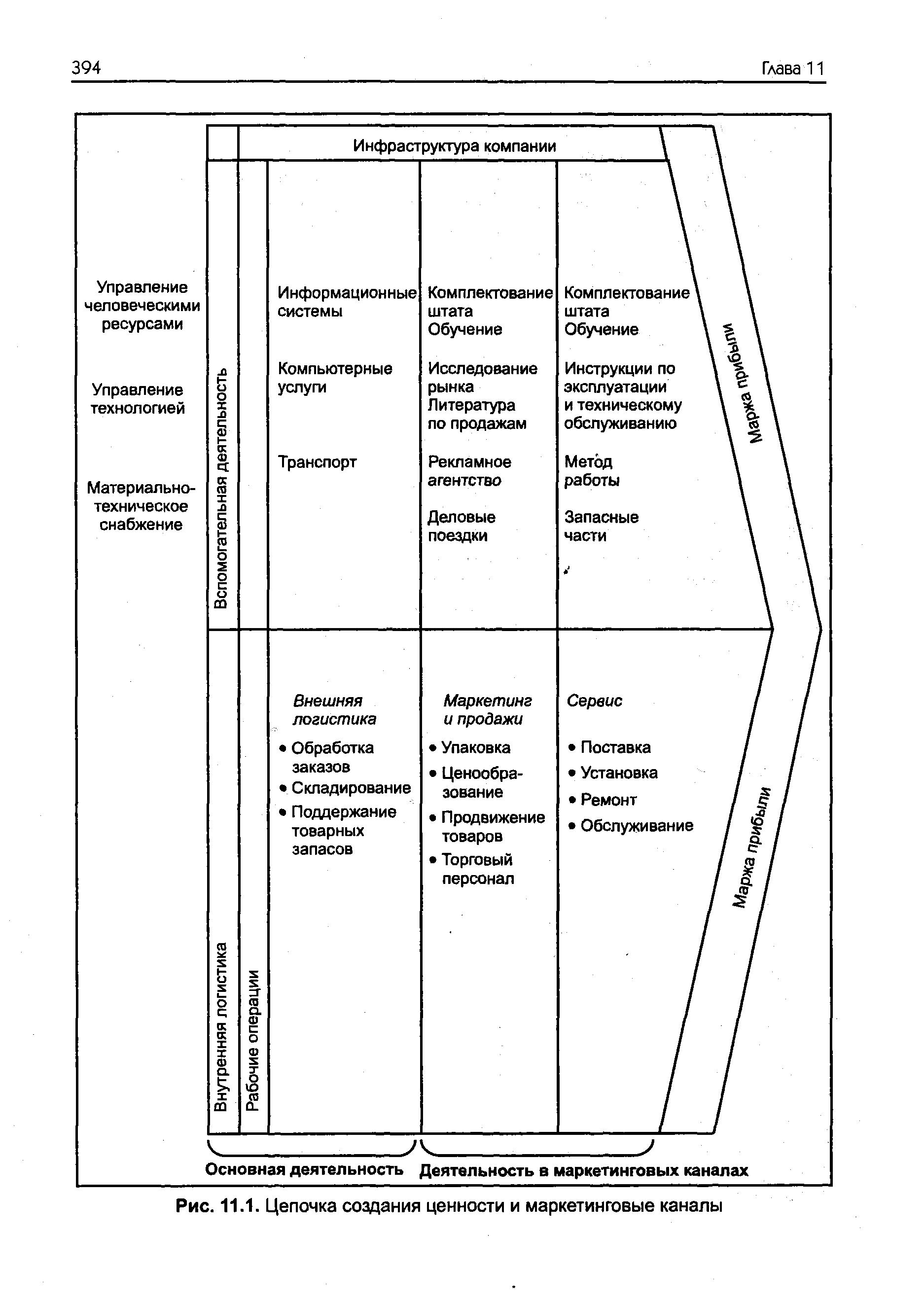

На рис. 11.1 представлена цепочка создания ценности, включающая в себя деятельность по производству, маркетингу, доставке и поддержке товара или обслуживанию покупателей.1 К внутренней логистике относятся прием, хранение и распределение вводимых факторов производства. В задачи производства входит их преобразование в конечный продукт. Маркетинговые каналы компании включают в себя три оставшиеся звена стоимостной цепочки. [c.393]

| Рис. 11.1. Цепочка создания ценности и маркетинговые каналы |  |

Настоятельная необходимость решительного изменения стратегии компании возникает при приближении или наступлении кризисной для компании ситуации. К симптомом кризиса обычно относят снижение прибыльности, сокращение доли рынка компании и потерю ею ликвидности. Причиной данных проблем неизменно становится трансформация отрасли появление новых каналов распределения, новых технологий, конкурентов с новыми стратегиями или цепочками создания ценности, позволяющими выступать с весьма привлекательными для потребителей предложениями. [c.461]

Цены 57, 60, 71, 240, 277 Цепочка создания ценности 117, 156,159, 393,463 [c.535]

ЦЕПОЧКА СОЗДАНИЯ ЦЕННОСТИ [c.68]

Ориентация на управление поставками предполагает дальнейшее расширение роли закупочного отдела в работе компании. Закупки выходят за пределы соответствующего отдела и становятся стратегической деятельностью по увеличению добавленной стоимости продукции. Компания стремится оптимизировать всю цепочку создания ценности — от поставок сырья до конечного [c.222]

В тексте других глав можно найти приведенные в соответствие с современным положением дел разделы, где речь идет о методах выбора критериев, анализе цепочек создания ценностей, базирующемся на конкурентном преимуществе, постатейной калькуляции издержек (что четко увязано с концепцией цепочек создания ценностей и анализом стратегических затрат), устранении не имеющих практического значения видов деятельности, вертикальной интеграции, а также о том, почему стратегия частично планируется, а частично является результатом реагирования на ситуацию. От начала и до конца книги рассматриваются глобальные вопросы стратегического менеджмента, а также глубоко прорабатываются вопросы этических норм и социальной ответственности. Интенсивная переработка [c.428]

Анализ цепочки создания ценности подсказывает направления реорганизации деятельности компании, позволяющей увеличить степень удовлетворения потребителей без дополнительных затрат. Например, руководители компании Nestle обнаружили, что крупные заводы по производству продуктов питания не способны удовлетворить требования цепных супермаркетов. Они не имеют возможности быстро реагировать на изменения спроса, эффективно производить небольшие партии товаров и обеспечить многообразие упаковок. Реорганизовав производство в мелкосерийное, осуществляемое небольшими бизнес-единицами, специализирующимися на выпуске конкретных видов товаров, компания снизила издержки производства, достигла большей гибкости и оперативности и улучшила свой имидж в глазах потребителей. [c.118]

Потенциальный синергизм существует в каждом звене цепочки создания ценности. Во-первых, координация усилий в таких видах деятельности, как закупки оборудования, внедрение новых технологий, управление человеческими ресурсами и оптимизация накладных расходов, позволяет сократить издержки и повысить квалификацию персонала. Во-вторых, каждый вид такой деятельности предлагает источник синергизма. Например, объединение нескольких видов закупок позволяет добиться от поставщика значительных скидок. Аналогично накоплению опыта и экономии средств способствует обобществление некоторых производственных операций, экспортных поставок и их обслуживания. Весьма важным представляется синергизм в области маркетинга и продаж, когда деятельность одной СБЕ компании становится примером для других. Например, одно из подразделений Ameri an Express, занимающееся выпуском кредитных карточек, разрешает доступ к банку данных о клиентах остальным структурам компании, занимающимся продажей страховок, туристических путевок, журналов и других товаров и услуг. Подобным образом выгоды привилегированного положения на рынке торговой марки известной компании могут быть распространены на вновь создаваемые направления бизнеса. Например, торговая марка adbury , первоначально [c.156]

Поле вертикальной интеграции. Количество звеньев цепочки создания ценности, начиная с добычи сырья до производства конечного продукта и его распределения, в которых задействована компания. Пример одной крайности — высокоинтегрированные компании в истории компании Ford был период, когда она занималась выращиванием каучуконосных растений (каучук использовался для производства автомобильных покрышек), разведением овец (производство тканей для обивки салонов), производством стекла и стали. Другая крайность — компания с низким уровнем интеграции или вообще не имеющая собственного производства. Подобные оболочечные корпорации или чисто рыночные фирмы состоят из менеджера, располагающего телефоном, факсимильным аппаратом, компьютером и письменным столом. Его основная функция — заключение договоров на поставки услуг, включая дизайн, производство, маркетинг и распределение продукции. [c.89]

Смотреть страницы где упоминается термин Цепочка создания ценности

: [c.134] [c.134] [c.134] [c.134] [c.511] [c.86] [c.477] [c.194] [c.322]Смотреть главы в:

Маркетинг менеджмент -> Цепочка создания ценности

Маркетинг менеджмент и стратегии Изд 4 -> Цепочка создания ценности

Маркетинг-менеджмент и стратегии (2002) -- [ c.117 , c.156 , c.159 , c.393 , c.463 ]

Маркетинг менеджмент (2001) -- [ c.68 ]

Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.116 , c.154 ]