Следует отметить, что начиная с февраля 1993 г. в газете Известия начали печатать ежемесячный индекс инфляции. До февраля 1993 г. эта информация оставалась привилегией узкого круга официальных лиц и экспертов. ИНДЕКС НЬЮ-ЙОРКСКОЙ ФОНДОВОЙ БИРЖИ — составной общий индекс, характеризующий все акции, занесенные на большую доску (примерно 2200 наименований). База индекса равна 50,00 (на закрытие рынка на конец декабря 1969 г.), он взвешивается по количеству акций, допущенных к обращению на бирже по каждому выпуску. Существует четыре дополнительных индекса для акций промышленных, транспортных, коммунальных и финансовых компаний. ИНДЕКС ОПТОВЫХ ЦЕН - относительный показатель, рекомендуемый Международным валютным фондом (МВФ) для коммерческих операций — оптовой торговле. Этот индикатор международной финансовой статистики отражает изменение цен набора товаров на разной стадии их производства. Является средней взвешенной индексов цен отдельных групп товаров — минерального сырья, изделий [c.95]

Индекс Нью-Йоркской фондовой биржи 95 [c.294]

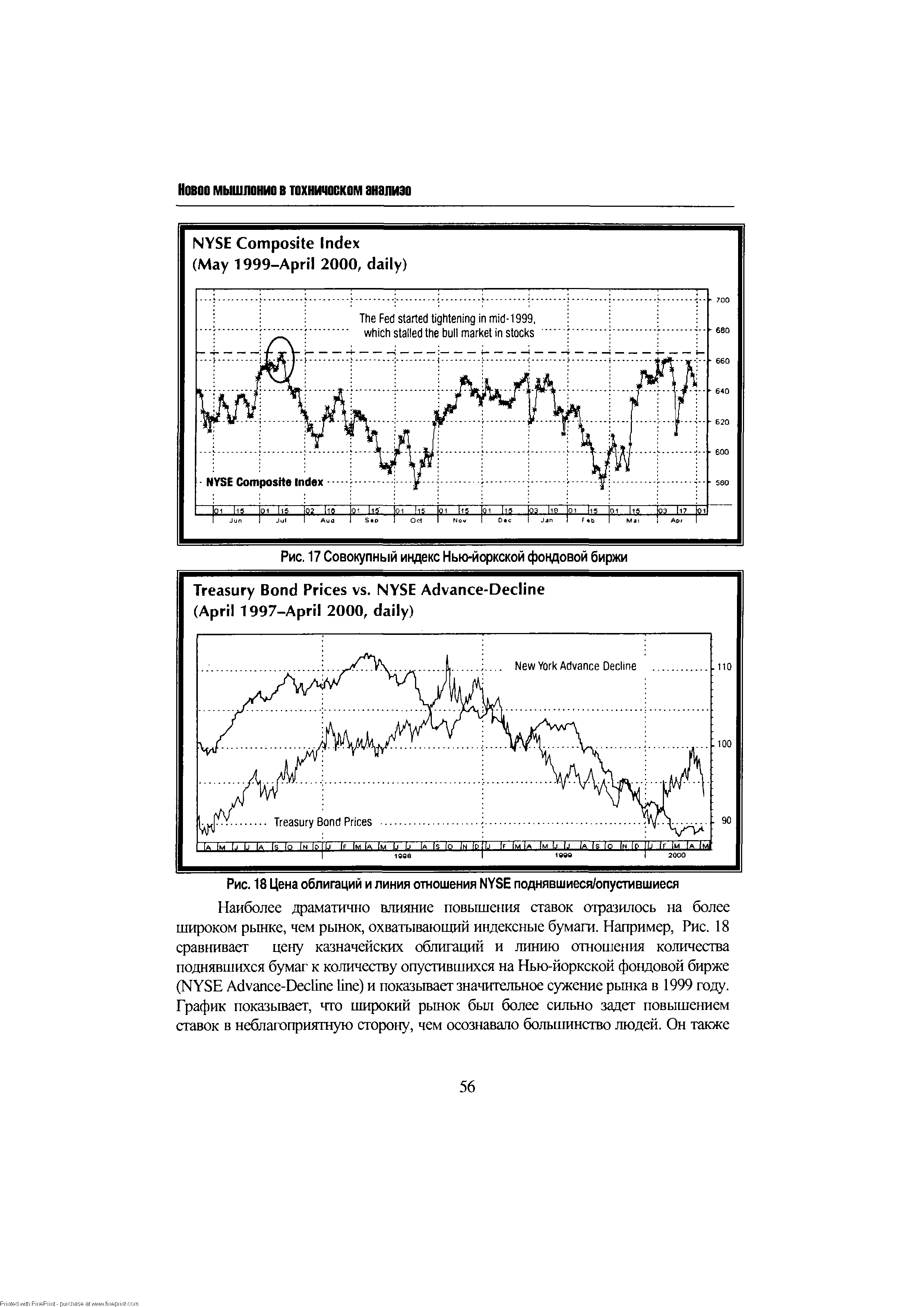

| Рис. 17 Совокупный индекс Нью-йоркской фондовой биржи |  |

В результате этого исследования 1989 года был получен еще целый ряд интересных статистических данных, которые подводят нас к следующему этапу межрыночного анализа (и теме следующей главы) - исследованию связей между рынками облигаций и акций. В тот же самый период, с июня 1988 по июнь 1989 года, статистическая корреляция между фьючерсными ценами облигаций и фьючерсными ценами на индекс Нью-йоркской фондовой биржи составляла +94%. То есть на протяжении этих 12 месяцев рынок облигаций имел 91%-ную отрицательную корреляцию с товарными рынками и 94%-ную положительную корреляцию с рынком акций. Это убедительно доказывает, что рынок облигаций является своего рода осью, вокруг которой выстраиваются остальные рынки, о чем мы уже говорили в начале главы. [c.55]

ЗАВИСИМОСТЬ МЕЖДУ АКЦИЯМИ КРУПНЕЙШИХ БАНКОВ И СОВОКУПНЫМ ИНДЕКСОМ НЬЮ-ЙОРКСКОЙ ФОНДОВОЙ БИРЖИ [c.190]

Зависимость между акциями крупнейших банков и совокупным индексом Нью-йоркской фондовой биржи. Акции крупнейших банков, чувствительные к процентным ставкам, также быстро падали в иене с октября 1989 по январь 1990 года. Причинами обвала финансовых акций были рост процентных ставок и падение иен на облигации. Слабость сектора финансовых акций способствовала понижению рынка акций в целом. [c.190]

Показатели средней акции, по определению, должны варьировать в соответствии с изменениями ситуации на рынках, измеряемыми биржевыми индексами, например индексом РТС (российская торговая система), индексом Нью-Йоркской фондовой биржи. Средняя акция имеет р коэффициент, равный 1,0. Это значит, что, например, при изменении ситуации на рынке вверх или вниз на один процентный пункт характеристики акции меняются в том же направлении также на один процентный пункт. [c.75]

Торговля опционами "пут" ведется на отдельные выпуски акций и фондовые индексы, такие, как "Стэндард энд пур з 100" или "Мейджор маркет". Опцион "пут", основанный на фондовом индексе, предлагает несложный способ страхования стоимости всего портфеля в результате одной сделки. Это может быть особенно полезно, поскольку на многие выпуски акций, составляющие портфель инвестора, может не оказаться отдельных опционов "пут". Четыре наиболее широко используемых опциона на индексы — это опционы на индексы Стэндард энд пур з 500", "Стэндард энд пур з 100", "Мейджор маркет" и составной индекс Нью-Йоркской фондовой биржи. [c.574]

Стоимость процентного фьючерсного контракта реагирует на процентную ставку точно так же, как и долговые инструменты, лежащие в основе контракта. То есть когда рыночная ставка процента повышается, стоимость процентного фьючерса снижается, и наоборот. Однако система котировок для процентных, как, впрочем, и для валютных, фьючерсов, а также фьючерсов на индексы устанавливается таким образом, чтобы отражать рыночную стоимость самого контракта. Так, когда цена, или котировка, финансового фьючерса растет, инвестор, занявший "длинную" позицию, зарабатывает напротив, когда цена снижается, зарабатывает деньги тот, кто занимал "короткую" позицию. Ценовая динамика — единственный источник дохода для спекулянтов, поскольку, даже если акции и долговые ценные бумаги включаются в некоторые финансовые фьючерсы, такие контракты не содержат требований к дивидендам или процентам по соответствующим ценным бумагам. Но все же высокие прибыли (или убытки) вполне возможны для финансовых фьючерсов благодаря значительному размеру контрактов. Например, если курс швейцарского франка возрастет на 2 цента против доллара, инвестор получит 2500 долл., поскольку один фьючерс на швейцарский франк охватывает 125 000 швейцарских франков таким же образом падение составного индекса Нью-Йоркской фондовой биржи на 3 пункта означает убытки для инвестора в размере 1500 долл. (500 долл. х 3). По отношению к весьма небольшому первоначальному обязательному депозиту (марже), требующемуся для сделок на рынках финансовых фьючерсов, та- [c.611]

Коэффициент регрессии "бета" измеряет относительную неустойчивость доходности конкретной ценной бумаги или портфеля в сравнении с репрезентативным показателем доходности фондового рынка. На практике мерой рыночной доходности может быть индекс "Стэндард энд пур з 500" или составной индекс Нью-Йоркской фондовой биржи. Понятие неустойчивости характеризует абсолютную величину колебаний доходности ценной бумаги или портфеля. Напротив, фактор "бета" измеряет относительные колебания доходности ценной бумаги или портфеля в сравнении с индексом рыночной доходности по сути, он отражает относительное изменение доходности акции или портфеля ценных бумаг в сравнении с динамикой рыночной доходности, измеренной на основе индекса. Факторы "бета" акций широко используются на практике, так как информацию о них легко получить в брокерских фирмах и инвестиционных консультационных агентствах, например "Вэлью Лайн". [c.812]

Значение показателя HPR, полученное в результате вышеприведенных вычислений, должно быть задействовано в анализе доходности, скорректированной с учетом риска и среднерыночных показателей. Этот способ сравнительного исследования полезен, поскольку он может показать, насколько хорошо зарекомендовал себя портфель относительно фондового рынка в целом. Для подобного анализа приемлемы составной фондовый индекс S P 500 или индекс Нью-Йоркской фондовой биржи, поскольку они отличаются широким охватом и представительностью по отношению к фондовому рынку в целом. Предположим что за 1990 г. индекс вырос на 10,75% [c.856]

Почему инвестору, вкладывающему средства в недвижимость, помимо сравнения доходности собственных инвестиций с доходностью вложений других инвесторов, оперирующих с недвижимостью в том же регионе, имеет смысл также сравнивать доходность с индексом потребительских цен и индексом Нью-Йоркской фондовой биржи Объясните. [c.870]

Мерой систематического риска является коэффициент бета, который показывает уровень изменчивости актива по отношению к рынку (усредненному активу). В качестве рыночного портфеля берутся фондовые индексы, включающие акции наиболее крупных компаний. В США такими индексами являются S P-500, индексы Доу-Джонса, индекс Нью-Йоркской фондовой биржи в Великобритании — семейство индексов FT в Японии — индексы NIKKEI в Германии — индексы DAX в России — индекс РТС и сводный индекс ММВБ. Коэффициент бета по рынку в целом равен единице. Если акции компании имеют коэффициент бета больше единицы, то они более чувствительны к колебаниям рынка, т. е. имеют больший систематический риск. Например, коэффициент бета компании А составляет 1,5. Это значит, что при повышении доходности рынка на 1% [c.357]

Секторные интегральные индексы характеризуют состояние внутринационального рынка. Например, индекс Нью-йоркской фондовой биржи (NYSE omposite) характеризует движение акций всех компаний, котируемых на этой бирже индекс американской фондовой биржи (АМЕХ omposite) описывает те же процессы, происходящие с акциями компаний, внесенных в листинг данной биржи. [c.17]

Повышение процентных ставок в конце восьмидесятых годов негативно сказалось еще на одной группе - акциях крупнейших банков (money enter banks). На рисунке 9.18 сравниваются групповой индекс акций крупнейших банков S P и совокупный индекс Нью-йоркской фондовой биржи в 1989 и в начале 1990 года. До октября 1989 года повышение цен акций крупнейших банков шло в ногу с рынком акций. Оба индекса достигли пика в октябре 1989 года. Но индекс Нью-йоркской фондовой биржи быстро восстановился и затем рос до начала января, а акции крупнейших банков продолжали стремительно дешеветь. Отчасти это было вызвано теми же причинами, что и снижение цен ссудно-сберегательных и других акций, чувствительных к процентным ставкам падением цен на облигации (ростом процентных ставок) и укреплением товарных рынков (особенно рынка нефти). Слабость акций крупнейших банков предупредила технических аналитиков рынка акций еще и о [c.190]

Составной индекс Нью-Йоркской фондовой биржи (NYSE omposite Index) публикуется с 1966 г. и включает более 1500 обыкновенных акций, продаваемых на бирже. При расчете индекса акции делятся на четыре группы промышленные, коммунального хозяйства, финансовые и транспортные. Индекс является составным по всем группам, хотя публикуются и отдельные отраслевые индексы. Взвешивается по капитализации, т. е. изменение цены на данный вид акций влияет на величину индекса пропорционально рыночной стоимости всего выпуска таких акций. Отдельные индексы по группам исчисляются в пунктах, а составной индекс представляется в долларах и центах. Данный индекс также лежит в основе фьючерсного контракта. [c.222]

Dow Jones Industrial Average (промышленный индекс Доу-Джонса). Наиболее часто цитируемый индекс Нью-Йоркской фондовой биржи. Включает акции 30 компаний, в основном промышленных. [c.444]

Характеристики средней акции, по определению, должны варьировать в со ответствии с изменением ситуации на рынке, измеряемой некоторым индексом, например индексом S P 500 или индексом Нью-Йоркской фондовой биржи Та кая акция имеет /3-коэффициент, равный 1 0, это означает, что, например, при изменении ситуации на рынке вверх или вниз на 10 процентных пунктов ха рактеристики акции меняются в том же направлении на 10 процентных пунк тов Доходность портфеля из акций с (3 = 1 0 будет повышаться и понижаться одновременно с изменением среднего рыночного курса, а риск портфеля будет совпадать со средним на рынке Если акция имеет /3 = 0 5, ее характеристики [c.84]

Предположим, инвестор продает "без покрытия" фьючерсный контракт на составной индекс Нью-Йоркской фондовой биржи (NYSE) по 145,75. Такой контракт обеспечил бы близкое соответствие текущей стоимости порт- [c.615]

Допустим, фьючерсы на составной индекс Нью-Йоркской фондовой биржи (NYSE) в настоящее время котируются по 165,60. Сколько контрактов следовало бы приобрести (или продать) Паркеру, чтобы хеджировать свой портфель [c.635]

NYSE составной индекс Нью-Йоркской фондовой биржи, взвешенный индекс капитализации для всех обыкновенных акций, включенных в листинг Нью-Йоркской фондовой биржи. Служит в качестве основы для опционов и фьючерсов, продаваемых на Нью-Йоркской фондовой бирже. [c.260]

Индексы Нью-Йоркской фондовой биржи (NYSE), Американской фондовой биржи (АМЕХ) и Национальной ассоциации дилеров ценных бумаг (NASDAQ) отслеживают ситуацию на соответствующих биржах. Они вычисляются по методике, аналогичной применяемой в S P. [c.34]