Оптимизация денежных потоков по различным критериям. Свертки критериев эффективности инвестиций. Условная оптимизация. Ограничения на ресурсы и условия реализации. Векторная оптимизация. Оптимизация инвестиций в оценочную деятельность. Оптимальные портфели реальных инвестиций. Динамические портфели [c.75]

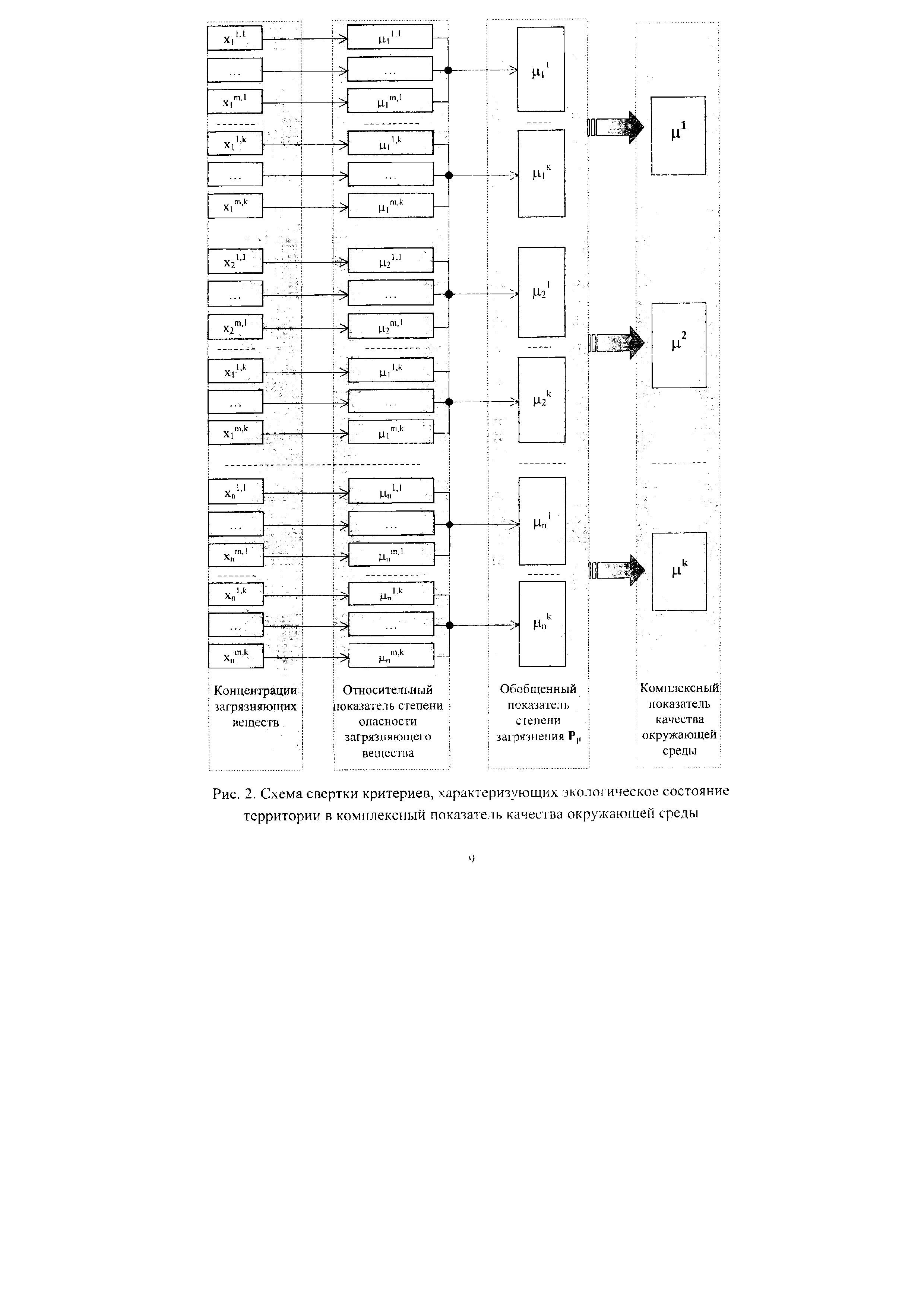

По набору значений м Д 1=1...1с, ] 1...т , нужно получить показатель и,], характеризующий обобщенный показатель загрязненности р-той территориальной зоны по признаку Р. Предлагается следующая свертка полученных функций принадлежности [c.7]

В настоящей работе предлагается следующая свертка полученных функций принадлежности [c.8]

Отметим, что полученное в результате свертки по формуле (2) значение ц Е [О, 1] можно считать комплексной оценкой или показателем качества окружающей среды 1-той территориальной зоны, поскольку оно отражает степень неблагополучного состояния не отдельно взятого компонента природы, а окружающей среды в целом. [c.8]

Структура расчетов показана в табл. 3. В столбце "ц" представлены значения свертки всех изначально заданных параметров, а в столбце "Приоритет" произведено ранжирование территориальных зон в соответствии со значениями ц. [c.8]

| Рис. 2. Схема свертки критериев, характеризующих -экологическое состояние территории в комплексный показатель качества окружающей среды |  |

Поэтому для свертки показателей в комплексный критерий предлагается использование процедуры нечеткого логического вывода [8], включающей следующие этапы [c.262]

Мультипликатор - это агрегированный показатель, выведенный на базе показателей более низкого уровня. Построение мультипликатора необходимо для решения проблемы свертки большого количества показателей в один или несколько. Существует два типа мультипликаторов субъективные, которые настраиваются для конкретного предприятия, и стандартные, использующие трафарет свертки показателей. [c.263]

После введения в рассмотрение функций принадлежности осуществляется свертка критериев по формуле [c.203]

Таким образом, каждому j-ому участку трубопровода поставлено в соответствие число ij, заключенное между 0 и 1, и чем ближе к 1 это число, тем наиболее опасен данный участок трубопровода (это следует из построения функций принадлежности и конкретного вида свертки). [c.203]

Следует отметить, что это не единственный вид свертки, которым можно воспользоваться. Выбор конкретного вида свертки определяется ЛПР в ходе решения задачи, поэтому полностью избавиться от ряда субъективных факторов невозможно. [c.204]

Результаты приведены в таблице 1, где в столбце "Обобщающий показатель эффективности" представлены значения свертки всех изначально заданных параметров, полученных по формуле, а в столбце "Приоритет" - ранжирование инвестиционных проектов в соответствие со значениями цл. [c.100]

Рассмотрим один частный случай проблемы свертывания показателей, встречающийся при исследовании динамических моделей типа (3.11), (3.12), (3.16). В этих моделях показателями часто являются значения некоторой функции f(x(t), u(t), t) в каждый из моментов времени из промежутка от t = 0 до t = Т. При этом каждому варианту решения (управлению u(t), 0 t =S Т) соответствует бесконечное число показателей. Для того чтобы свести задачу к числовому критерию, используют свертку показателей с помощью специальной весовой функции 6(i), соизмеряющей значения функции f(x(t), u(t), t) в различные моменты времени. Числовой критерий строится в виде [c.42]

При анализе многокритериальных проблем сформулированного здесь типа стараются прежде всего заменить бесконечное число показателей конечным, т. е. заменить функции Fx(i ) какой-либо сверткой этих функций. [c.154]

Так, можно было бы оценить варианты проведения геологоразведочных работ при всех возможных вариантах размещения полезных ископаемых. Этот подход, однако, удается реализовать лишь в тех случаях, когда число возможных вариантов параметра у не очень велико. Если же число вариантов у большое (или бесконечно), то такой анализ малоэффективен. В этом случае используют подходы, основанные на той или иной свертке исходной системы показателей. [c.157]

Что касается процесса формирования свернутого (свертки) баланса, то его можно выполнять различными способами. Допустимо даже объединение статей различных разделов. Все зависит от того, какой баланс подвергается анализу. Единого алгоритма свертки баланса для всех известных в практике форматов не существует. Проводя такую свертку, необходимо руководствоваться, прежде всего, здравым смыслом и логикой последующего анализа, в основе которой лежит подразделение активов и пассивов на долгосрочные и краткосрочные. Информация о недостатках в работе коммерческой организации может непосредственно присутствовать в бухгалтерской отчетности в явном или завуалированном виде. Первый случай имеет место, когда в отчетности есть больные статьи, которые условно можно подразделить на две группы, свидетельствующие о [c.327]

Большинство приводимых алгоритмов будет проиллюстрировано на условном примере работы предприятия в первом полугодии отчетного года (табл. 13.1). Отчетные данные приведены в виде трех информационных блоков баланс, отчет о прибылях и убытках, дополнительные данные. Формы отчетности в примере приведены в укрупненной номенклатуре статей. Процедура перехода от исходного баланса (или отчета о прибылях и убытках) к аналитическому в финансовом анализе называется сверткой, или уплотнением, баланса. Свертку можно делать либо по упрощенному алгоритму, т. е. просто составить баланс по итогам разделов и подразделов, либо по специальному алгоритму, предусматривающему дополнительную очистку баланса, т. е. освобождение от статей, являющихся регулирующими и в силу этого завышающими валюту баланса. В большинстве случаев достаточно ограничиться упрощенным алгоритмом, который и использован в примере. [c.342]

Свертка (уплотнение) баланса — агрегирование некоторых однородных по составу элементов балансовых статей и их перекомпоновка с целью повышения наглядности баланса, достоверности представления об имущественном и финансовом состоянии предприятия, обеспечения пространственно-временной сопоставимости в сравнительном анализе. [c.311]

Свернутый (уплотненный) баланс. Свертка (уплотнение) баланса осуществляется объединением в группы однородных статей. Таким образом может быть резко сокращено число статей баланса, повышена его наглядность. Этот прием особенно полезен и необходим при сравнительном анализе балансов отечественной и зарубежной компаний. Как известно, в экономически развитых [c.245]

Уплотнение (свертку) баланса можно выполнять различными способами. Допустимо даже объединение статей различных разделов. Все зависит от того, какой баланс подвергается анализу. Дело в том, что, начиная с 2000 г., форматы отчетных форм, предписанные нормативными документами Минфина РФ и ведомств, являются лишь рекомендательными. Поэтому не исключена ситуация, когда организация опубликует баланс в структуре статей, несколько отличающейся от типового набора. Вместе с тем, учитывая сложившуюся у практиков привычку следовать указаниям Минфина РФ, можно ожидать, что большинство из них, не мудрствуя лукаво, предпочтут пользоваться форматами из приказа № 4н. [c.276]

Тем не менее в общем случае единого алгоритма свертки баланса для всех известных в отечественной практике форматов не существует. Проводя такую свертку, необходимо руководствоваться, прежде всего, здравым смыслом и логикой последующего анализа, в основе которой лежит подразделение активов и пассивов на долгосрочные и краткосрочные. В частности, в рекомендованном приказом № 4н формате баланса статьи, характеризующие дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, приведены в оборотных активах. Это противоречит сущности оборотных активов, вложения в которые, по определению, обращаются несколько раз в году. Поэтому с позиции аналитика долгосрочную дебиторскую задолженность целесообразно отделить от оборотных активов и включить в раздел Внеоборотные активы . [c.276]

Можно привести примеры, когда необходимо выполнять обратную процедуру, например, перенесение статей из первого раздела актива баланса во второй. Так, в балансе за 1994 г. статьи Расчеты с учредителями , представлявшие собой, по сути, краткосрочную дебиторскую (кредиторскую) задолженность, приводились в первых разделах актива и пассива баланса, поэтому в процессе свертки их следовало объединить со статьями, отражающими расчеты с дебиторами (кредиторами). [c.276]

Существуют различные методики анализа финансового состояния. В нашей стране по опыту экономически развитых стран уже достаточно большое распространение получила методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов. Расчет, как правило, ведется по данным годового бухгалтерского отчета. Многие из рассматриваемых ниже показателей в той или иной степени уже применяются в отечественной практике. Показатели могут быть исчислены непосредственно по данным бухгалтерской отчетности, что и показано в приложении 7. Баланс удобнее преобразовать путем агрегирования статей и их перегруппировки в активе — по степени убывания ликвидности активов, в пассиве — по степени возрастания сроков погашения обязательств. Такой подход более удобен как в вычислительном плане, так и с позиции понимания логики алгоритмов расчета. Дело в том, что согласно нормативным документам любое предприятие может при необходимости отклоняться от рекомендованных форматов отчетности. Это приводит к постоянному изменению алгоритмов расчета аналитических коэффициентов в случае их жесткой привязки к номерам строк текущей отчетности. Построение уплотненного баланса-нетто позволяет оставлять алгоритмы расчета неизменными, а менять лишь процедуру свертки (агрегирования) баланса. Такой подход более удобен в функциональном смысле, если анализ проводится с помощью электронных таблиц. [c.292]

МММ должна быть такой, чтобы факторы можно было укрупнять (свертка модели) и слева направо, и справа налево, а произведение двух любых стоящих рядом факторов давало бы экономически понятный фактор более высокого порядка. [c.81]

Как отмечалось в начале раздела, вторая цель трансформации отчетности (речь идет, главным образом, о балансе) заключается в представлении баланса в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость. Это достигается построением уплотненного (свернутого) баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки. Тем самым может быть резко сокращено число статей баланса повышена его наглядность. Этот прием особенно полезен и необходим при сравнительном анализе балансов отечественной и зарубежной компаний. Как уже упоминалось, в экономически развитых странах нет жесткой регламентации структуры баланса. Поэтому одним из первых шагов сравнительного анализа является приведение балансов к сопоставимой по составу статей структуре. Свертка может применяться также при подготовка баланса для расчета аналитических коэффициентов агрегированием статей в этом случае достигается большая наглядность для чтения баланса и упрощаются алгоритмы расчета. Отметим, что свертка баланса является вполне обыденной процедурой при проведении пространственно-временных сопоставлений. [c.289]

Принятие решения в рамках указанных моделей в большинстве случаев удается свести к решению одной или нескольких задач математического программирования. В тех случаях, когда существует множество критериев оценки качества решения, как правило, осуществляется свертка векторного критерия в скалярный, используются методы лексикографической оптимизации, методы последовательных уступок или иные эвристические человеко-машинные процедуры. [c.186]

Свертка векторного критерия 186 Семантические сети 196 Скорость производства энтропии 105 Слабое отношение предпочтения 190 ел. Случайные величины, основные типы 8 Смешанная стратегия 54 Смешанные ограничения 53, 55 Смешение нефтепродуктов 16, 43, [c.229]

Таким образом, выбор оптимальной стратегии управления кредитно-инвестиционной политикой Фонда является сложной многокритериальной задачей, реализуемой с использованием принципов компьютерного сценарного прогнозирования и анализа по обобщенному критерию, представляющего собой безразмерную линейную свертку приведенных индикаторных показателей. Основу инструментальной реализации задачи будет [c.233]

Этап 4. На этом этапе определяется оценка соответствия организационной структуры стратегии предприятия. Для этого автором предлагается осуществление аддитивной свертка вектора v [c.101]

Принцип скаляризации заключается в свертке векторного критерия в некото-рыйобобщенный скалярный показатель качества решения [c.192]

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, имеющихся в наличии у аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры не являются заранее предопределенными, а сам анализ в этом случае носит более творческий, в определенной степени импровизационный, характер. Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность. Даже если она не является унифицированной, что имеет место в экономически развитых странах Запада, тем не менее возможна разработка достаточно формализованной последовательности аналитических процедур, поскольку путем свертки баланса или перекомпоновки и агрегирования статей публикуемых отчетов можно построить информационные инварианты, пригодные для такой формализации. В частности, именно определенной унифицированностью доступной информационной базы внешнего анализа и формализуемостью алгоритмов расчета ключевых показателей объясняется возможность использования стандартных пакетов прикладных программ аналитической направленности. [c.16]

Для социально-экономических объектов особую трудность представляет выявление эмпирических отношений. Неаддитивность и разнородность свойств остро ставят проблему обобщения (свертки и агрегирования) данных для представления ненаблюдаемых (латентных) переменных. [c.31]