Рынок заемных средств 181 Рынок монополистической конкуренции 181 [c.297]

Информация по операциям с облигациями дает представление об активности компаний на рынке заемных средств, выявляет наиболее популярные облигации. [c.46]

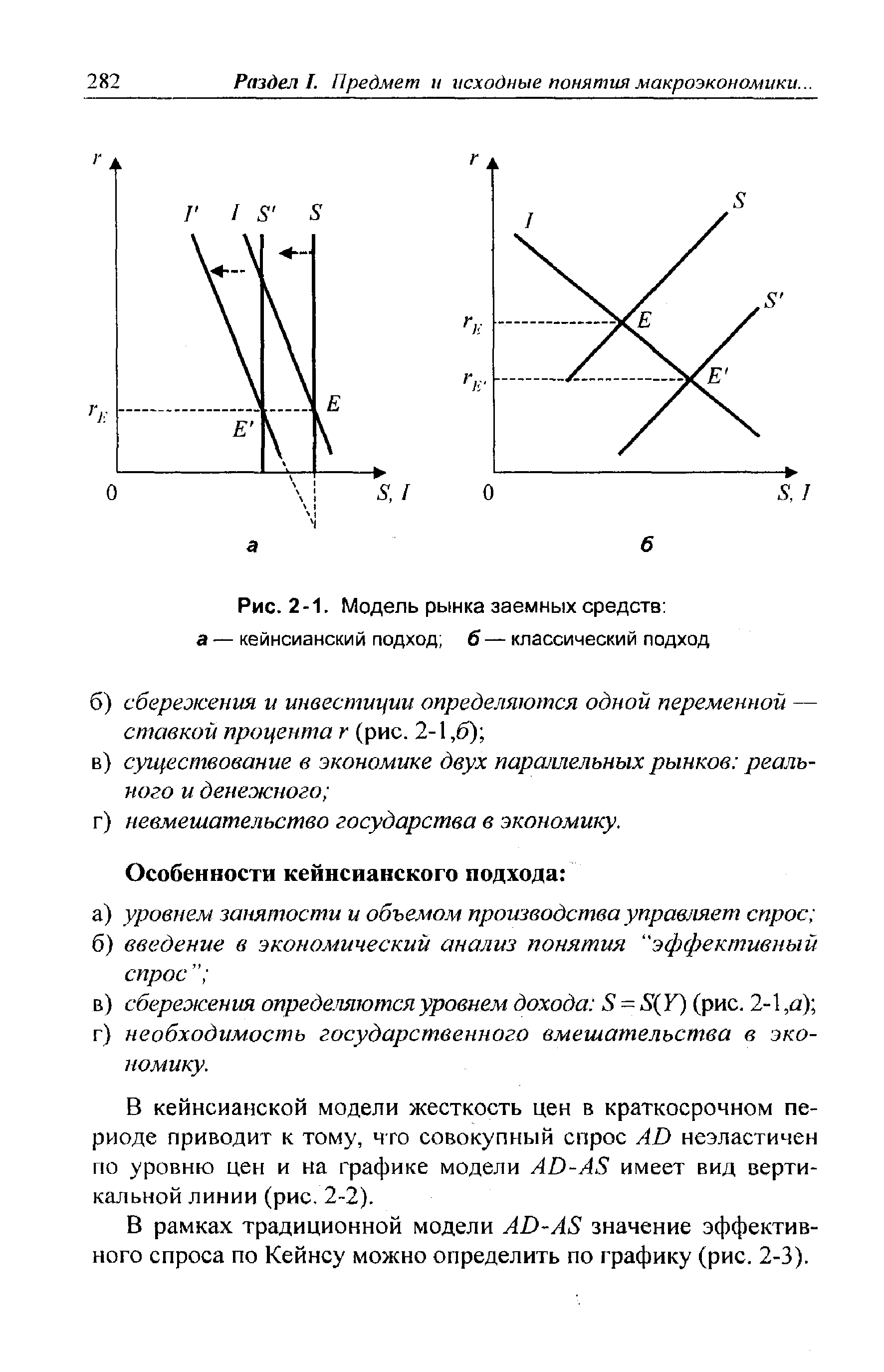

| Рис. 2-1. Модель рынка заемных средств а — кейнсианский подход 6 — классический подход |  |

РАЗДЕЛ 1. Домашние хозяйства и фирмы на рынке заемных средств [c.112]

РАЗДЕЛ 2. Равновесие на рынке заемных средств [c.112]

РАЗДЕЛ з. Посредники на рынке заемных средств коммерческие банки и другие финансовые институты [c.112]

АНТОН. Отдам послезавтра. А процент... ИГОРЬ. Шуток не понимаешь Просто у нас сейчас пойдет речь о рынке заемных средств. А по правилам этого рынка деньги взаймы даются под процент. [c.113]

Лекция 37. Рынок заемных средств [c.114]

Предоставление и получение денег в долг — это сделки, совершаемые на рынке заемных средств. Этот рынок дает возможность хозяйствующим субъектам — домашним хозяйствам и фирмам — распределять во времени свои расходы наиболее выгодным для себя образом. Как мы увидим в следующей лекции, процессы на рынке заемных средств оказывают существенное влияние на распределение ресурсов и, следовательно, на экономику в целом. [c.114]

Мотивы поведения домашних хозяйств на рынке заемных средств мы уже обсуждали в лекции 18, говоря о потребительском выборе во времени. Напомним основные результаты. [c.115]

Представим эту ситуацию графически на плоско-сти с0, j (рис. 1). Точка А0 соответствует объемам потребления в обоих периодах, совпадающим с доходами в тех же периодах (т. е. без обращения потребителя к рынку заемных средств). Бюджетная линия KL — прямая, проходящая через точку А0 ее угловой коэффициент равен 1 + г. [c.115]

Для анализа поведения потребителя на рынке заемных средств при различных значениях процентной ставки воспользуемся тем же методом, который ранее был применен для анализа спроса на рынке потребительских благ (лекция 15). [c.116]

Изобразив на карте безразличия бюджетную линию и отметив точки касания с кривыми безразличия, мы построили бы кривую ставка процента—разновременное потребление, аналогичную кривой цена—потребление в лекции 15. Но в данной лекции нас больше интересует поведение домашнего хозяйства не на товарных рынках, а на рынке заемных средств. Поэтому мы сосредоточим внимание на соотношении между текущим потреблением с0 и текущим доходом тп0. [c.116]

Таким образом, мы можем отметить одну существенную особенность поведения домашних хозяйств на рынке заемных средств. На товарном рынке они выступают на стороне спроса, на рынках факторов — на стороне предложения. А на рынке заемных средств одни домашние хозяйства являются заемщиками, т. е. выступают на стороне спроса, другие — кредиторами, т. е. выступают на стороне предложения. Более того, одно и то же домашнее хозяйство, как мы видим, при малых значениях процентной ставки может предъявлять спрос на заемные средства (точка Лх), а при больших — выходить на рынок с предложением (точка А2). При некотором промежуточном значении процентной ставки (обозначим его г0) домашнее хозяйство вообще не выходит на рынок заемных средств. [c.117]

Любое ли домашнее хозяйство при изменении г перейдет с одной стороны. рынка заемных средств на другую Можем убедиться в том, что не любое. [c.117]

Поэтому их поведение на рынке заемных средств похоже фирмы, как и домашние хозяйства, при низкой процентной ставке склонны предъявлять спрос на кредиты, а при высокой могут выйти на рынок с предложением. [c.119]

Бели бы рынка заемных средств не существовало, у фирмы не было бы выбора она должна была бы отказаться от проекта из-за нехватки денег. Существование рынка ставит фирму перед выбором принять проект, взяв кредит в размере недостающих 4 млн р., или отказаться от проекта, а лишние 6 млн р. дать в долг под проценты. [c.119]

Таким образом, каждый из субъектов рынка заемных средств может выступить и в роли кредитора, и в роли заемщика. Кем он в конце концов окажется — это зависит от того, на каком уровне установится процентная ставка в состоянии равновесия на рынке заемных средств. [c.122]

Равновесие на рынке заемных средств [c.122]

Прежде всего заметим, что товар на реальном рынке заемных средств не вполне однороден. Предоставление денег взаймы сопряжено с риском невозврата долга, и уровень риска в различных сделках неодинаков. Ясно, что чем больше риск, тем больше должна быть и плата за пользование кредитом, т. е. процентная ставка. Неоднородность рассматриваемого товара может быть связана и с другими обстоятельствами. Скажем, если вы даете деньги взаймы до востребования, то заемщик в любой момент должен быть готов вернуть деньги по вашему требованию. Процентная ставка по такому обязательству должна быть ниже, чем в случае, когда срок займа заранее оговорен. [c.123]

Далее. На реальном рынке заемных средств продавцы и покупатели чаще всего не встречаются друг с другом. Допустим, вы решили дать взаймы под проценты 100 тыс. р. Если бы на рынке не было посредников, вам пришлось бы искать партнера по сделке, который к тому же хочет взять в долг именно 100 тыс. р. Или искать нескольких партнеров, которые хотели бы суммарно получить взаймы именно такое количество денег. Понятно, что трансакционные затраты на таком рынке были бы чрезмерно велики у всех участников. [c.123]

На реальном рынке заемных средств сделки совершаются через посредников, роль которых выполняют банки и другие финансовые институты. При непосредственном контакте партнеров процент, под который один из них берет деньги в долг, в точности совпал бы с процентом, под который другой их дает. При сделке, совершаемой через посредника, партнеры должны оплатить его услуги. К этому следует добавить, что посредник, предоставляющий кредит от своего имени, принимает на себя значительную часть риска невозврата долга, и это обстоятельство дополнительно новы- [c.123]

Словом, реальный рынок заемных средств отличается от идеализированного совершенно конкурентного рынка, как и любой другой. Тем не менее в дальнейшем мы будем считать рынок совершенным, поскольку таким образом мы сможем разобраться в основных принципах его функционирования. [c.124]

На обычных конкурентных рынках функции рыночного спроса и рыночного предложения представляют собой соответственно сумму функций индивидуального спроса покупателей и индивидуального предложения продавцов. Соответствующие кривые для рынка в целом получаются путем горизонтального суммирования индивидуальных кривых. На рынке заемных средств продавцы и покупатели не разделены каждый субъект выступает в роли покупателя при г < г0 и в роли продавца — при г > г0. При этом величина г0 — процентная ставка, при которой субъект переходит со стороны спроса на сторону предложения, — своя для каждого субъекта. Следовательно, различным значениям г соответствуют различные множества продавцов и различные множества покупателей. И если на обычных рынках равновесная цена не определяет, в какой роли выступает тот или иной субъект, а определяет лишь объем спроса для каждого покупателя и объем предложения для каждого продавца, то на рынке заемных средств равновесная процентная ставка определяет для каждого субъекта и его роль, и индивидуальный объем спроса или предложения. [c.124]

Мы могли бы рассмотреть равновесие на рынке заемных средств, воспользовавшись функциями спроса—предложения непосредственно, а не расщепляя их на функцию спроса и функцию предложения. [c.125]

Перейдем теперь от кривой ставка процента— разновременное потребление к кривым индивидуального спроса и индивидуального предложения домашнего хозяйства на рынке заемных средств. Отложим по оси абсцисс разность между расходами и доходами текущего периода (Л = с0 - т0), а по оси ординат — ставку процента г. Получим кривую, пересекающую ось ординат (рис. 4, а). Малым значениям г соответствуют точки с положительными значениями h (среди них точка, соответствующая значению rlf которую, как и на рис. 3, обозначим AJ. Этот участок кривой представляет собой кривую спроса домашнего хозяйства на заемные средства. Бблыним значениям г соответствует участок кривой с отрицательными значениями Л этому участку принадлежит точка А2. Но положительная величина А — это объем предложения денег в долг. Таким образом, построенная кривая — график функции Л(г) — отображает и спрос, и предложение домашнего хозяйства первый — в обычном виде, второй — в перевернутом . Участки кривой разделяет точка А0, соответствующая такой процентной ставке г0, при которой домашнее хозяйство вообще не выходит на рынок. Назовем построенную кривую кривой спроса—предложения. [c.118]

Рынок заемных средств часто приводят как пример рынка, близкого к совершенно конкурентному. На рынке заемных средств много продавцов и много покупате- [c.122]

Смотреть страницы где упоминается термин Рынок заемных средств

: [c.142] [c.117] [c.122]Смотреть главы в:

50 лекций по микроэкономике Том 2 -> Рынок заемных средств

50 лекций по микроэкономике Том 2 (2000) -- [ c.2 , c.114 , c.115 , c.116 , c.117 , c.118 , c.122 , c.123 , c.124 , c.125 , c.126 , c.127 , c.136 , c.138 , c.139 , c.151 , c.153 ]