Глава VII ЭКОНОМИЧЕСКИЕ ОСНОВЫ ПРОЕКТИРОВАНИЯ [c.156]

ЭКОНОМИЧЕСКИЕ ОСНОВЫ СТРОИТЕЛЬНОГО ПРОЕКТИРОВАНИЯ [c.166]

Под технически обоснованной нормой понимается норма, установленная инженерно-экономическим расчетом, на основе проектирования рационального технологического процесса и организации труда и предусматривающая эффективное использование средств производства и самого труда. [c.135]

Э.с. исследует экономическую эффективность капитальных вложений и научно-технического прогресса в строительстве (факторы, критерии, показатели, нормативы) как решающего условия роста производительности труда, увеличения фондоотдачи, прибыли, рентабельности, ускорения ввода в действие и освоения мощностей, а также достижения проектных технико-экономических показателей. Э.с. разрабатывает экономические основы строительного проектирования, индустриализацию строительного производства с учетом фактора времени, экологических и градостроительных условий, социально-экономического эффекта, а также снижения стоимости строительства объектов. Важная сфера Э.с. — создание нормативной базы, т.е. системы взаимосвязанных стоимостных и натуральных нормативов (плановых, производственных, сметных, учетных, статистических и др.), для целей технико-экономического регулирования производства на всех этапах инвестиционного процесса и контроля за ним. [c.15]

Э. с. исследует экономическую эффективность капитальных вложений и научно-технического прогресса в строительство (факторы, критерии, показатели, нормативы) как решающего условия роста производительности труда, увеличения фондоотдачи, прибыли, рентабельности, ускорения ввода в действие и освоения мощностей, а также достижения проектных технико-экономических показателей. Э. с. разрабатывает экономические основы строительного проектирования, типизации строительства, его индустриализации с учетом фактора времени, экологических и градостроительных условий застройки, социально-экономического эффекта, а также снижения сметной стоимости и удельных капитальных вложений. Важная сфера э. с. — создание нормативной базы, т.е. [c.588]

Прогрессивность нормативных материалов обеспечивается при их разработке учетом современных и наиболее распространенных в машиностроении техники, технологии и организации производства, передовых методов труда. Научное обоснование нормативных материалов предполагает учет при их разработке всех производственных факторов (технических, организационных, экономических, психофизиологических), влияющих на затраты труда, оптимизацию организационно-технических условий и методов выполнения работы на основе проектирования рациональных трудовых процессов. Это создает основу для проектирования научно обоснованных норм труда. [c.36]

Должен знать постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по организации, механизации и автоматизации бухгалтерского учета и анализа хозяйственной деятельности формы и методы бухгалтерского учета порядок документального оформления и отражения в системе счетов бухгалтерского учета хозяйственных средств и источников их формирования порядок учета отгрузки и реализации готовой продукции, издержек производства (обращения), калькулирования себестоимости продукции (работ, услуг) методы экономического анализа хозяйственно-финансовой деятельности предприятия, его подразделений порядок осуществления контроля за использованием государственных средств экономику производства основы организации производства (обращения), труда и. управления основы проектирования механизированной обработки информации и программирования правила эксплуатации вычислительной техники основы трудового законодательства правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. [c.187]

ЭКОНОМИЧЕСКИЕ ОСНОВЫ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРОЕКТИРОВАНИЯ СИСТЕМ ТЕПЛОГАЗОСНАБЖЕНИЯ И ВЕНТИЛЯЦИИ [c.15]

Нормативные энергобалансы отражают прогрессивный, обоснованный технико-экономическими расчетами или специальными опытами уровень использования энергии. По уровню энергоиспользования они разделяются на технически и экономически обоснованные. Первые составляются на базе технически обоснованных при нормальной эксплуатации оборудования нормативов потерь и конечного расхода энергии, определяемых по паспортам оборудования, режимным картам, данным наладочных испытаний, нормам и правилам эксплуатации и проектирования. Эти балансы характеризуют уровень энергоиспользования, соответствующий высокому качеству эксплуатационного обслуживания и соблюдению ПТЭ на действующем оборудовании без его модернизации. Экономически обоснованные нормативные балансы характеризуют уровень энергоиспользования, соответствующий экономически оправданной модернизации оборудования и внедрению эффективной в данных условиях технологии. Таким образом, в отличие от плановых балансов базой расчета нормативных балансов служат не плановые нормы, отражающие эффективность запланированных в рассматриваемом периоде мероприятий по экономии энергии, а прогрессивные нормативы удельных потерь и конечный расход энергии, Разработка нормативных балансов должна базироваться на глубоком изучении энергетики и технологии процессов. Это основной метод установления прогрессивных норм энергопотребления и оценки резервов энергосбережения в процессах. Нормативные балансы являются технико-экономической основой разработки плановых балансов. [c.127]

Информация, содержащаяся в нормативных калькуляциях, имеет большое значение для правильной оценки того или иного уровня затрат на изготовление новых изделий. Данные о нормативной себестоимости деталей и сборочных соединений, уже находящихся в производстве, оказываются весьма полезными для решения целого ряда важных экономических вопросов проектирования. Нормативные калькуляции позволяют получать точные сведения о нормативной себестоимости нормализованных и унифицированных деталей и узлов, изготовляемых данным предприятием для машин, производство которых было освоено ранее. На основании этих сведений осуществляется выбор наиболее рациональных вариантов существующих конструкций и выясняется экономическая целесообразность их применения в новых разработках. Нормативные калькуляции освоенных изделий могут быть использованы также для ориентировочного определения себестоимости впервые вводимых оригинальных деталей и сборочных соединений на основе сопоставления их с уже существующими аналогами. [c.18]

В основу проектирования строительства промышленных предприятий закладываются проекты районной планировки, а строительства городов — генеральные планы. Проекты районной планировки составляются заблаговременно в соответствии с перспективными планами развития народного хозяйства экономического района до начала проектирования того или иного предприятия. В этих проектах решаются вопросы наиболее рациональ- [c.86]

Должен знать постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по организации автоматизированных систем управления производством перспективы развития предприятия технологию производства продукции предприятия организацию технико-экономического планирования и оперативного управления производством структуру предприятия, производственные и функциональные связи между его подразделениями задачи и содержание АСУП порядок разработки проектов АСУП и ее подсистем технические характеристики, конструктивные особенности, назначение и правила эксплуатации средств обработки и передачи информации порядок постановки задач, их алгоритмизации основы, проектирования механизированной обработки информации и программирования формализованные языки программирования действующие системы счислений, шифров и кодов стандарты унифицированной системы организационно-распорядительной документации порядок разработки и оформления технической документации основы экономики, организации труда, производства и управления основы трудового законодательства правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. [c.66]

Должен знать руководящие материалы по планированию, учету и анализу деятельности ВЦ (ИВЦ) методы разработки перспективных и годовых планов работы, порядок составления отчетности об их выполнении, сроки и формы их представления порядок оформления материалов для заключения договоров с заказчиками технические средства сбора, передачи и обработки информации технологию механизированной обработки информации технические возможности и правила эксплуатации оборудования основы проектирования механизированной обработки информации и программирования виды технических носителей информации систему классификации и кодирования технико-экономической информации рабочие программы, инструкции, макеты и другие руководящие материалы по обработке информации формы первичных и исходящих документов, порядок их оформления методы расчета объемов выполненных работ действующие формы и системы оплаты труда и материального стимулирования работников ВЦ (ИВЦ) методы определения стоимости расчетов и вычислительных работ экономику и организацию производства основы научной организации труда правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. [c.168]

Подробно этот вопрос рассматривается в курсе Экономические изыскания и основы проектирования и постройки железных дорог . [c.253]

Первый этап — определение главной цели будущей организации с учетом состояния внешней среды и потребностей общественного развития. Цель деловой организации России должна исходить из специфики перехода экономики на рыночные отношения. В основе проектирования новых и преобразования старых организационных систем лежит задача создания организаций, работающих в соответствии с общепринятыми принципами ведения экономической деятельности. При этом учитываются особенности предшествующего развития и современного состояния экономики страны, национальные особенности и поведенческие характеристики населения, а также другие факторы и условия, определяющие деятельность социальных организаций. [c.215]

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЕКТИРОВАНИЯ ЭКОНОМИЧЕСКИХ ИНФОРМАЦИОННЫХ СИСТЕМ (ЭИС) [c.7]

Под обоснованной нормой понимается норма, установленная инженерно-экономическим расчетом, на основе проектирования рационального технологического процесса (процессов вообще) и организации труда и предусматривающая эффективное использование средств производства (ресурсов для осуществления процессов) и самого труда (деятельности вообще). [c.142]

Однако на стадии проектирования, когда определяются технико-экономические показатели будущего предприятия, эксплуатационные затраты получают на основе принятой методики расчета каждой статьи затрат (заработная плата на основе принятых штатных расписаний, амортизация исходя из стоимости основных фондов, принятых по смете и т. д.). [c.338]

Для проектирования технологического процесса технологу необходим минимум знаний по основам конкретной экономики данного производства и ценообразования изделий. Продукция должна изготовляться не только по заданному маршруту указанными средствами, но и с наименьшими затратами. Производство должно быть рентабельным. Технологический процесс должен обеспечивать себестоимость не более высокую (если не меньшую), чем себестоимость аналогичных изделий. Уметь рассчитать эффективность выбранного варианта технологического процесса бывает не менее важно, чем его разработать. Без должного экономического обоснования внедрение нового оборудования или оснастки может привести к неоправданным расходам в производстве. [c.27]

В ТЭО включаются материалы проведенных изысканий и расчетов, а также принятые на их основе окончательные решения по технике, технологии, организации производства, по месту строительства, составу и размещению цехов, источникам снабжения предприятия, срокам строительства, сметной его стоимости и т. д. Для определения сметной стоимости к ТЭО составляют сводную и пообъектные сметы. При последующем проектировании (при составлении технического и технорабоче-го проектов) сметную стоимость по ТЭО превышать нельзя. В обоснование включают также генеральный план и проект организации строительства предприятия. Технико-экономическое обоснование (ТЭО) разрабатывается для всех строек (сложных и простых) с определением не только объемов капиталовложений, но и [c.170]

Сметы в капитальном строительстве. Сметная документация составляется на всех стадиях проектирования на основе принятых в проекте решений. Задача разработки сметной документации состоит в определении всей суммы денежных средств, необходимых для строительства запроектированного объекта. Результаты сметных расчетов служат основой определения суммы капитальных вложений, планирования объема строительно-монтажных работ, расчетов за выполненные строительной организацией работы, определения ряда экономических показателей в строительстве и т. д. [c.179]

Наивысшей эффективностью обладает комплексная автоматизация, являющаяся основой внедрения автоматизированных систем управления (АСУ) и важнейшим направлением научно-технического прогресса в настоящее время в нашей стране. Комплексная автоматизация направлена на повышение производительности и облегчение труда, совершенствование качества и снижение себестоимости продукции. Поэтому при организации производственного процесса (на стадии проектирования и в процессе эксплуатации) необходимо соблюдать принцип автоматичности (с учетом технических возможностей и экономической целесообразности), стремясь к комплексной автоматизации производства и внедрению автоматизированных систем управления. [c.22]

Опытно-статистический метод нормирования времени заключается в установлении норм на основе отчетных сведений за какой-либо период о количестве фактически затраченного времени на выполнение аналогичных работ. Этот метод нормирования может быть использован при определении экономической эффективности вариантов на первоначальных стадиях проектирования (при разработке задания на проектирование и эскизного проекта). [c.34]

Львов Д. С. Основы экономического проектирования машин. М. Экономика, 1966. 926 с. [c.277]

В нашей стране проводится большая работа по совершенствованию проектирования, которое во многом определяет эффективность строительства и эксплуатации объектов. В Постановлении ЦК КПСС и Совета Министров СССР от 28 мая 1969 г. О совершенствовании планирования капитального строительства и об усилении экономического стимулирования строительного производства намечены важнейшие задачи по улучшению проектно-сметного дела. Проектирование должно быть организовано на основе максимального учета новейших достижений науки и техники. Это позволит обеспечить высокие технико-экономические показатели проектируемых объектов по производительности труда, себестоимости производства, удельным капиталовложениям и приведенным затратам. В проектах должны быть использованы наиболее экономичные схемы транспорта, рациональная застройка территории, современное архитектурное оформление зданий и сооружений. [c.273]

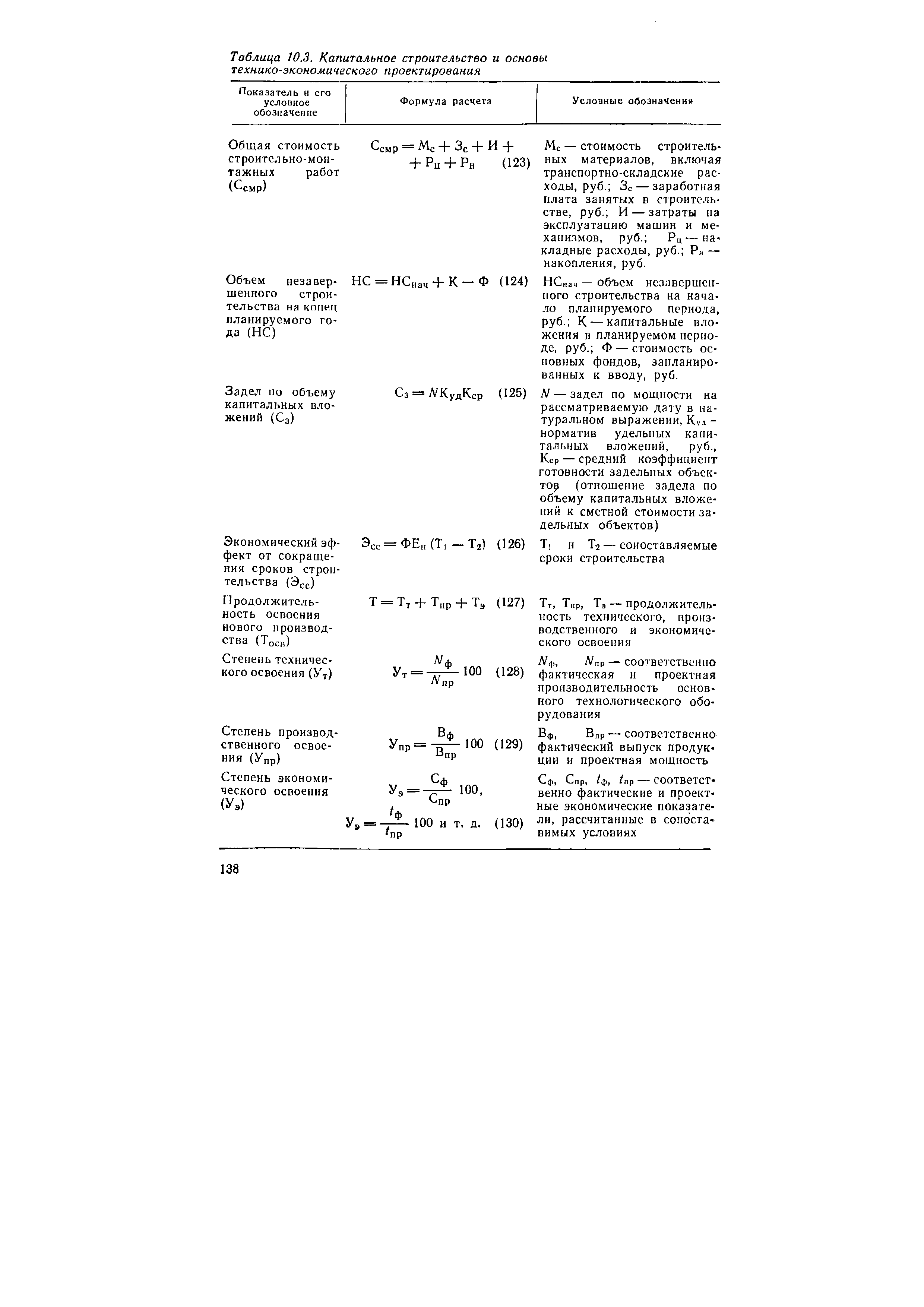

| Таблица 10.3. Капитальное строительство и основы технико-экономического проектирования |  |

Предусмотрено значительно повысить роль показателя трудоемкости продукции в росте эффективности производства и улучшении нормирования труда. При выдаче задания на проектирование будут устанавливаться предельные экономически допустимые уровни затрат труда на производство новой продукции, т. е. рассчитываться проектная трудоемкость, которая станет основой для определения норм трудовых затрат. Предприятиям ежегодно будут устанавливаться задания по снижению трудоемкости выпускаемой продукции. [c.116]

Обр 13ованию предприятия или объединения предшествует технико-экономическое обоснование (ТЭО), которое разрабатывается с целью установления технической необходимости и экономической целесообразности проектирования и строительства предприятия с учетом потребности народного хозяйства в данном виде продукции. Технико-экономическое обоснование нового строительства составляется на основе разрабатываемых схем развития и размещения предприятий, объединений отрасли и схем развития и размещения производительных сил существующих экономических районов или республик. Технико-экономическое обоснование целесообразности строительства предприятия рассматривается и утверждается министерством. Основанием для разработки ТЭО предприятия является постановление Совета Министров СССР. [c.19]

Основные положения функционально-стоимостного анализа были разработаны в США сотрудником фирмы General Ele tri Л. Майлсом. Суть предложенного им метода состоит в том, что за основу проектирования конструкции берутся функции, для выполнения которых она предназначается, затем разрабатываются альтернативные варианты выполнения необходимых функций и осуществляется их стоимостная оценка. По мере развития и модификации метода, включения в него новых элементов и подходов, расширения сферы применения ФСА стал рассматриваться как метод системного исследования объекта (изделия, процесса, структуры), направленный на повышение эффективности использования материальных, трудовых и финансовых ресурсов. Он представляет собой научную системную методологию комплексной деятельности, включающую технико-экономический анализ, методы поиска новых альтернативных вариантов и организационно-технические мероприятия для реализации принятых решений. [c.253]

Педагогическую работу С. И. Вольфкович начал с 1921 г., сначала в качестве ассистента, затем доцента и профессора, заведующего кафедрой Технология минеральных веществ на Технологическом факультете Института народного хозяйства им. Г. В. Плеханова. В 1929 г. он был избран профессором Московского высшего технического училища, а с 1932 г. назначен начальником кафедры Общая химическая технология Военной академии им. К. Е. Ворошилова. где одновременно преподавал и спедиальные курсы. Кроме Общей химической технологии и специальных курсов технологии фосфорных, азотных и калийных солей и удобрений, С. И. читал курсы Физико-химические основы химической технологии и Основы проектирования и расчета химико-технологических процессов , организовал студенческий практикум (см. Лабораторный практикум по общей химической технологии , изд. ВАХЗ, 1940), а также курсовое проектирование и техно-экономические расчеты химических производств. В Институте им. Г. В. Плеханова С. И. был в течение трех лет председателем Комиссии по производственной практике при Технологическом факультете. Там же им впервые были организованы курсовые занятия по техно-экономическим расчетам. [c.20]

Должен знать постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по организации автоматизированных систем управления производством перспективы развития предприятия технологию производства продукции предприятия организацию технико-экономического планирования и оперативного управления производством структуру предприятия, производственные и функциональные связи между его подразделениями задачи и содержание АСУП порядок разработки проектов АСУП и ее подсистем технические характеристики, конструктивные особенности, назначение и правила эксплуатации средств обработки и передачи информации порядок постановки задач, их аягоритмизации основы проектирования механизированной обработки информации и программирования формализованные [c.68]

Вира (Великобритания). Они же наметили и осн. направления развития этой новой науки, уделив особое внимание связи системного анализа экономики с теорией регулирования, логикой и теорией информации. Однако мн. существенные положения К. э. были сформулированы значительно ранее представление экономики как системы содержится в Экономической таблице Кенэ (1758) оно было развёрнуто и научно обосновано в трудах К. Маркса и В. И. Ленина принципиальное значение для К. э. имеют теория и практика планирования и управления нар. х-вом СССР и др. социалистич. стран, особенно разработка комплекса показателей плана и стимулов его реализации анализ потребностей и содержания информации в нар. х-ве проводился экономич. статистикой. В 50—60-х гг. более широко разрабатывались прикладные вопросы создания СОД обследование потоков данных и их рационализация, кодирование, организация обработки данных, что обеспечило эффективное использование ЭВМ в СОД (до этого они применялись для разовых расчётов и не работали в режиме управления). Создавались более или менее абстрактные схемы регулирования экономич. систем как иллюстрации теории автоматич. регулирования. Все эти первоначально весьма слабо связанные исследования постепенно складывались в проблематику К. э. Её внутр. общность вырисовывалась по мере перехода от сравнительно небольших СОД на предприятиях и фирмах к анализу и проектированию информац. систем отраслевого и нар.-хоз. уровня. Здесь потоки информации и обработка данных уже не могли рассматриваться обособленно от процессов планирования и управления социалистич. экономикой в целом или процессов регулирования в капиталистич. экономике. Особенно острым стал вопрос об информац. обеспечении крупных комплексов экономико-математич. моделей. В качестве одной из центральных возникла проблема совмещения моделей управляемых объектов и моделей процессов управления как основы проектирования АСУ. От этого зависят возможности оптимизации системы управления, сочетающей разработку эффективных и оптимальных планов, обеспечение их реализации с удовлетворением оиродел. требований к характеристикам управляющего органа. [c.142]

Раскрываются теоретические основы проектирования экономических информационных систем на различных стадиях жизненного цикла. Рассматриваются методы и средства канонического и индустриального проектирования экономических информационных систем, а также управления процессом проектирования. Особое внимание уделяется применению методологий реинжиниринга бизнес-процессов, ASE-, RAD-и компонентных технологий при создании корпоративных экономических информационных систем. [c.2]

Технико-экономические обоснования являются предпроект-ным документом, уточняющим и дополняющим схемы развития и размещения нефтяной и газовой промышленности в части обоснования размещения намечаемых к проектированию и строительству отдельных предприятий транспорта и хранения нефти, нефтепродуктов и газа (газо-, нефте- и нефтепродуктопроводов, подземных хранилищ газа, нефтебаз и др.) установления их производственной мощности, выбора параметров на основе многовариантных просчетов всех технико-экономических показателей. [c.332]

Различают три вида эффекта, рассчитываемого на различных стадиях создания и освоения новых электроизделий проектный, определяемый на этапе формирования планов научно-исследовательских и опытно-конструкторских работ -плановый, рассчитываемый по окончании проектирования — на этапе формирования планов экономического и социального развития производственных звеньев фактический, имеющий место у потребителя при использовании нового электроизделия. Наиболее достоверной является величина фактического эффекта, рассчитываемого на основе фактических данных об использовании электроиздел Ш у потребителей. Значения размеров проектного и планового эффекта с учетом неопределенности величины ожидаемого экономического эффекта представляют вероятностные величины. [c.223]

Предлагаемый метод расчета рентных платежей отличается новизной и заслукивает внимания. Достоинство его состоит в том, что рентные платежи привязываются непосредственно к своей основе—природному фактору. Но, как отмечает и сам автор, для внедрения этого метода в практику необходима большая подготовительная работа по налаживанию учета и экономического анализа месторождений нефти и газа. В частности, применение его предполагает разработку системы нормативов платежей с единицы нефтеносных площадей различной продуктивности, научную экстраполяцию на будущее темпов естественного падения продуктивности нефтяных месторождений, экономическую оценку природных ресурсов, составление отраслевого кадастра и т. п. Кроме того, возникает необходимость в совершенствовании системы проектирования разработки месторождений, где особое значение приобретает учет динамики добычи нефти, динамики уровней издержек производства и рентабельности по годам и стадиям разработки. [c.114]

Смотреть страницы где упоминается термин Экономические основы проектирования

: [c.13] [c.5] [c.331] [c.95] [c.193]Смотреть главы в:

Экономика строительства Издание 2 -> Экономические основы проектирования