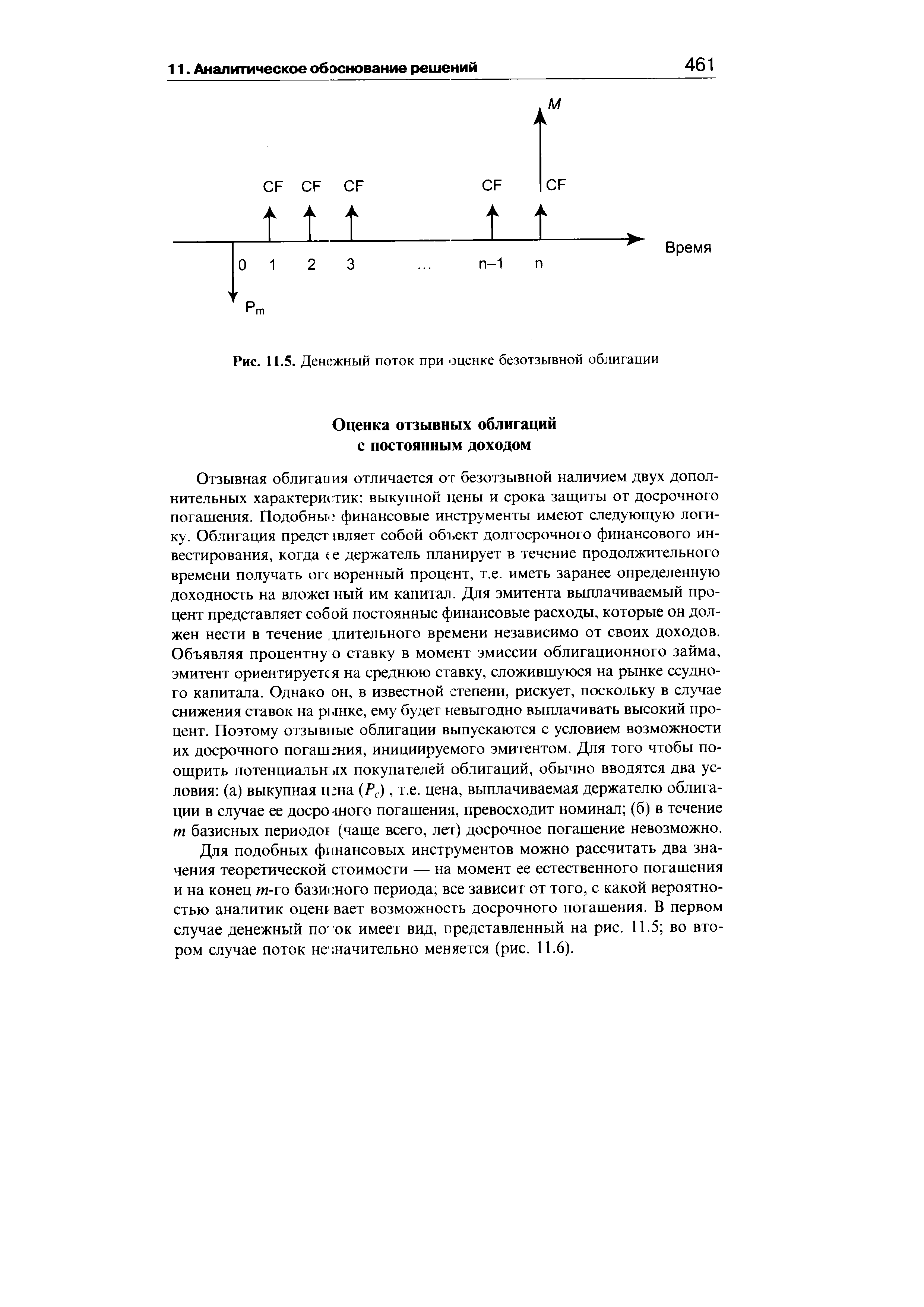

| Рис. 11.5. Денежный поток при оценке безотзывной облигации |  |

Облигации отзывные, безотзывные и частично отзывные. [c.413]

Так, доходность безотзывных облигаций с постоянным доходом может быть рассчитана по формуле [c.177]

Оценка стоимости безотзывных облигаций [c.446]

Безотзывные облигации погашаются в установленный обществом срок погашения пс номиналу, т.е. в размере той денежной суммы, которая обозначена на лицевой стороне облигации. [c.45]

Фирма выпустила 12%-ные безотзывные облигации со сроком погашения 15 лет и полугодовыми купонными выплатами Они продаются по цене 1153 72 дол. Фирма не использует на постоянной основе краткосрочных кредитов [c.205]

Она может быть безотзывной, это означает, что эмитенту запрещено осуществлять погашение облигаций до истечения установленного срока. [c.429]

Выпуск ценных бумаг может быть с отложенным отзывом это означает, что облигации не могут быть погашены до истечения некоторого срока с момента их выпуска, т.е., по сути дела, выпуск как бы становится безотзывным в течение периода отсрочки, а после этого переходит в категорию свободно отзываемых. [c.429]

Правительственные облигации или являются безотзывными, или выпускаются с большой отсрочкой во времени до начала досрочного погашения, которая отсчитывается от срока погашения облигаций, а не от даты их выпуска. Отсрочка, истекающая за 5 лет до момента окончательного погашения, является, по-видимому, наиболее распространенным случаем. Более того, подобные оговорки об отзыве со сдвигом во времени представляют собой часть системы листинга облигаций например, 10%-й выпуск с комбинацией дат 2005—2010 гг. означает, что эти казначейские облигации имеют срок погашения 2010 г., а оговорка об отложенном отзыве распространяется до 2005 г. Еще одной уникальной чертой, присущей этим облигациям, является высокая вероятность крупного прироста капитала, так как некото- [c.434]

Оценка безотзывной облигации с годовым начислением процентов [c.101]

ОЦЕНКА БЕЗОТЗЫВНЫХ ОБЛИГАЦИЙ С ПОСТОЯННЫМ ДОХОДОМ [c.208]

Отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик выкупной цены и срока защиты от досрочного погашения. Оценка подобных облигаций осуществляется также с использованием формул (5.4) и (5.5), в которых нарицательная стоимость М заменена выкупной ценой Рс. Интересно отметить, что в период, когда облигация защищена от досрочного погашения, оценка ее текущей внутренней стоимости может варьировать не только в зависимости от закладываемой в расчет приемлемой нормы прибыли, но и от того, с какой вероятностью оценивает аналитик возможность досрочного погашения. [c.210]

Виды облигаций купонные (процентные) и дисконтные (беспроцентные) с фиксированным доходом (купонная ставка устанавливается в рублях или процентах к номиналу), с плавающим процентом (купонная ставка зависит от ставок денежного рынка) доходные (доход по ним зависит от объема прибыли акционерного общества-эмитента) конвертируемые (дают право владельцу обменять их на акции или другие облигации этого же акционерного общества по определенной цене и в обусловленный срок) и неконвертируемые отзывные и безотзывные. [c.189]

Чтобы застраховаться от процентного риска, эмитенты долгосрочных облигаций в США используют оговорку об отзыве или о праве долгосрочного выкупа облигаций. Если облигация содержит такую оговорку, то при понижении рыночных процентных ставок очень вероятно, что эмитент объявит об отзыве выпущенных им облигаций. Это означает, что все выпущенные облигации будут погашаться до истечения установленного для них срока и у владельца облигации нет иного выбора, кроме как возвратить имеющиеся у него облигации и вложить свои деньги куда-либо еще. Облигации без такой оговорки называются безотзывными. Свободно отзываемые облигации могут быть отозваны в любое время, облигации с отложенным отзывом не могут быть погашены до истечения некоторого срока с момента их выпуска. Во втором случае выпуск как бы становится безотзывным в течение периода отсрочки, а после этого переходит в категорию свободно отзываемых. Частичной компенсацией инвестору служит отзывная премия, выплачиваемая вместе с номиналом облигации в момент отзыва. [c.86]

Рассмотрим долгосрочный процентный фьючерс на примере контракта на казначейскую облигацию США. В качестве предмета соглашения может выступать любая казначейская облигация, до погашения которой остается более 15 лет. Если поставляется облигация с правом отзыва, то она должна быть безотзывной в течение остающихся 15 лет. Доходность до погашения облигации 8%, номинал 100 тыс доли, купон выплачивается два раза в год. Котировка облигации приводится для номинала в 100 долл., дробные значения цены даются в 32 долях доллара. Например, если цена [c.70]

С 13.02.02 г. ЦБ РФ проводит на ММВБ сделки модифицированного биржевого репо (БМР). Суть этой сделки состоит в следующем. Центральный банк продаёт на специальном аукционе часть облигаций из своего портфеля, одновременно публикуя безотзывную оферту на обратный выкуп этих облигаций. Основываясь на цене оферты, торговцы подают заявки на аукцион, и центральный банк отсекает те заявки, цена которых слишком низка. Таким образом, ЦБ РФ получает в своё распоряжение денежные средства, которые он должен вернуть под определённый процент, равный доходности по результатам аукциона. Срок таких сделок колеблется от нескольких недель до шести месяцев. [c.114]

Казначейские среднесрочные облигации (Treasury notes /T-notes/) — от 1 года до 10 лет. Это либо именные бескупонные облигации, либо балансовые облигации, либо безотзывные. Возмещение по этим облигациям происходит только по наступлению срока погашения. [c.27]

Каждый безотзывный билет или облигация Казначейства США фактически является портфелем бескупонных облигаций. Каждый купон можно рассматривать как отдельную облигацию, и, следовательно, инвестор, владеющий одной облигацией, может быть рассмотрен как обладатель нескольких бескупонных облигаций. В 1982 г. отдельные брокерские фирмы впервые применили процедуру, которая получила название отделение купона ( oupon stripping). (Во вставке Ключевые примеры и понятия гл. 5 также можно найти описание бескупонных бумаг Казначейства США.) [c.388]

Казначейские векселя существуют в безбумажной форме — в виде записей на счетах, все проводки их с одного счета на другой осуществляются через компьюте рную систему. Казначейские среднесрочные облигации — это либо бескупонные, либо балансовые безотзывные облигации, погашение которых нрвозможно до конца их срока. Казначейские долгосрочные облигации обычно имеют прилагаемый к ним отзывной опцион, предоставляющий право на получение капитала за 3—5 лет до срока их погашения (это сопровождается рядом условий). [c.59]

Коммерческие банки, являясь посредниками на финансовом рынке1, могут выступать эмитентами различных видов ценных бумаг. Они эмитируют не только акции и облигации, но и инструменты денежного рын а — депозитные и сберегательные сертификаты, векселя. Если на офове эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов. Несмотря на то что ни действующее банковское законодательство Р<Й, ни методические материалы Центрального банка РФ не содержат чётких критериев разграничения заемных и привлеченных (депонированных) средств коммерческих бднков, различие между этими способами заимст- [c.196]

Модель оценки, представленная формулой (4.2), может использоваться для расчета доходности облигации без права досрочного ее погашения (Yield to Maturity, YTM), или безотзывные облигации. Если известны данные о текущей рыночной цене облигации, купонной ставке, номинале и числе лет до погашения, то формула (4.2) может быть разрешена относительно показателя kd, который и будет характеризовать искомую общую доходность YTM.4 Таким образом, показатель YTM численно равен такому значению ставки дисконта, который уравнивает прогнозируемый денежный поток с текущей ценой облигации. Значение YTM может быть легко рассчитано с помощью финансового калькулятора или метода последовательных приближений. [c.106]

Доходность безотзывных облигаций Компания Anderson выпустила января 1972 г облигации номиналом 1000 дол. с купонной ставкой 12%, сроком погашения [c.126]

И. Л. 10. Инвесторам, ощущающим, что процентные ставки достигли потолка роста, для фиксации этой высокой доходности следует покупать безотзывные облигации с высокими купонными ставками. [c.106]

Настоящей офертой Банк России безотзывно обязуется покупать любое количество облигаций федерального займа с амортизацией долга выпуска № 46008RMFS (далее - Облигации) номинальной стоимостью 1000 (одна тысяча) рублей каждая у кредитных организаций, являющихся законными держателями Облигаций, в срок с 11 ч 00 мин до 13 ч 00 мин по московскому времени 24 июля 2003 г. на следующих условиях [c.377]