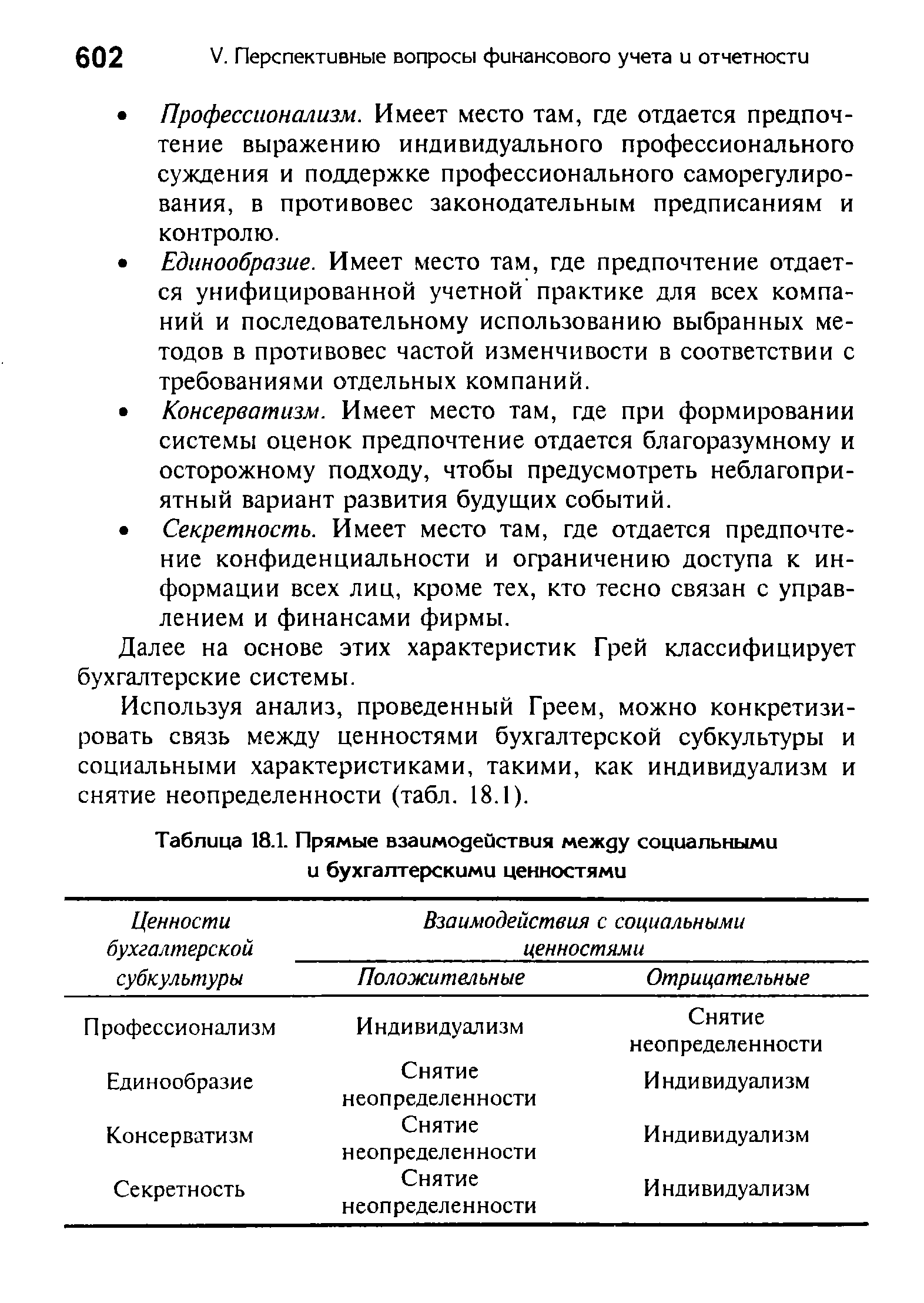

| Таблица 18.1. Прямые взаимодействия между социальными и бухгалтерскими ценностями |  |

Связь между социальными и бухгалтерскими ценностями достаточно сложна. На рис. 18.1 и 18.2 и в табл. 18.1 отражены общие взаимосвязи, выявленные в ходе обсуждения результатов исследования Хофстеда и анализа практической деятельности бухгалтеров. Анализ взаимодействия социальных ценностей и бухгалтерской субкультуры позволяет выдвинуть некоторые гипотетические предположения [c.604]

В табл. 18.1 продемонстрированы конкретные связи между социальными и бухгалтерскими ценностями. Например, если для общества характерен высокий уровень индивидуализма, то [c.606]

В 1985 г. Грей [14] предпринял попытку определить механизм взаимосвязи социальных ценностей и бухгалтерской субкультуры, которая напрямую влияет на бухгалтерскую практику. В - основу анализа Грей положил систему культурно-ориентированных социальных ценностей Хофстеда. Он определил четыре характеристики (ценности) бухгалтерской субкультуры, которые соотнес с социальными ценностями [c.601]

| Рис. 18.L Социальные ценности и бухгалтерская система |  |

Инвестициями считают все виды имущественных и интеллектуальных ценностей, которые вкладывают в объекты предпринимательской деятельности, приносящей прибыль (доход) или достигающей социального эффекта. Инвестиции в активы предприятия отражают в левой части бухгалтерского баланса (активе), а источники их финансирования - в правой (в пассиве). [c.208]

В соответствии с подп. в п. 51 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина РФ от 29 июля 1998 г. № 34н) форменная одежда, предназначенная для выдачи работникам организации, одежда и обувь в организациях здравоохранения, просвещения, социального обеспечения и других, состоящих на бюджете, независимо от их стоимости и срока службы учитываются в организациях в составе средств в обороте, а в бюджетных организациях - в составе малоценных предметов и других ценностей. [c.333]

Активы — термин, введенный в практику бухгалтерского учета и статистики РФ в соответствии с новым международным стандартом национального счетоводства, одобренным Социальным и экономическим советом ООН в 1993 г. Этим термином охватываются широко употреблявшиеся ранее термины — средства , фонды , имущество и другие аккумулированные ценности. [c.15]

Используя анализ, проведенный Греем, можно конкретизировать связь между ценностями бухгалтерской субкультуры и социальными характеристиками, такими, как индивидуализм и снятие неопределенности (табл. 18.1). [c.602]

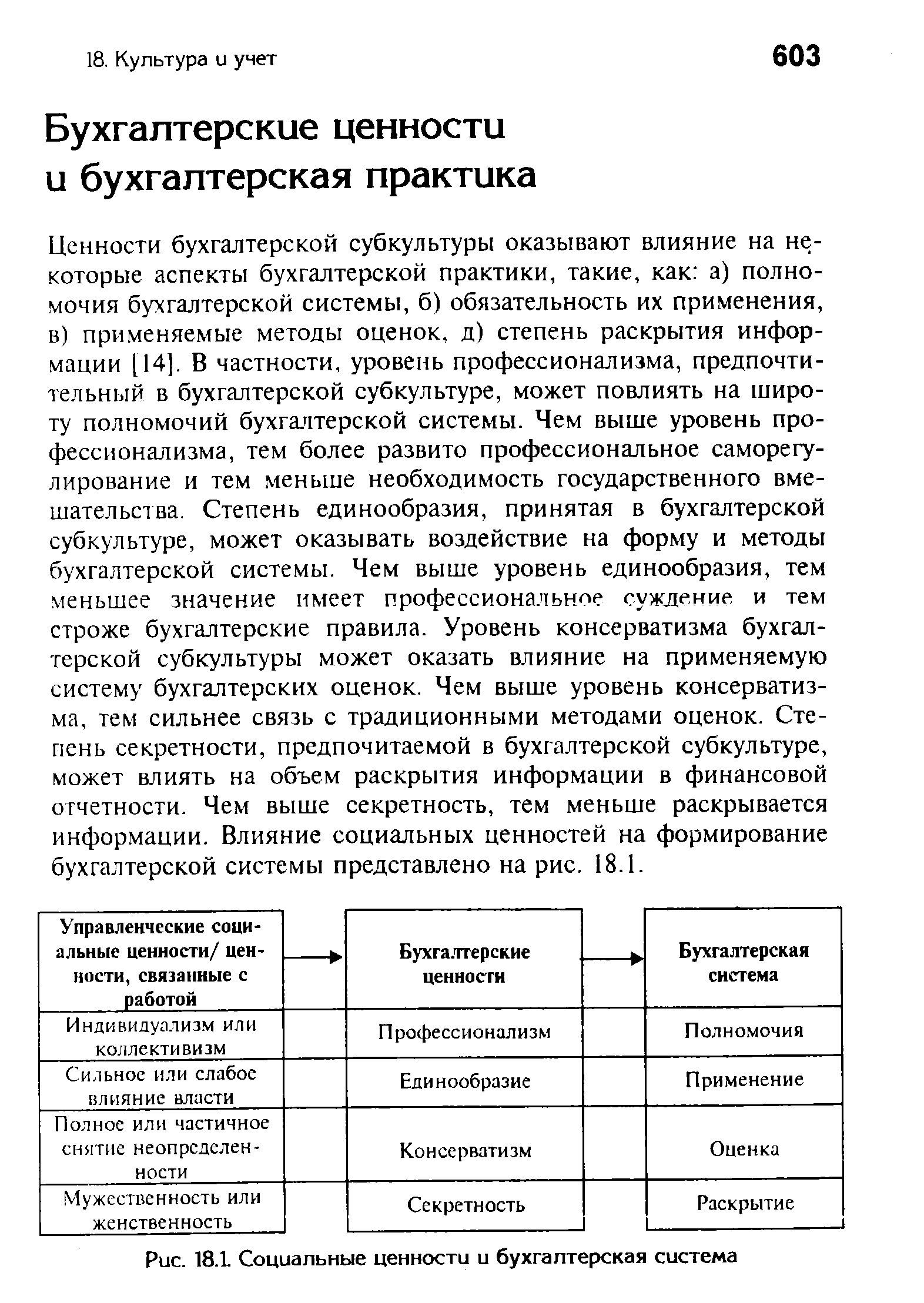

Ценности бухгалтерской субкультуры оказывают влияние на некоторые аспекты бухгалтерской практики, такие, как а) полномочия бухгалтерской системы, б) обязательность их применения, в) применяемые методы оценок, д) степень раскрытия информации [14]. В частности, уровень профессионализма, предпочтительный в бухгалтерской субкультуре, может повлиять на широту полномочий бухгалтерской системы. Чем выше уровень профессионализма, тем более развито профессиональное саморегулирование и тем меньше необходимость государственного вмешательства. Степень единообразия, принятая в бухгалтерской субкультуре, может оказывать воздействие на форму и методы бухгалтерской системы. Чем выше уровень единообразия, тем меньшее значение имеет профессиональное суждение и тем строже бухгалтерские правила. Уровень консерватизма бухгалтерской субкультуры может оказать влияние на применяемую систему бухгалтерских оценок. Чем выше уровень консерватизма, тем сильнее связь с традиционными методами оценок. Степень секретности, предпочитаемой в бухгалтерской субкультуре, может влиять на объем раскрытия информации в финансовой отчетности. Чем выше секретность, тем меньше раскрывается информации. Влияние социальных ценностей на формирование бухгалтерской системы представлено на рис. 18.1. [c.603]

В Гражданском кодексе РФ и во введенном в действие с 1 января 1995 г. Положении о бухгалтерском учете и отчетности в РФ [9] даются определения организационно-правовым формам хозяйствования унитарное предприятие , союзы , ассоциации и др. В отношении к каждой из них определяется содержание понятий имущество , сроки представления отчетности и другие хозяйственно-правовые нормы. Унитарное предприятие — это коммерческая организация, которая не наделена правом собственности на имущество, закрепленное за ней собственником данного имущества (статья 113 ГК РФ). Суммы же дооценки внеоборотных активов организаций, безвозмездно полученные ценности и другие аналогичные суммы должны учитываться как добавочный капитал. В результате имущественные права хозяйствующих субъектов самым непосредственным образом сопряжены с их налоговым регламентом. Следовательно, применение тех или иных налоговых режимов в рамках налогового законодательства зависит от целого ряда факторов статуса субъекта хозяйствования, организационно-правовой формы деятельности, отраслевой специфики, социальной политики государства, макроэкономических задач и других. Эти факторы определяют как перечень предъявляемых к уплате налогов, так и порядок льготирования, санкционирования. Общий правовой подход, закрепленный в Гражданском кодексе РФ в отношении форм хозяйствования, предопределяет и особенности налогового производства в отношении каждой организационно-правовой формы хозяйствования [4]. Эти организационно-правовые формы представлены на рис. 22. [c.142]

Должностные обязанности. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, [c.132]

Таким образом, защита имущественных интересов предприятия состоит из сохранения физического состояния производственных и социальных объектов, их инфраструктуры, способности функционального назначения, а также сохранения стоимостной ценности имущества, числящегося на бухгалтерском балансе предприятия. [c.179]

Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование. работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств, и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам. [c.49]

Должностные обязанности. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Обеспечивает рациональную организацию учета и отчетности в организации и в ее подразделениях на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля. Руководит разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций. Обеспечивает контроль за законностью, своевременностью и правильностью оформления документов составлением экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг) расчетами по заработной плате с работниками организации правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений погашением в установленные сроки задолженностей банкам по ссудам отчислением средств в фонды экономического стимулирования и другие фонды и резервы. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно — материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении документов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих документов в следственные и [c.43]

Должностные обязанности. Выполняет работу по различным участкам бухгалтерского учета (учет основных средств, товарНо-ма-териальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.)- Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств и товарно-материальных ценностей. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению. Производит начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а также отчисление средств в фонды экономического стимулирования и другие фонды. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения вычислительной техники, а также в проведении инвентаризаций денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. [c.47]

Приложение к бухгалтерскому балансу (форма № 5) содержит показатели по группам счетов учета заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, движения средств финансирования долгосрочных инвестиций и финансовых вложений, финансовых вложений, затрат организации, расшифровку отдельных показателей прибылей и убытков, социальных показателей, а также ценностей, учитываемых за балансом. [c.431]

Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто по дебету счета учета списания (реализации) основных средств — первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета — сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам, стоимость оприходованных материальных ценностей, полученных от разборки объектов основных средств по цене возможного использования или возможной реализации. [c.139]

Должностные обязанности. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Обеспечивает рациональную организацию учета и отчетности в организации и в ее подразделениях на основе максимальной централизации и механизации учетно-вычисли-тельных работ, прогрессивных форм и методов бухгалтерского учета и контроля. Руководит разработкой и осуществлением мероприятий, направленных, на соблюдение государственной и финансовой дисциплины. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций. Обеспечивает контроль за законностью, своевременностью и правильностью оформления документов составлением экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг) расчетами по заработной плате с работниками организации правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений погашением в установленные сроки задолженностей банкам по ссудам отчислением средств в фонды экономического стимулирования и другие фонды и резервы. Участвует в проведении экономического анализа хозяй- [c.247]

Самоучитель состоит из нескольких разделов, которые, делятся на главы, имеющие последовательную нумерацию, оптимальны по объему и включают задания для самопроверки. Сначала изложены основные теоретические вопросы бухгалтерского учета и ряд его практических аспектов, дан пример ведения учета на синтетических счетах, составления баланса и рабочего счетного плана. Далее приведен конкретный материал по ряду аспектов ведения учета на малом предприятии учет денежных средств, расчетов по оплате труда и социальному обеспечению, учет материальных ценностей, производства и реализации продукции. В заключительных разделах книги рассказывается об особенностях учета инвестиций, капитала, финансовых результатов, учете операций по отдельным видам деятельности, бухгалтерской отчетности и расчетах. [c.3]

Бухгалтерский учет определяется средой, в которой он функционирует. Каждой стране присущи своя история, свои ценности, политическая система. То же самое можно сказать о бухгалтерском учете. Так, принципы бухгалтерского учета в США и других странах значительно различаются. Эти различия обусловливаются как разнообразием существующих форм организации хозяйственной деятельности, так и влиянием на практику учета внешних факторов (политических, экономических, социальных, географических и др.). Интересно отметить, что определенная схожесть окружающей среды в двух различных странах, как правило, обусловливает и наличие многих общих черт в применяемых в них системах бухгалтерского учета. [c.21]

Приложения к бухгалтерскому балансу включают данные по движению заемных средств, дебиторской и кредиторской задолженностях, об амортизируемом имуществе, о движении средств финансирования долгосрочных инвестиций и финансовых вложений, о затратах, произведенных предприятием, расшифровки отдельных прибылей и убытков, социальные показатели, а также справки о наличии ценностей, учитываемых на забалансовых счетах. [c.243]

Руководит разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций. Обеспечивает контроль за законностью, своевременностью и правильностью оформления документов составлением экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг) расчетами по заработной плате с работниками организации правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений погашением в установленные сроки, задолженностей банкам по ссудам отчислением средств в фонды экономического стимулиро- [c.274]

КРЕДИТОРЫ — организации и лица, должником к-рых является хозорган, в т. ч. поставщики и подрядчики. К поставщикам-кредиторам относятся орг-ции, к-рым данный хозорган должен за отгруженные и отпущенные ему материальные ценности к подрядчикам-кредиторам относятся орг-ции, к-рым хозорган должен за выполненные для него работы и оказанные услуги. В состав К. входят также покупатели и заказчики по полученным от них авансам рабочие и служащие по зарплате профсоюзные органы по отчислениям па социальное страхование фин. органы по платежам в доход бюджета. Расчеты с К. учитываются на соответствующих бухгалтерских счетах Расчетов с поставщиками и подрядчиками Расчетов с покупателями и заказчиками Расчетов с рабочими и служащими Расчетов по социальному страхованию Расчетов с бюджетом и др. Долги К. образуют кредиторскую задолженность, к-рая большей частью представляет внеплановое перераспределение средств поэтому необходимо добиваться ее скорейшего погашения.Кредиторская задолженность, срок исковой давности к-рой истек, подлежит взносу в доход бюджета. [c.378]

БОЛЬШОЙ вклад в определение специфических социальных ценностей, имеющих отношение к бухгалтерской практике, внесли Арпан и Радебо (Arpan and Radebaugh) [4, с. 17—18], к числу которых они отнесли консерватизм, секретность, отношение к бизнесу и отношение к бухгалтерской профессии. Однако исследователи не дали систематического анализа взаимодействий данных факторов и бухгалтерской практики. [c.601]

Данная наука дает людям общий язык, формируя у них единые, общезначимые представления о главных ценностях жизни. Следовательно, философия выступает в качестве одного из определяющих факторов, способствующих устранению барьеров коммуникации , порождаемых узостью специализации, и проявляется в ее функциях гуманистической, социально-аксеологичес-кой, культурно-воспитательной и отражательно-информационной. Каждая из них в той или иной степени оказывает влияние на формирование теории и практики бухгалтерского учета, ибо раскрывает смысл общечеловеческих ценностей и место в нем человека. Наиболее тесное взаимодействие указанных дисциплин про- [c.29]

ИМУЩЕСТВО ПРЕДПРИЯТИЯ — основные средства и внеоборотные активы, запасы и затраты, иные ценности, стоимость которых отражается в самостоятельном балансе предприятия (балансе бухгалтерском). В соответствии с действующим законодательством нуставом предприятия оно может принадлежать ему на праве собственности либо владения, пользования я распоряжения в пределах, установленных собственником или уполномоченным им органом и действующими законодательными актами. Источники его формирования денежные и материальные взносы учредителей доходы от реализации продукции (работ, услуг) и других видов хозяйственной деятельности доходы от ценных бумаг, кредиты банков и других кредиторов, капитальные вложения и дотации из бюджета, безвозмездные или благотворительные взносы, пожертвования организаций, предприятий и граждан иные источники. Для привлечения дополнительных денежных средств на цели расширения и совершенствования производства, социального развития трудовых коллективов, организации выпуска новых видов продукции, машин, приборов, товаров народного потребления предприятия могут воспользоваться правом выпуска и реализации ценных бумаг. Их виды и право держателей, порядок выпуска, размещения, приобретения и продаж регламентируются соответствующими законодательными актами. И. п. органов местного самоуправления (муниципальных, коммунальных), их вклад в организации смешанной фор- [c.26]

П. с. бюджетных учреждений утвержден Министерством финансов СССР и содержит перечень счетов, определяющий построение системы текущего бухгалтерского учета в бюджетных учреждениях. Он является типовым и предусматривает учет всех видов финансово-хозяйственных операций бюджетных учреждений в области просвещения, здравоохранения и т. д. Счета сгруппированы по экономии, признаку в 10 разделов. В I разделе учитываются основные средства. На счетах II раздела отражаются принадлежащие бюджетному учреждению материальные ценности, как поступившие на склад, так и находящиеся в пути здесь же учитываются строительные материалы и оборудование к установке, материалы для неуставных подсобных х-в при бюджетных учреждениях, их продукция, молодняк животных и животные на откорме. Счета III раздела служат для учета производственных затрат по выпуску продукции подсобных х-в. В IV разделе показываются открытые кредиты из союзного бюджета и республиканских. бюджетов союзных республик, движение денежных средств на текущих счетах в банке, в карее учреждения, в аккредитивах, лимитированные чековые книжки и др. денежные документы. На счетах V раздела отражаются расчеты по финансированию из бюджета, возникающие в процессе исполнения смет расходов между вышестоящими организациями и подведомственными им учреждениями. VI раздел включает счета по расчетам с поставщиками и подрядчиками за товары и услуги, с финансовыми органами по платежам в бюджет, с профсоюзом по отчислениям на социальное страхование, с подотчетными лицами, рабочими и служащими, стипендиатами и пр. дебиторами и кредиторами. Счета VII раздела используются для отражения фак-тич. затрат, производимых за счет бюджета, специальных средств и расходования средств, полученных из др. бюджетов. VIII раздел содержит счет по учету движения фонда в основных средствах. На счетах IX раздела учитываются источники финансирования главными распорядителями кредитов. X раздел включает счета для учета реализации продукции подсобных сельских х-в и мастерских, результатов от реализации продукции, доходов за выполнение по договорам научно-исследовательских работ, поступления специальных средств. [c.199]

Должностные обязанности. Выполняет работу по различным участкам бухгалтерского учета (учет основных средств, товаряЪ-мате-риальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и-заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение государственной дисциплины.и укрепление хозяйственного расчета. Осуществляет прием и контроль первичной документации по соответствующим участкам учета и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств и товарно-материальных ценностей. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению. Производит начисление и перечисление платежей" в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а также отчисление средств в фонды экономического стимулирования и другие фонды. Участвует в проведении экономического [c.115]

Филиалами, представительствами и другими подразделениями объединения, состоящими на самостоятельном (отдельном) балансе (при использовании объединением в бухгалтерском учете внутрибалансовых расчетов), и при централизованном учете расчетно-денежных операций приняты от головного предприятия суммы задолженности персонала за товары, купленные в кредит, по банковским ссудам на индивидуальное и кооперативное строительство, приобретение жилья и другие нужды социального характера и за продукцию собственной выработки, товары, работы, услуги, материальные ценности, реализованные своим работникам с рассрочкой платежей (д-т субсч. 73-1, 73-2, 73-4) 79-2 [c.450]

Проблема не в формах учета и отчетности, которые только фиксируют информацию о результатах деятельности предприятия, л в способе определения себестоимости на советском предприятии. Почти все издержки цредприятия включаются в себестоимостьг сырье, производственные затраты, затраты на рабочую силу и заводские издержки. Почти все внепроизводственные расходы любого рода, которые мы на Западе включаем в общие издержки, накапливаются и включаются в себестоимость. Нет различия между переменными и постоянными затратами в бухгалтерских записях. Поэтому в себестоимость входят как прямые, так и косвенные издержки. Затраты со счета 26, который используется для отражения общих издержек, включаются в себестоимость. Согласно нашим принципам учета такие расходы списываются на период, к которому они относятся. В СССР часть этих расходов включается в себестоимость товарно-материальных ценностей. Единственная значительная сумма, не включаемая в себестоимость, — это стоимость социальных программ для работников. При такой системе [c.92]

Смотреть страницы где упоминается термин Социальные и бухгалтерские ценности

: [c.595] [c.10] [c.594] [c.20] [c.16] [c.250] [c.277]Смотреть главы в:

Теория бухгалтерского учета -> Социальные и бухгалтерские ценности