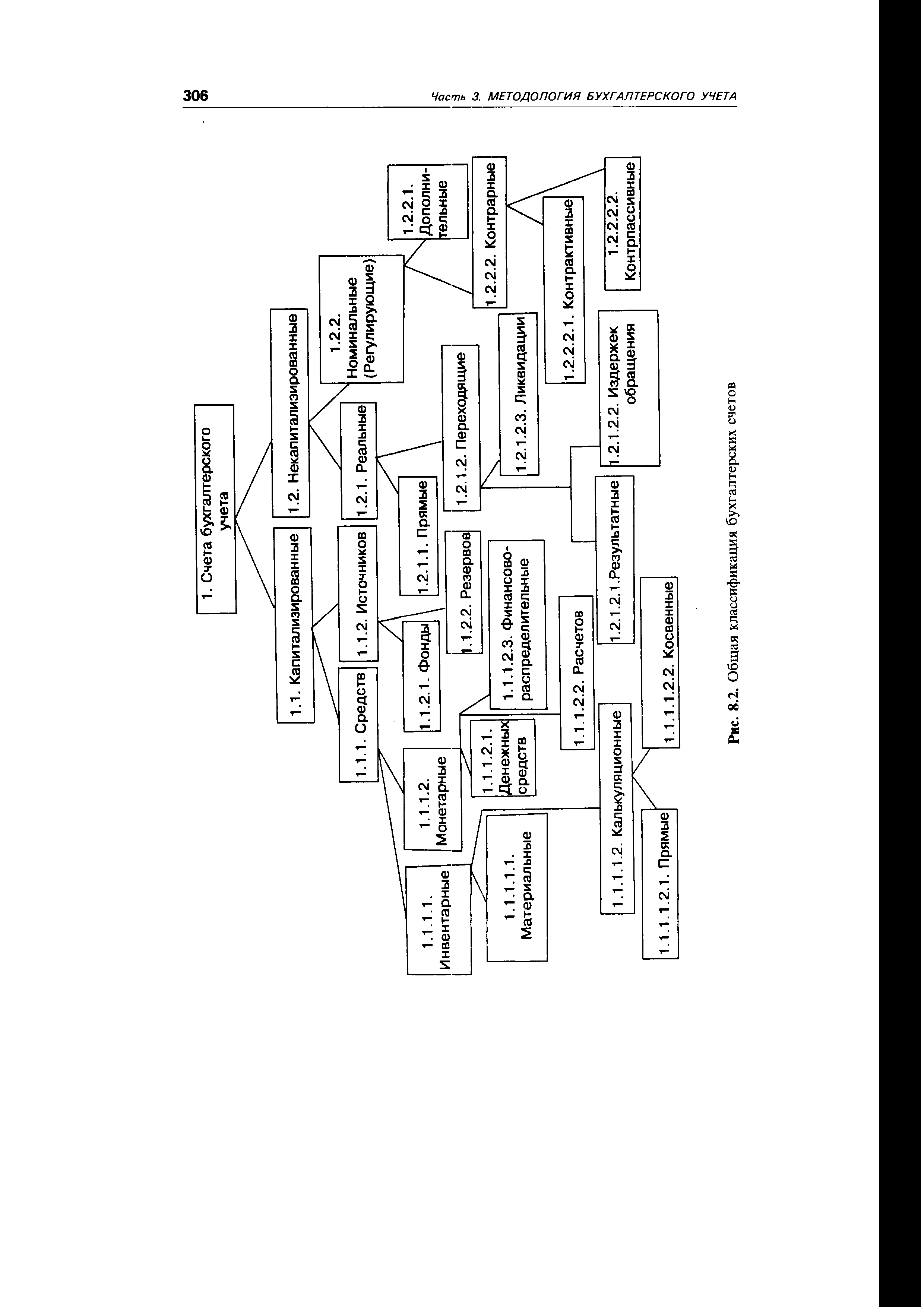

| Рис. 8.2. Общая классификация бухгалтерских счетов |  |

Общая схема классификации счетов по экономическому содержанию исходит из общепринятой группировки объектов бухгалтерского учета — счетов имущества (хозяйственных средств и процессов), а также источников его образования (схема 5.4). [c.192]

Построение счетов и порядок учета хозяйственных операций на них отражает классификация счетов по их структуре (рис. 5.2). Для учета одного и того же объекта часто применяются разные по структуре счета. Их построение может отличаться, но в целом все эти счета имеют общее экономическое содержание. Структуру (построение) счета характеризует оборот (по дебету или по кредиту) и сальдо по счету. На структуру счета влияет не только его экономическое содержание, но и назначение счета в учете. Так, при наличии разных функций счетов (учет изменений состава имущества или его источников, учет затрат или результатов от реализации, определение прибыли или убытков и т.п.) будет различаться и их структура. [c.102]

На сегодняшний день наиболее общая классификация населения, с точки зрения получения средств к существованию, предусматривает три группы. Первая группа — нетрудоспособные, получающие средства к существованию за счет предприятий, организаций, пожертвований и за счет близких и родных. Эта группа включает пенсионеров, инвалидов и детей нетрудоспособного возраста, студентов, т.е. всех тех, чье неучастие в производственно-экономической деятельности общественно оправдано и дает право на содержание за общественный счет. Ограниченность ресурсов государственного бюджета вынуждает учитывать различия между людьми и возможности самообеспечения при определении очередности и уровня индексации доходов различных социальных групп. Вторую группу образуют лица, доход которых устойчив и складывается из выплат, получаемых из общегосударственных средств и за счет самостоятельной экономической деятельности. [c.444]

Общие положения классификации счетов (п. 1 схемы 4) [c.92]

Классификация счетов позволяет установить, какие на них показатели могут быть получены, какие счета необходимы для полного отражения хозяйственной деятельности. Кроме того, классификация дает возможность более глубоко изучать счета бухгалтерского учета, так как, зная общие свойства различных типов счетов, легче понять, для чего нужен тот или иной из них и как он используется. [c.35]

Приведенная на рис. 2 классификация счетов бухгалтерского учета по их экономическому содержанию, во-первых, не исчерпывает всего перечня счетов, применяемых в учете, во-вторых, имеет определенные особенности. Прежде всего, в ней виды средств объединены с процессами в одну общую группу. Это объясняется тем, что хозяйственные средства находятся в организациях для участия в соответствующих процессах. Поэтому хозяйственные средства и процессы в учете не отделимы друг от друга. [c.37]

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА —- группировка счетов бухгалтерского учета по определенным признакам и установление общих свойств различных групп счетов с целью их изучения и правильного применения. Наиболее существенными признаками, по которым производится классификация счетов [c.136]

Процедуры контроля точности данных необходимы для уверенности в том, что данные по каждой хозяйственной операции отражены в учете своевременно и в полном объеме, правильно разнесены по счетам. Точность достигается внедрением процедур контроля за результатами расчетов, общей стоимостью, добавлениями и классификацией счетов. К таким процедурам относятся арифметическая проверка правильности учетных записей, сверка расчетов. При ручном ведении учета может проводиться двойная проверка операций с привлечением лица, которое повторяет расчеты, вносит добавления и указывает корреспонденцию счетов. В компьютеризированной системе учета проверка точности внесения данных проводится для получения уверенности в том, что данные точно зарегистрированы и внесены в компьютер. Для этого анализируются остатки по счетам, номера и даты введенных документов, значения их показателей и суммы. Важное значение имеет контроль отражения хозяйственных операций в нужное время (по мере оприходования товаров, отпуска продукции и передачи отчетов со склада в бухгалтерию и т. п.). [c.39]

Поэтому, соглашаясь в основном с приведенными определениями значения классификации счетов в теории бухгалтерского учета, мы считаем, что классификация счетов представляет собой метод исследования их общих сущностных характеристик и степени различия, назначения и содержания, выявления тенденций развития системы счетов, обеспечивает понимание и изучение структуры бухгалтерского учета и позволяет определить основные пути ее дальнейшего совершенствования. [c.162]

Классификация счетов бухгалтерского учета по их экономическому содержанию определяет содержание информации бухгалтерского учета, необходимой для управления хозяйственной деятельностью-производственного объединения, предприятия, их структурных подразделений характеризует информационную емкость бухгалтерского учета, объем необходимой экономической информации, получаемой в системе бухгалтерского учета. Поэтому классификация счетов по их экономическому содержанию-имеет важнейшее значение для установления общей номенклатуры счетов бухгалтерского учета и создания планов счетов для организации учета хозяйственной деятельности. Исходя из этой посылки, и следует рассматривать подходы к классификации счетов по их экономическому содержанию. [c.165]

Классификация счетов бухгалтерского учета — группировка счетов бухгалтерского учета по определенным признакам и установление общих свойств различных групп счетов с целью их изучения и правильного применения. Многочисленность и разнообразие объектов бухгалтерского учета вызывает необходимость применения значительного количества различных счетов. Для правильного их [c.63]

Каждый счет бухгалтерского учета имеет много отличительных признаков. Однако имеются и общие характерные признаки определенной группы счетов, что дает возможность осуществить их классификацию. Наиболее существенными признаками, по которым производится классификация счетов, являются а) получение показателей о средствах или об источниках образования средств б) степень детализации получаемых показателей в) отношение счетов к бухгалтерскому балансу г) назначение и структура счетов д) экономическое содержание счетов. В зависимости от получения показателей о средствах или источниках образования средств все счета делятся на активные и пассивные (см. Активные счета. Пассивные счета, Активно-пассивные счета). По степени детализации получаемых в счетах показателей различают счета синтетического и аналитического учета (см. Счета синтетического учета, Счета аналитического учета). По отношению к бухгалтерскому балансу счета могут быть балансовыми и забалансовыми (см. Забалансовые счета). В зависимости от назначения и структуры счета делятся ца основные, регулирующие, распределительные, калькуляционные и сопоставляющие. По экономическому содержанию счета бывают различных видов хозяйственных средств, хозяйственных процессов и источников образования средств. В настоящее время нет единой (общепринятой) точки зрения на классификацию счетов в зависимости от их назначения, [c.64]

В учебнике, написанном по программе соответствующего курса, освещаются общая характеристика бухгалтерского учета, его предмет и метод, баланс, счета и двойная запись, классификация счетов, техника и формы. [c.223]

Классификация счетов характеризует систему счетов как важнейшего элемента метода бухгалтерского учета, способствует их правильному применению для учета средств предприятия и совершаемых хозяйственных процессов. Путем классификации счета группируются по наиболее существенным признакам для выяснения общих их свойств. [c.112]

Приведем общую схему классификации счетов по назначению и структуре (см. с. 114). [c.115]

В основу классификации бухгалтерских счетов по структуре положен стандарт учета в каждом бухгалтерском счете, предусмотренном Планом счетов. Если План счетов бухгалтерского учета содержит группировку счетов по экономическому содержанию (счета хозяйственных средств (ресурсов), счета источников их образования, счета процессов и финансовых результатов), то признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведения аналитического учета. [c.142]

Такая классификация позволяет ответить на вопрос как учитываются объекты бухгалтерского учета в той или иной группе счетов Общая схема классификации счетов представлена на рис. 3.2. [c.142]

Общая цель классификации затрат, как любой другой классификации, состоит в создании упорядоченной структуры, в нашем случае данных о затратах организации. Без такой структуры невозможны эффективное ведение счетов и привязка затрат к объекту. Хотя классификация затрат осуществляется и финансовым учетом, но она не всегда приемлема для удовлетворения информационных потребностей руководства более того, она даже может формировать неверную информацию (см., например, гл. 5). [c.67]

Результатом работы, проведенной Госкомстатом РФ в последние годы по совершенствованию систем статистических показателей и методик их расчета, явились Методические положения по статистике (выпуск I и II). Издание включает общие положения по системе экономических классификаций, применяемых в статистике, методологические положения по системе национальных счетов, платежному балансу, статистике цен, уровня жизни и др. При этом в издании не представлен ряд разделов статистики финансов, составляющих предмет деятельности других федеральных органов исполнительной власти, а именно банковская, налоговая и другие статистики. [c.47]

В целях обеспечения однозначного понимания категорий СНС ее разработчиками и пользователями в международном стандарте — СНС 1993 сформулированы общие принципы решения сложных методологических вопросов, согласованные на международном уровне. Использование стандартных определений и классификаций в системе национальных счетов дает возможность получать сопоставимую информацию об экономической деятельности различных стран. [c.116]

Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения (приписки) этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку таким образом, что полученные в результате декомпозиции подмножества сохраняют свойства системы как единого целого. [c.321]

БУХГАЛТЕРСКИЕ СЧЕТА. КЛАССИФИКАЦИЯ. ОБЩАЯ ХАРАКТЕРИСТИКА [c.28]

Общий вывод, который следует сделать из познания сущности экономической классификации, состоит в том, что в ней, как видим, отдельные счета, раскрывающие состояние активов, объединены с соответствующими процессами. Эти счета собраны в группы, имеющие экономически однородные объекты учета. [c.197]

Каждая из балансовых таблиц активов и обязательств состоит из трех частей наличие на начало периода изменения активов и обязательств в течение периода наличие на конец периода. Все три части содержат подробную классификацию активов и обязательств по каждому из институциональных секторов. Таким образом, в совокупности они отражают состояние и общую стоимость активов и обязательств и те изменения, которые произошли с ними в результате экономических транзакций, описанных в других счетах СНС. [c.543]

Классификация затрат по степени зависимости от объемов производства. Большинство систем учета подразделяют затраты на постоянные и переменные. Постоянные затраты (зарплата управленческого персонала, командировочные расходы, счета за общее энерго-, тепло- и водоснабжение и т.п.), как правило, не зависят от объемов производства. Переменные затраты (сырье, прямые трудовые затраты и т.п.) непосредственно зависят от объема произведенной продукции. Некоторые компании классифицируют переменные затраты также в зависимости от того, насколько легко их удается корректировать, когда меняется производственная активность. Например, прямые затраты на материалы растут или падают, почти автоматически реагируя на изменения объемов производства. Но прямые трудовые затраты можно скорректировать, только если руководство примет соответствующие меры (сокращение штата, сокращение зарплат и т.д.). С другой стороны, затраты на аренду помещения руководству вряд ли удастся сократить в ответ на падение объемов производства. [c.200]

В главе 2 Общая характеристика систем бухгалтерского учета дано определение компьютерной системы бухгалтерского учета (КСБУ), рассмотрены варианты реализации отдельных компонентов КСБУ. В частности, рассмотрены подходы к реализации в КСБУ плана счетов, являющегося моделью бухгалтерского учета, классификация и кодирование информации, учетные регистры, система первичной учетной документации. Подробно рассмотрены общероссийские классификаторы информации, используемые в бухгалтерском учете. [c.14]

Заметим, что некоторые счета удовлетворяют обеим классификациям. Так счет Расчеты по налогам и сборам одновременно указывает и на противоположную сторону расчетов — бюджет, и на основание расчетов — уплату налогов и сборов, поскольку обязательства субъекта учета перед бюджетом состоят, как правило, в уплате налогов. Отдельные исключения, однако, не меняют общей картины. [c.540]

Характер накопления опыта при обучении весьма многообразен. Например, опыт может быть накоплен положительный или отрицательный, систематизированный или случайный, собственный или привнесенный извне, имитационный (искусственный) или естественный и т.д. Однако у всех способов накопления опыта есть общая черта - постепенное выделение "области знаний" из всей совокупности "незнания". Поэтому в теории обучающихся систем эта особенность нашла отражение в быстро развивающемся направлении, связанном с созданием автоматических систем классификации распознавания образов. Накопление и обобщение информации в процессе обучения может осуществляться за счет внесения "эталонного опыта" в систему извне, либо путем формирования такого опыта внутри ее. В первом случае обучаемой системе обычно предъявляют последовательность ситуаций, образцов или режимов, которые имеют заранее известные характеристики или различаются по при- [c.161]

В связи с необходимостью организации бухгалтерского учета в условиях рыночной экономики в соответствии с Международными стандартами требуются новые подходы к классификации затрат на производство и сбыт продукции. Недостаток существующей системы учета затрат заключается в том, что она допускает смешивание основных, накладных, переменных и постоянных расходов, которые в конечном счете относятся на себестоимость готовой продукции и отдельных ее видов, что позволяет скрывать непроизводительные расходы в общей сумме накладных расходов. [c.215]

На первый взгляд эти проблемы достаточно просты, однако их решение требует высокой квалификации. Например, компания заказывает, получает и оплачивает стол для офиса. В какой момент должна быть отражена покупка Общим правилом является момент перехода права собственности, т. е. операция должна быть отражена в момент перехода права собственности на стол от продавца к покупателю. На практике большие фирмы отражают покупку в момент получения стола, маленькие — в момент получения счета. Что касается проблемы оценки, то основным правилом для отражения операций является отражение по первоначальной стоимости (histori al ost), хотя в ряде случаев, которые мы будем рассматривать ниже, допустимы иные виды оценки. Решение вопроса об отнесении операции на соответствующие счета требует знания классификации счетов, их экономической сути и определенного алгоритма движения информации. Особенно актуальна эта проблема для стран британо-американской модели, где в отличие, например, от Франции или Германии не существует единого плана счетов. Рассмотрим американскую трактовку счетов и порядок отражения операций. [c.60]

Несколько более общая схема использовалась в программном комплексе Бухучет—Финансы—Бизнес фирмы Инфософт . Здесь общими для всей системы аналитическими счетами являются аналитические счета, соответствующие юридическим и физическим лицам, договорам (основаниям взаиморасчетов) и статьям затрат. Система общих аналитических счетов построена на основе модели пооперационной классификации. В некоторых АРМ (АРМ по учету материалов, основных средств, затрат на производство) состав используемых аналитических счетов шире и в полной мере учитывает потребности конкретного участка учета. Но полный перечень этих счетов доступен только в этих конкретных АРМ. [c.121]

Определяя значение классификации счетов в теории бухгалтерского учета, В. Г. Макаров пишет, что она необходима для ... изучения особенностей различных видов счетов и отбора из общей их массы тех, которые позволяют наилучшим образом организовать учет хозяйственных операций [122, с. 145]. А. И. Сумцов подчеркивает, что классификация счетов ... облегчает изучение и понимание их назначе- [c.161]

Во многих классификациях счетов, предложенных авторами работ по теории бухгалтерского учета, четко проявляется ориентация на действующие в нормативном порядке номенклатуры счетов. Прослеживается вполне определенная тенденция уменьшения числа подгрупп классификации по мере сокращения номенклатуры счетов, предусмотренной Планом счетов бухгалтерского учета. Только некоторые авторы (В. Г. Макаров, А. И. Сумцов) пытаются сохранить в своих разработках часть известных, но уже не действующих счетов. По нашему мнению, необходимо классифицировать всю совокупность счетов, известных в теории бухгалтерского учета, выделять соответствующие им признаки, общие и индивидуальные черты. Более того, научная классификация должна создавать возможность для прогнозирования до сих пор не известных счетов, предполагать возможность их появления из обобщенных классификационных характеристик отдельных групп и подгрупп счетов. Прогнозирование развития системы счетов бухгалтерского учета можно осуществлять только на основе четкого представления о характеристике экономической информации, необходимой для решения задач управления и контроля. Именно поэтому такое большое значение в теории учета придается совершенствованию [c.163]

С этой точки зрения вся совокупность счетов бухгалтерского учета может быть разделена на пять основных групп основные, распределительные, опе-рационно-калькуляционные, сопоставляющие и счета-экраны. Распределительные, операционно-кальку-ляционные и сопоставляющие счета могут быть объединены под общим названием операционных счетов. Классификация счетов по их назначению и структуре показана на схеме 2.7. [c.172]

Для того чтобы отразить все многообразие хозяйственных операций и процессов, хозяйственных средств и их источников, применяются различные счета бухгалтерского учета, которые группируются (классифицируются) по однородным признакам. С помощью классификации счета подразделяются на группы, ко- торые объединяют однородные счета на основе общего признака. Такое расчленение счетов имеет большое значение для организации учета. Зная, к какой группе принадлежит данный счет, можно дать ему правильную характеристику, что в свою очередь способствует правильному использованию счетов на практике. [c.36]

В ПАРТАД работают комитеты регистраторов и трансферт-агентов, депозитариев, комитеты по стандартизации, сертификации, по вопросам законодательства, по информации и рекламе. Комитет депозитариев (при участии Департамента по ценным бумагам) разрабатывал два основных документа Общие принципы деятельности депозитариев и Основные принципы классификации счетов депо , отражающих концепции депозитарной деятельности, основные понятия депозитарного учета и виды операций депозитария. [c.11]

Все ОС делятся на классы, для которых заданы общие свойства (код амортизации, срок эксплуатации, метод амортизации и др.) в виде основной записи класса. Далее внутри классов ОС делятся на комплексы (комплекс — группа ОС, для которых проводится общий расчет амортизации), группы, основные номера, субномера основных номеров. Таким образом, допускается иерархическая классификация ОС для различных учетных целей. Каждый класс ОС присваивается определенному счету, это обеспечивает использование типовой проводки для всех основных средств данного класса. [c.107]

Папирусы сообщают о подробной классификации земель по различным признакам качеству, степени орошения, владению, расположению, налогам, сельскохозяйственным культурам. Фиксировался перевод участка из одной категории в другую. Общий земельный кадастр Египта отсутствует или не сохранился. К севу готовились заранее и на этот счет писали соответствующие инструкции. Составляли расписание посевов (diagraphe семян), чтобы прогнозировать будущий урожай [198, с. 186]. [c.163]

Необходимость в классификации затрат по степени регулируемости очевидна ведь любая другая классификация (переменные или постоянные, прямые или косвенные и др.) в конечном счете предназначена именно для выявления релевантных затрат, а данный подход позволяет сделать это сразу, без опосредующих звеньев. Однако единой методики классификации затрат по степени регулируемости, подходящей для любого предприятия, разработать невозможно существует лишь общий подход. Степень регулируемости затрат (по определению) зависит от специфики конкретного предприятия и работающих на нем людей (корпоративной культуры), а потому всегда носит несколько субъективный характер. [c.37]

Смотреть страницы где упоминается термин Общая классификация счетов

: [c.162] [c.430] [c.305] [c.756]Смотреть главы в:

Основы теории бухгалтерского учета -> Общая классификация счетов