Продано акционерному обществу "ВЕГА" грузовое транспортное средство Выпишите счет-фактуру и составьте акт приемки-передачи ф. № ОС-1 [c.12]

Операция 5. Продажа грузового транспортного средства акционерному обществу "ВЕГА" отражается в учете на основе договора купли-продажи и накладной на отпуск на сторону. Для того чтобы операция была завершена, заполните акт о выбытии основного средства (тип. ф. № ОС-4). [c.13]

ОАО "Машиностроитель", именуемое в дальнейшем "Продавец", в лице генерального директора Агафонова И.В., действующего на основании Устава, с одной стороны, и ОАО "Вега", именуемое в дальнейшем "Покупатель", в лице директора Петрова С.Ю., действующего на основании Устава, с другой стороны, заключили настоящий Договор о нижеследующем [c.96]

ОАО "Машиностроитель", именуемое в дальнейшем "Продавец", в лице генерального директора Агафонова И.В., действующего на основании Устава, с одной стороны, и ОАО "Вега", именуемое в дальнейшем "Покупатель", в лице директора Петрова С.Ю., [c.104]

Это произошло, например, с банком Российский кредит , который приобрел контрольный пакет акционерного общества Вега , выпускавшего когда-то довольно известную радиоаппаратуру. Затем банк с трудом нашел покупателя на акции предприятия, которое в настоящее время объявлено банкротом. [c.126]

Вега показывает, как изменится цена опциона, если волатильность базисной бумаги увеличится на 1 процент. Вега показывает сумму выигрыша в долларах, которую следует ожидать при увеличении волатильности на один пункт (при прочих равных условиях). [c.143]

Поскольку вега определяет чувствительность опциона к изменению волатильности, опционы с высокой вегой предпочтительнее (для покупки), чем с низкой. [c.144]

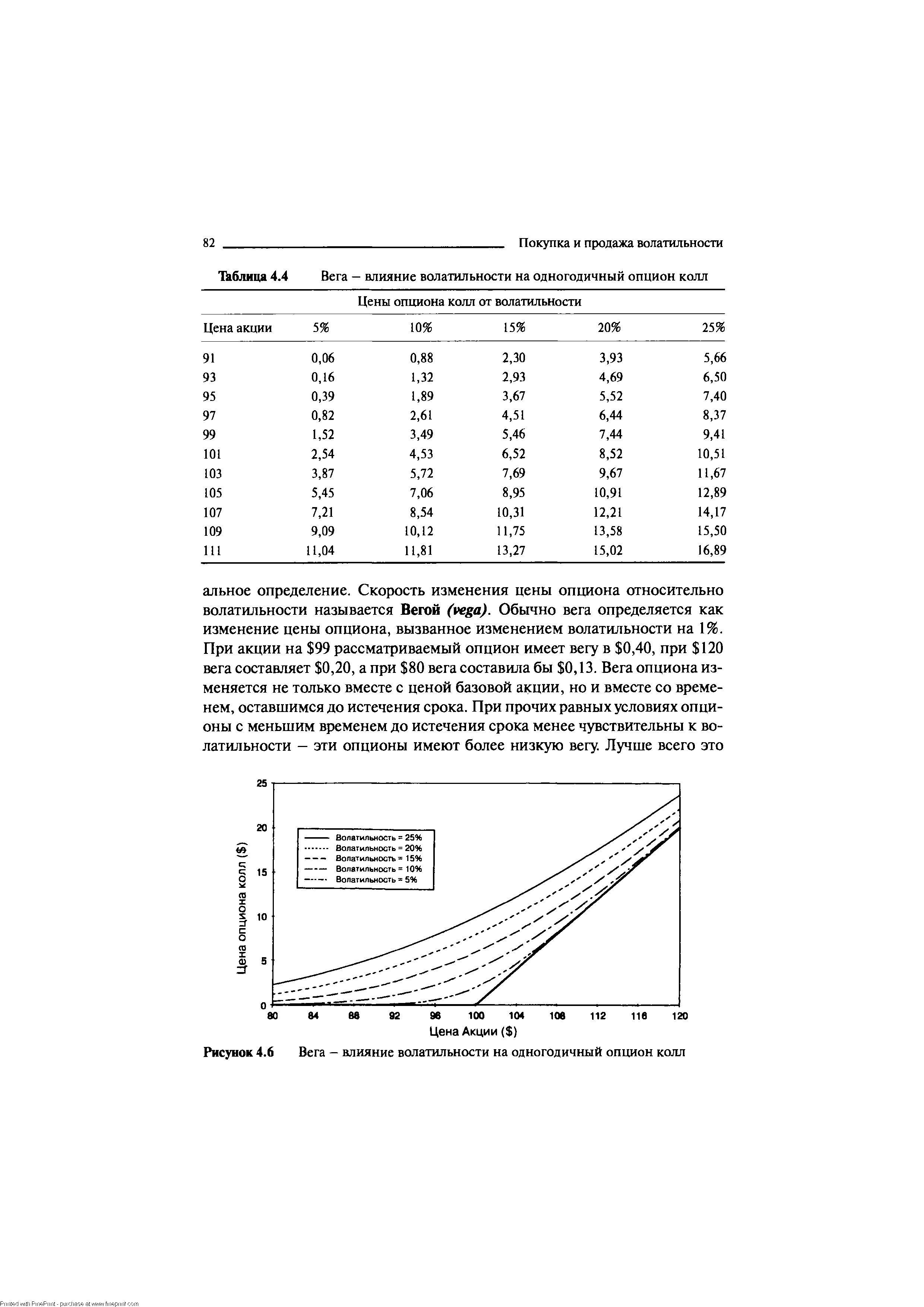

| Таблица 4.4 Вега — влияние волатильности на одногодичный опцион колл |  |

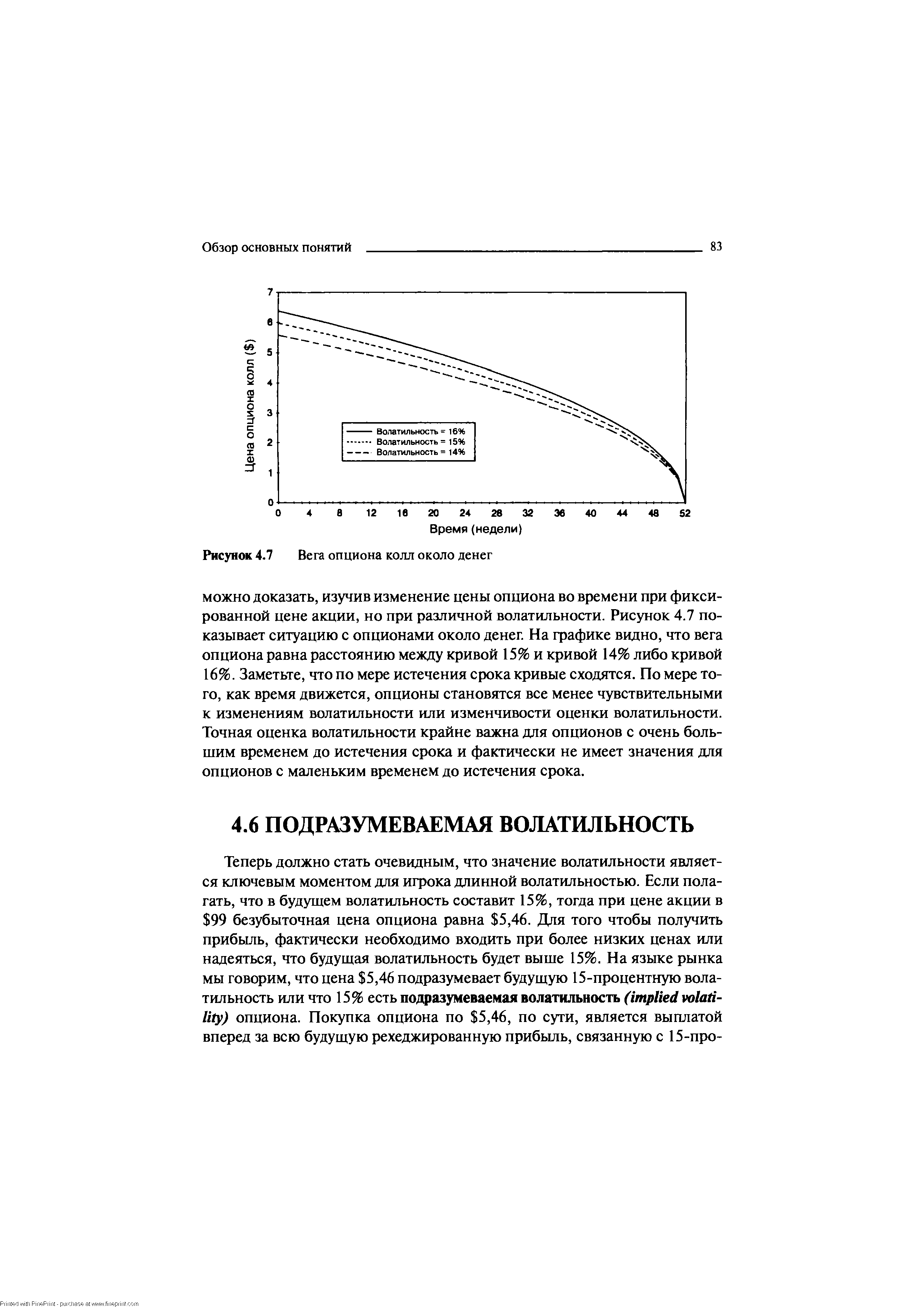

| Рисунок 4.7 Вега опциона колл около денег |  |

ВЛИЯНИЯ ВРЕМЕННОГО РАСПАДА И ВЕГИ [c.114]

Риск по Веге Риск по Тэте [c.170]

Использование короткой позиции дало желаемый результат ликвидации риска возле уровня 116, но свойства остальных рисков не подверглись влиянию. При 116 портфель является все еще длинным по вола-тильности и теряет 198 в день. Управляющий может довольствоваться такой ситуацией, а возможно, он захочет ликвидировать некоторый риск временного распада и риск по веге, а также и рыночный риск. Чтобы этого добиться, ему придется рассмотреть вопрос хеджирования не только с помощью акций, но и с использованием опционов. Здесь только один вариант — это короткая позиция на опцион колл, и для упрощения мы остановим свое внимание только на краткосрочных опционах колл с ценами страйк в диапазоне 105 — 125. Таблица 7.6 перечисляет свойства этих инструментов с учетом того, что размер позиции равен 100. [c.173]

Короткая позиция на любой из этих опционов колл с правильным размером ликвидирует рыночный риск в непосредственной близости от 116 и сократит до некоторой степени риск по веге и тэте. Какой из них управляющий выберет, зависит оттого, какого рода риск он предпочтет. В качестве примера рассмотрим использование опциона колл с ценой страйк 110. Короткая позиция на 100 таких опционов является рыночным эквивалентом для 7.735 коротких акций. Нам нужно открыть короткую по- [c.173]

Следовательно, из таких опционов мы продаем в короткую 61 опцион, получая прибыль, равную 61 х (71.800)/100 = 43.798. Также можно посчитать - до того, как мы предпримем это хеджирование — сокращение риска по параметрам вега и тэта. Если 100 опционов имеют вегу 1.734 и тэту 145, то произведя расчеты подобным образом, мы узнаем, что 61 опцион имеет вегу и тэту по 1.058 и 88 соответственно. Итак, короткая позиция на 61 контракт трехмесячного опциона колл с ценой страйк 110 имеет двойное действие — ликвидирует рыночный риск в непосредственной близости от 116, а также сокращает риск временного распада и риск по веге. Сведения об общем риске этого портфеля представлены в Таблице 7.7, а графическое изображение эффективности использования коротких опционов колл дано на Рисунке 7.8. [c.174]

Цена исполнения Стоимость Опциона ( ) Экспозиция акции (кол-во акций) Вега при 1% изменении ( ) Тэта в день ( ) [c.176]

Применяя подобные расчеты, можно показать, что 64 длинных опциона пут увеличивают вегу и тэту на 1.690 и 70 соответственно. [c.176]

Простейшие умножающие машины с рычажной установкой исходных данных и ручным приводом приспособлены только для умножения и деления. На более же совершенных машинах, имеющих клавишный установочный механизм и электропривод, выполняются все четыре действия арифметики, причем умножение и деление на многих из них производятся автоматически. На малых электронных машинах ( Искра , Вега , Заемтрон и др.) и остальные арифметические действия также выполняются автоматически. [c.49]

Оценка возмокных изменений в объемах и структуре производства энергетических ресурсов в СССР показывает, что добыча нейти и газо-веге конденсата стабилизируется, а доля их в общем производстве энергетических ресурсов сокращается. [c.4]

Об этом сообщает ученый, занимавшийся в средние века историей Перу, - Гарсиласо де ля Вега. Перуанцы гю квипусу узнавали о числе сражений, численности посольств, но и только [55, с. 26]. Вместе с тем у предметного письма было и огромное достоинство — оно являлось универсальным международным языком. [c.20]

Информация по первичному формату отчетности представляется по всему перечню показателей, предусмотренному в параграфах 51-69 МСФО 14. Они показаны в примере сегментного отчета акционерного общества "Вега" за 19X9 год, который представлен ниже в млн. руб. [c.275]

Одной из самых вкусных и полезных пицц является внесезонная пицца Мечта с сыром и помидорами. Пицца невероятно вкусна и отличается от всех подобных еще и наличием необходимого организму вещества - бетта-каратина. Вего-пиццы - пиццы без животных жиров. Имеется специальная детская пицца. [c.274]

В последние годы получили распространение клавишные вычислительные машины на электронной основе Вега , Искра , Элка , Орбита , Заемтрон—381-385 , Электроника-2м и микрокалькуляторы различных наименований. [c.63]

Трейдеры могут быть не в состоянии гарантировать цены рынках спотов, необратимых форвардов или фьючерсов, временно оставляя позицию Дельта не застрахованной (unhedged). Чтобы избежать высокой стоимости страховки и риска наступления необычно высокой волатильности, трейдер может застраховать позиции исходного опциона другими опционами. Такие методы нейтрализации риска называются страхоками Гамма или Вега . [c.34]

Вега характеризует влияние волатильности на величину premium за опцион. Вега (Е) характеризует чувствительность теоретической цены опциона относительно изменения волатильности. Например, Е=0.2 создает увеличение premium на 2% за каждый процент увеличения расчетной волатильности и уменьшение premium на 2% за каждый процент уменьшения расчетной волатильности. [c.35]

Vega - коэффициент "вега" - измеряет чувствительность рассчитываемой цены опциона к [c.33]

Влияние веги также значимо. Большинство участников рынка применяют одну и ту же модель или варианты этой модели для определения цен опционов, и единственным, наиболее важным параметром, определяющим относительную стоимость опциона, является подразумеваемая во-латильность. Опцион с подразумеваемой волатильностью в 10% стоит де- [c.115]

Это понятие может быть применимо ко всем чувствительностям, таким, как гамма, тэта и вега, и означает, что расчет риска всего портфеля является ничуть не более сложным, чем простое математическое суммирование (summation). [c.167]

Основным источником рисков для опционного портфеля является изменение всеобщей рыночной величины волатильности. В рассматриваемом примере мы предполагаем, что портфель создан, когда опционы торговались по ценам, сложившимся при 15% волатильности. А что если во-латильность внезапно увеличивается на определенное значение, скажем, на 1% до 16% Данное значение является сдвигом в волатильности, используемым для определения риска по волатильности (или вега), и в оставшейся части книги мы сделаем это значение равным 1%, хотя можно использовать и другую величину. Колонки с заглавием (+ вол) относятся к изменениям, возникшим в результате увеличения волатильности на 1 %. [c.168]

Программа, создающая таблицы рисков, подобные Таблице 7.3, позволяет управляющему опционным портфелем предсказать с большой долей вероятности, что может произойти с его портфелем при любой цене акции в случае, если изменятся рыночные условия. Более того, она позволяет ифоку волатильностью увидеть заранее, как будет изменяться хеджирование в различных ситуациях. В дополнение к определению общих свойств портфеля, иногда полезно рассмотреть более детальным образом вклад каждого отдельного компонента в общий портфель. Так как свойства портфеля являются просто суммой отдельных свойств, то изучение этих категорий представляется несложным. Программа дает сведения об отдельных характеристиках, сведенных в Таблице 7.4, тем самым отражая их вклад в общую вегу и влияние теты на прибыль. [c.171]

Смотреть страницы где упоминается термин Вега

: [c.85] [c.647] [c.97] [c.106] [c.35] [c.30] [c.32] [c.33] [c.143] [c.145] [c.81] [c.82] [c.83] [c.171] [c.174]Смотреть главы в:

Форекс Электронное руководство для успешной торговли на валютном рынке -> Вега

Технический анализ от А до Я -> Вега

Фьючерсные, форвардные и опционные рынки -> Вега