Основные причины азиатского кризиса в 1997 году включали в себя следующее чрезмерная зависимость бизнеса и банков от иностранных займов и, особенно, от краткосрочных кредитов излишние инвестиции в недвижимость и слишком большие производственные мощности неадекватный контроль со стороны финансовых институтов за размещением кредитов ненадежным компаниям под влиянием политических факторов слишком обширные фискальные и макроэкономические политики в некоторых странах ухудшающиеся условия торговли для стран, чья валюта была привязана к курсу американского доллара, укреплявшегося по отношению к японской йене. [c.297]

Азиатского кризиса, моя компания по управлению финансами по существу предсказала кризис за шесть месяцев до его наступления, но я не имел понятия о серьезности его последствий. Я объяснял, почему система мирового капитализма была не достаточно надежной, но вплоть до черного августа 1998 г. в России я не осознавал, что эта система фактически разваливалась. Неожиданно моя книга приобрела новый актуальный смысл. В ней я изложил концепции, в рамках которых можно было бы понять причины быстро развившегося мирового финансового кризиса. Я решил тогда, как можно скорее сдать книгу в набор. [c.5]

Азиатский кризис изменил направление движения капитала. Капитал начал уходить с периферии. Сначала изменение направления потока принесло выгоду финансовым рынкам в центре. Экономика США была на грани перегрева, и Федеральная резервная система рассматривала вопрос о повышении учетной ставки. Азиатский кризис сделал увеличение ставки весьма нежелательным, и снова фондовый рынок воспрянул. Экономика оказалась в очень выгодной ситуации дешевый импорт сдерживал внутренние инфляционные давления, а фондовый рынок взлетел на новую высоту. Активность в центре давала основания для надежд, что периферия тоже может оправиться и действительно, с февраля по апрель 1998 г. большинство азиатских рынков восстановили примерно половину своих потерь. Это был классический пример рынка с понижающейся конъюнктурой. [c.5]

Сегодня система мирового капитализма все еще обладает достаточной мощью. Конечно же, ей угрожает настоящий мировой кризис, но ее идеологическое превосходство не знает границ. Азиатский кризис смел автократические режимы, которые объединяли идею личных прибылей с конфуцианской этикой, и заменил их более демократическими и ориентированными на реформы правительствами. Однако кризис одновременно подорвал способность международных руководящих кредитно-финансовых органов предотвращать и разрешать финансовые кризисы. Сколько осталось времени до того, как кризис начнет сметать и ориентированные на реформы правительства Боюсь, что политические изменения, вызванные кризисом, могут в конечном итоге смести и саму систему мирового капитализма. Такое уже случалось ранее. [c.14]

В периоды неопределенности капитал стремится вернуться к месту своего происхождения. Такова одна из причин, почему неурядицы в мировой капиталистической системе имеют непропорционально серьезные последствия для периферии в сравнении с центром. Как гласит поговорка, когда Уолл-стрит заболевает простудой, остальной мир страдает пневмонией. Во время Азиатского кризиса неурядицы начались на периферии, но как только Уолл-стрит начал сопеть, всех охватило непреодолимое желание изъять деньги с периферии. [c.83]

Но как бы тревожно это ни звучало, главный источник нестабильности все же кроется в международной системе. Мировая капиталистическая система переживает теперь самое суровое испытание за время своего существования Азиатский кризис и его последствия. Испытание — это третья фаза цикла подъем - спад. Как и в любом цикле подобного рода, трудно с достаточной степенью определенности предсказать, выдержит ли тенденция испытание или же она резко повернет вспять. В такой ситуации разумно предложить возможные сценарии как успешного, так и неудачного испытания. [c.87]

Решающее значение будет иметь ситуация в центре системы. До последнего времени неурядицы на периферии благотворно отражались на центре. Он противодействовал нарождающимся инфляционным давлениям, требовал от финансовых властей не повышать процентные ставки и создал небывалый подъем на фондовых рынках. Однако позитивные следствия Азиатского кризиса начинают исчезать и проявляются негативные последствия. Норма прибыли испытывает все усиливающееся давление. Некоторые компании непосредственно ощущают сокращение спроса, одновременно происходит обострение конкуренции со стороны зарубежных фирм другие компании — в сфере услуг, — на которых международная конкуренция прямо не влияет, ощущают последствия роста расходов на рабочую силу. [c.88]

С самого начала Азиатского кризиса наблюдается отток капитала с периферии. Когда страны на периферии лишатся надежды на возобновление притока капитала, они могут воспользоваться своим суверенным правом для предотвращения оттока. Это дополнительно ускорит отток, и система рухнет. США все чаще начинают вспоминать о собственных интересах. Отказ Конгресса выделить дополнительные средства для МВФ может сыграть сейчас такую же роль, как тариф Холи— Смута в годы Великой депрессии. [c.89]

К началу Азиатского кризиса Япония проводила политику сокращения бюджетного дефицита. В тот момент это была неправильная политика, Азиатский кризис разразился как раз в неподходящее для Японии время. Японские банки, имевшие крупные вложения в Таиланде, Индонезии и Южной Корее, приступили к ограничению кредита в условиях оттока ликвидных средств. Потребители, напуганные Азиатским кризисом и рядом банкротств внутри страны, стали отдавать предпочтение сбережениям. Низкие процентные ставки стимулировали вложения капитала за рубежом. Курс иены снизился, а экономика вползла в период спада. В конечном счете правительство решило снизить налоги и [c.92]

Почему же столь успешная модель экономического развития так быстро скисла Дать удовлетворительное объяснение этому явлению пока невозможно, если не учитывать изъянов мировой капиталистической системы. Тот факт, что Азиатский кризис не ограничился Азией, а охватил также Россию, Южную Африку и Бразилию и, вероятно, затронет все формирующиеся рынки прежде, чем он ослабит хватку, подтверждает вывод, что главная причина нестабильности кроется в самой международной финансовой системе. [c.93]

МВФ столкнулся с проблемами, которых он никогда раньше не испытывал. Азиатский кризис имел комплексный характер, он включал валютную и кредитную составляющую. Последний компонент в свою очередь включал международный аспект и внутренний аспект, и все перечисленные элементы были взаимосвязаны. Азиатский кризис отличался от всего того, с чем МВФ сталкивался ранее он возник в частном секторе государственный сектор был в сравнительно хорошей форме. [c.96]

Китай сталкивается с рядом таких же трудностей, как и Южная Корея. Его банковская система руководствовалась скорее политическими, чем коммерческими соображениями, а несостоятельные долги накапливались еще быстрее, чем в Корее. Его ориентированная на экспорт экономика лишилась части былых конкурентных преимуществ, как только конкуренты девальвировали свои валюты. В Китае наблюдался чрезвычайный строительный бум — к началу Азиатского кризиса половина кранов, имевшихся в мире, работала в Шанхае. Приток иностранных инвестиций — причем 70% из них поступали от этнических китайцев из других стран — полностью прекратился. [c.98]

Россия тоже стала жертвой Азиатского кризиса, но это столь странный случай, что он заслуживает специального рассмотрения. Я был лично вовлечен в российские дела намного глубже, чем в дела других стран. Россия бросилась из одной крайности — жесткого закрытого общества — в другую крайность — общество, не подчиняющееся законам капитализма. Резкость перехода мог бы смягчить свободный мир, если бы он понял, что происходит, и был действительно привержен идеалам свободного общества, но теперь говорить об этом уже поздно. Самая всепроникающая и закрытая социальная система, из когда-либо существовавших в мире, распалась, и никакая другая система не заняла ее место. В конечном счете из хаоса постепенно начал возникать порядок, но, к сожалению, он слабо напоминал открытое общество. [c.99]

Я воздерживался от инвестиций в России, отчасти чтобы избежать любых проблем, связанных с конфликтами интересов, но главным образом потому, что мне не нравилось то, что я тогда увидел. Я не препятствовал управляющим моего Фонда, которые хотели делать инвестиции, и я также одобрил участие россиян в управлении инвестиционным фондом на равных условиях с другими западными инвесторами. Когда же в правительство пришел Немцов, я решил участвовать в аукционе Связьинвест — государственной телефонной холдинговой компании. Приватизация Связьинвест означала первый подлинный аукцион, на котором не было недостатка в покупателях. К сожалению, это окончилось отчаянной дракой между олигархами, одни из которых стремились к переходу к законному капитализму, а другие противились этому, так как были неспособны работать в рамках закона. Один из олигархов Борис Березовский угрожал разоблачениями, если не получит обещанную ему добычу. Эта злобная свара навредила Чубайсу, который руководил кампанией по переизбранию Ельцина и получал незаконные суммы от олигархов, что стало теперь достоянием гласности. Это произошло как раз в тот момент, когда начали проявляться последствия Азиатского кризиса. Корейские и бразильские банки, которые инвестировали значительные суммы в российский рынок, вынуждены были изъять свои средства. Некоторые ведущие московские банки также оказались в рискованном положении, так как располагали значительными суммами спекулятивных облигаций, а также непокрытыми форвардными контрактами в рублях. Некоторые опасные моменты произошли в декабре 1997 г., но их удалось успешно миновать. Процентные ставки резко возросли, государственные расходы были сокращены, однако Дума отказалась принять законы, необходимые для структурных реформ. Ельцин отправил в отставку премьер-министра Черномырдина и вынудил Думу согласиться на назначение на этот пост Сергея Кириенко, молодого технократа, предложенного Гайдаром и Чубайсом. В течение короткого периода Россия имела правительство реформаторов, лучшее из тех, которые были после распада Советского Союза, и МВФ предоставил кредит в 18,5 млрд. дол., из которых 4,5 млрд. были получены Россией. Но этого оказалось недостаточно. [c.101]

Ранее я думал, что Азиатский кризис приведет к окончательному триумфу капитализма китайские семьи, живущие за рубежом, уступят место многонациональным компаниям, а азиатская модель будет поглощена мировой капиталистической моделью. Такой ход событий все еще возможен, но сейчас более вероятно, что страны периферии будут все чаще выходить из системы — это будет происходить по мере того, как будут уменьшаться их шансы привлечь капитал из центра. Банки и портфельные инвесторы понесли серьезные убытки, и многие потери еще предстоят. России, очевидно, грозит дефолт [c.110]

Существует несколько причин, почему сложилась асимметрия в отношениях между МВФ, с одной стороны, и должниками и кредиторами, с другой. Основная задача МВФ - сохранить международную финансовую систему. Наказывать кредиторов во время кризиса значило бы нанести большой ущерб западным банкам и рисковать, поскольку возможен крах всей системы. Далее, МВФ нуждается в сотрудничестве со стороны коммерческих кредиторов, чтобы обеспечить успех своим программам, а банки знают, как воспользоваться этим обстоятельством. Международные монетарные власти не имеют достаточных ресурсов, чтобы выступать в качестве кредиторов последней инстанции. Когда разразился кризис, МВФ мог с ним справиться после восстановления доверия со стороны рынка. В ходе Азиатского кризиса некоторые первые программы потерпели неудачу только потому, что не удалось убедить рынки. Наконец, МВФ контролируется странами в центре капиталистической системы, и если бы МВФ наказал кредиторов, это противоречило бы национальным интересам акционеров, владеющих контрольным пакетом акций. Но чтобы система стала более стабильной, требуется именно такая акция МВФ должен поставить свое вмешательство в зависимость от того, готовы ли кредиторы взять на себя долю убытков. МВФ навязывает условия стране, испытывающей трудности ему следует также налагать обязательства на кредиторов, особенно если трудности вызваны частным сектором (что имело место в азиатских странах). На практике это означало бы, что МВФ не только соглашается с добровольной реорганизацией компаний, но и содействует ей. Процедуры банкротства будут приводиться в большее соответствие с практикой в передовых странах, что заставит банки брать на себя убытки. [c.115]

Какой бы валютный режим ни был установлен, ему будут неизбежно присущи недостатки. Свободно колеблющимся валютным курсам внутренне присуща нестабильность в результате спекуляций с учетом тенденций на рынке более того, нестабильность накапливается, так как со временем значение спекуляций на основе тенденции усиливается. Так же опасны режимы твердых обменных курсов, поскольку их обвал может иметь катастрофические последствия. Примером служит Азиатский кризис. Я часто сравниваю валютные соглашения с брачными договорами. Какой бы режим ни существовал, его противоположность выглядит более привлекательной. [c.117]

С введением евро возникают три главных валютных блока. Япония сталкивается с особыми проблемами, а иена находится в состоянии динамического неравновесия, так что ее на время можно оставить в стороне. Остаются два валютных блока, фунт стерлингов продолжает неуверенно колебаться между евро и долларом, если только Великобритания не решит присоединиться к евро. В прошлом основные валютные блоки сталкивались между собой, вызывая крупные неурядицы на рынках акций и облигаций. Так, непосредственной причиной Азиатского кризиса было повышение курса доллара. Если начать анализ с более ранней даты, то валютные неурядицы восходят к краху на Уолл-стрит в 1987 г. Стремительный рост курса иены в 1995 г. также внес свою лепту, хотя и не вызвал настоящего краха. Потребность в координации политики теперь стала хорошо понятна и получила организационное оформление, однако вера в эффективность скоординированного вмешательства была поколеблена после радужного события - Соглашения Плаза , когда страны Большой пятерки (G 5) согласились сотрудничать в регулировании валютных курсов. [c.118]

Уже стало символом веры утверждение, что контроль за движением капитала следует упразднить, а финансовые рынки стран, включая банковское дело, должны быть открыты для международной конкуренции. МВФ предложил даже изменить свой устав, чтобы названные цели получили более четкое признание. Однако Азиатский кризис заставляет нас призадуматься. Страны с закрытыми финансовыми рынками лучше справились со штормом по сравнению со странами с открытыми рынками. Индия пострадала меньше других стран Юго-Восточной Азии, Китай оказался более защищенным, чем Корея. [c.121]

Сами по себе краткосрочные переливы капитала, похоже, приносят больше вреда, чем пользы. Как показал Азиатский кризис, для принимающей страны крайне рискованно разрешать использовать краткосрочные поступления капитала для долгосрочных целей. Разумная политика при этом заключается в стерилизации притока капитала. Обычно это делают путем накопления резервов, это — дорогостоящая затея, но она способна привлечь дополнительные потоки. В Чили изобрели более удачный способ здесь предусмотрели резервные требования в отношении краткосрочных поступлений капитала. Ирония заключается в том, что сейчас здесь происходит демонтаж этой системы как раз с целью привлечения капитала. [c.122]

Так или иначе, азиатский кризис спровоцировал эвакуацию остатков крупного капитала с нашего рынка. После чего примеру крупных игроков [c.90]

Такая динамика во многом объясняется началом азиатского кризиса и [c.25]

Как показал так называемый азиатский кризис 1997-1998 гг., а затем и [c.4]

Азиатский кризис 1997-1998 гг. и кризис на американском фондовом рынке 2000- [c.71]

Известен опыт интервенции на рынке акций со стороны монетарных властей в период азиатского кризиса (Гонконг). [c.312]

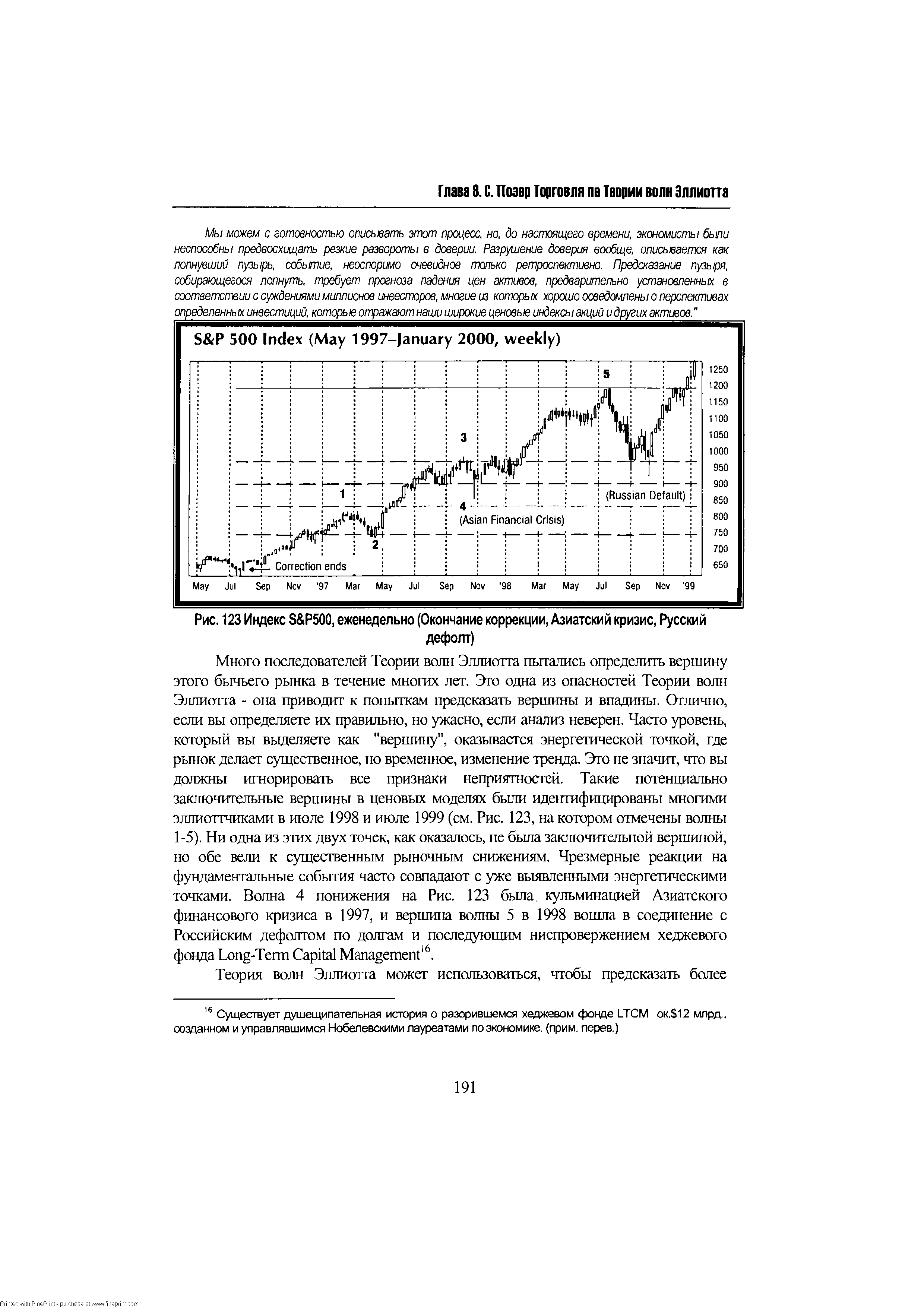

| Рис. 123 Индекс S P500, еженедельно (Окончание коррекции, Азиатский кризис, Русский |  |

Мы полагаем, что большинство спонтанных событий на фондовых рынках, как и крупные финансовые крахи, на самом деле, можно рассматривать как реакцию самоорганизующейся системы на множественные внешние факторы в условиях ограничений. Внешнее воздействие является очень важным элементом, который необходимо учитывать, и который может модифицировать перспективы принципа "невмешательства". Например, во время последнего азиатского кризиса МВФ и правительство США считали, что контроль над международным движением капитала неэффективен и непрактичен. Дж. Стиглиц, главный экономист МВФ до 2000 года, доказывал, что в некоторых случаях ограничение краткосрочных потоков капитала в и из экономики развивающихся стран вполне обосновано. Он также отмечал тот факт, что развитые страны часто подталкивают развивающиеся страны к слишком быстрому прекращению регулирования своих финансовых систем. Сложной проблемой, как всегда, остается поощрение работы со странами, готовыми и способными предпринять резкие коррективные меры и сотрудничающими для поиска оптимальных решений, подходящих как для отдельно взятых стран, так и для функционирования мировых финансовых систем во время кризисов [81]. [c.311]

Имя Джорджа Сороса - выдающегося предпринимателя и филантропа говорит само за себя. Доктор Honoris ausa, крупный исследователь финансовых рынков и автор теории рефлексивности, Джордж Сорос почувствовал острую необходимость развить идем, изложенные в книге Алхимия финансов , и сообщить миру о результатах своих новых теоретических поисков -предстоящем распаде мировой системы капитализма и угрозе, нависшей над открытым обществом. В августе 1998 года Джордж Сорос стремился спасти мировую финансовую систему от разрушительной волны, возникшей в результате Азиатского кризиса и докатившейся до России. Он вел дневник. Прочитав книгу, а в ней отрывки из дневника, мы увидим хорошо знакомые драматические события этого периода глазами их активного участника. Джордж Сорос предпринимал гигантские усилия к тому, чтобы спасти еще не захваченные финансовым кризисом страны, в том числе и Россию... [c.1]

Колебания обменных курсов трех-четырех основных валют относительно друг друга способны породить новые осложнения. Изменения обменных курсов и уровень курсов таких валют ударяют по зависимым странам — для них это экзогенные, т.е. внешние потрясения, хотя на деле — это не более чем эндогенные, внутренние явления международной финансовой системы. Международный долговой кризис 1982 г. был ускорен резким повышением процентных ставок в США Азиатский кризис 1997 г. стал реакцией на повышение курса доллара США. Внутриевропейский валютный кризис 1992 г. был вызван аналогичной асимметрией между германской маркой и валютами остальных стран Евро- [c.82]

Журнал также не пропускал и азиатские кризисы, хотя расчет их времени был менее точным. Первая страница журнала "Business Week" от 29 ноября 1993 года гласила "БОГАТСТВО АЗИИ". В подзаголовке "Вздымающаяся финансовая сила региона создает новые рынки, промышленности и города. Она изменит мир". Она и изменила. В 1997 году наступил один из огромнейших крахов фондовых рынков, которые когда-либо видел свет, вслед за чем последовал спад. В результате экономический [c.156]