РФ, не зависящей от его действий, был азиатский финансовый кризис октября [c.219]

За последние десять лет им рынках ценных бумаг ряда стран произошли большие эволюционные изменения, вызванные экономическим развитием и глобализацией экономик, а также крупные потрясения в конце 90-х годов (азиатский финансовый кризис, дефолт в России). [c.5]

Азиатский финансовый кризис, разразившийся осенью 1997 г. в Юго-Восточной Азии, не оказал заметного воздействия на состояние дел в реальной экономике большинства развитых стран. В большей степени пострадали развивающиеся рынки таких стран, как Россия и Бразилия, и ряда других латиноамериканских стран. Кризис повлиял на динамику и структуру бразильского внутреннего государственного долга. Неуверенность в устойчивости бразильского реала (в условиях бюджетного дефицита и растущего отрицательного сальдо по текущим операциям) привела к оттоку средств с рынка правительственных долговых обязательств и усилению давления на национальную денежную единицу. Для поддержания реала и недопущения его девальвации Центральный банк Бразилии был вынужден прибегнуть к валютным интервенциям. За октябрь—ноябрь валютные резервы сократились на 16,2% по сравнению с сентябрем и составили 51,2 млрд долл. Ситуация усугублялась еще и тем, что в декабре 1997 — феврале 1998 г. истекал срок погашения значительной суммы внутреннего государственного долга — около 60 млрд долл. [c.488]

Азиатский финансовый кризис оказал серьезное влияние на состояние фондового рынка России. Только в январе 1998 г. курс акций на МФБ снизился на 33%, упали в цене и правительственные облигации. [c.492]

Таким образом, можно предположить, что наиболее важными негативными последствиями азиатского финансового кризиса для России в то время было следующее. Во-первых, страх, что нерезиденты не вернутся в Россию, а это еще более отрицательно скажется на котировке ценных бумаг во-вторых, станет вероятной девальвация рубля в-третьих, возникнут дополнительные трудности при размещении ГКО, ОФЗ и других госбумаг в-четвертых, использование валютных резервов ЦБ РФ для поддержания спроса на ГКО приведет к росту учетной ставки в-пятых, огромные денежные потери кредитно-финансовых институтов, корпораций и физических лиц от падения курса корпоративных ценных бумаг. [c.493]

Азиатский финансовый кризис, переросший в мировой в 1998—1999 гг., не оказал резкого влияния на состояние экономики России, что было обусловлено следующими причинами [c.494]

Кстати, японцы все это уже проходили . Так, в 1947 г. американские оккупационные власти установили обменный курс доллара на иену в пропорции 1 за 360 иен. Однако уже через несколько лет в условиях стремительного роста японской экономики сдержать такой паритет становилось все труднее. Постепенно курс японской валюты вырос до 100 иен за 1, бывали времена, что даже 80 иен за 1. Однако после азиатского финансового кризиса 1997 г. иена снова упала примерно до 150 за 1. Ныне же за 1 дают примерно 115 иен. [c.144]

В последние годы, несмотря на азиатский финансовый кризис, бурно развивается банковское дело в Южной Корее и других новых индустриальных странах — Сингапуре, Гонконге, Тайване, которые превращаются в финансовые центры мирового значения. [c.133]

В 90-е годы, до азиатского финансового кризиса, наиболее стремительно по иерархической лестнице конкурентоспособности поднимались новые индустриальные государства. [c.294]

В настоящее время наиболее эффективно кейнсианские методы фискальной политики используют новые индустриальные страны Азии — Гонконг, Малайзия, Таиланд, Сингапур, Тайвань. Следует подчеркнуть, что эти страны (за исключением Таиланда ) в наименьшей степени пострадали от азиатского финансового кризиса 1997-1998 гг. [c.530]

Кризис показал структурно-технологическую слабость экономики стран ЮВА, высветил опасность завышения курсов национальных валют и поддержания при любых ситуациях их привязки к доллару США. Под давлением МВФ и с его помощью для преодоления азиатского финансового кризиса были разработаны меры финансово-экономического и социального характера, позволившие добиться некоторых успехов. Однако при этом не удалось избежать негативных социально-экономических и политических последствий. [c.57]

Азиатский финансовый кризис и рынок ценных бумаг [c.304]

Азиатский финансовый кризис вынудил российское правительство резко повысить процентные ставки по ГКО/ОФЗ с целью остановить отток средств нерезидентов (доля иностранцев на рынке ГКО/ОФЗ в 1997 г. составляла около 70%) и в будущем способствовать приведению уровня доходности в соответствие с макроэкономическими показателями. Однако нерезиденты не спешили возвращаться на рынок российских долговых обязательств, заняли выжидательную позицию, потому что резкий рост стоимости обслуживания государственного долга обостряет проблемы наполнения бюджета и подрывает доверие к правительству и его долговым обязательствам в целом, а повышение общего уровня процентных ставок в стране способно поколебать наметившуюся тенденцию к росту ВВП и промышленного производства. В [c.463]

Ряд экономистов считает, что кризис 17.08.1998 г. был последствием азиатского финансового кризиса октября 1997 г., постепенно перешедшего в мировой кризис, когда котировки ценных бумаг практически во всех странах резко упали, потому что именно тогда иностранные инвесторы всерьез начали задумываться о сохранности своих финансовых вложений в России некоторые, после более тщательного исследования финансового рынка и оценив неблагоприятные перспективы [c.573]

Финансовая политика в 1997 г. может быть разбита на два основных периода - до и после начала азиатского финансового кризиса. Второй этап рассмотрен в подразделе 3 настоящей главы. До октября 1997 г. финансовая политика государства была основана на тех же принципах, что и во второй половине 1996 г., а наиболее существенные отличия были связаны со значительным ускорением притока иностранного капитала. Как уже говорилось выше, номинальными результатами финансовой политики до октября 1997 г. стали дальнейшее уменьшение инфляции ниже 10% в годовом исчислении, стабильность реального обменного курса и падение процентных ставок до 15-20% годовых при минимальном снижении бюджетного дефицита и относительно быстром нарастании государственного долга (хотя Министерству финансов удалось увеличить средний срок заимствований с трех до девяти месяцев). [c.23]

Как показало дальнейшее развитие событий, все три фактора оказались сильно коррелированными и зависящими от общемирового инвестиционного климата. Таким образом, как и в случае с внутренней согласованностью, финансовая политика оказалась внешне сбалансированной в статическом аспекте, но не в динамическом. Основной причиной, подорвавшей действие всех трех факторов, стал азиатский финансовый кризис. Внешний шок спровоцировал резкое ухудшение внешней среды проведения внутренней финансовой политики и послужил катализатором проявления факторов внутренней динамической несбалансированности. [c.24]

Отрицательные последствия азиатского финансового кризиса очень быстро сказались на условиях проведения внутренней финансовой политики, попав на "благодатную" почву чрезмерно мягкой бюджетной политики и незавершенности институциональных реформ. [c.24]

Во-первых, азиатский финансовый кризис стал детонатором перераспределения инвестиционных портфелей основных "игроков" на развивающихся рынках. Доля последних резко уменьшилась, и чистый приток капитала быстро превратился в чистый отток. Это подорвало прежнюю основу проведения денежно-кредитной политики, заключавшуюся в росте денежной базы за счет роста ЧМР, и породило проблему обеспечения стабильного реального обменного курса. [c.24]

Уже в октябре 1997 г. правительство и Центральный банк ощутили влияние азиатского финансового кризиса на российскую экономическую ситуацию. Основными факторами стали, как уже упоминалось выше, падение мировых цен на нефть и другие сырьевые товары, уменьшение портфельных инвестиций в развивающиеся рынки и повышение процентных ставок. [c.25]

Наконец, необходимость преодоления эффектов азиатского финансового кризиса для экономики России в условиях нарастания бюджетных проблем обусловила проведение исключительно рестриктивной кредитно-денежной политики, что оказало прямое и весьма существенное воздействие на развитие кризиса производства. [c.57]

В некоторых странах, в частности, восточно-азиатских тиграх (Сингапур, Корея) в прошлом для целей успешного развития применялась промышленная политика. Она концентрировалась на определенных секторах и фирмах, но это скорее было исключением из правил. Даже в таких случаях правительства этих стран обычно предоставляли помощь, используя налоговые механизмы, а не программы, предусматривающие прямое расходование средств. Азиатский финансовый кризис 1997 г. породил некоторые сомнения относительно того, насколько в действительности был серьезен успех тигров в использовании целевого снижения ставок налогов или субсидий для достижения экономического развития. [c.243]

Между тем, современное состояние прогнозирования в нефтяном бизнесе вряд ли можно назвать удовлетворительным. В частности, азиатский финансово-экономический кризис 1998 года стал полной неожиданностью для ОПЕК. Едва ли бы ОПЕК стала действовать во вред своим членам, принимая в 1997 году решение об увеличении квот добычи нефти на 1 ) %, если бы она знала, ка- [c.32]

В этих условиях особая доля выпала России, которая должна реформировать по рыночному критерию национальную экономику и достойно заявить о себе в мировом хозяйстве. Однако решение этих проблем Россией на рубеже столетий совпадает с мировым финансовым кризисом, который, зародившись на азиатском континенте, не миновал и нас. Есть немало оснований предполагать, что финансовые потрясения 1997-1998 гг. еще проявят свою роль провоцирующего импульса мирового экономического кризиса, которого не удастся избежать ни одной стране. В мире накопилось немало проблем и диспропорций, и надеяться на то, что само собой утрясется, не приходится. Все это усиливает конкуренцию и создает жесткие условия для России и других экономически ослабленных стран. [c.229]

Азиатского кризиса, моя компания по управлению финансами по существу предсказала кризис за шесть месяцев до его наступления, но я не имел понятия о серьезности его последствий. Я объяснял, почему система мирового капитализма была не достаточно надежной, но вплоть до черного августа 1998 г. в России я не осознавал, что эта система фактически разваливалась. Неожиданно моя книга приобрела новый актуальный смысл. В ней я изложил концепции, в рамках которых можно было бы понять причины быстро развившегося мирового финансового кризиса. Я решил тогда, как можно скорее сдать книгу в набор. [c.5]

Сегодня система мирового капитализма все еще обладает достаточной мощью. Конечно же, ей угрожает настоящий мировой кризис, но ее идеологическое превосходство не знает границ. Азиатский кризис смел автократические режимы, которые объединяли идею личных прибылей с конфуцианской этикой, и заменил их более демократическими и ориентированными на реформы правительствами. Однако кризис одновременно подорвал способность международных руководящих кредитно-финансовых органов предотвращать и разрешать финансовые кризисы. Сколько осталось времени до того, как кризис начнет сметать и ориентированные на реформы правительства Боюсь, что политические изменения, вызванные кризисом, могут в конечном итоге смести и саму систему мирового капитализма. Такое уже случалось ранее. [c.14]

Мировой финансовый кризис ( азиатский кризис ,), разразившийся в 1997 г., поразил в большей степени развивающиеся страны, в том числе и молодой рынок ценных бумаг Российской Федерации. Первая стадия кризиса проявилась в оттоке капитала с отечественного рынка государственных и корпоративных ценных бумаг в конце 1997 — начале 1998 гг. Репатриация государственных займов, увеличив спрос на иностранную валюту, привела к понижению цен на корпоративные бумаги. Падение мировых цен на сырье в сочетании со снижением золотовалютных резервов страны, вызвали очевидную необходимость девальвации рубля, однако последняя проведена не была. Установленный вместо этого валютный коридор до 2000 г. помимо других негативных последствий в определенной мере дезориентировал участников фондового рынка. Котировки акций быстро снижались, что отражало падение отечественных фондовых индексов. Индекс РТС-1, например, за этот период снизился более чем на 50%. Затем вследствие временной стабилизации финансового рынка имела место непродолжительная тенденция некоторого роста биржевых индексов. [c.443]

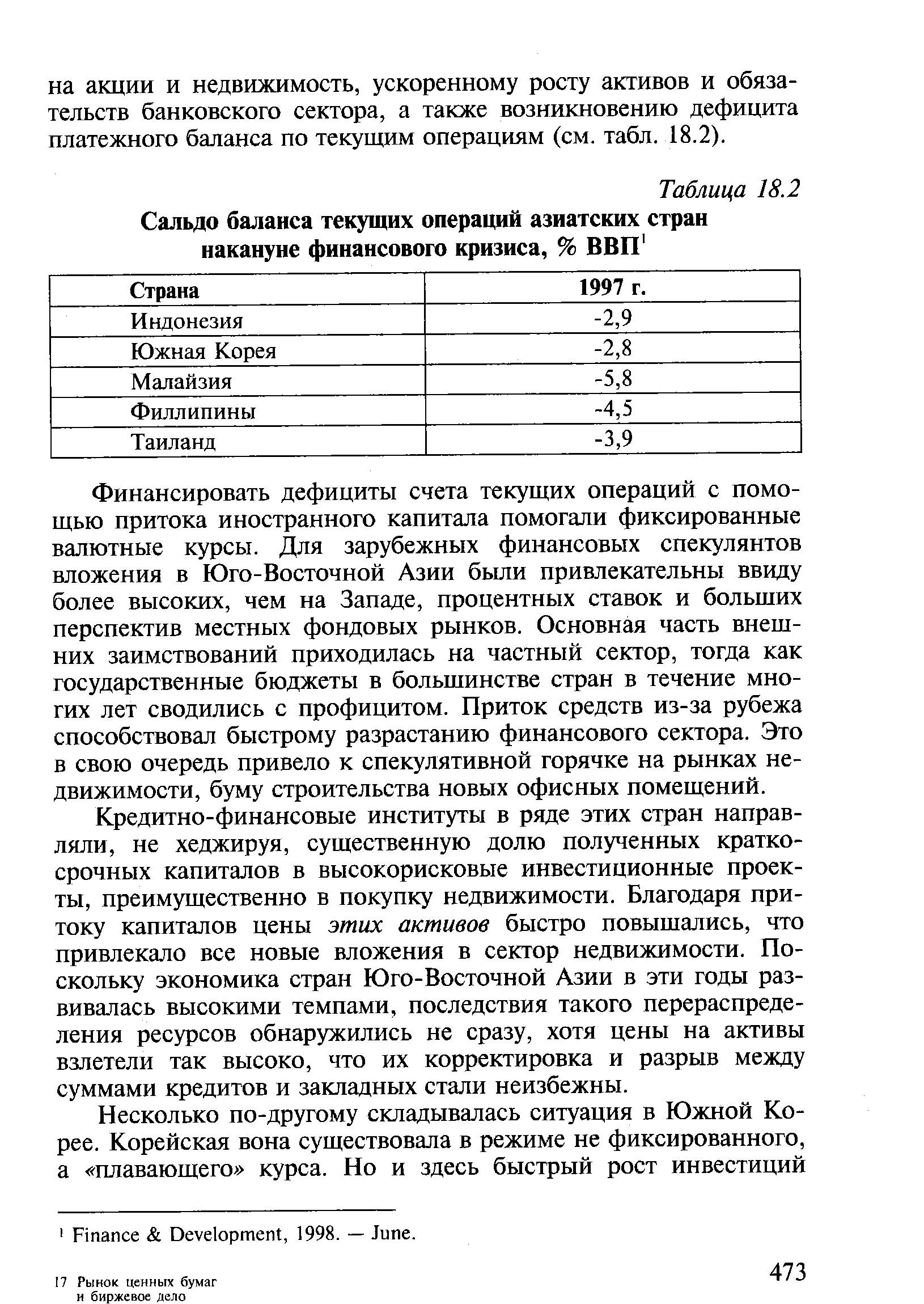

| Таблица 18.2 Сальдо баланса текущих операций азиатских стран накануне финансового кризиса, % ВВП |  |

П Borders Books and Musi . Компания вышла на ры-[ нок Сингапура в конце 1997 г. Несмотря на азиатский финансовый кризис и самое серьезное снижение уровня розничных продаж за всю историю Сингапура, деятельности нового магазина сопут- [c.397]

Инвестиционная экспансия в Китай и другие страны Юго-Восточной Азии, несмотря на азиатский финансовый кризис, отражает быстрый рост значения Азиатско-Тихоокеанского региона в мировой экономике и торговле, при этом немаловажную роль играет расширяющийся внутри-азиатский товарообмен. Поэтому растет приток инвестиций в такие азиатские страны, как Южная Корея, Таиланд, Индия, Малайзия, Вьетнам и др. [c.302]

Технологическое развитие в сфере коммуникаций и транспорта значительно изменяет наш взгляд на расстояние и время (МсКеппа, 1997) и постоянно ослабляет те силы, которые заставляют удерживать бизнес на местном уровне. Интеграция экономик разных стран и регионов, региональные соглашения, валютные союзы и все более тонкое и четкое определение вкусов потребителей и стандартов их уровня жизни заставляют фирмы все меньше придерживаться географических границ, конкретных рынков, продуктов и излишних удобств. Азиатский финансовый кризис в 1997 г. послужил началом шоковых волн по всему миру, подтверждая тем самым глобальную связанность бизнеса в его сути. Введение с 1999 г. евро, единой валюты для ряда европейских стран, стало еще одним значительным шагом вперед. Это шаг, который позволяет обычному рынку двигаться вперед после образования Европейского Союза. Фирмы, которые работают с поставщиками, покупателями и даже с конкурентами на условиях партнерства внутри и вовне своих регионов, подготавливают почву для такой конкурентной позиции в будущем, с которой будет трудно соперничать. [c.1085]

Необходимо заметить, что правительство и Центральный банк действовали в существенно изменившихся внешнеэкономических условиях. Дефицит счета текущих операций составил в первом квартале -1,6 млрд дол. по сравнению с профицитом +0,4 млрд дол. в 4 кв. 1997 г. Правительство практически не могло прибегать к заимствованиям на международных рынках капитала. Последнее доразмещение еврооблигаций в 1997 г. произошло в день начала азиатского финансового кризиса, а следующий выпуск - существенно более дорогой -был размещен в конце марта. В январе МВФ и Всемирный банк выдали очередные транши своих кредитов, но с учетом платежей по внешнему долгу эти кредиты не повлияли на ситуацию существенным образом. [c.27]

В условиях глобального дефицита инвестиционных ресурсов (денег не хватает не только в России, но, как показал азиатско-тихоокеанский финансовый кризис конца 1997 — начала 1998 г., и во всем мире) не менее важно определить, куда нужно вкладывать деньги в первую очередь. Бюджетирование помогает выбрать наиболее перспективные сферы приложения инвестиций. [c.31]

Имя Джорджа Сороса - выдающегося предпринимателя и филантропа говорит само за себя. Доктор Honoris ausa, крупный исследователь финансовых рынков и автор теории рефлексивности, Джордж Сорос почувствовал острую необходимость развить идем, изложенные в книге Алхимия финансов , и сообщить миру о результатах своих новых теоретических поисков -предстоящем распаде мировой системы капитализма и угрозе, нависшей над открытым обществом. В августе 1998 года Джордж Сорос стремился спасти мировую финансовую систему от разрушительной волны, возникшей в результате Азиатского кризиса и докатившейся до России. Он вел дневник. Прочитав книгу, а в ней отрывки из дневника, мы увидим хорошо знакомые драматические события этого периода глазами их активного участника. Джордж Сорос предпринимал гигантские усилия к тому, чтобы спасти еще не захваченные финансовым кризисом страны, в том числе и Россию... [c.1]

Смотреть страницы где упоминается термин Азиатский финансовый кризис

: [c.104] [c.220] [c.191] [c.5] [c.7] [c.8] [c.47] [c.114] [c.539] [c.499] [c.305]Смотреть главы в:

Рынки валютные и ценных бумаг -> Азиатский финансовый кризис