И 4 И N l Лист Отчет по результатам 8 / Отчет по устойчивости 5 j И 1 [c.45]

Проанализировать эти причины позволяет отчет по устойчивости. [c.46]

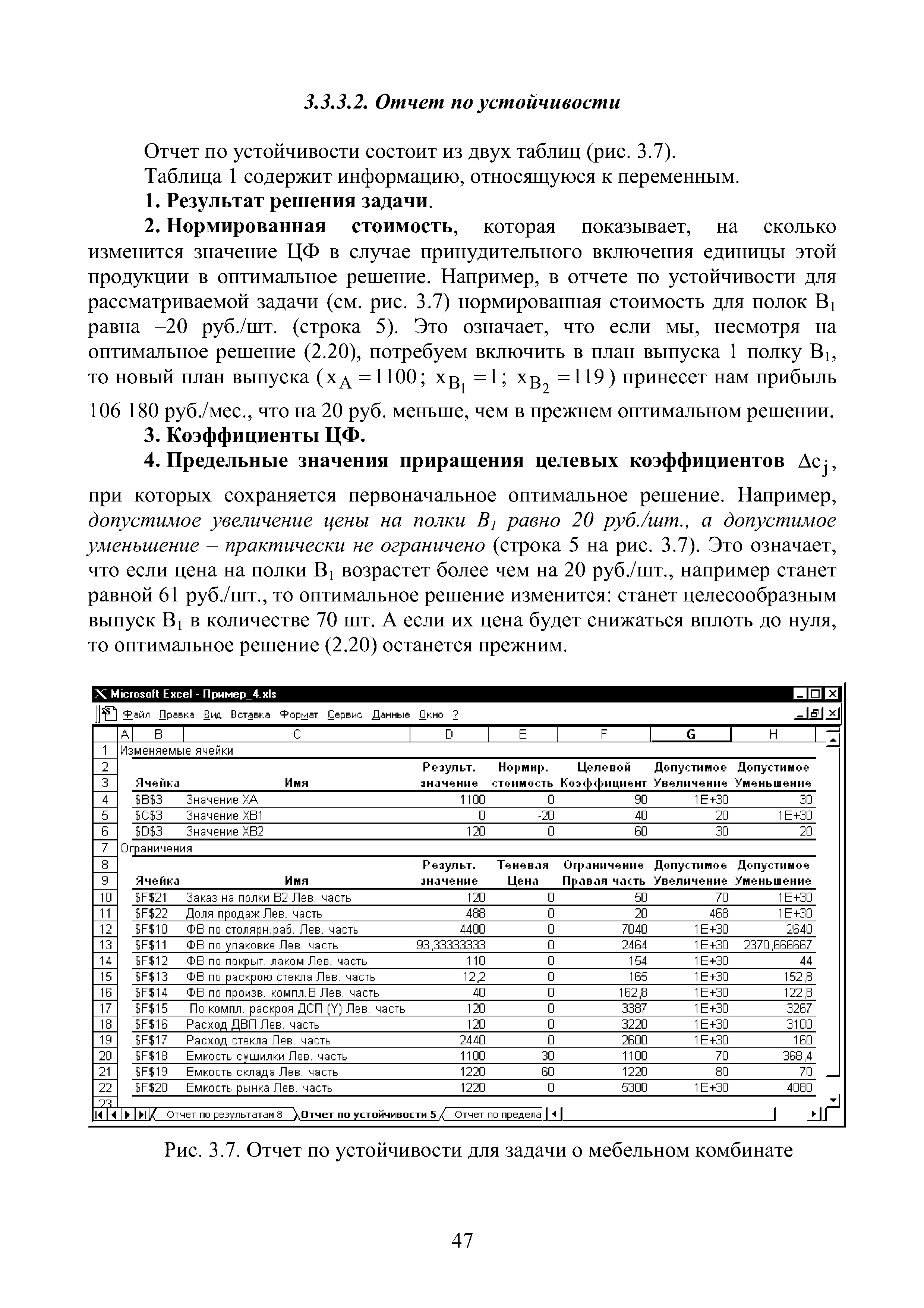

Отчет по устойчивости состоит из двух таблиц (рис. 3.7). [c.47]

| Рис. 3.7. Отчет по устойчивости для задачи о мебельном комбинате |  |

Что остается постоянным при изменении правой части ограничения to, (запаса /-го ресурса) внутри его интервала устойчивости Можно ли сказать, что оптимальное решение задачи, для которой получен отчет по устойчивости, не изменяется при изменении to, внутри этого интервала [c.89]

При анализе целочисленного варианта задачи 1 можно воспользоваться "отчетом по результатам", "отчетом по устойчивости" и "отчетом по пределам" нецелочисленного варианта этой задачи, представленными в приложении 2. Из этих отчетов следует, что двойственные оценки ограничивающих ресурсов равны [c.32]

Правые части ограничений задачи 1 можно изменять в пределах, приведенных в таблице 4.5 (они взяты из "отчета по устойчивости" в приложении 2), при этом не будут изменяться двойственные оценки ограничивающих ресурсов. [c.33]

В отчете по устойчивости приложения 2 также приводятся допустимые [c.36]

Отчет по устойчивости включает [c.140]

При оптимизации системы, в правилах, описывающих открытие и закрытие позиций, постоянные параметры заменяются на оптимизируемые переменные (ОРТ-переменные), для которых задаются диапазон и шаг изменения. Затем программа проводит ряд тестов для всех возможных сочетаний ОРТ-переменных и формирует соответствующие отчеты. По результатам анализа этих отчетов выбирается такой набор параметров, при котором величина, разброс и устойчивость показателей системы являются оптимальными для трейдера. [c.182]

Упражнение по использованию отчета об устойчивости влияние изменений в ценовых коэффициентах [c.64]

Если продукт входит в оптимальный план, в колонке "Нормированная стоимость" отчета об устойчивости для этого продукта стоит 0. Если продукт не входит в оптимальный план, в этой колонке стоит отрицательное число, показывающее, на сколько (по абсолютной величине) нужно увеличить прибыль от производства единицы этого продукта, чтобы он вошел в оптимальный план. [c.65]

П. Переключитесь на вновь созданный лист отчета об устойчивости. Найдите в таблице "Ограничения" колонку "Теневые цены", рассчитайте изменение целевой функции при изменении ресурса bf по формуле АР = Yi Ай,. и занесите результат в третью колонку данной таблицы для перечисленных случаев изменения запаса ресурсов [c.76]

Проверьте ваши выводы, сделанные по отчету об устойчивости, прямыми вычислениями (запустите "Поиск решения" с измененными параметрами). [c.91]

Ответ в тексте, в конце раздела 3.1, пункт "Упражнение по использованию отчета об устойчивости влияние изменений в целевых коэффициентах". [c.270]

Во многих отчетах по оценке бизнеса часто наблюдается нестыковка наличие качественного финансового анализа предприятия в первой части отчета и практически полное неиспользование его результатов собственно в процедуре оценки стоимости. Единственными исключениями, пожалуй, могут являться показатели оборачиваемости и, реже, рентабельности. Эти показатели могут использоваться в методе накопления активов (корректировка запасов и дебиторской задолженности посредством дисконтирования в степени периода оборота соответствующих активов) или в сравнительном подходе (при выборе аналогов и внесения соответствующих корректировок, учитывающих степень отличия объекта оценки от его аналогов). Однако другие показатели (ликвидности и устойчивости) практически не используются. Кроме того, многие показатели - продукты финансового анализа не используются в методе дисконтированных денежных потоков (разве что темп роста потоков иногда применяется). В такой ситуации единственным аргументом необходимости наличия в отчете по оценке раздела финансового анализа при дальнейшем его неиспользовании в оценке может служить стремление оценщика полнее описать объект оценки, т.е. полученные в результате анализа параметры являются по сути элементами описания объекта оценки (заметим, что раздел Описание объекта оценки является обязательным в соответствии со Стандартами оценочной деятельности ). Однако у многих возникает справедливое ощущение досады в связи с неадекватной расстановкой акцентов полный финансовый анализ занимает слишком много места в отчетах по оценке стоимости, его подготовка занимает много времени и слишком мало он затем используется (многие считают, что его наличие обусловлено лишь стремлением оценщика запудрить мозги заказчику). [c.77]

Модуль Финансовый анализ предоставляет следующие возможности оценить финансовую устойчивость, рентабельность, платежеспособность предприятия, оценить оборачиваемость материальных оборотных средств, сформировать сравнительный аналитический баланс, сформировать отчет по любым экономическим показателям и коэффициентам, на основе данных бух.учета, создать текстовые и графические отчеты, отражающие динамику, структуру и динамику структуры экономических показателей. [c.31]

Аудиторские фирмы по заказам предприятий или коммерческих банков производят регулярные проверки и анализ состояния платежеспособности и финансовой устойчивости, экономической эффективности и рентабельности оценивают реальность статей баланса, реальность финансового отчета. Без положительного заключения аудиторской фирмы ни один банк не вступит в кредитно-коммерческие отношения с предприятием, товариществом, акционерным обществом и т. д. [c.42]

Углубленный анализ. Если экспресс-анализ по сути сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия (1),, имущественное положение, (2) ликвидность и платежеспособность, (3) финансовая устойчивость, (4) деловая активность, (5) прибыль и рентабельность, (6) рыночная активность. Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм [Ковалев, 2001]. [c.341]

В 1996 г. были сделаны изменения в отчетности, и они в значительной степени затронули содержание Отчета о прибылях и убытках, который по своей структуре приблизился к форматам, рекомендуемым международными учетными стандартами. В частности, это касается обособления статьи Проценты к уплате , являющейся, как известно, весьма значимой для оценки финансовой устойчивости предприятия. Вместе с тем до настоящего времени эта статья присутствует в отчетности лишь номинально — по ней отражают лишь соответствующие суммы, учитываемые на счете 99 Прибыли и убытки , а проценты за пользование ссудами списываются на себестоимость и не показываются по этой статье. Подобный подход совершенно противоречит международной практике и в значительной степени выхолащивает содержательную часть данной статьи. [c.340]

Если анализ проводится только по данным годового отчета, то к статьям второй группы относятся, в основном, данные, приводимые во втором разделе формы № 5 Дебиторская задолженность просроченная , Векселя полученные просроченные и Дебиторская задолженность, списанная на финансовые результаты . Значимость сумм по этим статьям в отношении устойчивости финансово о состояния безусловно зависит от их удельного веса в валюте баланса. Что касается их смысловой нагрузки, то она очевидна коммерческая организация имеет проблемы со своими покупателями и клиентами. До определенного момента эти проблемы не являются критическими, однако ситуация может резко измениться при совпадении во времени ряда факторов. Иными словами, статьи этой группы могут быть в балансах не только убыточных, но и вполне рентабельных коммерческих организаций. [c.281]

Экономическая трактовка индикатора W может быть и такой он показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам в некотором смысле, это характеристика свободы маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы. Не случайно этот показатель нередко публикуется в динамике в годовых отчетах компаний и его рост при прочих равных условиях рассматривается как положительная тенденция. [c.307]

Рассмотрим более подробно формы отчетности, составляемые западными компаниями. Необходимо отметить, что традиционно на Западе приоритет отдавался отчету о прибылях и убытках, который считается более важной формой отчетности и по времени составляется до баланса (данные о прибыли, полученной в соответствии с этим отчетом, идут в баланс). Во многих западных учебниках отчет о финансовых результатах рассматривается до баланса, и многие компании аналогично располагают формы отчетности. Однако после кризиса 80-х годов внимание пользователей стала привлекать не только прибыльность предприятий, но и их финансовая устойчивость. На основании даже поверхностного анализа баланса можно предсказать будущие проблемы или успех компа- [c.48]

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана. [c.678]

Mi rosoft Ex el 8.0 Отчет по устойчивости Оптимальный план производства мебельного цеха Отчет создан 21.02.2000 15 39 03 [c.63]

Величина, выдаваемая отчетом по устойчивости MS-Ex el, показывает, насколько нужно увеличить прибыль на единицу данного продукта, чтобы он вошел в оптимальный план. Для продукта, входящего в оптимальный план, редуцированная стоимость равна 0. [c.294]

В процессе поиска оптимального решения MS-Ex el формирует так называемый отчет об устойчивости, в котором, в частности, выдает интервал изменений коэффициентов целевой функции, внутри которого их изменение не приводит к изменению оптимального решения. Для получения этого отчета, после того как "Поиск решения" нашел оптимальное решение, нужно в окне "Результаты поиска решения", перед тем как нажать на кнопку Ok, щелкнуть мышкой по строке "Устойчивость" в списке "Тип отчета" (см. рис. 6). Тогда после нажатия на кнопку Ok MS-Ex el создаст дополнительный лист "Отчет об устойчивости". Распечатка такого отчета для задачи об оптимальном плане выпуска продукции мебельного цеха дана на рис. 14. [c.62]

Как уже отмечалось, при решении симплекс-методом исходной задачи сразу же решается и двойственная. Если "Поиск решения" MS-Ex el получил решение задачи об оптимальном плане продукции, то он нашел и теневые цены ресурсов. Никаких дополнительных операций по решению двойственной задачи на практике делать не нужно. Полученные нами значения двойственных цен ресурсов мебельного цеха У, = 40 Y2 = 0 У3 = 60 можно найти в колонке "Теневые цены" таблицы "Ограничения" отчета об устойчивости для прямой задачи об оптимальном плане выпуска продукции (рис. 14). [c.75]

Авторами статьи было проведено исследование возможности анализа финансовой устойчивости КБ на базе доступной каждому предприятию публикуемой годовой отчетности с формированием системы комплексной рейтинговой оценки, учитывающей применяемые в настоящее время известные методики, характеристика которых дана выше. Анализ показал, что можно выделить по крайней мере четыре методики, рейтинговую оценку по которым (с определенной долей условности) можно получить на базе данных публикуемого в открытой печати балансового отчета (с учетом агрегированности статей последнего). Исключение составляют показатели просроченной задолженности и остатков на счетах до востребования, которые не выделяются отдельными статьями в публикуемых годовых балансах и, следовательно, требуют соответствующих корректировок при расчетах или обращения за дополнительной информацией. [c.325]

До недавнего времени баланс подвергался периодическим централизованным изменениям как по количеству разделов и статей, так и с позиции содержательного наполнения отдельных показателей. В годы советской власти в балансе можно было видеть даже нормативно-плановые и расчетно-аналитические показатели (например, норматив собственных оборотных средств, величина устойчивых пассивов), псевдоактивы (например, раздел Убытки в активе баланса) и псевдоисточники средств (например, статья Торговая скидка в пассиве баланса). Следует отдавать себе отчет в том, что любой формат баланса представляет собой лишь некую искусственную конструкцию, а итог баланса в целом и по отдельным его разделам путем несложных манипуляций в системе двойной записи можно изменить. Последнее утверждение не стоит понимать буквально и исключительно в негативном смысле. Имеется в виду, что одни и те же данные могут быть представлены в отчетности различным образом. [c.213]

Большое значение имеет отчетно-аналитическая деятельность налогового менеджера. Несмотря на негативное отношение к оценке post fa tum (часто ее называют посмертным анализом), фирма должна располагать информацией за ряд лет о том, какие приемы налоговой оптимизации дали положительные результаты, по каким причинам они не достигнуты, какие зависимости между положениями налогового законодательства и финансовыми результатами можно назвать устойчивыми и т. п. Глубокое изучение налоговых отчетов, обзоров арбитражной практики, устранение двусмысленности отдельных положений налогового законодательства — вот то основное, что определяет круг задач налогового менеджера. [c.185]

Египтяне времени фараонов вели подневный учет. Эта традиция была устойчивой. Один из текстов Нового царства (XVI—XI вв. до н.э.) описывает отчет вельможи по имени Унуамон, которого послали в Финикию за лесом для сооружения священной ладьи для главного египетского бога Амона. Надо сказать, что Унуамон оказался незадачливым. У него в до- [c.59]