Связь другого рода существует между экономическим анализом и управлением, экономическим анализом и торговой политикой. Экономический анализ снабжает управление сведениями о состоянии объекта, а управление использует эти сведения для принятия управленческих решений. [c.12]

ЭКОНОМИЧЕСКИЙ АНАЛИЗ И УПРАВЛЕНИЕ [c.6]

Все основные и обслуживающие процессы нефтегазового производства, его экономический анализ и управление [c.104]

Для научных работников, специалистов в области экономического анализа и управления, может быть использована преподавателями и аспирантами вузов. [c.207]

Управление экономического анализа и планирования производит анализ финансовой отчетности банков - контрагентов, расчет обязательных нормативов и др. В управление входит два отдела - отдел экономического анализа и управления рисками и отдел бюджетного планирования. [c.199]

Под автоматизированной системой управления предприятием понимается управление, основанное на широком использовании в планировании, учете, технико-экономическом анализе и оперативном руководстве комплекса экономико-математических моделей, современных средств вычислительной техники п методов организации сбора, обработки и передачи информации, обеспечивающих повышение эффективности производственно-хозяйственной деятельности предприятия. [c.67]

Результативность оценки финансового состояния и управления предприятием в определенной мере определяется степенью сложившейся организации аналитической работы. Следовательно, для оценки финансового состояния предприятия на данный конкретный момент необходимо изучить способы, приемы экономического анализа и существующую организацию этого вида аналитических работ. [c.8]

Отраслевая автоматизированная система управления (ОАСУ) — предназначена для управления подведомственными организациями как автономно, так и в составе общегосударственной автоматизированной системы управления. Задачи ОАСУ — оптимизация текущих и перспективных планов развития и размещения предприятий химической промышленности, темпов развития отдельных ее подотраслей, состава промышленных комплексов, балансов производства и распределения химической продукции, проведение технико-экономического анализа и др. Решение задач осуществляется с помощью формализации традиционных процедур обработки данных и представления в виде машинных программ. В ОАСУ большая часть информации хранится в памяти ЭВМ (банки данных) и участвует в процессе планово-экономических расчетов по мере необходимости. Ниже показаны подсистемы ОАСУ [c.177]

К управлению производством все более привлекаются рабочие и служащие. На многих заводах действуют советы новаторов, члены которых участвуют в разработке вопросов развития техники. Важную работу на заводах выполняют общественные экономические советы, общественные бюро экономического анализа и т. п., которые разрабатывают вопросы совершенствования производства. На некоторых заводах организованы производственные комитеты, которые могут участвовать в обсуждении планов, контролируют их выполнение и дают рекомендации руководителям заводов по всем вопросам производства. [c.37]

Одной из актуальных практических задач управления интегрированными структурами является определение и сравнение эффективности деятельности различных ее участников. Учитывая, что сравнение эффективности деятельности производственных структур является проблемой достаточно глубоко проработанной в теории экономического анализа и на практике, актуальной задачей представляется разработка подходов и методов сравнительной оценки эффективности деятельности финансовых институтов в системе финансово-промышленной (финансовой) группы между собой, а также сравнение эффективности деятельности финансовых институтов и промышленных участников группы. Разнородность сравниваемых в этом случае объектов не позволяет применить традиционные методы оценки эффективности деятельности, которые основаны на расчете экономических показателей хозяйствующих субъектов, сравнении их между собой и ранжировании на этой базе участников группы по интегральному критерию эффективности, задаваемому, как правило, экспертным путем. [c.94]

Разделение труда по уровню ответственности предполагает разделение всех работников на руководителей, специалистов и технических исполнителей. Инженерно-технические работники могут специализироваться на выполнении конкретных видов работ и функций. Так, отдельные работники выполняют функции линейного управления, конструирования машин, проектирования технологии, планирования производства, экономического анализа и т. д. В свою очередь, для конструкторов, например, возможны три вида специализации предметная, поэлементная, функциональная. Особым видом разделения труда является разграничение обязанностей работников в процессе совместной деятельности по квалификации. [c.187]

Можно надеяться, что книга окажется полезной широкому кругу читателей, занимающихся использованием электронной вычислительной техники в экономическом анализе и проблемах управления народным хозяйством. [c.12]

Вот почему настоящее учебно-практическое пособие посвящено анализу и управлению финансово-экономической устойчивостью предприятия, что является составной частью общего курса Анализ финансово-экономической деятельности предприятия в рыночной экономике . Поэтому в данном пособии подробно рассматриваются методические основы оценки финансово-экономического состояния предприятия, классификация финансово-экономической устойчивости, построение унифицированных аналитических финансовых таблиц на базе бухгалтерской, финансовой и налоговой отчетности, устранение противоречий бухгалтерского учета и отчетности, применение финансово-экономических категорий макроуровня к анализу финансово-экономической деятельности предприятия. [c.5]

Опыт информатизации управления недвижимостью показывает, что часто новые информационные технологии создаются и комплектуются исходя из престижных соображений без учета детального экономического анализа и обоснования их состава, конфигурации и факторов риска экономических потерь. [c.113]

Хозяйственная деятельность и те процессы, что в ней проистекают, являются объектом исследования многих наук экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности. [c.16]

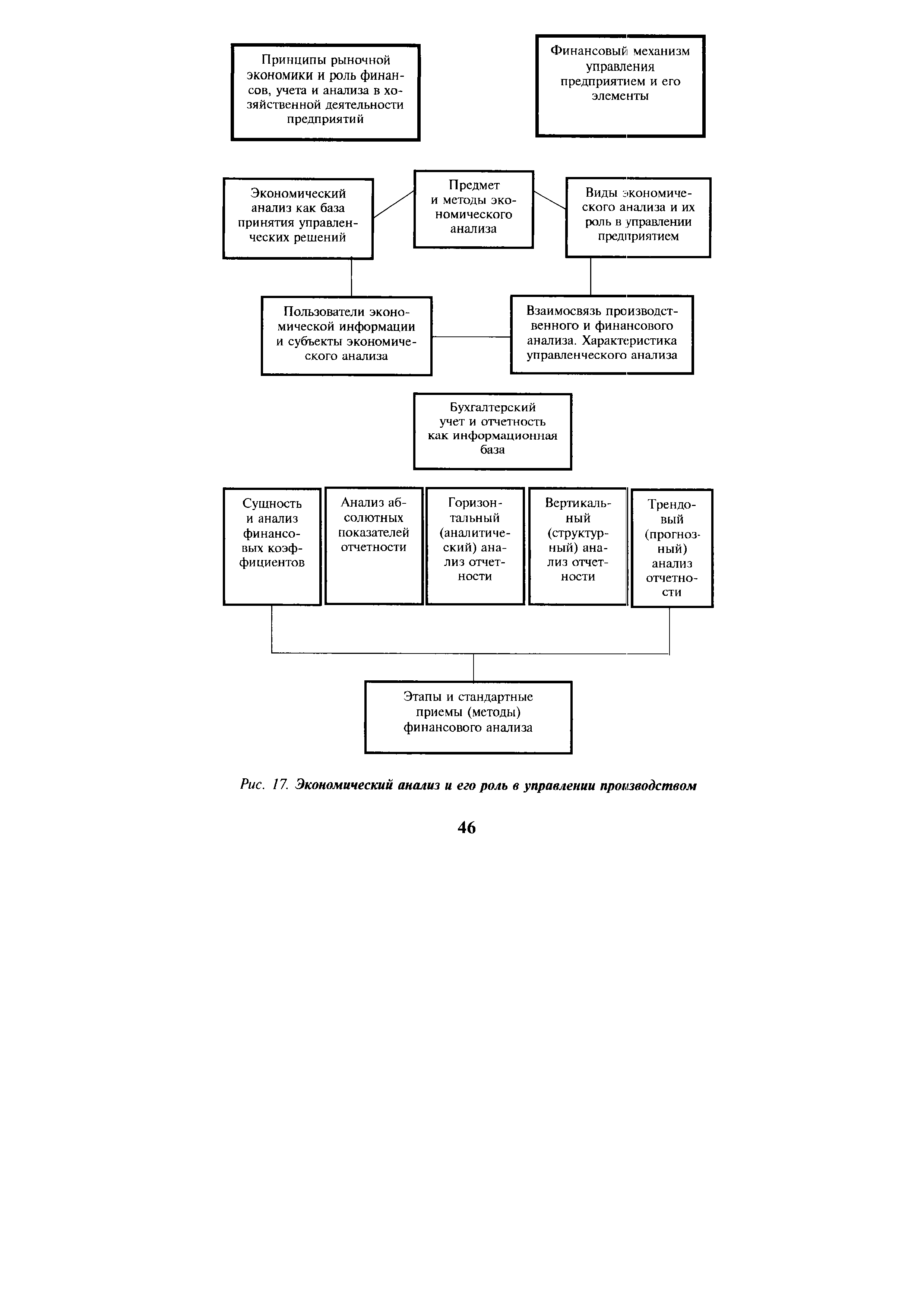

Изучение раздела Экономический анализ начинается с темы Экономический анализ и его роль в управлении производством . [c.45]

Виды экономического анализа и их роль в управлении предприятием [c.46]

| Рис. 17. Экономический анализ и его роль в управлении производством |  |

Повышение научного уровня управления, степени обоснованности принимаемых решений объективно предполагает постоянный рост степени информированности органа управления за счет более полного и глубокого выполнения его аналитических функций. Это ведет к повышению роли экономического анализа в управлении, расширению его возможностей непосредственного регулирующего воздействия на ход хозяйственных процессов. [c.193]

Первые две функции отражают как бы технологические этапы управления, которые сводятся к информационному и аналитическому обеспечению процесса принятия решений. Само принятие решений осуществляется в виде функций управления планирования, организации управления и контроля. Следовательно, экономический анализ и другие виды управленческой деятельности, отражающие первую функцию (бухгалтерский учет, статистика), относятся к специфическим функциям управления. [c.212]

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется комплексный экономический анализ и перспективный (прогнозный) анализ деятельности предприятия. Эти виды анализа мы тоже уже называли. [c.214]

Нормативная система управления затратами представляет собой совокупность процедур по планированию, нормированию, отпуску материалов в производство, составлению внутренней отчетности, калькулированию себестоимости продукции, осуществлению экономического анализа и контроля на основе норм затрат. Ее основной целью является полное использование производственных факторов и экономное ведение хозяйства. [c.319]

Нормативная система управления затратами - совокупность процедур по планированию, нормированию отпуска материалов в производство, составлению внутренней отчетности, калькулированию себестоимости продукции, экономическому анализу и контролю на основе норм затрат. [c.358]

В результате экономического анализа и изучения материалов по нефтегазодобывающим управлениям отобран ряд факторов, влияющих на изменение себестоимости добычи 1 т нефти и попутного газа, которые подвергались изучению с помощью основных статистических методов (группировок, индексов, корреляции). Эти факторы следующие. [c.28]

Математические методы, использованию которых наша экономика создает широкий простор, стали сейчас применяться для нужд управления, планирования, бухгалтерского учета, статистики и экономического анализа. Но применение математического программирования и моделирования, вообще математических методов в решении многих задач экономического и инженерного характера стало практически возможным и плодотворным лишь при условии использования счетной техники. Решение сложных задач (а экономические задачи относятся преимущественно к классу сложных) с использованием только ручного труда невозможно. Вот почему математические методы в экономическом анализе и планировании стали широко применяться, когда были сконструированы быстродействующие ЭВМ. [c.39]

В повышении эффективности производства предприятий и объединений важное значение имеет совершенствование управления их первичными производственными звеньями, т. е. цехами, участками, бригадами. Из этого вытекает объективная необходимость проведения систематического, глубокого и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий и объединений. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость результатов деятельности одних подразделений от результатов работы других, что, в свою очередь, также определяет необходимость и усиливает значение внутризаводского (внутрифабричного) экономического анализа деятельности са- [c.203]

Обоснуйте экономическое содержание показателей маржинального дохода, критического объема производства, операционного левериджа и их значимость для анализа и управления производственными затратами. [c.516]

Вот почему настоящее учебно-практическое пособие посвящено анализу и управлению финансово-экономической устойчивостью, который является составной частью общего курса Анализ финансово-экономической деятельности предприятия в рыночной экономике . Основное внимание уделяется определению устойчивого финансово-экономического равновесия, а также разработке форм и таблиц в качестве приложения к формам действующей бухгалтерской отчетности. [c.7]

Ретроспективный экономический анализ торговли, как и других отраслей, естественно, не имеет ограничений. Управление торговлей и экономический анализ имеют одну общую особенность управление охватывает (должно охватывать) объект в целом, взвешивает, соизмеряет разные стороны этого целого. И экономический анализ, востребованный управлением, должен давать целостное представление об объекте управления. [c.14]

Чумаченко Н. Г. Экономический анализ и управление производством.—Киев КИНХ, 1969. [c.222]

На основе этого базового системного программного обеспечения, выступающего в роли общего инструментального средства, разрабатываются нужные программные модули и таким образом как бы персонализируется решение задач конкретной предметной области хозяйственного учета и экономического анализа, например учета основных средств, производственных запасов и т. д. Для диалоговой системы хозяйственного учета на базе использования персональных профессиональных микроЭВМ характерна во многом безбумажная информационная технология обработки данных. Вся необходимая для решения функциональных учетных задач информация организуется, хранится и ведется во внешней памяти ЭВМ. Это обеспечивает возможность оперативной ее обработки для целей учета, контроля, экономического анализа и управления не за традиционно принятый в бухгалтерском учете месячный цикл, а за любые другие периоды — день, пятидневку и т. п. [c.152]

К числу существенных перспектив совершенствования следующей стадии (этапа) учетного процесса — систематизации и группировки учетной информации — следует отнести поиск и применение наиболее рациональных форм учетных регистров, в первую очередь машинограмм в целях более совершенного формирования учетной информации для контроля, экономического анализа и управления. К этой проблеме тесно примыкают вопросы более тесной связи бухгалтерского учета с другими видами учета, достижения наиболее полного единства показателей планирования и учета, автоматизации всех трудоемких операций технологического процесса механизированной обработки информации, наиболее полного сочетания методологических и организационных принципов учета и условий механизации и автоматизации учетно-вычисли-тельных работ. [c.47]

Научно технический прогресс непрерывно вносит существенные изменения в размещение производительных сил, в технику и технологию произподства, в организацию планирования и учета работы предприятии и их подразделений, приводит к появлению новых отраслей и производств, к получению более прогрессивных видов продукции, использованию новых, передовых методов переработки исходною сырья, к применению в управлении производством и предприятием вычислительной техники, ц том числе ЭВМ. Изменившиеся производственные и социально -экономические условия требуют иного подхода к оценке работы промышленных предприятий, более совершенных способов анализа их деятельности и прежде всего соответствия методологических основ анализа действующему уровню организации и управления производством. Так, если до недавнего времени анализ производственно-хозяйственном деятельности химических предприятий, его методы и техника проведения в основном были ориентированы на выявление действия экстенсивны факторов, то в настоящее время основное внимание при анализе направляется па изучение и определение прежде всего интенсивных факторов, оказывающих влияние на эффективность и дальнейшее развитие производства. А это настоятельно требует расширения границ экономического анализа и прежде всего при рассмотрении результатов деятельности низовых производственных звеньев производственных цехов, участков, отдельных звеньев обслуживания, бригад и рабочих мест. [c.5]

Финансовая дирекция создается по распоряжению высшего органа управления хозяйствующего субъекта (в США — совета директоров, в Германии — наблюдательного совета, объединяющего владельцев компании, представителей работников, независимых экспертов) и, как правило, включает финансовый отдел и бухгалтерию. В составе финансовой дирекции все чаще можно встретить валютный отдел, отдел экономического анализа и др. Дирекция в целом и каждое ее подразделение функционирует на основе положения о финансовой дирекции, утвержденного руко- [c.247]

Смотреть страницы где упоминается термин ЭКОНОМИЧЕСКИЙ АНАЛИЗ И УПРАВЛЕНИЕ

: [c.7] [c.54] [c.560] [c.336] [c.170] [c.200]Смотреть главы в:

Комплексный экономический анализ хозяйственной деятельности -> ЭКОНОМИЧЕСКИЙ АНАЛИЗ И УПРАВЛЕНИЕ