При проведении анализа деловой активности организации необходимо обратить внимание на следующее [c.95]

Анализ деловой активности организации [c.195]

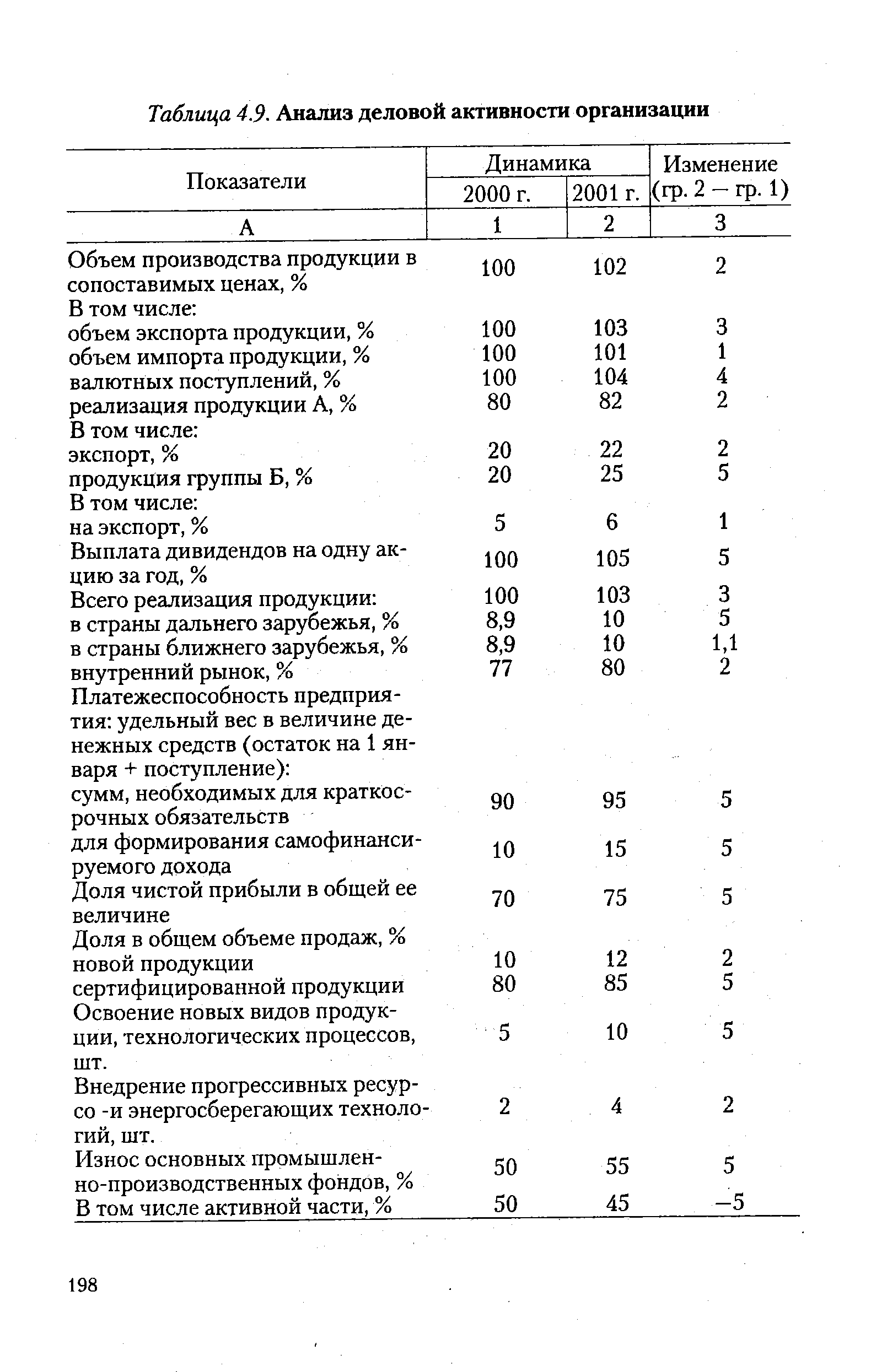

Анализ деловой активности организации представлен в табл. 4.9. [c.197]

| Таблица 4.9. Анализ деловой активности организации |  |

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста уровень эффективности использования ресурсов предприятия. [c.350]

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации. [c.215]

Нулевой уровень анализа прибыли предполагает сравнение фактически достигнутых результатов с данными статического бюджета, рассчитанного на конкретный уровень деловой активности организации. Иными словами, в статическом бюджете доходы и расходы планируются исходя только из одного уровня реализации. Все частные бюджеты, входящие в состав генерального бюджета, являются статическими, так как доходы и затраты предприятия прогнозируются в составных частях генерального бюджета, исходя из определенного запланированного уровня реализации. Бюджет АО Красная игла , речь о котором шла выше, является статическим. [c.319]

В последнее время необходимым элементом упра.вления деятельностью организации становится аудит, который предполагает обязательное использование методов экономического анализа для определения деловой активности организации оценки финансово-хозяйственных перспектив ее функционирования выявления зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности организации. [c.54]

По балансу определяют, сумеет ли организация в ближайшее время выполнить свои обязательства пред акционерами, инвесторами, кредиторами, поставщиками, подрядчиками и др. или ей угрожают финансовые затруднения. Для этого проводят анализ и оценку имущественного состояния, оценку ликвидности и платежеспособности, оценку финансовой устойчивости и уровня деловой активности организации, а также определяют конечный финансовый результат в виде наращивания собственного капитала (чистых активов) за отчетный период, проводят прогнозирование и оценку возможного банкротства. [c.52]

После проведения анализа финансовой устойчивости организации в динамике и сравнения с оптимальными значениями коэффициентов можно переходить к анализу деловой активности ЗАО Сотовая компания . Деловая активность определяется с помощью ряда коэффициентов [c.537]

Анализ вексельных операций организации ЗАО Сотовая компания необходимо провести в дополнение к анализу деловой активности. [c.543]

Оценка и анализ деловой активности коммерческой организации [c.341]

ОБЩАЯ ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ. РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО [c.89]

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов — показателей оборачиваемости. Они очень важны для организации. [c.90]

В практике финансового анализа притоком называют положительное изменение денежных средств за отчетный период (А+Д — А Д > 0), а оттоком — отрицательное изменение (Д Д — Д Д < 0). Для того, чтобы рассчитать соотношение поступивших и израсходованных средств (к. 5), необходимо общее поступление денежных средств (стр. 020 ф. № 4) разделить на их расходование (стр. 120 ф. № 4). Если соотношение поступивших и израсходованных денежных средств больше 1, то это свидетельствует о повышении деловой активности организации, росте выручки от продажи товаров и других поступлений, является признаком возрастания собственных средств для финансирования текущей деятельности и ее расширения, [c.90]

Проводится оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др. степень выполнения плана, обеспечение заданных темпов их роста уровень эффективности использования ресурсов организации. Поскольку пользователями результатов анализа является широкий круг потенциальных инвесторов, то целесообразно включение в результирующие документы анализа (пояснительной записки) данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности. [c.239]

Целью анализа деловой активности является оценка эффективности менеджмента по критерию скорости преобразования активов организации в денежные средства. Скорость преобразования активов в деньги характеризуют не только эффективность организации, но и ее ликвидность, платежеспособность и кредитоспособность, поскольку, чем быстрее протекают бизнес-процессы в организации, тем меньше у нее проблем с обслуживанием обязательств и тем выше кредитоспособность. [c.344]

Особого внимания заслуживает анализ факторов, влияющих на деловую активность организации. Они могут быть сгруппированы следующим образом [c.345]

АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ [c.188]

Раздел должен содержать анализ ликвидации, финансовой устойчивости, деловой активности организации, затрат по различным видам продукции и полученных финансовых результатов. [c.81]

Объект анализа — это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть финансовое состояние организации, или финансовые результаты, или деловая активность организации и т.д. [c.6]

Результаты анализа финансовой устойчивости показывают наличие как положительных, так и отрицательных тенденций. Есть и настораживающие факторы, что позволяет предположить некоторый застой в производственной сфере. Эти факторы еще более усугубляются предположением о последствиях финансового кризиса в России. После августа 1998 г. когда курс рубля в течение четырех месяцев понизился в четыре раза, а цены выросли в 2—3 раза, это не могло сильно сказаться на показателях ф. № 1, но показатели ф. № 2 Отчет о прибылях и убытках говорят об ухудшении положения фирмы на рынке. Это подтверждают и сотрудники предприятия, отмечающие возросшую конкуренцию со стороны других организаций из-за отсутствия расширения ассортимента выпускаемой продукции, невозможности снижения цен на готовые изделия и проч. Информация позволяет предположить, что необходимо проанализировать не только финансовое состояние, но и сделать экспресс-анализ результативности финансово-хозяйственной деятельности организации на основании форм отчетности № 1 и № 2. В процессе экспресс-анализа следует проанализировать показатели деловой активности, прибыли и экономической эффективности (см. табл. 9.23). [c.331]

Снижение результативности деятельности организации не смогли компенсировать ни повышение деловой активности, ни различные способы ценообразования, ни другие меры, испробованные ее руководством. Чтобы исправить положение, руководство ЗАО НПЦ рассмотрело предложенные исходя из результатов финансового анализа возможные пути развития организации и приняло решение о приобретении нового более производительного оборудования, использование которого позволит наладить выпуск новой продукции и снизить ее себестоимость. [c.334]

Как известно, основной целью финансового анализа была обоснованная оценка финансового состояния ЗАО НПЦ , а также разработка рекомендаций по укреплению его финансовой устойчивости и дальнейшему развитию финансово-хозяйственной деятельности. Результаты экономического анализа характеризуют организацию как достаточно типичное для России, некрупное производственное предприятие. Значительный собственный капитал, позволивший наладить производство, к сожалению, не дает возможности заменить устаревшее оборудование. Производственники, которые привыкли полагаться на собственные силы и средства, неохотно берут долгосрочные кредиты, особенно после кризиса 1998 г. Поэтому организация, бывшая одним из лидеров российского рынка витаминных добавок, но отстающая от конкурентов по техническому оснащению и стилю ведения бизнеса, постепенно вытесняется на обочину бизнеса или просто разоряется. Руководство ЗАО НПЦ решило действовать более решительно, однако меры по стимулированию деловой активности не принесли увеличения прибыли. Тогда было решено проанализировать финансовое состояние предприятия и на основе результатов финансового анализа принять решение о дальнейших действиях. [c.342]

Еще одно направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Наиболее распространенные приведены в табл. 3.12. [c.322]

Третье направление оценки деловой активности — анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество критериев и показателей, применяемых в ходе тако- [c.349]

Помимо отчетности организации за несколько лет, позволяющей выявить долгосрочные тенденции ее развития, для более объективного анализа и аргументированных выводов необходимо провести сравнение показателей деятельности со среднеотраслевыми данными или с итогами деятельности конкурентов сопоставимого масштаба производства и деловой активности. [c.88]

По нашему мнению, методика анализа бухгалтерской отчетности организации должна состоять из трех больших взаимосвязанных блоков анализа финансового положения, анализа финансовых результатов и деловой активности и оценки возможных перспектив развития организации. Последовательность анализа можно представить в следующем виде (рисунок 1.1.). [c.20]

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. [c.90]

Второе направление оценки деловой активности - анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет прежде всего не их состав и структура, рассматриваемые с позиции технологического процесса (это сфера интересов линейных руководителей и менеджеров по производству), но величина финансовых вложений в эти активы. Поэтому основным оценочным показателем является показатель фондоотдачи, рассчитываемый по формуле [c.273]

Анализ финансового состояния организации и причин необходимости его оздоровления. Приводятся результаты анализа за предыдущий год и по состоянию на последнюю отчетную дату по следующим направлениям ликвидность активов, финансовая устойчивость и деловая активность предприятия, состав и структура затрат по различным видам продукции, финансовые результаты от их реализации, обеспеченность собственными оборотными средствами, динамика их структуры. На основании анализируемых показателей делаются выводы о проблемах в финансовом состоянии и направлениях их решения. [c.139]

Анализ экономического аспекта внешней среды организации позволяет понять, как на уровне государства формируются и распределяются основные экономические ресурсы. Для большинства конкретных организаций это является общим условием их деловой активности. [c.7]

Особое внимание в учебном пособии уделено анализу формирования капитала и средств организации, чистых активов и обязательств, анализу и прогнозированию финансовой независимости, платежеспособности, вероятности банкротства, деловой активности, финансового и производственного левериджа, формированию затрат и себестоимости, объема производства и реализации продукции, эффективности использования основного и оборотного капитала, инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг. [c.4]

Проекция миссия (с учетом результатов анализа внутренних возможностей организации) на внешнюю среду позволяет вычленить поле деловой активности фирмы, то есть ту часть совокупного спроса на товары и услуги, которую она способна удовлетворить с желаемой нормой прибыли. При этом оценивается привлекательность сегментов рынка, на которых фирма имеет конкурентные преимущества, с точки зрения роста спроса и прибыльности продукции, и отсекаются бесперспективные участки. Затем определяются финансовые возможности по освоению уточненного поля деловой активности и снова корректируются его размеры. Это позволяет выявить допустимую область развития фирмы, в пределах которой и строятся ее стратегии. [c.480]

Идея сравнительного анализа не нова. Годами она использовалась для исследований финансовых результатов и инструментов, но лишь достигнутый в последнее время уровень совершенства методов позволил распространить сферу ее применения на определение оптимальности деловой активности. Систематическое сравнение способно поднять качество деятельности до недосягаемых ранее высот производственной и экономической эффективности. Без сравнения организации быть может никогда точно не узнают, насколько они хороши, насколько хорошими им следует быть и к чему они должны стремиться. [c.93]

Для управления организацией, разработки стратегии её деятельности большое значение имеет анализ демографической среды. Изменение численности населения оказывает влияние на покупательский спрос, на эволюцию рынков. Для предсказания изменений в будущем деловой активности населения и количества потребителей разрабатывается демографический прогноз. Он включает такие данные, как продолжительность жизни, рождаемость и смертность населения, структура населения страны по возрасту, полу, составу семьи, занятости, по доходу, образованию, удельному весу служащих, пенсионеров, школьников, студентов, работающих женщин, плотность населения [c.45]

Отраслевая принадлежность организации накладывает отпечаток на такие важнейшие индикаторы бизнеса, как структура баланса и выручки организации, соотношение величины активов и финансовых результатов, длительность производственного и операционного циклов, оборачиваемость активов, структура расходов по статьям калькуляции и элементам. Эти показатели в свою очередь определяют уровень показателей ликвидности, платежеспособности, финансовой устойчивости, рентабельности и деловой активности организации. Существенна для анализа также информация о среднеотраслевом уровне оплаты труда среднеотраслевой налоговой нагрузке. Более объективными являются показатели налоговых платежей в расчете на нефинансовые показатели, такие, как производственная мощность, площадь производственных помещений, численность работающих. Ценную информацию для выводов об организации могут дать средние по отрасли показатели оцененности , например соотношения Капитализация/Выручка , Капитализация/Прибыль , другие мультипликаторы. Наиболее существенные отраслевые показатели, используемые в аналитических процедурах, это показатели ресурсоемкое и ресурсо-отдачи (производительности ресурсов). Наиболее точны нефинансовые показатели, такие, как материалоемкость продукции в разрезе основных используемых материалов, энергоемкость, трудоемкость, фондоемкость. С точки зрения ресурсоотдачи востребованными являются показатели производительности труда или выработки в расчете на одного работника, материалоотдачи, фондоотдачи. Изучение отраслевой информации необходимо для формирования общего понимания бизнеса, его цикличности и сезонности, особенностей организационной структуры и технологии производства, которые проявляются в таких показателях, как минимальный эффективный размер предприятия отрасли, степень загрузки производственных мощностей, объем используемых ресурсов на единицу выпуска продукции, характеристика основных контрагентов. Необходимо и понимание маркетинговой стратегии и тактики [c.39]

Общая оценка деловой активности организации. Расчет и анализ финансового цикла . ......- ........... [c.148]

Реализация указанных функций маркетинга осуществляется путем систематического анализа внешней среды организации, постоянного изучения потребностей и конкурентов, изучения и планирования товаров, совершенствования товародвижения и сбыта, разработки и обеспечения ценовой политики, неукоснительного исполнения законов страны, учета и удовлетворения установленных государством норм и нормативов, управления маркетинговой деятельностью. Для организации, принявшей маркетинг на вооружение, характерны деловая активность, наступательность и предприимчивость. [c.34]

Смотреть страницы где упоминается термин Анализ деловой активности организации

: [c.361] [c.306] [c.35] [c.445]Смотреть главы в:

Анализ хозяйственной деятельности предприятий -> Анализ деловой активности организации