ПРИВЛЕЧЕННЫЕ СРЕДСТВА КОММЕРЧЕСКОГО БАНКА [c.222]

Охарактеризуйте современную структуру привлеченных средств коммерческого банка. [c.232]

Представляя собой разновидность депозитного счета до востребования, он, по существу, выполняет те же функции, что и расчетный счет предприятия, но с учетом специфики деятельности банка. На счете, главным образом в РКЦ, хранятся временно свободные собственные и привлеченные средства коммерческих банков. Круг отражаемых здесь операций довольно широк [c.342]

В Великобритании, в отличие от стран континентальной Европы, коммерческие и инвестиционные банки также разделены (многие инвестиционные банки образовались из торговых банков ). Они имеют привилегию обращаться в Банк Англии за централизованными кредитами и работают с привлеченными средствами коммерческих банков. Наиболее влиятельные из торговых банков (около 60) входят в Ассоциацию эмиссионных домов. Результатом подобного подхода является различный правовой статус коммерческих и инвестиционных банков [c.363]

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты. [c.429]

Специальным распоряжением Правительства РФ от 23.03.96 г. № 457-р предусмотрено привлечение средств коммерческих банков под гарантии Минфина для финансирования задолженности по государственным инвестициям. [c.135]

ВЕЮЩИМИСЯ условиями, что приводит к необходимости стерилизации избыточных денежных средств посредством накапливания профицита бюджета, привлечения средств коммерческих банков на депозиты в Центральный банк, покупки его облигаций. Данные процессы отрицательно сказывались на мультипликаторе кредитов и, соответственно, на инвестициях и экономическом развитии страны. [c.33]

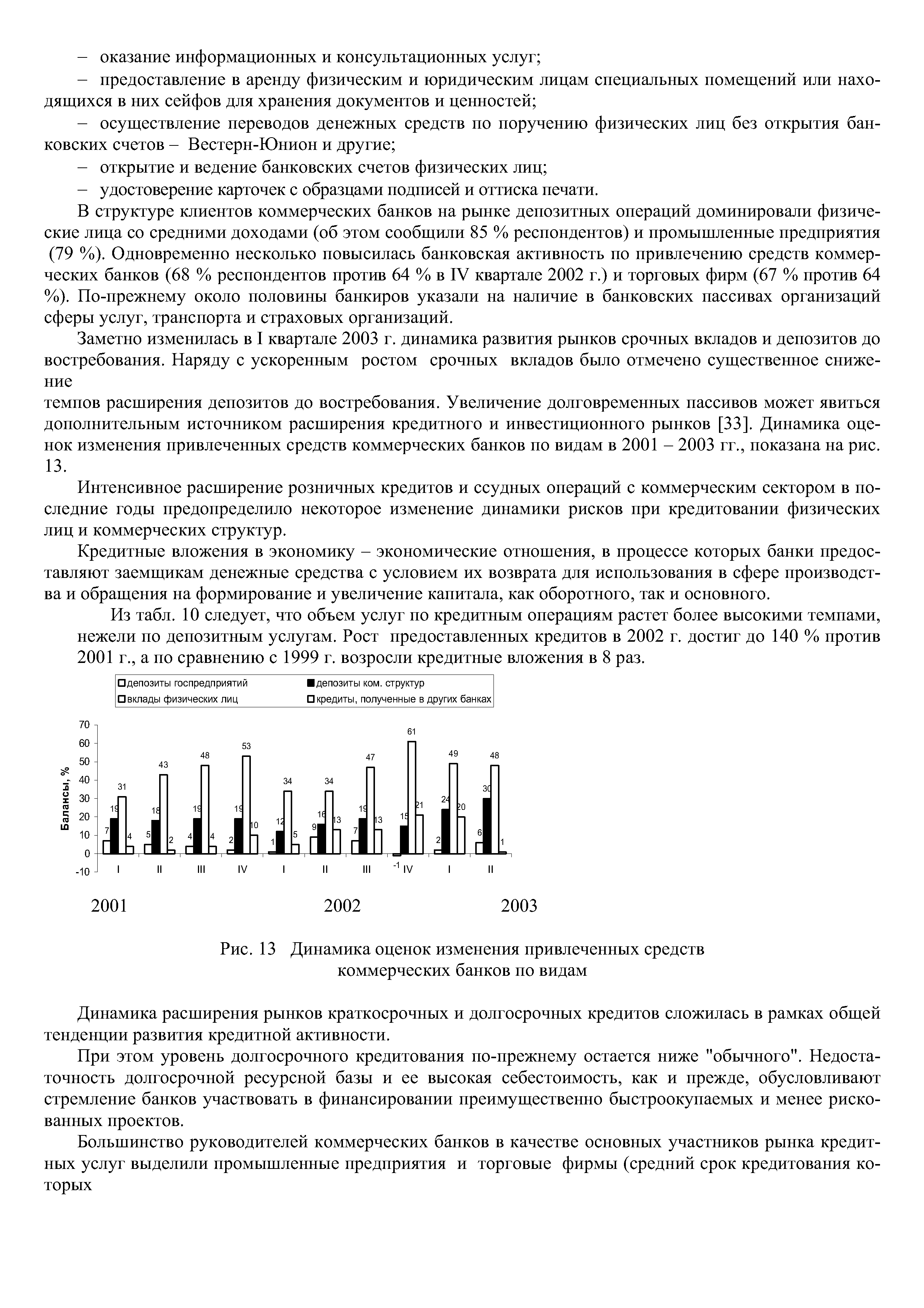

В структуре клиентов коммерческих банков на рынке депозитных операций доминировали физические лица со средними доходами (об этом сообщили 85 % респондентов) и промышленные предприятия (79 %). Одновременно несколько повысилась банковская активность по привлечению средств коммерческих банков (68 % респондентов против 64 % в IV квартале 2002 г.) и торговых фирм (67 % против 64 %). По-прежнему около половины банкиров указали на наличие в банковских пассивах организаций сферы услуг, транспорта и страховых организаций. [c.36]

| Рис. 13 Динамика оценок изменения привлеченных средств коммерческих банков по видам |  |

Собственные, заемные и привлеченные средства коммерческих банков [c.183]

С учетом принципа ликвидности все привлеченные средства коммерческого банка можно разделить по степени их стабильности абсолютно стабильные, стабильные и нестабильные. [c.192]

Принцип сбалансированности означает, что стоимостная оценка имущества хозяйствующих субъектов имеет конкретные источники формирования за счет поступлений и доходов, в том числе собственных, заемных средств банков и привлеченных средств коммерческих кредитов. [c.28]

Банковские ресурсы. Собственные средства коммерческих банков. Привлеченные средства. Депозитные и сберегательные операции. Межбанковский кредит. Кредиты Центрального банка. [c.29]

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты — денежные средства, внесенные в банк клиентами — физическими и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством. [c.222]

Особо регламентирована работа банка по привлечению денежных вкладов населения Инструкцией № 1. Этот показатель ограничен величиной собственных средств коммерческого банка. Кроме того, для привлечения денежных средств вкладчиков физических лиц требуется наличие специальной лицензии, которая может быть выдана вновь созданному коммерческому банку только спустя 2 года безупречной работы с момента регистрации. Свои кредитные ресурсы коммерческий банк может погашать за счет межбанковских кредитов, чтобы временно свободные ресурсы приносили доход, банки-кредиторы стремятся разместить их-в других банках-заемщиках. Такое размещение средств считается более надежным в силу более высокой гарантии возврата со стороны банка. [c.30]

Оценка качества структуры привлеченных средств (обязательств) банка проводится на основе следующих коэффициентов. Коэффициент эффективности использования коммерческими банками привлеченных средств-нетто (КЛ характеризуется отношением их суммы (ПСН) к общей сумме кредитных вложений (включая МБК) (Кр), выраженным в процентах [c.384]

Так как величина привлеченных средств любого банка не является постоянной, то и величина обязательных резервов этого банка на счетах ФРС также изменяется. Ввиду этого регулярно возникают ситуации, когда количество денег, размещенных на резервных счетах в ФРС, может быть меньше нлн больше величины обязательных резервов, установленных для данного банка. Недостаток средств на счетах обязательных резервов банк может восполнить своими активами или купить (взять в кредит) эти активы (у ФРС или у другого коммерческого банка, у которого на этот момент образовался избыток средств на резервных счетах). Как правило, банки предпочитают покупать недостающие активы у банков, где активы в избытке. [c.208]

Важнейшей предпосылкой успешной реализации реформы является формирование благоприятных условий для привлечения в отрасль российских и иностранных инвестиций. Устойчивый приток инвестиций в жилищно-коммунальный комплекс за счет привлечения ресурсов коммерческих банков или иных источников заемных средств можно достичь путем снижения рисков инвестирования и разработки механизмов, позволяющих обеспечить кредиты наиболее ликвидными активами жилищно-коммунальных предприятий - платежами потребителей услуг. [c.94]

Анализ структуры привлеченных и заемных средств коммерческих банков в 2003 г. показал, что основным источником средств являются средства клиента (около 60%), среди которых преобладают средства на счетах физических лиц (34%). Доля кредитов, полученных в других банках, составляет 15%. [c.58]

Цели выпуска и приобретения облигаций различаются в зависимости от эмитентов и приобретателей (покупателей) у государства - это покрытие бюджетного дефицита, у Банка России - связывание свободных средств коммерческих банков (при общей для них цели -противодействие инфляционным тенденциям в экономике страны), у хозяйственных обществ - привлечение инвестиций для пополнения оборотных средств и развития производства и т.д. До финансового кризиса 1998 г. имели место лишь единичные случаи выпуска корпоративных облигаций, доступных российским инвесторам, в частности, некоторыми крупными банками, а также крупными акционерными обществами, такими как, например, ОАО Коминефть (погашение, которых предусматривалось продуктом акционерного общества - нефтью), РАО Высокоскоростные магистрали (ВСМ). Облигации РАО были как бы государственно-корпоративными (как и само акционерное общество). Их выпуск, обращение и налогообложение (льготное) проводились по правилам, применявшимся в отношении государственных облигаций. [c.19]

Для привлечения денежных средств коммерческие банки могут также выпускать собственные облигации. [c.138]

Коммерческие банки организуются на паевых или акционерных началах и могут различаться по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков подразделяются на собственные (уставный фонд, резервный и другие фонды, образованные за счет прибыли) привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.). [c.46]

Схема 2.3. Структура привлеченных и заемных средств коммерческого банка [c.191]

С точки зрения финансовых результатов деятельности предприятия, привлечение заемных средств рационально только в случае, если цена этих средств, определяемая величиной процентной ставки коммерческих банков, меньше текущего значения нормы прибыли на вложенный капитал. [c.83]

Отсюда движущим мотивом деятельности коммерческого банка является прибыль, получаемая в результате кругооборота банковского капитала, а также использования заемных и привлеченных средств. [c.167]

К процентным рискам относится опасность потерь коммерческими банками и другими финансово-кредитными учреждениями в результате превышения процентных ставок на привлеченные средства над ставками по предоставленным кредитам. Сюда относятся также риски потерь, которые могут понести инвесторы [c.204]

Необходимо создать условия для конвертации иностранной валюты, принадлежащей физическим лицам и хранящейся вне банковской системы, в рублевые активы для привлечения средств на счета коммерческих банков. Одновременно в основу денежно-кредитной политики целесообразно заложить механизм регулирования процентных ставок, отказавшись от политики регулирования денежной массы в обращении. [c.758]

Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. В развитых странах их услугами пользуется значительная часть населения, так как выплату доходов по депозитным счетам, как правило, гарантируют страховые компании, надежность которых обеспечивает государство. Привлеченные депозитными учреждениями средства используются для выдачи банковских, потребительских и ипотечных кредитов. Основными институтами данной группы являются коммерческие банки, сберегательные институты и кредитные союзы. [c.63]

Коммерческие банки, как правило, предлагают самый широкий спектр услуг по привлечению денежных средств от экономических субъектов, временно располагающих таковыми, а также по предоставлению различных займов, кредитов. В силу огромной значимости коммерческих банков в функционировании денежно-кредитной системы государства они являются объектом жесткого государственного контроля. [c.63]

Долгосрочный банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие Ъ Центральном банке РФ лицензию на осуществление банковских операций. По сравнению с описанными выше способами привлечения финансовых ресурсов получение кредита в банке — гораздо менее трудоемкая (по срокам и условиям мобилизации средств) процедура. [c.393]

Основой информационной базы анализа деятельности коммерческих банков является баланс банка, который дает представление о составе средств банка и их источниках на соответствующую дату, позволяет оценить состояние собственных и привлеченных средств банка, изучить их структуру и динамику. [c.340]

С целью достижения необходимой доходности банки должны приносить прибыль. Для этого банками может использоваться широкий спектр направлений размещения собственных и привлеченных средств. Коммерческие банки, размещая средства по наиболее эффективным направлениям, тем самым получают требуемый доход. Спрос на банковские кредиты зависит от состояния экономики. Уровеньжизни населения заметно определяет спрос на банковские кредиты. Примечательно, что рост доходов оказывает положительное воздействие на потребность населения в кредитных ресурсах. [c.212]

В современных рыночных экономиках основная часть денежной массы создается эндогенно финансовым сектором в зависимости от спроса, предъявляемого на денежные ресурсы. В России эндогенные деньги представлены суррогатами, создаваемыми промышленным сектором. Эффективная во всех развитых странах эндогенная эмиссия денег финансовой системой отсутствует из-за узости и монополизированности финансовых рынков. Значимость привлечения средств коммерческими банками посредством использования инструментов финансовых рынков депозитных и сберегательных сертификатов, производных ценных бумаг, межбанковского кредита, секьюритизации — остается по-прежнему незначительной. Финансовая система России не ориентирована на производственную систему. [c.33]

Важнейшими факторами, влияющими на величину платежа на погашение банковского кредита и лизингового платежа, являются условия привлечения средств покупателем и лизингодателем, а именно, сроки соответствующих договоров и процентные ставки за пользование заемными средствами. Коммерческие банки осуществляют кредитование, как правило, на срок от одного до двух лет с ежемесячной или ежеквартальной уплатой процентов. Основная сумма кредита может погашаться как в течение срока использования кредита, так и разовым платежом по окончании срока. Проценты по кредиту колеблются в пределах 23-27% годовых7. [c.14]

Предметом настоящего курса является -управление финансовым направлением деятельности коммерческих банков. Характерным признаком данного типа предприятий выступает совмещение двух важнейших аспектов хозяйственной деятельности - производственного и финансового. Таким образом для кредитной организации финансовый менеджмент должен рассматриваться как приоритетное направление управления, что и определяет его практическую актуальность. Дополнительным ролеобразующим фактором является структура финансовых ресурсов банка. Для большинства предприятий основным их элементом выступают собственные средства, для банков же - привлеченный (т.е. заемный) капитал. Это обуславливает особые требования к эффективности управленческих решений, связанных с организацией движения потоков денежных средств и конкретных финансовых операций. Наконец, ни в одной из сфер предпринимательской деятельности государственное регулирование не осуществляется в таком объеме как в кредитно-финансовой. Необходимость соблюдения установленных Центральным банком нормативов и ограничений выдвигает дополнительные требования по большинству направлений финансового менеджмента. Указанные выше факторы определяют настоящий курс в качестве профилирующего при подготовке банковских служащих любого должностного уровня. [c.475]

Кредитное финансирование выступает в двух формах в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов. Долгосрочные кредиты коммерческих банков сейчас привлекаются в реальные и быстрореализуемые проекты с высокой нормой прибыльности инвестиций. В отличие от бюджетных средств, привлечение долгосрочных кредитов банков на финансирование инвестиций повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Однако необходимо учесть, что коммерческие банки в России в современных условиях долгосрочным кредитованием строительства крупных объектов без льгот, компенсирующих потери по сравнению с результатами краткосрочного кредитования, вряд ли будут заниматься. Исключение составляют консорциональные кредиты , [c.357]

Смотреть страницы где упоминается термин Привлеченные средства коммерческого банка

: [c.75] [c.20] [c.36] [c.24] [c.81] [c.386] [c.53] [c.174] [c.261] [c.478]Смотреть главы в:

Банковское дело -> Привлеченные средства коммерческого банка